アテロコラーゲン市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

アテロコラーゲン市場レポートは、供給源(ウシコラーゲン、ブタコラーゲンなど)、用途(組織工学、創傷治癒および止血剤など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

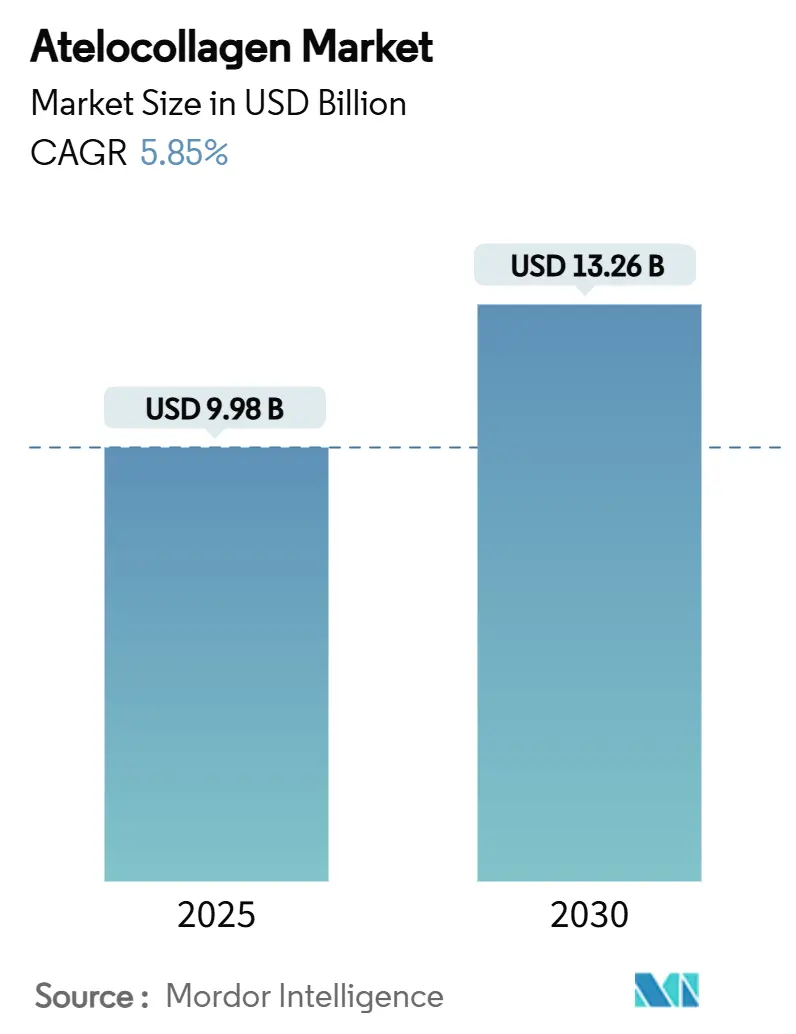

アテロコラーゲン市場は、2019年から2030年までの調査期間において、再生医療、美容注入剤、高度創傷ケアなどの分野で強い需要が見られます。2025年には99.8億米ドルの市場規模に達し、2030年までに132.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.85%です。この市場は、供給源、用途、エンドユーザー、地域によってセグメント化されており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

アテロコラーゲンは、酵素的脱テロペプチド化により免疫原性を最小限に抑え、生体力学的忠実度を向上させるため、再生医療、美容注入剤、高度創傷ケアにおいて特に強く採用されています。臨床試験では、軟骨形成分化中にSox9、II型コラーゲン、アグリカンを上方制御することが確認されており、軟骨再建におけるその役割が強化されています。FDAが非細胞性コラーゲン血管であるSymvessを承認したことは、次世代マトリックスに対する規制当局の信頼を示しています。また、3Dバイオプリンティングの急速な成長や海洋由来の供給源の多様化は、供給を多様化し、人獣共通感染症のリスク懸念を軽減しています。EvonikとJland Biotechのビーガンコラーゲン開発への投資は、倫理的かつ持続可能な代替品への需要の高まりを反映しており、市場の多様化をさらに推進しています。しかし、高コストな製造プロセスや複雑な規制要件は、市場の成長を抑制する可能性のある課題として残っています。全体として、コラーゲン市場は、技術革新と新たな用途の開拓により、今後も堅調な成長が期待されます。

アテロコラーゲン市場に関する本レポートは、コラーゲン分子からテロペプチドを除去することで抗原性を低減させたアテロコラーゲンに焦点を当てています。アテロコラーゲンは、組織培養研究、臨床医学、化粧品など幅広い分野で応用されており、本調査は、その市場の動向、成長予測、主要な推進要因と阻害要因、競争環境などを詳細に分析しています。

市場規模と成長予測に関して、アテロコラーゲン市場は2025年に99.8億米ドルの評価額に達し、2030年までの予測期間において年平均成長率(CAGR)5.85%で成長すると見込まれています。

市場は、供給源、用途、エンドユーザー、および地域別に細分化されています。

供給源別では、ウシコラーゲン、ブタコラーゲン、魚類/海洋コラーゲン、組換えヒトコラーゲン、その他の供給源(マウスコラーゲン、ラットコラーゲンなど)に分類されます。2024年にはウシコラーゲンが収益シェアの46.54%を占め、市場を牽引していますが、魚類/海洋コラーゲンはCAGR 7.34%で最も急速に成長しているセグメントです。

用途別では、組織工学、創傷治癒・止血剤、美容・皮膚充填剤、ドラッグデリバリー・細胞キャリアシステム、その他の用途に分けられます。ドラッグデリバリーシステムにおけるアテロコラーゲンの需要は、制御放出療法や細胞キャリアプラットフォームへの関心の高まりにより、2030年までCAGR 7.89%で拡大すると予測されています。

エンドユーザー別では、製薬・バイオテクノロジー企業、研究機関・CRO(医薬品開発業務受託機関)、美容クリニック・病院、その他のエンドユーザーが含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国で市場規模と予測が分析されています。特にアジア太平洋地域は、医療費の増加と海洋コラーゲンへの投資に支えられ、CAGR 6.54%で最も高い成長が予測されています。

市場の成長を促進する主要な要因としては、再生医療承認の進展、美容処置の急速な増加、戦略的な業界パートナーシップとライセンス契約、海洋コラーゲンの採用拡大、3Dバイオプリンティング応用の拡大、コラーゲンインプラントに対する好意的な規制分類が挙げられます。特に、3Dバイオプリンティング技術は、純粋なコラーゲンバイオインクを用いた患者固有のインプラントを可能にし、自然な組織再生を促進しながら徐々に分解されるという点で、将来の機会を形成する主要な技術トレンドとなっています。

一方で、市場の成長を阻害する要因も存在します。これには、高い生産コストと複雑な加工プロセス、代替バイオマテリアルの利用可能性、コールドチェーンおよび保管に関する課題、新規組換えコラーゲンに対する規制の不確実性などが含まれます。

規制環境は市場成長に大きな影響を与えています。米国FDAによる新規コラーゲンインプラントの承認や、EUの医療機器規則(MDR 2017/745)は、明確な承認経路を提供し、医療機器の承認と臨床での採用を促進しています。

競争環境の分析では、市場集中度、市場シェア分析、およびKOKEN Co., Ltd.、Advanced BioMatrix (BICO)、DSM-Firmenich、Nitta Gelatin Inc.、Rousselot (Darling Ingredients)、CollPlant Biotechnologies、Integra LifeSciences、SEIKAGAKU Corp.など、多数の主要企業のプロファイルが含まれており、それぞれの事業概要、財務状況、製品・サービス、最近の動向などが詳細に分析されています。

本レポートでは、市場の機会と将来の展望についても考察されており、未開拓の分野や満たされていないニーズの評価が行われています。

最終更新日は2025年9月18日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生医療承認の進展

- 4.2.2 美容処置の急速な増加

- 4.2.3 戦略的業界提携とライセンス契約

- 4.2.4 マリンコラーゲン採用の急増

- 4.2.5 3Dバイオプリンティング用途の拡大

- 4.2.6 コラーゲンインプラントに対する有利な規制分類

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと複雑な加工

- 4.3.2 代替生体材料の入手可能性

- 4.3.3 コールドチェーンと保管の課題

- 4.3.4 新規組換えコラーゲンに対する規制の不確実性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 供給源別

- 5.1.1 ウシコラーゲン

- 5.1.2 ブタコラーゲン

- 5.1.3 魚類/海洋コラーゲン

- 5.1.4 遺伝子組換えヒトコラーゲン

- 5.1.5 その他の供給源

-

5.2 用途別

- 5.2.1 組織工学

- 5.2.2 創傷治癒・止血剤

- 5.2.3 美容・皮膚充填剤

- 5.2.4 薬物送達・細胞担体システム

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 研究機関・CRO

- 5.3.3 美容クリニック・病院

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 KOKEN Co., Ltd.

- 6.3.2 Advanced BioMatrix (BICO)

- 6.3.3 DSM-Firmenich

- 6.3.4 Nitta Gelatin Inc.

- 6.3.5 Rousselot (Darling Ingredients)

- 6.3.6 CollPlant Biotechnologies

- 6.3.7 Integra LifeSciences

- 6.3.8 Promed Bioscience

- 6.3.9 Zhejiang Chumsun Biological

- 6.3.10 VitaCare-Biotechnology

- 6.3.11 Genoss Co.

- 6.3.12 Collagen Solutions (BD)

- 6.3.13 PeptiMatrix

- 6.3.14 Symatese

- 6.3.15 SEIKAGAKU Corp.

- 6.3.16 Taian Collagen Co.

- 6.3.17 Shanghai Raas

- 6.3.18 Shandong Fibtex

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アテロコラーゲンは、生体内に最も豊富に存在するタンパク質であるコラーゲンの一種です。コラーゲンは、細胞外マトリックスの主要な構成成分であり、皮膚、骨、軟骨、腱などの組織に構造的な強度と弾力性を与えています。その特徴的な構造は、3本のポリペプチド鎖がらせん状に絡み合った三重らせん構造です。通常のコラーゲン分子の両端には、テロペプチドと呼ばれる非らせん状の領域が存在します。このテロペプチドは、コラーゲン分子間の架橋形成に関与する一方で、生体内で免疫反応を引き起こす抗原性を持つことが知られています。アテロコラーゲンは、このテロペプチド部分を酵素(主にペプシン)処理によって除去したコラーゲンを指します。テロペプチドを除去することで、アテロコラーゲンは抗原性が極めて低くなり、生体適合性が向上します。また、高純度で水溶性が高く、生理的条件下でゲル化する特性を持つため、様々な分野での応用が期待されています。この低抗原性と優れた生体適合性が、アテロコラーゲンが医療や美容分野で広く利用される主要な理由です。

アテロコラーゲンには、その由来や加工方法によっていくつかの種類があります。まず、由来による分類では、ウシ由来、ブタ由来、海洋生物由来(魚の皮や鱗など)、鳥類由来などが挙げられます。ウシ由来は古くから利用されてきましたが、BSE(牛海綿状脳症)のリスクが懸念されることがあります。ブタ由来は比較的安価で供給が安定していますが、宗教上の理由から使用が制限される場合があります。海洋生物由来は、BSEや口蹄疫などの動物由来感染症のリスクが低く、倫理的な懸念も少ないため、近年注目が高まっています。次に、加工形態による分類では、水溶性アテロコラーゲンと不溶性アテロコラーゲンがあります。水溶性アテロコラーゲンは、溶液やゲル前駆体として利用され、細胞培養基材や注入材などに用いられます。不溶性アテロコラーゲンは、スポンジ、フィルム、繊維などの形態に加工され、組織再生用の足場材料や創傷被覆材として利用されます。さらに、架橋処理の有無によっても分類されます。架橋処理を施すことで、アテロコラーゲンの機械的強度や生体内での分解耐性を向上させることが可能です。一般的に、アテロコラーゲンはI型コラーゲンから調製されることが多いですが、用途に応じてII型やIII型コラーゲンから調製されることもあります。

アテロコラーゲンは、その優れた特性から多岐にわたる分野で利用されています。医療・生体材料分野では、再生医療の足場材料として非常に重要です。骨、軟骨、皮膚、神経などの組織再生を目的とした細胞培養基材や、人工皮膚、創傷被覆材、止血材などに用いられます。また、薬剤や成長因子を効率的に標的部位へ送達するためのドラッグデリバリーシステム(DDS)のキャリアとしても研究されています。眼科領域では角膜再生、歯科領域では歯周組織再生や骨補填材としての応用が進んでいます。美容医療分野では、しわやたるみの改善を目的とした注入材として、皮膚のボリュームアップや弾力性向上に貢献しています。化粧品分野では、その高い保水性と生体適合性から、保湿成分やアンチエイジング成分として広く配合されています。肌のハリや弾力を保ち、乾燥から肌を守る効果が期待されます。研究分野では、生体内の細胞外マトリックスを模倣した3次元細胞培養の基材として不可欠です。細胞の増殖、分化、形態形成を研究するための理想的な環境を提供し、疾患モデルの構築や新薬開発のスクリーニングにも活用されています。

アテロコラーゲンの製造および応用には、様々な関連技術が不可欠です。まず、抽出・精製技術が挙げられます。動物組織や海洋生物からコラーゲンを抽出し、ペプシンなどの酵素を用いてテロペプチドを除去し、高純度のアテロコラーゲンを精製するプロセスは、塩析、透析、凍結乾燥などの技術を組み合わせて行われます。次に、加工技術です。アテロコラーゲンは、その用途に応じて、溶液、ゲル、スポンジ、フィルム、繊維、マイクロキャリアなど、様々な形態に加工されます。例えば、多孔質構造を持つスポンジは、細胞の足場材料として重要であり、凍結乾燥法や溶媒置換法などが用いられます。さらに、機能性付与技術も重要です。アテロコラーゲンの生体内での安定性や機械的強度を高めるために、グルタルアルデヒドやEDC/NHSなどの化学架橋剤を用いたり、紫外線照射や脱水熱処理などの物理的架橋法が用いられます。また、細胞接着性ペプチドや成長因子などを結合させることで、特定の細胞の挙動を制御し、組織再生能力を向上させる研究も進んでいます。滅菌技術も欠かせません。医療用途では、ガンマ線照射、エチレンオキサイドガス滅菌、ろ過滅菌など、製品の安全性と無菌性を確保するための技術が適用されます。

アテロコラーゲン市場は、再生医療、組織工学、美容医療、化粧品分野の成長を背景に、着実に拡大しています。高齢化社会の進展に伴い、QOL(生活の質)向上への意識が高まり、再生医療やアンチエイジング製品への需要が増加していることが市場を牽引しています。特に、再生医療分野では、iPS細胞やES細胞などの幹細胞研究の進展とともに、細胞培養基材や生体組織の足場材料としての需要が拡大しています。美容医療分野では、非侵襲的または低侵襲的な施術への関心が高まり、注入材としての利用が増加しています。一方で、市場にはいくつかの課題も存在します。動物由来のアテロコラーゲンは、BSEや口蹄疫などの感染症リスク、および倫理的な懸念が常に付きまといます。このため、海洋生物由来や遺伝子組み換え技術を用いた組換え型コラーゲンへのシフトが進んでいます。また、医療用途では厳格な規制要件を満たす必要があり、製品開発には多大な時間とコストがかかります。主要なプレイヤーとしては、新田ゼラチン、高研、富士フイルムなどの日本企業や、世界中のバイオマテリアルメーカー、医療機器メーカー、化粧品メーカーが挙げられます。

アテロコラーゲンの将来展望は非常に明るく、さらなる技術革新と応用分野の拡大が期待されています。最も重要なトレンドの一つは、原料の多様化と高機能化です。海洋生物由来のアテロコラーゲンは、感染症リスクの低減と倫理的側面から、今後も利用が拡大するでしょう。さらに、遺伝子組み換え技術によって生産される組換え型ヒトコラーゲンは、アテロコラーゲンと同様にテロペプチドを持たない設計が可能であり、アレルギーリスクが極めて低く、安定供給が可能なため、究極のコラーゲン源として期待されています。また、アテロコラーゲンを基盤とした複合材料の開発が進むでしょう。合成高分子、セラミックス、他の天然高分子などと組み合わせることで、機械的強度、生分解性、細胞親和性などを自在に制御できる「スマートマテリアル」の創出が期待されます。応用分野では、3Dバイオプリンティング技術との融合が注目されています。アテロコラーゲンをバイオインクとして用いることで、複雑な生体組織や臓器を精密に構築し、より高度な再生医療や創薬スクリーニングへの応用が可能になります。個別化医療の進展に伴い、患者自身の細胞を用いたオーダーメイドの組織・臓器再生も現実味を帯びてくるでしょう。これらの技術革新により、アテロコラーゲンは、単なる生体材料としてだけでなく、生体機能の制御や疾患治療に積極的に関与する次世代のバイオマテリアルへと進化していくと考えられます。