アテレクトミーデバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アテレクトミーデバイス市場レポートは、業界を製品別(指向性アテレクトミーシステム、オービタルアテレクトミーシステム、光アブレーション(レーザー)アテレクトミーシステム、回転式アテレクトミーシステム)、用途別(末梢血管用途、心血管用途、脳血管用途)、エンドユーザー別(病院・手術センター、外来診療センターなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

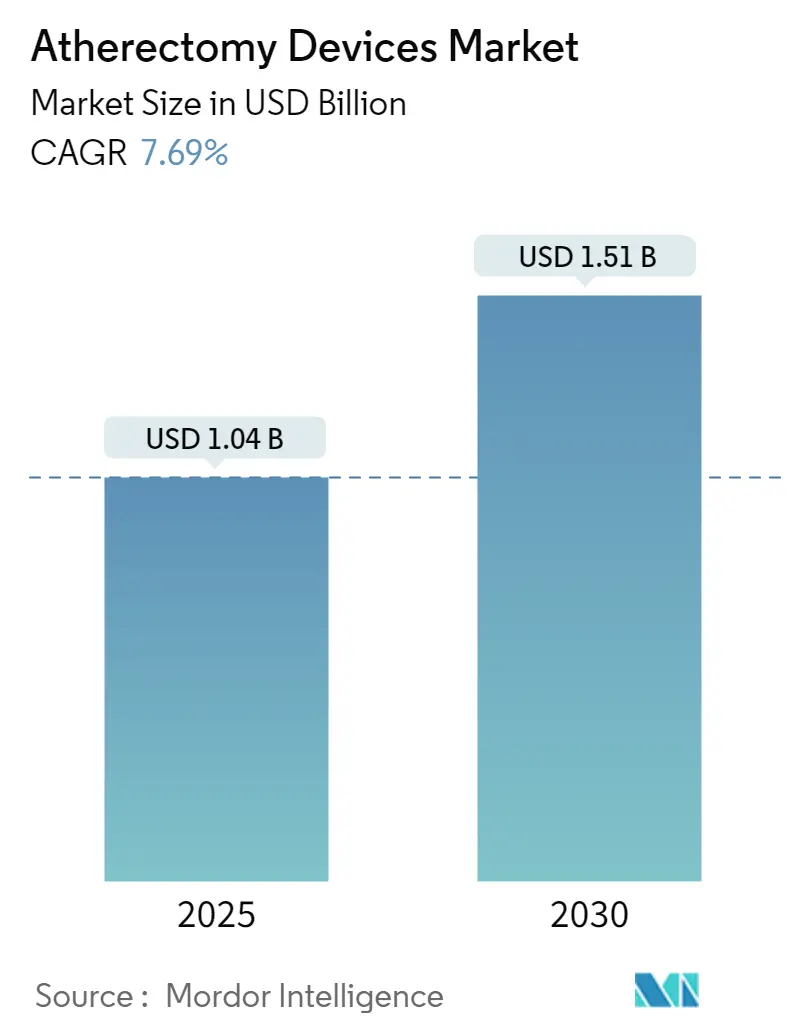

アテレクトミーデバイス市場は、2019年から2030年までの期間を対象とした分析によると、2025年には10.4億米ドルと評価され、2030年までに15.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.69%に達します。この成長は、低侵襲プラーク除去技術の普及、複雑な石灰化病変への臨床的利用の拡大、および米国におけるオフィスベースの検査室(OBL)処置に対する有利な償還制度によって支えられています。市場集中度は低いとされています。

主要な市場動向と洞察

市場を牽引する要因:

1. 末梢動脈疾患および冠動脈疾患の有病率の増加(CAGRへの影響:+2.1%): 世界中で2億人以上が末梢動脈疾患に罹患しており、特に糖尿病やメタボリックシンドロームを抱える高齢者層で顕著です。重度に石灰化した病変は通常のバルーン血管形成術では治療が困難なため、アテレクトミーの需要が高まっています。

2. 低侵襲血管内治療の採用拡大(CAGRへの影響:+1.8%): 病院や外来センターでは、入院期間の短縮や早期の歩行回復が求められており、麻酔時間の短縮や合併症のリスクを低減する低侵襲技術が好まれています。アテレクトミーは、ほとんどのシステムが6Frシースに対応し、日帰り退院が可能であるため、この傾向に合致しています。

3. 米国におけるオフィスベースの検査室(OBL)への有利な償還インセンティブ(CAGRへの影響:+1.2%): 過去には、CMS(メディケア・メディケイドサービスセンター)が病院の外来部門よりもOBLでの末梢アテレクトミーに対して高い相対的価値単位を設定していました。2024年の医師報酬スケジュールでは一部のOBLコードの支払いが削減されたものの、アテレクトミーは依然として十分な利益を確保しています。

4. 能動吸引機能を備えたレーザーシステムによる遠位塞栓リスクの低減(CAGRへの影響:+0.9%): 第2世代のレーザーカテーテルは、アブレーションウィンドウの近位に吸引ポートを統合し、粒子状のデブリが下流に移動する前に除去します。これにより、手技の成功率が向上し、塞栓症のリスクが低減されます。

5. アジア太平洋地域における国内製造の推進(CAGRへの影響:+0.8%): アジア太平洋地域では、国内製造のインセンティブが市場成長を後押ししています。

6. アテレクトミーと薬剤溶出バルーンの相乗効果(CAGRへの影響:+0.7%): アテレクトミーシステムと薬剤溶出バルーンを組み合わせることで、長期的な開存性が向上し、治療の価値提案が強化されています。

市場を抑制する要因:

1. PTA/ステント留置術に対する優位性の長期的なエビデンスの限定(CAGRへの影響:-1.4%): 2,005人の患者を対象としたECLIPSE試験では、薬剤溶出ステント留置前の軌道アテレクトミーが通常のバルーン血管形成術と比較して、標的血管不全の予防において統計的な優位性を示しませんでした。

2. デバイスおよび設備投資の高コスト(CAGRへの影響:-1.1%): 回転式アテレクトミーコンソールは15万米ドルを超えることがあり、使い捨てのバーは2,000米ドル以上します。この高い設備投資は、プロバイダーにとって負担となります。

3. 利用状況レビューに関連する償還削減の差し迫った可能性(CAGRへの影響:-0.8%): 米国および先進市場では、利用状況レビューに基づいて償還が削減される可能性があります。

4. ダイヤモンドコーティングバー材料のサプライチェーンリスク(CAGRへの影響:-0.6%): ダイヤモンドコーティングバーの材料供給におけるリスクは、市場に影響を与える可能性があります。

セグメント分析

* デバイスタイプ別: 方向性アテレクトミーシステムが2024年に市場収益の42.33%を占め、外科医が正確なプラーク切除と後拡張バルーンとの互換性を好む傾向を反映しています。方向性プラットフォームの市場規模は、2030年までに7.2%の安定したCAGRで成長すると予測されています。レーザーカテーテルは、吸引補助設計が塞栓リスクを大幅に低減するため、7.89%のCAGRで最も急速に成長しているモダリティです。

* 用途別: 末梢血管疾患への介入が2024年にアテレクトミーデバイス市場シェアの58.03%を占めました。これは、糖尿病の罹患率の増加と閉塞性疾患を早期に発見するスクリーニングプログラムの拡大がこのセグメントを後押ししているためです。一方、神経血管処置は、慢性硬膜下血腫に対する中硬膜動脈塞栓術の増加に牽引され、7.99%のCAGRで最も急速な拡大を遂げると予測されています。冠動脈疾患は安定していますが、成長は緩やかです。

* エンドユーザー別: 病院および三次外科センターが2024年にアテレクトミーデバイス市場収益の63.82%を占めました。しかし、外来手術センターは、支払者が日帰り退院と低い施設費用を評価するため、8.06%のCAGRでより速く成長しています。償還が有利なままであれば、外来量に関連するアテレクトミーデバイス市場規模は2030年までに6億米ドルを超える可能性があります。

地域分析

* 北米: 2024年にアテレクトミーデバイス市場収益の39.23%を占め、高い処置密度、確立された償還制度、および堅牢な臨床研究インフラに支えられています。病院入院から外来への移行により、この地域の成長率は中程度の単一桁に落ち着くと予想されます。

* アジア太平洋地域: 2030年までに8.23%のCAGRで拡大すると予測されており、国内製造のインセンティブと心血管疾患の有病率の加速に支えられています。中国の第14次5カ年計画では、ハイエンドの血管内治療デバイスの国内生産が求められており、地域企業が品質を損なうことなく輸入品の価格を下回る立場にあります。日本と韓国は、血管準備コードを認識する成熟した償還制度を活用し、早期導入を促進しています。

* ヨーロッパ: 3番目に大きな地域セグメントであり、医療機器規制の影響を受けるエビデンス重視の購買委員会が特徴です。

* ラテンアメリカおよび中東・アフリカ: 世界の売上高の10%未満ですが、末梢血管処置に対する民間保険の適用範囲が拡大するにつれて、高い単一桁の成長を示しています。

競争環境

アテレクトミーデバイス市場は中程度に統合されており、上位5社(ボストン・サイエンティフィック、メドトロニック、アボット、テレフレックス、ストライカー)が世界の収益の大部分を支配しています。これらの企業は、技術ギャップを埋め、販売チャネルを拡大するためにM&Aを活用しています。例えば、ストライカーは2025年1月にイナリ・メディカルを49億米ドルで買収し、血栓除去のノウハウを獲得しました。テレフレックスは2025年7月にバイオトロニックの血管介入事業を7億6000万ユーロで買収し、ヨーロッパでの製造拠点を確保しました。製品差別化は、単なる切削効率から、血管準備、抗増殖薬送達、インテリジェントなデータ収集を組み合わせた統合治療プラットフォームへと移行しています。アジアのOEMが2027年までにCEおよびFDAの承認を得ることで、価格競争が激化し、競争の激しさが増すと予想されます。

主要なプレーヤー(順不同):

* アボット・ラボラトリーズ

* ボストン・サイエンティフィック・コーポレーション

* メドトロニック

* ベクトン・ディッキンソン・アンド・カンパニー

* コニンクリケ・フィリップスN.V.

最近の業界動向:

* 2025年7月:テレフレックスがバイオトロニックの血管介入事業を7億6000万ユーロで買収し、末梢デバルキングポートフォリオを拡大し、ヨーロッパでの販売網を強化しました。

* 2025年5月:FDAがクロスロード・ニューロバスキュラーのPATH BGCバルーンガイドカテーテルに510(k)承認を与え、脳血管介入におけるアテレクトミー関連の選択肢を拡大しました。

以上が、アテレクトミーデバイス市場の概要となります。

アテレクトミーデバイス市場レポートの要約

本レポートは、アテレクトミーデバイスの世界市場に関する詳細な分析を提供しています。アテレクトミーとは、体内の血管からアテローム性動脈硬化症を除去するために一般的に行われる低侵襲の血管内治療であり、主に動脈の治療に用いられますが、静脈や血管バイパスグラフトにも適用可能です。

1. 市場の概要と範囲

本調査は、アテレクトミーデバイス市場を以下の主要なセグメントに分類し、その市場規模とトレンドを分析しています。

* デバイスタイプ別:

* 方向性アテレクトミーシステム: プラークを特定の方向に切除し、回収する能力に優れています。

* 回転性アテレクトミーシステム: 高速回転するバーで硬いプラークを削り取ります。

* 軌道アテレクトミーシステム: 偏心回転するバーで血管内腔を拡大し、プラークを修飾します。

* 光アブレーション(レーザー)アテレクトミーシステム: レーザーエネルギーを用いてプラークを蒸散させます。

* 用途別: 末梢血管疾患、冠動脈疾患、脳血管疾患。

* エンドユーザー別: 病院・外科センター、外来手術センター、オフィスベースラボ(OBL)など。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

レポートでは、これら主要地域内の17カ国における市場規模とトレンドも推定しています。

2. エグゼクティブサマリーおよび市場規模・成長予測

アテレクトミーデバイス市場は、2030年までに15.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.69%と見込まれています。

* デバイスタイプ別: 現在、市場で最大のシェアを占めているのは「方向性アテレクトミーデバイス」であり、2024年の収益の42.33%を占めています。これは、その正確なプラーク切除能力によるものです。

* 地域別: アジア太平洋地域は、国内製造イニシアチブに支えられ、8.23%のCAGRで最も速い成長を遂げると予測されています。

3. 市場の推進要因

アテレクトミーデバイス市場の成長を促進する主な要因は以下の通りです。

* 末梢動脈疾患および冠動脈疾患の有病率上昇: 世界的にこれらの血管疾患の患者数が増加しており、アテレクトミー治療の需要が高まっています。

* 低侵襲血管内治療の採用増加: 開胸手術などに比べて患者への負担が少ない低侵襲手術への移行が、アテレクトミーの普及を後押ししています。

* オフィスベースラボ(OBL)への有利な償還インセンティブ(米国): 米国では、OBLでのアテレクトミー処置に対する償還制度が、病院外での治療機会を増やし、市場拡大に寄与しています。

* 能動吸引機能を備えたレーザーシステムによる遠位塞栓リスクの低減: 最新のレーザーアテレクトミーシステムは、治療中に発生する可能性のある遠位塞栓のリスクを低減する機能を備え、治療の安全性と有効性を向上させています。

* アジア太平洋地域におけるプラーク修飾デバイスの国内製造推進: アジア太平洋地域では、プラーク修飾デバイスの国内製造が活発化しており、これが市場の供給能力を高め、成長を加速させています。

* アテレクトミーと薬剤溶出バルーンの相乗効果: アテレクトミーによるプラーク除去と、薬剤溶出バルーンによる再狭窄抑制の組み合わせ治療が、より優れた長期的な治療結果をもたらすことが期待されています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* PTA(経皮的血管形成術)/ステントと比較した優位性を示す長期的なエビデンスの不足: アテレクトミーが既存の標準治療であるPTAやステント留置術と比較して、長期的に明確な優位性を持つという十分な臨床エビデンスが不足している点が課題です。

* デバイスおよび設備投資の高コスト: アテレクトミーデバイス自体が高価であることに加え、関連するカテーテルラボや画像診断装置などの設備投資も高額であり、医療機関にとって導入の障壁となることがあります。

* 過剰利用レビューによる償還削減の可能性: 医療費の抑制を目的とした過剰利用の監視やレビューにより、将来的にアテレクトミー処置に対する償還額が削減される可能性があり、これが市場の成長に影響を与える懸念があります。

* ダイヤモンドコーティングバー材料のサプライチェーンリスク: 特に回転性アテレクトミーデバイスに使用されるダイヤモンドコーティングバーなどの特殊材料は、製造プロセスが複雑であり、サプライチェーンにおけるリスクが存在します。

5. 規制環境と技術的展望

レポートでは、各地域の規制当局による承認プロセスやガイドライン、市場に影響を与える技術革新の動向についても分析しています。また、ポーターのファイブフォース分析を通じて、サプライヤーやバイヤーの交渉力、新規参入の脅威、代替品の脅威、既存企業間の競争の激しさといった市場の競争構造を評価しています。

6. 競争環境

市場には、Abbott Laboratories、Medtronic plc、Boston Scientific Corporation、Koninklijke Philips N.V.、AngioDynamics Inc.、Becton, Dickinson and Company、Terumo Corporation、Shockwave Medical Inc.など、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズを評価し、将来的な成長機会を特定しています。これにより、新規参入企業や既存企業が戦略を策定する上での指針を提供します。

8. 主要な質問への回答

本レポートでは、以下の主要な質問に対する回答が提供されています。

* 2030年のアテレクトミーデバイス市場の予測値は?

市場は2030年までに15.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.69%で成長すると予測されています。

* 現在、最大のシェアを占めるデバイスカテゴリは?

方向性アテレクトミーシステムが、その正確なプラーク切除能力により2024年の収益の42.33%を占め、最大のシェアを保持しています。

* 2030年までに最も速く成長する地域セグメントは?

アジア太平洋地域は、国内製造イニシアチブに支えられ、8.23%のCAGRで拡大すると予測されています。

* 償還制度は外来利用にどのように影響しているか?

最近のCMS(メディケア・メディケイドサービスセンター)による償還削減にもかかわらず、アテレクトミーは多くのオフィスベースラボ(OBL)で依然として利益を生み出しており、外来での治療への移行を維持しています。

* 冠動脈病変における日常的な使用に疑問を投げかけるエビデンスは?

ECLIPSE試験では、軌道アテレクトミーがバルーン先行戦略と比較して標的血管不全において優位性を示さなかったため、その日常的な適用には疑問が呈されています。

このレポートは、アテレクトミーデバイス市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 末梢動脈疾患および冠動脈疾患の有病率の増加

- 4.2.2 低侵襲血管内治療の採用の増加

- 4.2.3 オフィスベースの検査室(米国)に対する有利な償還インセンティブ

- 4.2.4 能動吸引機能を備えたレーザーシステムによる遠位塞栓症リスクの低減

- 4.2.5 アジア太平洋地域におけるプラーク修飾デバイスの国内製造推進

- 4.2.6 アテレクトミー + 薬剤溶出バルーンの相乗効果

-

4.3 市場の阻害要因

- 4.3.1 PTA/ステント留置術に対する優位性の長期的な証拠が限定的

- 4.3.2 プロバイダーにとってのデバイスおよび設備投資の高コスト

- 4.3.3 過剰利用レビューによる差し迫った償還削減

- 4.3.4 ダイヤモンドコーティングバー材料のサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 デバイスタイプ別(金額)

- 5.1.1 方向性アテレクトミーデバイス

- 5.1.2 回転式アテレクトミーデバイス

- 5.1.3 軌道式アテレクトミーデバイス

- 5.1.4 レーザーアテレクトミーデバイス

-

5.2 用途別(金額)

- 5.2.1 末梢血管疾患

- 5.2.2 冠動脈疾患

- 5.2.3 脳血管疾患

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院&外科センター

- 5.3.2 外来手術センター

- 5.3.3 オフィスベースラボ

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 フィリップス N.V.

- 6.3.5 アンジオダイナミクス Inc.

- 6.3.6 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.7 ストラウブ・メディカル AG

- 6.3.8 アビンジャー Inc.

- 6.3.9 テルモ株式会社

- 6.3.10 ショックウェーブ・メディカル Inc.

- 6.3.11 クック・メディカル LLC

- 6.3.12 メリット・メディカル・システムズ Inc.

- 6.3.13 ペナンブラ Inc.

- 6.3.14 バイオトロニック SE & Co. KG

- 6.3.15 レックス・メディカル LP

- 6.3.16 ラ・メディカル・システムズ Inc.

- 6.3.17 カーディオバスキュラー・システムズ Inc. (CSI)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アテレクトミーデバイスは、動脈硬化によって狭窄または閉塞した血管内のプラーク(粥腫)を物理的に切除・除去し、血流を改善することを目的とした医療機器でございます。主にカテーテル治療の一種として、冠動脈疾患や末梢動脈疾患の治療に用いられます。血管内腔を拡大し、血流を回復させることで、狭心症や間欠性跛行といった症状の改善、さらには重症虚血肢の救済に貢献いたします。特に、バルーンカテーテルやステント単独では治療が困難な高度石灰化病変や長大病変、あるいはステント内再狭窄などに対して、その有効性が期待されております。

アテレクトミーデバイスには、その作用機序によっていくつかの種類がございます。まず、回転式アテレクトミーデバイスは、先端にダイヤモンドチップが埋め込まれた高速回転するバーを用いて、硬いプラークを微細な粒子に削り取る方式です。特に高度に石灰化した病変に対して強力な効果を発揮し、血管内腔を確保するのに優れております。代表的な製品としては、ボストン・サイエンティフィック社のロータブレーターが挙げられます。次に、方向性アテレクトミーデバイスは、カッターが特定の方向に向いており、プラークを削り取りながら回収する機能を持ちます。比較的柔らかいプラークや偏心性の病変に適しており、血管壁への損傷を抑えつつ、効率的にプラークを除去することが可能です。メドトロニック社のシルバーホークやターボホークがこのタイプに該当いたします。軌道式アテレクトミーデバイスは、偏心したダイヤモンドコーティングのクラウンが高速で回転し、血管壁に沿ってプラークを削り取る方式です。広範囲にわたる石灰化病変に対して、均一な血管内腔の拡大を目指します。アボット社(旧CSI社)のダイヤモンドバック360が代表的です。さらに、レーザーアテレクトミーデバイスは、エキシマレーザーを用いてプラークを蒸散させることで血管内腔を確保します。ステント内再狭窄や慢性完全閉塞(CTO)など、特定の病変に対して有効性が示されております。フィリップス社(旧スペクトラネティクス社)のCVX-300などが知られております。これらのデバイスは、病変の特性や医師の判断に基づいて適切に選択され、使用されます。

アテレクトミーデバイスの主な用途は、動脈硬化によって引き起こされる血管の狭窄や閉塞の治療でございます。具体的には、心臓の血管である冠動脈に病変が生じる冠動脈疾患(安定狭心症、不安定狭心症、心筋梗塞など)や、下肢などの末梢動脈に病変が生じる末梢動脈疾患(下肢閉塞性動脈硬化症、間欠性跛行、重症虚血肢など)が対象となります。これらの疾患において、アテレクトミーデバイスは、バルーン拡張やステント留置といった他のカテーテル治療の前処理として用いられることが多く、特に高度に石灰化した病変に対しては、ステントの拡張不良や再狭窄のリスクを低減するために重要な役割を果たします。プラークを物理的に除去することで、ステントが血管壁にしっかりと密着し、長期的な血管開存率の向上に寄与すると考えられております。また、すでに留置されたステントが再び狭窄を起こしたステント内再狭窄の治療にも適用されることがございます。

アテレクトミーデバイスと関連する技術としては、まず血管を拡張する基本的な治療であるバルーンカテーテル(PTA)や、再狭窄を抑制する薬剤溶出性バルーン(DEB)がございます。また、血管を内側から支えるステント(ベアメタルステント、薬剤溶出性ステント)も重要な関連技術です。これらのデバイスは、アテレクトミーデバイスと組み合わせて使用されることが一般的でございます。さらに、血管内の詳細な情報を得るための血管内イメージング技術も不可欠です。血管内超音波(IVUS)や光干渉断層計(OCT)を用いることで、プラークの性状、石灰化の程度、血管のサイズなどを正確に評価し、アテレクトミーデバイスの選択や操作をガイドいたします。近年では、音響衝撃波を用いて石灰化を破砕し、血管を拡張しやすくする衝撃波血管内治療(IVL)も注目されており、高度石灰化病変に対する前処理としてアテレクトミーデバイスと併用されるケースが増えております。これらの技術は、互いに補完し合いながら、より安全で効果的なカテーテル治療の実現に貢献しております。

アテレクトミーデバイスの市場背景としましては、世界的な高齢化の進展と生活習慣病(糖尿病、高血圧、脂質異常症など)の増加に伴い、動脈硬化性疾患の患者数が増加傾向にあることが挙げられます。これにより、カテーテル治療全体の市場が拡大しており、アテレクトミーデバイスもその中で重要な位置を占めております。主要な市場プレイヤーとしては、ボストン・サイエンティフィック、メドトロニック、アボット(CSI社を買収)、フィリップス(スペクトラネティクス社を買収)といった大手医療機器メーカーが挙げられます。市場のトレンドとしては、より低侵襲で安全性の高いデバイスの開発、特に高度石灰化病変への対応能力の強化が挙げられます。末梢動脈疾患治療における需要の増加も顕著であり、デバイスの小型化や操作性の向上、治療成績の改善と長期予後の向上を目指した研究開発が活発に行われております。一方で、デバイスのコストが高いこと、手技が複雑で専門的な技術を要すること、合併症(血管穿孔、遠位塞栓など)のリスクが存在すること、そして保険償還の問題などが市場拡大における課題として認識されております。

アテレクトミーデバイスの将来展望としましては、さらなる技術革新が期待されております。例えば、AIやロボット技術との融合により、手技の自動化や医師の操作支援システムが開発され、より安全で精密な治療が可能になるかもしれません。また、より選択的にプラークを除去できるスマートデバイスや、生体適合性の高い素材、あるいは薬剤溶出機能を併せ持つデバイスの開発も進むでしょう。血管内イメージング技術とのさらなる統合により、リアルタイムでの詳細な病変評価と治療の最適化が図られることも予想されます。治療成績の面では、再狭窄率のさらなる低減、合併症リスクの最小化、そして長期的な血管開存率の向上が引き続き重要な目標となります。適用範囲の拡大も期待されており、これまで治療が困難であった複雑な病変や、より微細な血管への適用も可能になるかもしれません。最終的には、患者個々の病変特性に応じた最適なデバイス選択と治療戦略を可能にする個別化医療の実現が目指されるでしょう。コスト効率の改善も重要な課題であり、普及に伴うコストダウンや、より効率的な治療プロトコルの確立が求められております。これらの進歩により、アテレクトミーデバイスは、動脈硬化性疾患に苦しむ多くの患者様のQOL向上に、より一層貢献していくことと存じます。