ALD市場:市場規模・シェア分析、成長トレンドと予測 (2024年~2030年)

原子層堆積(ALD)市場レポートは、装置タイプ(熱ALDなど)、反応炉構成(クラスター型、スタンドアロンバッチ型)、基板サイズ(200mm以下など)、成膜化学(酸化膜、窒化膜および酸窒化膜など)、アプリケーション(半導体ロジックおよびメモリなど)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原子層堆積(ALD)装置市場の概要

本レポートは、原子層堆積(ALD)装置市場の規模、シェア、成長トレンド、および2024年から2030年までの予測を詳細に分析したものです。市場は、装置タイプ、反応炉構成、基板サイズ、膜化学、用途、および地域別にセグメント化されています。

市場規模と予測

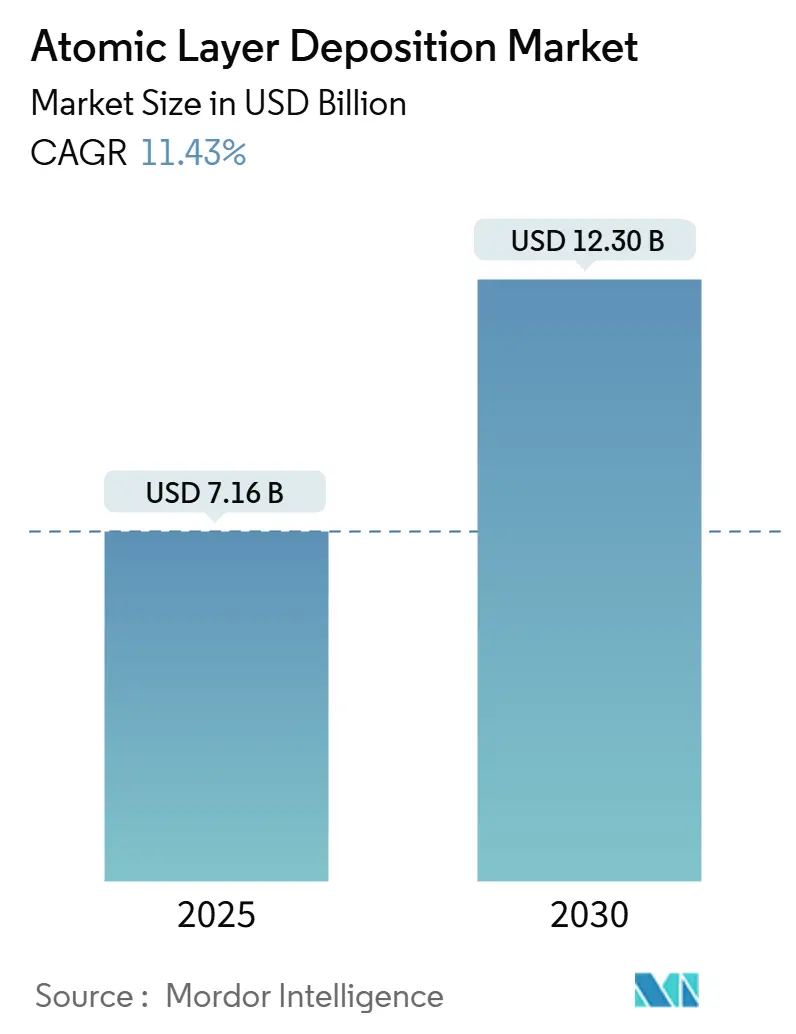

調査期間は2019年から2030年です。ALD市場規模は、2025年には71.6億米ドルに達し、2030年には123.0億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は11.43%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析の概要

ALD市場の拡大は、先進的なロジックおよび3Dメモリノードにおけるプロセス強度の増加、ゲートオールアラウンド(GAA)トランジスタの採用、そして全固体電池およびマイクロLEDラインからの需要の急速な成長によって推進されています。アジア太平洋地域における大規模なウェーハ製造工場の建設と、米国および欧州連合における政策的インセンティブが、シングルウェーハ、バッチ、および空間プラットフォームの購入者層を拡大させています。装置メーカーは、高スループット反応炉の導入、ルテニウムやモリブデンなどの低抵抗金属膜の提供、前駆体利用のためのリアルタイム分析の組み込みによって価値を獲得しています。一方で、前駆体の希少性、PFAS規制、およびウェーハあたりのコスト削減の必要性が、装置ベンダーとチップメーカー双方にとってプロセス統合とサプライチェーンのレジリエンスを最重要課題としています。

主要な市場動向と推進要因

1. アジアにおける3D NANDおよびDRAMノードの微細化の急増:

商用3D NANDデバイスではすでに200層を超える積層が実現されており、数十層の高アスペクト比誘電体および金属層をサブオングストローム精度で堆積するためにALDが不可欠です。韓国や中国の主要メモリメーカーは、100:1のアスペクト比を持つ構造全体で1%未満の膜厚変動を維持できる熱ALD反応炉の受注を増やしています。2024年から2025年のメモリ価格回復は工場稼働率を回復させ、輸出規制の逆風にもかかわらず装置需要を高めています。中国の工場は2024年に世界のウェーハ製造装置の40%を購入し、ALD前駆体容量の地域的な供給不足を引き起こしています。バッチ経済性と高誘電率誘電体の均一性を両立できるベンダーが、ほとんどの代替受注を獲得しています。

2. ゲートオールアラウンド(GAA)およびHigh-kメタルゲートロジックへの移行:

GAAアーキテクチャは、ゲート電極をナノリボン全体に配置することで、デバイスあたりのコンフォーマルな高誘電率/金属層の数を増やします。TSMCの2nmプラットフォーム(2025年後半に量産予定)は、3nmノードと比較して消費電力を25~30%削減しつつ、しきい値電圧制御を確保するために数百のALD工程を統合しています。モリブデンおよびルテニウムALDは、いくつかの配線レベルでタングステンおよび銅に取って代わり、配線抵抗を35%削減し、CMPを簡素化しています。需要は、サイクルごとに膜厚を検証するインソース計測機能を備えたシングルウェーハツールに偏っています。200Wphを超えるスループットで2Å未満の膜厚再現性を提供できるサプライヤーが最も有利な立場にあります。

3. Mini/Micro-LEDバックプレーンの急速な採用:

Micro-LED工場では、GaNピクセルを保護するために、100℃以下の温度でピンホールフリーのパッシベーションが必要です。2024年に設置された空間ALDラインは、水蒸気透過率目標4.4 × 10⁻⁵ g/(m² day)を達成しつつ、生産量を4倍に増加させました。ディスプレイメーカーは、側壁パッシベーションをPECVDからALDに転換した後、リーク電流が85%減少し、輝度が30%向上したと報告しています。AR/VRヘッドセットや車載HUDへの進出は、特にパネル容量の大部分を占める台湾と中国本土において、専用ALD封止ツールの投資回収期間を短縮しています。

4. EVバッテリー固体電解質コーティングの需要:

自動車メーカーは全固体電池のロードマップを加速させており、ロータリーベッドALDを用いたカソード粒子コーティングシステムの受注を推進しています。5nmの酸化ニオブ膜は、4.7Vで500サイクル後の容量維持率を99.4%に向上させました。あるティア1バッテリーサプライヤーは、アルミナALD層でデンドライト形成を抑制することにより、充電時間を45分から15分に短縮しました。しかし、半導体と比較すると生産量はまだ控えめであり、2027年まで予約されているマルチリアクターバッテリーラインは、ALD市場にとって持続的な第二の成長の足がかりとなることを示唆しています。

市場の抑制要因

* 前駆体金属(ルテニウム、イリジウム、コバルト)の希少性と価格変動: サプライチェーンが2つの生産国に集中しているため、2024年には40%を超える価格変動に工場がさらされました。ある最先端ロジック工場は、ルテニウム不足のため3nmの立ち上げを3ヶ月延期し、前駆体リサイクルスキッドを導入したことで装置の設備投資が15%増加しました。代替化学が成熟するまで、PGMの価格は積極的なコスト削減ロードマップを制限するでしょう。

* 高容量ファウンドリターゲットに対するスループットの限界: 従来のALDは1サイクルあたり0.5~2Åの成長であり、CVDやPVDよりもウェーハあたりの処理速度が遅いです。5nmロジックラインでは、バリア層にALDと高密度プラズマCVDをベンチマークした結果、後者の3倍のスループットが生産スロットを確保しました。ベンダーは、45nm高誘電率ゲートのスループットを2倍にする空間ALDおよび高速パルスプラズマモードで対応しました。これらの進歩はギャップを縮めていますが、資本効率は価格に敏感な工場での広範な展開を妨げる要因となっています。

* 競合する空間CVDによるOLED封止: アジア太平洋地域において、中期的(2~4年)にCAGRに-0.5%の影響を与えると予測されています。

* フッ素化プラズマ副生成物に関する厳格なEHS規制: 欧州および北米において、中期的(2~4年)にCAGRに-0.7%の影響を与えると予測されています。

セグメント分析

1. 装置タイプ別:

熱ALDは2024年にALD市場の55.2%を占め、高アスペクト比メモリのエッチストップ層に不可欠なシングルウェーハ熱反応炉が、頻繁な前駆体交換をサポートするレシピの柔軟性で優位に立ちました。しかし、空間ALDは2030年までに17.1%のCAGRで最も顕著な成長を遂げると予測されています。トップOLEDパネルメーカーは、大気圧空間ALD封止がスループットを4倍にし、厳格なバリア性能を満たすことを検証しました。これにより平方メートルあたりのコストが28%削減され、インライン空間ツールへの新規受注が促進されています。プラズマ強化ALD(PEALD)は、プラスチック基板に不可欠な100℃未満での成膜を可能にし、フレキシブルエレクトロニクスへの魅力を広げました。ベンダーはロールツーロール型もリリースし、食品や太陽電池モジュール用のバリア膜にALDを導入しています。

2. 反応炉構成別:

クラスターシステムは2024年の収益の65.2%を占め、3nm以下のロジックラインにおけるレシピの俊敏性で支持されています。先進的な前駆体蒸気供給と機械学習による故障検出を組み合わせた最近のアップグレードにより、サイクルタイムが25%短縮され、ウェーハ間の均一性が40%向上しました。このような生産性向上は、シングルウェーハツールの市場シェア優位性を維持するのに役立っています。一方、バッチ反応炉は、メモリおよびアナログ工場がウェーハあたりのコスト削減を求める中で復活を遂げています。新しいホットウォール設計は、温度を±1℃以内に制御しながら100枚のウェーハを同時に処理できます。韓国のメモリメーカーは、誘電体ライナー工程をクラスターALDからバッチALDに移行することで30%のコスト削減を実現しました。その結果、バッチの収益は14.3%のCAGRで市場全体の成長を上回るペースで推移しています。

3. 基板サイズ別:

300mm基板に最適化された装置は2024年の売上高の70.5%を占め、これは300mm工場基盤の定着を反映しています。予測的な前駆体質量流量調整などのプロセス制御の進歩により、化学物質の使用量が35%削減され、ツールメーカーの粗利益拡大に貢献しています。≥450mmパイロットラインからのALD市場規模は現在小さいですが、2030年までに21.7%のCAGRで成長すると予測されています。マルチパートナーの研究開発ラインは、同等の300mmプロセスと比較してチップあたりのコストが40%低いことを実証しており、長期的な経済的インセンティブを強調しています。≤200mmシステムは、SiCパワーデバイスやMEMSにとって依然として重要です。自動車用インバーターからの需要増加により、あるベンダーはニッチなエピタキシー企業を買収し、150mmおよび200mmのALDポートフォリオを拡大しました。

4. 膜化学別:

酸化膜は2024年に48.3%のシェアを維持し、高誘電率ゲートスタックや強誘電体メモリ層によって支えられています。斜方晶HfO₂相を誘起するプロセス調整により、スイッチエネルギーが60%削減され、保持時間が3倍に延長され、組み込み不揮発性メモリのロードマップが活性化されました。金属膜は、GAA駆動のモリブデンおよびルテニウムの採用により、18.3%のCAGRで最も急速に成長しました。主要なファウンドリのALD-Ruラインは、銅と比較して配線抵抗を35%低減し、AIアクセラレータの帯域幅を向上させました。窒化膜および酸窒化膜スタックは、バリアおよび仕事関数のニーズに対応し続け、フッ化物および硫化物プロセスは量子デバイスのパッシベーションで牽引力を得ています。

5. 用途別:

半導体ロジックおよびメモリ用途は、最先端ノードがウェーハあたり300層以上のALD層を必要とするため、2024年に68.4%を占め、市場を支配しました。ALD市場は、2025年の半導体セクターの6970億米ドルの収益から恩恵を受け、AIサーバーとHBMモジュールが設備投資強度を維持しています。全固体電池に代表されるエネルギーデバイスは、22.5%のCAGRで最も急速に成長している用途です。キログラムスケールのカソード粉末をコーティングするロータリーベッドALDラインは、サイクル寿命を40%向上させ、アジア、欧州、北米でのパイロット設置を推進しています。先進パッケージングや生体医療コーティングにおける新たなユースケースは、ALD産業のエンドマーケットへの露出を多様化し、需要を増加させています。

地域分析

* アジア太平洋: 2024年に41.8%の収益シェアを維持し、2030年までに17.3%のCAGRを記録すると予測されています。台湾、韓国、中国は共同で世界のロジックおよびメモリウェーハの80%以上を生産しており、装置需要が集中しています。中国は輸出規制にもかかわらず、2024年にすべてのウェーハ製造装置の40%を購入し、470億米ドルの国家基金に支えられています。この地域はほとんどのマイクロLED容量も有しており、空間ALDの採用をさらに増幅させています。

* 北米: CHIPSおよび科学法によるインセンティブに支えられ、第2位にランクインしています。アリゾナ、オハイオ、テキサス州の新しい工場は、GAAパイロットラインと先進チップレットパッケージングのために数十億ドルのALDツール予算を計上しています。米国企業は2023年に1075億米ドルを研究開発と設備投資に投じ、国内需要を強化しています。

* 欧州: シェアは小さいものの、加速しています。欧州チップス法は430億ユーロ(490.9億米ドル)を動員し、そのうち37億ユーロ(42.2億米ドル)は、ALDを使用して先進パッケージングスタックを試作する5つのパイロットラインに充てられています。ブラジル、イスラエル、アラブ首長国連邦における新たな活動は、主にパワーエレクトロニクスと再生可能エネルギー貯蔵をターゲットとする研究ラインを通じて、顧客マップを広げています。

競争環境

ASM Internationalは、スループットを30%向上させるGAA対応プラットフォームを導入し、2nmロジック生産向けに複数の工場から受注を確保した後、シングルウェーハALDツールのリーダーシップを維持しています。Applied Materialsは、高速プラズマモジュールをコア堆積フレームに統合することでポートフォリオを深化させ、顧客がALD、CVD、エッチング工程を単一の工場自動化システムの下で組み合わせることを可能にしました。東京エレクトロンは、100枚のウェーハを同時に処理しながら1Å未満の膜厚不均一性を維持する新しいホットウォール反応炉でバッチ製品ラインを拡大し、232層を超える3D NAND層をスケーリングするメモリメーカーにアピールしています。

中国メーカーのSiCarrierがSEMICON Chinaで「Alishan」ツールを発表し、国内装置容量の国家的な推進を強調し、いくつかの成熟ノード工場で現地調達プログラムを誘発したことで競争が激化しました。BeneqやPicosunなどの小規模な専門企業は、コンパクトな反応炉と迅速なレシピカスタマイズを活用し、フレキシブルエレクトロニクスや医療用インプラントのニッチ市場に注力しています。市場では、Lam Researchが主要なファウンドリと提携し、今後のPFAS削減規則を満たしつつ配線抵抗を15%削減する低フッ素タングステンALDフローを認定するなどの協力も行われました。

戦略的差別化は、スループットの向上、前駆体利用効率、および統合されたデータ分析に集中しています。ツールメーカーは、リアルタイムの質量流量フィードバックと機械学習エッジノードを組み込み、化学廃棄物を最大20%削減しました。いくつかのベンダーは、高アスペクト比構造の待ち時間を短縮するために、原子層エッチングモジュールを同じバックボーンにパッケージ化しました。環境コンプライアンスは第二の成長ベクトルとして浮上しており、MerckはフレキシブルOLED封止用の低温シリコン前駆体をリリースし、韓国のディスプレイメーカーの間で初期の設計採用を獲得しています。これらの動きは、純粋なハードウェア競争から、地域の政策インセンティブと持続可能性の義務に合致するフルスタックプロセス実現への移行を示しています。

主要企業

* ASM International N.V.

* Tokyo Electron Limited

* Applied Materials Inc.

* Lam Research Corporation

* Beneq Oy

最近の業界動向

* 2025年4月: ASM Internationalは、AIおよびメモリ需要に牽引され、2025年第1四半期の受注額が前年同期比14%増の8億3400万ユーロであったと発表しました。

* 2025年3月: TSMCは高雄で2nm工場の建設を開始しました。このノードはGAAトランジスタにALDを大きく依存しています。

* 2025年3月: SiCarrierはSEMICON Chinaで「Alishan」ALDツールを発表し、中国の国内供給基盤を拡大しました。

* 2025年2月: 欧州委員会は、ALD拡散バリアを使用する先進パッケージングをターゲットとする5つの半導体パイロットラインに37億ユーロ(42.7億米ドル)を資金提供しました。

本レポートは、原子層堆積(ALD)装置市場に関する詳細な分析を提供しております。ALD装置市場は、半導体、エネルギー貯蔵、ディスプレイ、生体医療製造ライン向けに極薄の自己限定膜を生成する新品の工場製ツールの販売から得られる収益と定義されており、酸化物、窒化物、金属、新興の固体電池コーティングなど多様な膜化学に対応し、シングルウェハクラスター、空間型、バッチプラットフォーム、最大450mmのパイロットライン基板までを対象としております。再生品や100mm未満の実験室R&Dコーター、スタンドアロンの原子層エッチングシステムは本調査の範囲外です。

市場の主要な推進要因としては、アジア地域における3D NANDおよびDRAMのノード縮小の加速が挙げられます。これは、より微細な構造と高密度化を実現するためにALD技術が不可欠であるためです。また、Gate-All-Around(GAA)およびHigh-Kメタルゲートロジックといった次世代半導体技術への移行も、ALD装置の需要を大きく押し上げています。ディスプレイ分野では、Mini/Micro-LEDバックプレーンの急速な採用が進んでおり、これらの高性能ディスプレイ製造においてもALD技術が重要な役割を果たしています。さらに、電気自動車(EV)バッテリーの固体電解質コーティング需要の増加は、バッテリー性能と安全性の向上に寄与し、ALD市場の新たな成長機会を創出しています。医療分野では、生体適合性向上のための医療インプラント向けナノコーティングの需要拡大が見られ、これも市場を牽引する要因の一つです。加えて、EU Chips ActやCHIPS and Science Actといった政府資金によるパイロットライン投資も、技術革新と市場拡大に大きく貢献している状況です。

一方で、市場にはいくつかの阻害要因も存在します。ルテニウム(Ru)、イリジウム(Ir)、コバルト(Co)などの前駆体金属の希少性と価格変動は、製造コストに影響を与え、市場の成長を抑制する可能性があります。また、高容量ファウンドリの目標と比較した場合、ALD技術固有のスループットの限界も課題となっております。OLED封止分野では、競合する空間CVD(化学気相成長)技術が存在し、市場シェアを争う状況です。さらに、フッ素化プラズマ副生成物に関する厳しい環境・健康・安全(EHS)規制も、ALD技術の採用と展開を制限する要因となっています。

市場規模と成長予測に関して、原子層堆積市場は2025年に71.6億米ドルに達し、2030年までには123億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.43%と見込まれております。地域別では、アジア太平洋地域が2024年に世界収益の41.8%を占め、台湾、韓国、中国における設備増強に牽引され、2030年までCAGR 17.3%で最も高い成長率を示すと予測されております。アプリケーション別では、半導体ロジックおよびメモリ、先端パッケージング、ヘテロジニアスインテグレーション、パワーおよびオプトエレクトロニクス(SiC、GaN、LED)、エネルギーデバイス(Li-ion、固体電池、燃料電池)、生体医療およびインプラント表面機能化、自動車センサーおよびADASなどが主要な分野として挙げられます。特に、固体電池はALDツールベンダーの顧客基盤を半導体以外に多様化させる、年率22.5%の成長が見込まれる新たな機会を創出しています。

技術トレンドとして、空間ALDの普及が注目されています。空間ALDは前駆体を空間的に分離することで、従来のALDに比べてスループットを最大4倍向上させつつ、優れたバリア性能を維持できるため、OLED、マイクロLED、太陽電池などのアプリケーションで魅力を増しています。

本レポートの調査方法は、一次調査として主要なファウンドリのプロセスエンジニアや研究者へのインタビューを実施し、デスク調査ではSEMIの月次請求額、企業提出書類、貿易協会白書、特許データなど多岐にわたる公開情報源を活用しております。市場規模の算出と予測は、グローバルなウェハ製造設備投資からのトップダウンアプローチと、サプライヤーの出荷データに基づくボトムアップアプローチを組み合わせることで、データの信頼性を高めております。また、毎年更新されるデータ検証サイクルと、他社レポートでは見落とされがちなバッテリーやディスプレイライン、ノード駆動の価格変動、空間ALDの立ち上がりなどをモデルに組み込むことで、市場の実態を正確に反映した信頼性の高いベースラインを提供しております。

競争環境においては、ASM International N.V.、Applied Materials Inc.、Tokyo Electron Limited、Lam Research Corporationといった主要企業が市場を牽引しております。これらの企業は、市場集中度、戦略的イニシアティブ、市場シェア分析を通じて詳細にプロファイルされており、各社のグローバル概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されております。

市場は、新たな機会と将来展望に満ちており、未開拓の分野や満たされていないニーズの評価も行われております。ALD技術は、半導体微細化の進展、新興アプリケーションの拡大、そして政府の支援策により、今後も持続的な成長が期待される分野でございます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジアにおける3D NANDおよびDRAMノードの微細化の急増

- 4.2.2 GAA(Gate-All-Around)およびHigh-Kメタルゲートロジックへの移行

- 4.2.3 Mini/Micro-LEDバックプレーンの急速な採用

- 4.2.4 EVバッテリー固体電解質コーティングの需要

- 4.2.5 生体適合性向上のための医療用インプラントナノコーティング

- 4.2.6 政府資金によるパイロットライン投資(EU半導体法、CHIPSおよび科学法)

- 4.3 市場抑制要因

- 4.3.1 前駆体金属(Ru、Ir、Co)の希少性とコスト変動

- 4.3.2 スループットの制限と大量生産ファウンドリの目標

- 4.3.3 OLED封止のための競合する空間CVD

- 4.3.4 フッ素化プラズマ副生成物に関する厳格なEHS規制

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 装置タイプ別

- 5.1.1 熱式ALD(バッチ)

- 5.1.2 プラズマ強化ALD(PEALD)

- 5.1.3 空間ALD

- 5.1.4 ロールツーロール / シートツーシートALD

- 5.1.5 原子層エッチング(ALE)対応ツール

- 5.2 反応炉構成別

- 5.2.1 クラスター(シングルウェーハ)

- 5.2.2 スタンドアロンバッチ

- 5.3 基板サイズ別

- 5.3.1 ≤ 200 mm

- 5.3.2 300 mm

- 5.3.3 ≥ 450 mm パイロットライン

- 5.4 成膜化学別

- 5.4.1 酸化膜

- 5.4.2 窒化膜および酸窒化膜

- 5.4.3 金属膜 (Co, Ru, Ti, Al, Cu)

- 5.4.4 フッ化物膜および硫化物膜

- 5.5 用途別

- 5.5.1 半導体ロジックおよびメモリ

- 5.5.2 高度パッケージングおよびヘテロジニアス統合

- 5.5.3 パワーおよびオプトエレクトロニクス (SiC, GaN, LEDs)

- 5.5.4 エネルギーデバイス (Li-ion, ソリッドステート, 燃料電池)

- 5.5.5 生体医療およびインプラント表面機能化

- 5.5.6 車載センサーおよびADAS

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブとJV分析

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASM International N.V.

- 6.4.2 Applied Materials Inc.

- 6.4.3 東京エレクトロン株式会社

- 6.4.4 Lam Research Corporation

- 6.4.5 Veeco Instruments Inc.

- 6.4.6 Oxford Instruments plc

- 6.4.7 Beneq Oy

- 6.4.8 Picosun Oy

- 6.4.9 Entegris Inc.

- 6.4.10 Kurt J. Lesker Company

- 6.4.11 株式会社日立ハイテク

- 6.4.12 株式会社アルバック

- 6.4.13 Aixtron SE

- 6.4.14 SENTECH Instruments GmbH

- 6.4.15 CVD Equipment Corporation

- 6.4.16 Forge Nano Inc.

- 6.4.17 ALD NanoSolutions Inc.

- 6.4.18 Lotus Applied Technology

- 6.4.19 LPE S.p.A.

- 6.4.20 SVT Associates

- 6.4.21 Arradiance LLC

- 6.4.22 Beneq R2R (サービス事業)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

原子層堆積法(Atomic Layer Deposition, ALD)は、原子レベルでの膜厚制御と優れた膜質を実現する薄膜形成技術です。この技術は、前駆体ガスを反応チャンバーに交互に導入し、基板表面での自己飽和反応を利用して、一層ずつ原子または分子の層を堆積させることを基本原理とします。具体的には、まず第一の前駆体ガスを導入し、基板表面に自己飽和的に吸着させます。その後、不活性ガスでパージし、未反応ガスを除去します。次に、第二の前駆体ガスを導入し、吸着した第一の前駆体と反応させることで、目的の薄膜を一層形成します。このサイクルを繰り返すことで、所望の膜厚を精密に制御しながら薄膜を成長させることが可能です。ALDの最大の特徴は、その優れたコンフォーマル性(複雑な形状や高アスペクト比の構造に対しても均一な膜を形成できる能力)、ピンホールレスな緻密な膜質、そして比較的低温での成膜が可能である点にあります。これらの特性により、極めて高い品質と精度が求められる分野での応用が期待されています。

ALDには、反応促進方法やプロセス形態によっていくつかの種類が存在します。最も広く用いられるのは「熱ALD(Thermal ALD)」で、基板加熱により表面反応を促進します。装置構成が比較的単純で高品位な膜を形成できます。次に重要なのが「プラズマALD(Plasma-EnhancedALD)」です。これは、プラズマを用いて前駆体ガスを活性化させることで、より低温での成膜や、熱ALDでは反応しにくい前駆体の利用を可能にします。プラズマを用いるため、成膜速度の向上や、より幅広い材料の成膜が可能になるという利点がありますが、プラズマによる基板へのダメージや、装置の複雑化といった課題も存在します。

その他にも、光を反応促進に利用する「光ALD(Photo-Assisted ALD)」や、原子層エッチング(ALE)と組み合わせた「原子層堆積・エッチング(ALD/ALE)」、さらには空間的に前駆体を分離して連続的に成膜を行う「空間ALD(Spatial ALD)」など、様々なバリエーションが開発されています。これらの多様なALD技術は、それぞれ異なる特性と利点を持ち、特定のアプリケーションや材料要件に合わせて選択されます。例えば、空間ALDは高速成膜が可能であるため、量産プロセスへの適用が期待されています。

ALD技術は、半導体デバイス製造におけるゲート絶縁膜、高誘電率材料、拡散バリア層、パッシベーション膜など、多岐にわたる用途で不可欠な技術となっています。また、MEMS(微小電気機械システム)、太陽電池、燃料電池、医療機器、光学コーティングなど、その応用範囲は広がり続けています。特に、ナノスケールでの精密な膜厚制御と均一な膜質が求められる次世代デバイスの開発において、ALDは中心的な役割を担っています。今後も、新たな前駆体材料の開発やプロセス技術の改良により、ALDの可能性はさらに拡大していくことでしょう。