アトピー性皮膚炎市場規模・シェア分析-成長動向と予測 (2025年~2030年)

アトピー性皮膚炎市場レポートは、薬剤クラス(コルチコステロイド、エモリエント/保湿剤など)、投与経路(外用、経口など)、患者年齢層(小児(0-17歳)など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アトピー性皮膚炎市場の概要(2025年~2030年)

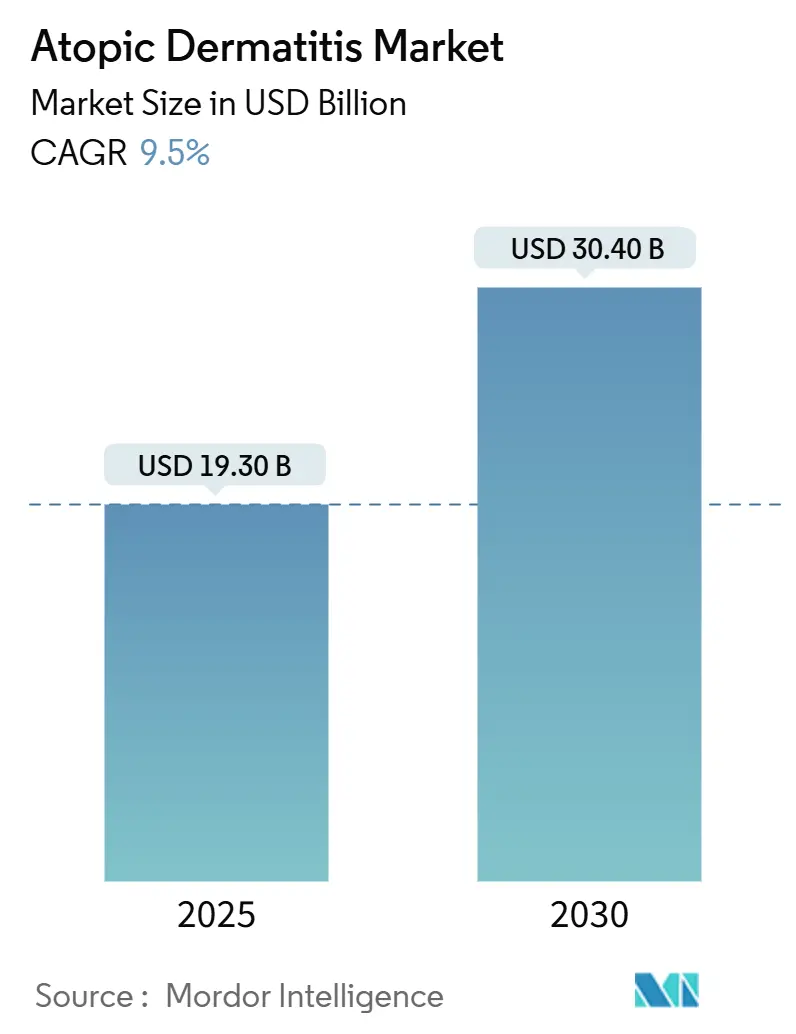

市場規模と成長予測

アトピー性皮膚炎市場は、2025年には193億ドルと評価され、2030年には304億ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.5%です。この成長は、症状緩和から持続的な疾患管理を約束する精密免疫学への移行、室温保存可能な自己注射型生物学的製剤、数週間で睡眠スコアを改善する経口JAK阻害剤、およびフレアのない日数を記録するデジタルツールの登場によって加速されています。米国、日本、ドイツにおける大規模な患者コホートは、市販後のエビデンス生成を迅速化し、後期段階の資産に対するメーカーの回収期間を短縮しています。一方、韓国やオーストラリアでの分散型臨床試験は、登録期間を短縮し、より迅速なグローバル展開を促進し、従来のコルチコステロイドに対する競争圧力を強めています。

主要な市場動向と洞察

1. 薬剤クラス別分析

2024年の収益において、コルチコステロイドが34.8%を占めましたが、生物学的製剤は2030年まで二桁のCAGRで成長すると予測されています。生物学的製剤とJAK阻害剤は、感染症や緊急受診による下流コストを削減するという認識が広がり、シェアを拡大しています。生物学的製剤市場では、IL-4/IL-13二重阻害剤が、良好な安全性プロファイルと四半期ごとの投与スケジュールにより、2027年以降にJAK阻害剤を凌駕すると予測されています。JAK阻害剤は急性フレアの抑制に特に効果的であり、リウマチ専門医が乾癬性関節炎患者を共同管理する際に、その多系統有効性からJAK分子を好む傾向があります。

2. 投与経路別分析

2024年の処方箋では外用薬が61.2%を占め、軽症および維持療法における役割を強調しています。しかし、注射剤は年間治療費が高く、隔週投与スケジュールが生活の質スコアを向上させるため、収益面で優位に立っています。注射用生物学的製剤市場は、室温保存可能な自己注射器の承認により、2030年まで二桁のCAGRで成長すると予測されています。経口製剤は使いやすさと全身作用のバランスが取れており、英国の患者選好度調査では、中等度から重度の患者の67%が、現在の生物学的製剤と10%以内の有効性であれば経口薬に切り替える意向を示しています。

3. 患者年齢層別分析

2024年の世界の治療費の56.5%を成人が占め、疾患の持続性、独立した購買力、生物学的製剤への移行意向の高さが反映されています。しかし、小児コホートは、生後6ヶ月まで適応が拡大されることで、最も急成長するセグメントとなっています。思春期の睡眠障害、気分障害、学校欠席は、早期介入に対する支払者の注目を高めています。

4. 流通チャネル別分析

小売薬局は2024年の世界流通の48.7%を占め、確立された保険請求および在庫管理システムに支えられています。しかし、最も急成長しているのは、遠隔皮膚科ポータルと統合されたオンライン薬局です。専門薬局は、コールドチェーン物流と看護サポートを必要とする高額な生物学的製剤にとって依然として重要です。

5. 地域別分析

* 北米: 2024年に41.3%の市場シェアを占め、世界の商業戦略の要となっています。米国だけでも昨年70億ドルの直接的・間接的費用が発生し、実世界のエビデンスが病院受診の回避を示す場合、高価な生物学的製剤の償還に対する支払者の意欲を高めています。

* アジア太平洋: 2030年まで10.9%のCAGRで成長すると予測されており、全地域で最も急成長しています。中国、韓国、東南アジアの都市化は環境要因を強め、治療可能な人口を拡大しています。日本での公的償還の拡大やオーストラリアでの医療改革も、自己負担額を削減しています。

* 欧州: 主要な収益源ですが、コスト抑制圧力が強まっています。英国のVPASのような自主的な価格協定は、ブランド医薬品支出の年間成長率に上限を設けており、一部のメーカーは制度から撤退しています。

市場を牽引する要因

* 成人および高齢者における有病率の拡大: 60歳以上の成人で持続的な増加が見られ、ポリファーマシーに対応した治療法への需要が高まっています。

* 標的免疫調節療法の急速な普及: デュピルマブ、トラロキヌマブなどのモノクローナル抗体や、ウパダシチニブなどの経口JAK阻害剤が、中等度から重度のアトピー性皮膚炎の第一選択薬として位置づけられています。

* 疾患啓発と早期診断の進展: アトピー性皮膚炎が不安、うつ病、喘息に関連する全身性炎症性疾患として認識されるようになり、早期介入が促進されています。

* 医療費の増加と償還範囲の拡大: 支払者は、アトピー性皮膚炎の管理が緊急受診や細菌性皮膚感染症に関連する抗生物質処方を削減する手段と見なしています。

* デジタルヘルスチャネル(遠隔皮膚科、e-薬局)の普及: 治療へのアクセスを向上させ、処方サイクルを短縮しています。

* 補助的なOTC皮膚バリア製品の需要急増: 皮膚バリア機能の改善に焦点を当てた製品の需要が高まっています。

市場の抑制要因

* 高額な治療費とアクセスの格差: 生物学的製剤やJAK阻害剤の年間自己負担額は米国で3万ドルを超え、アクセスにおける社会経済的格差を拡大させています。

* 継続的な安全性と規制上の監視: 全身性免疫調節剤に関連する血栓塞栓症、帯状疱疹、日和見感染症が市販後データベースで報告されており、規制当局は警告表示や定期的な安全性更新を義務付けています。

* 従来の局所治療薬における価格競争の激化とジェネリック浸食: 既存の局所治療薬市場では、ジェネリック医薬品の登場により価格競争が激化しています。

* 新興経済国における皮膚科専門医の不足とアクセス格差: サブサハラアフリカ、南アジア、ラテンアメリカなどでは、皮膚科専門医の不足が治療へのアクセスを制限しています。

競合状況

アトピー性皮膚炎市場は中程度の集中度であり、ブロックバスターであるDupixentが2024年に世界売上高140億ドルを超え、その先発優位性、広範な安全性データ、多適応症への対応によりリーダーシップを維持しています。しかし、独占期間が狭まるにつれて商業化の緊張が高まっています。

Eli LillyとAbbVieは、経口の利便性と生物学的製剤のような有効性を組み合わせた次世代プログラムに資本を再配分しています。Eli LillyのlebrikizumabはIL-13を標的とし、第III相試験でプラセボと比較して優れたIGA反応を示し、生物学的製剤未経験患者におけるDupixentの優位性に挑戦する位置にあります。AbbVieのupadacitinibは、オープンラベル延長試験で52週間にわたって持続的なEASI-90率を維持し、急性フレアの迅速な制御における役割を強化しています。Arcutis Biotherapeuticsのような新興企業は、患者中心の製剤科学に焦点を当てることで注目を集めています。

戦略的提携は、地理的柔軟性を維持する共同プロモーション権に焦点を当てています。日本の協和キリンは、IL-31阻害剤を共同開発するために米国の皮膚科専門医と提携し、米国と日本での並行した規制当局への申請を確保しています。サプライチェーンの革新では、Samsung Biologicsが第三者のモノクローナル抗体の充填・仕上げ能力を拡大し、欧州での発売に先立ってリードタイムを短縮しています。

主要企業

* Sanofi

* AbbVie Inc.

* Eli Lilly & Co.

* Pfizer Inc.

* Leo Pharma A/S

最近の業界動向

* 2025年2月: 米国FDAは、Dupixentの類天疱瘡治療に対する追加生物学的製剤承認申請を受理しました。

* 2024年9月: 独立系株式調査機関は、Eli LillyとAbbVieを大型製薬企業の中でトップクォーターの成長企業として評価し、免疫学パイプラインに対する投資家の信頼を反映しました。

* 2024年7月: FDAは、6歳以上の中等度から重度のアトピー性皮膚炎患者向けにZORYVE(ロフルミラスト)を承認し、非ステロイド性外用薬市場での競争圧力を高めました。

* 2024年5月: カナダ保健省は、ロフルミラストクリーム0.15%の追加新薬申請を受理し、北米での規制上の足跡を広げました。

このレポートは、アトピー性皮膚炎市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模の予測、詳細なセグメンテーション、競争環境、そして将来の展望について詳述しています。

1. 調査の前提と市場定義

本調査では、アトピー性皮膚炎市場を、基本的な保湿剤から高度な生物学的製剤やJAK阻害剤まで、アトピー性湿疹の予防、管理、長期治療に用いられる全ての処方薬および市販薬(OTC)製品と定義しています。対象患者は小児から成人まで全年齢層にわたり、デジタル治療薬や非薬用化粧品は、隣接するスキンケアカテゴリーとの重複を避けるため、収益プールから除外されています。

2. エグゼクティブサマリーと市場規模予測

アトピー性皮膚炎市場は、2025年には193億米ドルに達し、2030年までに304億米ドルに成長すると予測されており、年平均成長率(CAGR)9.5%での成長が見込まれています。特に生物学的製剤、中でもIL-4/IL-13二重阻害剤は、その堅牢な安全性データと四半期ごとの投与の利便性により、最も急速に成長している薬剤クラスです。地域別では、アジア太平洋地域が最も速い成長(CAGR 10.9%)を遂げており、これは都市化の進展、診断技術の向上、日本や韓国などの国々における公的医療費償還範囲の拡大が主な要因です。

3. 市場の推進要因

アトピー性皮膚炎市場の成長を牽引する主な要因は以下の通りです。

* 小児および成人人口におけるアトピー性皮膚炎の世界的有病率の上昇。

* 生物学的製剤や次世代小分子などの標的免疫調節療法の急速な拡大。

* 患者支援団体や医師教育プログラムによる疾患啓発と早期診断の進展。

* 慢性皮膚疾患に対する医療費支出と償還範囲の増加。

* 遠隔皮膚科やE-薬局などのデジタルヘルスチャネルの普及による治療アクセス向上。

* 補助的なOTC皮膚バリア製品への需要の急増。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 新規生物学的製剤やJAK阻害剤の高額な治療費と費用負担の課題。

* 全身性免疫調節剤に対する安全性および規制上の継続的な監視。

* 既存の局所治療薬における価格競争の激化とジェネリック医薬品による浸食。

* 新興経済国における皮膚科専門医の利用可能性の限界とアクセス格差。

5. 市場のセグメンテーション

市場は以下の基準で詳細にセグメント化され、分析されています。

* 薬剤クラス別: コルチコステロイド、保湿剤、IL-4/IL-13 & JAK (PDE4) 阻害剤、カルシニューリン阻害剤、抗生物質・消毒剤、その他の薬剤クラス。

* 投与経路別: 局所、経口、注射/非経口。

* 患者年齢層別: 小児(0-17歳)、成人(18歳以上)。

* 流通チャネル別: 病院薬局、小売薬局・ドラッグストア、オンライン薬局・遠隔皮膚科プラットフォーム。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要なイノベーションをリードする企業としては、SanofiとRegeneronがDupixentで市場を牽引しており、Eli Lilly、AbbVie、Arcutis Biotherapeuticsなどが次世代のサイトカイン経路を標的とするプログラムを推進しています。レポートでは、Sanofi、Regeneron Pharmaceuticals Inc.、AbbVie Inc.、Eli Lilly & Co.、Pfizer Inc.、Leo Pharma A/S、Novartis AG、Amgen Inc.、Incyte Corp.、Galderma SAなど、多数の主要企業のプロファイルが提供されています。

7. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、皮膚科医、保険薬剤師、病院のバイヤーなどへのインタビューを通じて実世界の知見を収集しています。二次調査では、世界保健機関(WHO)や各国の公的機関、規制当局の文書、企業の財務報告書など、広範な公開情報源を分析しています。市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを組み合わせ、有病率、生物学的製剤の浸透率、年間治療費の中央値、国レベルの償還範囲、バイオシミラーの発売時期などを主要変数として用いています。算出結果は、分散テスト、過去のバックキャスティングチェック、複数ソースによる三角測量、ピアレビューの3層の検証プロセスを経ており、レポートは毎年更新されます。

8. 市場の機会と将来展望

アトピー性皮膚炎市場には、未開拓の領域と満たされていないニーズが存在します。高額な薬剤費への対応として、EASIスコアの削減といった臨床結果と連動したバリューベース契約が、費用対効果を確保する手段として、支払者によってますます利用されています。これにより、治療の費用対効果とアクセスが両立されることが期待されます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小児および成人人口におけるアトピー性皮膚炎の世界的な有病率の上昇

- 4.2.2 標的免疫調節療法(生物学的製剤および次世代低分子医薬品)の急速な拡大

- 4.2.3 患者支援および医師教育プログラムに支えられた疾患認識の向上と早期診断

- 4.2.4 慢性皮膚科疾患に対する医療費支出と償還範囲の増加

- 4.2.5 治療アクセスを向上させるデジタルヘルスチャネル(遠隔皮膚科、E-薬局)の普及

- 4.2.6 補助的なOTC皮膚バリア製品の需要の急増

-

4.3 市場の阻害要因

- 4.3.1 新規生物学的製剤およびJAK阻害剤の高額な治療費と費用負担の課題

- 4.3.2 全身性免疫調節剤に対する継続的な安全性および規制上の監視

- 4.3.3 従来の局所治療薬における価格競争の激化とジェネリック医薬品による浸食

- 4.3.4 新興経済国における皮膚科専門医の利用可能性の制限とアクセス格差

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 臨床パイプライン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 コルチコステロイド

- 5.1.2 緩和剤 / 保湿剤

- 5.1.3 IL-4、IL-13 & JAK (PDE4) 阻害剤

- 5.1.4 カルシニューリン阻害剤

- 5.1.5 抗生物質 & 消毒剤

- 5.1.6 その他の薬剤クラス

-

5.2 投与経路別

- 5.2.1 局所

- 5.2.2 経口

- 5.2.3 注射 / 非経口

-

5.3 患者年齢層別

- 5.3.1 小児 (0-17歳)

- 5.3.2 成人 (18歳以上)

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局 & 遠隔皮膚科プラットフォーム

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 サノフィ

- 6.4.2 リジェネロン・ファーマシューティカルズ社

- 6.4.3 アッヴィ社

- 6.4.4 イーライリリー・アンド・カンパニー

- 6.4.5 ファイザー社

- 6.4.6 レオファーマA/S

- 6.4.7 ノバルティスAG

- 6.4.8 アムジェン社

- 6.4.9 インサイト社

- 6.4.10 ガルデルマSA

- 6.4.11 バウシュ・ヘルス・カンパニーズ社

- 6.4.12 GSK plc

- 6.4.13 協和キリン株式会社

- 6.4.14 ダーマバント・サイエンシズ社

- 6.4.15 キャラ・セラピューティクス

- 6.4.16 エベロ・バイオサイエンシズ

- 6.4.17 アーキュティス・バイオセラピューティクス

- 6.4.18 ブリストル・マイヤーズ スクイブ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アトピー性皮膚炎は、増悪と寛解を繰り返す、かゆみを伴う慢性的な炎症性皮膚疾患でございます。遺伝的素因、皮膚バリア機能障害、免疫系の異常、環境要因が複雑に絡み合って発症すると考えられております。特徴的な湿疹病変は年齢によって出現部位や形態が異なりますが、強いかゆみが患者様の生活の質を著しく低下させる主要な症状でございます。皮膚の乾燥、紅斑、丘疹、苔癬化、掻破によるびらんや痂皮形成が見られます。

アトピー性皮膚炎は、発症時期や重症度によって分類されます。発症時期では、乳児期(生後2ヶ月~2歳頃)、小児期(2歳~思春期頃)、成人期(思春期以降)に分けられ、それぞれ病変の好発部位や症状に特徴がございます。例えば、乳児期は顔や頭、小児期は関節屈側、成人期は全身に広がる傾向が見られます。重症度では、皮疹の範囲、かゆみの程度、治療への反応性などを総合的に評価し、軽症、中等症、重症に分類され、治療選択や予後評価に用いられます。

アトピー性皮膚炎そのものに「用途」はございませんが、その診断、治療、管理、研究といった側面で様々な「応用」や「活用」がなされております。診断では、臨床症状や病歴、検査結果などを総合的に評価して行われます。

治療においては、病態生理の理解に基づき、ステロイド外用薬、タクロリムス外用薬、保湿剤などの薬物療法、光線療法、そして近年では生物学的製剤やJAK阻害薬といった新しい治療法が開発され、患者様の症状や重症度に応じた個別化されたアプローチが取られています。また、日常生活でのスキンケア指導、悪化因子の特定と回避、精神的サポートなど、疾患の長期的な管理と患者様のQOL向上を目指した多角的なアプローチが重要視されています。研究分野では、遺伝子解析、免疫学的研究、皮膚バリア機能の研究などを通じて、アトピー性皮膚炎の発症メカニズムのさらなる解明が進められており、これが新たな診断マーカーやより効果的な治療法の開発へと繋がっています。

このように、アトピー性皮膚炎という疾患そのものは「用途」を持つものではありませんが、その複雑な病態を理解し、診断、治療、管理、そして研究へと応用することで、多くの患者様の苦痛を軽減し、生活の質を向上させるための重要な知見と技術が日々生み出されています。