心房細動手術市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

心房細動手術市場は、手技別(カテーテルアブレーション、外科的メイズ・ミニメイズなど)、製品別(カテーテルアブレーションデバイス、外科的アブレーションシステムなど)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

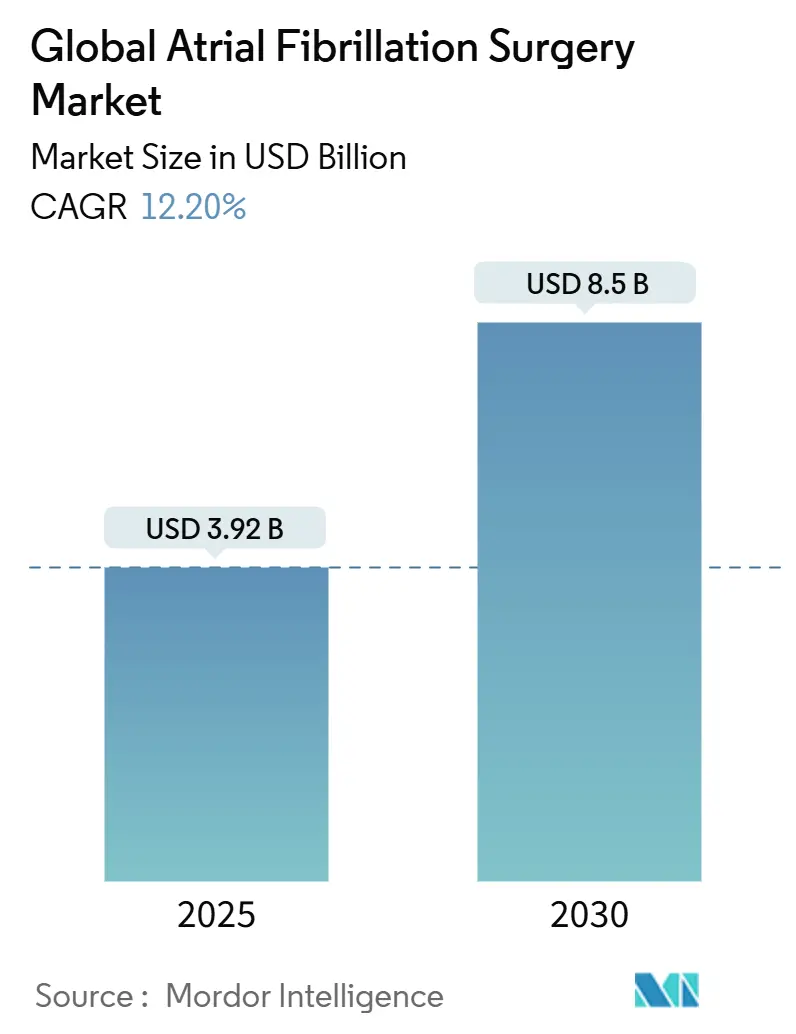

心房細動手術市場は、2025年には39.2億米ドルに達し、2030年には85.0億米ドルに増加すると予測されており、予測期間中の複合年間成長率(CAGR)は13.74%に上ると見込まれています。この成長は、心房細動(AF)の有病率の急増、選択的電気生理学プログラムの普及、そして手技時間の短縮と安全性の向上をもたらすパルスフィールドアブレーション(PFA)システムへの急速な移行によって牽引されています。病院は統合された電気生理学ハイブリッド手術室への投資を続けていますが、外来手術センター(ASC)もサイトニュートラルな支払い規則や同日退院プロトコルにより症例数を増やしています。カテーテル技術、マッピングソフトウェア、AIガイドによるワークフロー分析などの革新への資本流入が、競争環境を再形成しています。さらに、米国および欧州における償還制度の改定により、左心耳閉鎖とアブレーションの複合手技の複雑性が認識され、医療提供者の収益拡大を後押ししています。

主要なレポートのポイント

* 手技別: カテーテルアブレーションが2024年に64.45%の収益シェアを占め、市場を牽引しました。一方、パルスフィールドアブレーション(PFA)は2030年までに14.78%という最も高いCAGRを記録すると予測されています。

* 製品タイプ別: カテーテルアブレーションデバイスが2024年の心房細動手術市場規模の58.45%を占めました。PFAシステムは2030年までに15.60%のCAGRで拡大し、市場をリードすると見込まれています。

* エンドユーザー別: 病院が2024年の収益の47.56%を占めました。ASCは2030年までに16.41%のCAGRで最も急速に成長するセグメントとなるでしょう。

* 地域別: 北米が2024年の収益の39.45%を占めました。アジア太平洋地域は2030年までに17.23%の最も高いCAGRを達成すると予測されています。

世界の心房細動手術市場のトレンドと洞察

促進要因

1. 高齢化人口とAF有病率の急増(CAGRへの影響: +3.2%)

* 地理的関連性: グローバル(北米と欧州で最も高い影響)

* 影響期間: 長期(4年以上)

* 詳細: 2000~2010年生まれのデンマーク人の生涯AFリスクが24.2%であったのに対し、2011~2022年生まれでは30.9%に上昇しており、治療対象となる患者層が広範に拡大していることを示しています。遠隔モニタリングにより無症状のエピソードが発見されることで、米国の有病率推定値は以前の予測を上回っています。この人口動態の変化は、検出技術の向上と相まって、リズムコントロール手技への紹介数を増加させています。新興経済国でも同様の傾向が見られ、韓国の全国データも年齢に関連した発生率曲線を示しています。

2. 低侵襲カテーテルアブレーションの採用拡大(CAGRへの影響: +2.8%)

* 地理的関連性: グローバル(先進国市場が主導)

* 影響期間: 中期(2~4年)

* 詳細: 6,400人の患者を対象とした22の無作為化試験のメタアナリシスにより、アブレーションが薬物療法と比較してAF再発リスクを半減させ、全原因入院を43%削減することが確認されました。米国の専門学会による同日退院の推奨が普及を加速させ、カナダのセンターでは79.2%の症例で同日退院が報告され、再入院はごくわずかでした。

3. 外来EPラボおよび外来手術センターの拡大(CAGRへの影響: +2.1%)

* 地理的関連性: 北米と欧州(APACに拡大中)

* 影響期間: 中期(2~4年)

* 詳細: 外来EPラボとASCの拡大は、患者にとってよりアクセスしやすく、費用対効果の高い治療選択肢を提供します。これにより、病院での入院を必要としない低リスクのAF患者の治療が促進され、市場全体の成長に貢献しています。

4. 病院のシングルショットPFAシステムへの設備投資サイクル(CAGRへの影響: +1.9%)

* 地理的関連性: 北米とEUの主要市場

* 影響期間: 短期(2年以内)

* 詳細: PulseSelect、VARIPULSE、Afferaシステムが主要な臨床試験で食道合併症ゼロを実証し、FDAの承認を得た後、病院はPFAに新たな予算を割り当てています。管理者は、予測可能な学習曲線と90分未満の症例時間が、検査室の生産性向上につながると強調しています。

5. 同日退院AF手術に対する償還の改善(CAGRへの影響: +1.6%)

* 地理的関連性: 米国のメディケア市場(グローバルに拡大中)

* 影響期間: 短期(2年以内)

* 詳細: 米国のメディケア・メディケイドサービスセンター(CMS)は、2025年に同時アブレーションと心耳閉鎖のためのMS-DRG 317を創設し、平均施設支払い額を増加させ、現代のAFケアにおける臨床資源の組み合わせを検証しました。

抑制要因

1. 設備投資集約型のハイブリッドOR構築(CAGRへの影響: -1.8%)

* 地理的関連性: グローバル(特に新興市場)

* 影響期間: 中期(2~4年)

* 詳細: ターンキー方式の電気生理学・外科手術スイートは、1室あたり200万~500万米ドルの費用がかかり、地方や小規模システムの予算を圧迫し、先進的なエネルギープラットフォームの普及を一次医療機関以外で遅らせています。

2. EP訓練を受けた外科医の不足(CAGRへの影響: -2.1%)

* 地理的関連性: グローバル(地方および新興地域で深刻)

* 影響期間: 長期(4年以上)

* 詳細: 電気生理学のフェローシップは需要に対して定員が制限されており、専門医の都市部への集中が二次市場でのアクセスを制限しています。人材不足は、専用のトレーニングモジュールを必要とするデュアルエネルギーカテーテルなどの新しいツールの導入を複雑にしています。

3. PFAの長期的な耐久性に関する懸念(CAGRへの影響: -1.4%)

* 地理的関連性: グローバル(米国とEUで規制上の焦点)

* 影響期間: 中期(2~4年)

* 詳細: PFAは安全性と手技時間の短縮において有望ですが、長期的な効果の耐久性に関するデータがまだ不足しているため、一部の医療提供者や患者は慎重な姿勢を取っています。

セグメント分析

1. 手技別: PFAが熱エネルギー優位性を打破

* カテーテルアブレーションは2024年に64.45%の収益を維持し、心房細動手術市場を牽引していますが、パルスフィールドアブレーション(PFA)は2030年までに14.78%という画期的なCAGRを記録すると予測されています。これにより、PFAベースの手技の市場規模は10年以内にほぼ3倍になると見込まれています。バルーンベースのシングルショットシステムは、通常20分以内にすべての肺静脈を隔離し、MANIFEST-17Kレジストリでは、熱エネルギーの歴史的な1~3%と比較して食道損傷がゼロであることが記録されています。ADVENT試験などの臨床的検証では、有効性において非劣性、安全性においてクライオアブレーションに対する優位性が確認され、手技時間は35%短縮されました。

* 持続性AFは依然として課題であり、ハイブリッドメイズまたはコンバージェントアプローチは心外膜と心内膜のラインを組み合わせて単一手技の成功率を高めますが、症例数はニッチなままです。外科的メイズは、すでに胸骨切開を必要とする弁膜症または冠動脈バイパス術の症例に固定されており、そのシェアは安定しています。長期的には、業界アナリストは、術者の信頼が高まり、次世代カテーテルが肺静脈以外の病変セットを拡大するにつれて、PFAがRFおよびクライオバルーン技術の両方から徐々にシェアを獲得すると予想しています。

2. 製品タイプ別: シングルショットシステムがイノベーションを推進

* カテーテルアブレーションデバイスは2024年に収益の58.45%を占めましたが、PFAコンソールとカテーテルは、米国およびEUでの成功した発売を背景に、15.60%という業界をリードするCAGRを記録しています。Medtronic Afferaのような統合型マッピング・アブレーションプラットフォームは、高密度電気解剖学的マッピングとデュアルエネルギー送達を1つのカテーテルに融合させ、設備コストを圧縮し、在庫を簡素化します。Volta MedicalのAI強化マッピングは、TAILORED-AF研究において、標準的な肺静脈隔離の70%と比較して、AFからの持続的自由度を88%に向上させました。

* PFA技術の利点は新規参入企業を刺激しています。Kardiumの1億400万米ドルの資金調達は、Globeマッピングおよびアブレーションの商業化を加速させるでしょう。Field MedicalのFieldForceプラットフォームは、4000万米ドルのシリーズA資金を調達し、心室性不整脈のユースケースを探るために米国FDAのブレークスルーデバイス指定を獲得しました。

3. エンドユーザー別: ASCが病院の優位性に挑戦

* 病院は、広範な支払い契約と集中治療のバックアップにより、2024年に47.56%の収益を維持しました。しかし、ASCは、支払者が低コストの施設を好み、臨床医が外来モデルを受け入れるにつれて、16.41%という最高のCAGRを記録しています。ASCの心房細動手術市場シェアは、メディケアが病院外での高度なEP手技を奨励する複雑性調整を追加するにつれて、2030年までに30%台半ばに上昇すると予想されています。Cardiovascular Associates of Americaのようなプライベートエクイティ支援グループは現在149以上の施設を運営しており、標準化されたケアパスウェイに症例を集中させ、デバイスの引き抜きを促進しています。

* 病院内の心臓カテーテル検査室は、低リスクの症例に対して同日退院を提供することで、施設間のギャップを埋めていますが、メディケアの医師報酬表のマイナス改定は専門医の利益を減少させています。電気生理学に特化した専門クリニックは、患者密度が専用インフラを正当化する大都市圏で注目を集めています。

地域分析

1. 北米: 2024年の収益の39.45%を占め、支払者のカバレッジが熱エネルギーとパルスフィールド技術の両方に及ぶため、早期導入のベンチマークであり続けています。PulseSelectとVARIPULSEのFDA承認は、新たな機器交換サイクルを引き起こし、CMSによるMS-DRG 317の創設は、アブレーションと心耳閉鎖の複合手技に対する施設償還を改善しました。市場の追い風には、テキサス、フロリダ、カリフォルニア全域での堅調なASC展開と、ハイブリッドスイート構築に資金を提供する資本アクセスが含まれます。

2. ヨーロッパ: 堅固な臨床試験のリーダーシップと構造化されたトレーニングプログラムにより、第2位の地域クラスターとして位置付けられています。2025年3月のAbbottのVolt PFAシステムのCEマーク承認は、広範な商業利用を可能にし、主にヨーロッパで行われたMANIFEST-17K研究は安全性の信頼性を確立しました。ドイツ、フランス、英国が手技量を支え、東欧は低いベースから加速しています。

3. アジア太平洋: 予測される17.23%のCAGRで成長エンジンとなっています。日本はPULSED-AF試験でPFAの有効性を検証し、他の規制当局のテンプレートを作成しました。中国の「健康中国2030」アジェンダは、慢性疾患管理と国内デバイス革新を優先し、地元のスタートアップ企業が学術病院と共同でPFAカテーテルを開発するきっかけとなっています。インドの中間層の拡大と保険普及の拡大は、エリート私立病院以外の紹介チャネルを多様化させています。

4. ラテンアメリカおよび中東・アフリカ: 貢献するシェアは小さいものの、全身麻酔時間を短縮し、限られたカテーテル検査室のスケジュールに適合するシングルショットバルーンへの関心が高まっています。多国籍ベンダーは、所有コストを削減するためにトレーニングと保証パッケージをバンドルすることが多く、資源が限られたシステムでの参入障壁を緩和しています。

競合状況

世界の収益の大部分は13社が占めており、中程度の集中度を示しています。Medtronic、Boston Scientific、Johnson & JohnsonのBiosense Webster、Abbottがプラットフォームセグメントを共同で支配しています。各社は、価格競争ではなく、差別化されたエネルギー源、カテーテル設計、データ統合で競争しています。MedtronicのAfferaを9億2500万米ドルで買収したことにより、デュアルエネルギーシステムとマッピングIPが拡大しました。Boston ScientificのCortex買収は、病変特性評価を改善し、FDAが持続性AFの適応を承認すれば、次世代FARAPULSEアルゴリズムに貢献するでしょう。

Johnson & Johnsonは、CARTO 3の導入基盤を活用してVARIPULSEの迅速な展開を図っていますが、2025年2月に脳卒中イベントの増加によりFDAクラスIリコールが発生し、プロトコルの調整を余儀なくされました。Abbottは、Volt PFAをHD GridマッピングカテーテルおよびAVEIRリードレスペースメーカーと組み合わせ、包括的な不整脈カバレッジを提供する統合リズム管理エコシステムを強調しています。

新規参入企業は、未開拓の機会に焦点を当てています。KardiumのGlobeは、1つのバルーンに122個の電極を統合し、同時マッピングと治療を可能にします。Field Medicalは、FieldForce波形ライブラリで心室性不整脈をターゲットにしています。Volta Medicalは、現在多施設評価中のAIパターン認識ソフトウェアを提供しています。

将来を見据えると、競争優位性は、3年を超える病変の耐久性データ、画像ガイドナビゲーションとの統合、および組織インピーダンスシグネチャに基づいてエネルギー投与量をパーソナライズするアルゴリズムにかかってくるでしょう。ハードウェア、ソフトウェア、トレーニングサービスを橋渡しするベンダーが、2025年から2030年の間に予測される45億8000万米ドルの追加収益機会の不均衡なシェアを獲得するはずです。

心房細動手術業界の主要企業

* Boston Scientific Corporation

* Medtronic Plc

* Biotronik

* AtriCure, Inc.

* Cardiofocus, Inc.

最近の業界動向

* 2025年6月: MedtronicがOmniaSecure 4.7F除細動リードでFDA承認を獲得し、急性期成功率100%を達成しました。

* 2025年4月: Boston ScientificがFARAPULSEのADVANTAGE AFフェーズ2で、持続性AFからの自由度73.4%を報告しました。

本レポートは、心房細動(AF)手術市場に関する詳細な分析を提供しています。この市場は、診断されたAF患者のリズムコントロールを目的としたカテーテルベースおよび低侵襲外科的アブレーション手技から生じる全ての収益を対象としています。具体的には、デバイス、消耗品、マッピングおよびナビゲーションシステム、ならびに病院および外来手術センターが請求する手技料が含まれます。薬理学的治療、ウェアラブルモニター、左心耳閉鎖インプラントは本調査の対象外です。

市場規模は、2025年に39.2億米ドルに達し、2030年までに85.0億米ドルに成長すると予測されており、年平均成長率(CAGR)は13.74%です。

市場の主な推進要因としては、高齢化人口の増加とそれに伴うAF有病率の急増、低侵襲カテーテルアブレーションの採用拡大、外来EPラボおよび外来センターの増加が挙げられます。また、病院の単発パルスフィールドアブレーション(PFA)システムへの設備投資サイクルや、日帰り退院AF手術に対する償還の改善も市場を後押ししています。一方で、市場の抑制要因としては、資本集約的なハイブリッドORの構築費用、EP訓練を受けた外科医の不足、そしてPFAの長期耐久性に関する懸念が挙げられます。

手技別では、PFAが最も急速に成長しており、食道合併症がゼロであることや手技時間の短縮が採用を促進し、14.78%のCAGRで進展しています。エンドユーザー別では、外来手術センター(ASC)が16.41%のCAGRで成長しています。これは、サイトニュートラルな償還と日帰り退院プロトコルにより、成果を損なうことなく総治療費を削減できるため、病院からの症例移行が進んでいるためです。地域別では、アジア太平洋地域が最も高い17.23%のCAGRを示しており、高齢化人口の増加、電気生理学的能力の向上、日本の早期PFA承認などの支援的な規制経路が要因となっています。技術的なトレンドとしては、AIガイドマッピングとデュアルエネルギーカテーテルの統合が、持続的な成功率を高め、手技時間を短縮することで、ベンダーにとって差別化された価値提案を生み出すと予想されます。

調査方法論は、一次調査と二次調査を組み合わせています。一次調査では、北米、欧州、アジア太平洋地域の電気生理学者、心臓胸部外科医、病院調達責任者、地域償還専門家へのインタビューやアンケートを実施し、有病率の仮定、PFAへの手技移行、平均販売価格(ASP)の圧縮などを検証しています。二次調査では、WHO、OECD、U.S. CMS、Eurostatなどの公開データセット、業界団体(ACC、HRS、APHRS)のリリース、企業の財務報告書(10-K)、FDA承認情報、有料データベースなどを活用しています。市場規模の算出と予測は、国レベルのAF有病率、治療適格率、アブレーション普及率からトップダウンで再構築し、デバイス、麻酔、施設費用を含む複合的な手技ASPを乗じています。これは、主要サプライヤーの収益開示によるボトムアップの検証も行われています。

市場は、手技別(カテーテルアブレーション、外科的メイズ&ミニメイズ、ハイブリッドコンバージェント、パルスフィールドアブレーション)、製品タイプ別(カテーテルアブレーションデバイス、外科的アブレーションシステム、PFAシステム、マッピング&ナビゲーションシステム、補助アクセサリー)、エンドユーザー別(病院、外来手術センター、心臓カテーテル検査室、専門クリニック)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。

Mordor Intelligenceのベースラインは、異なる包含基準、価格設定、更新頻度によって生じる他社推定値との差異を明確にし、ASCの除外、マッピングシステム収益の欠落、PFAの急速な普及を無視したRF量の直線的成長といった主要なギャップ要因を考慮に入れています。これにより、現実世界のミックスシフトと更新された料金体系を組み込み、バランスの取れた透明性の高いベースラインを提供しています。

競争環境の分析には、市場集中度、市場シェア分析、およびMedtronic、Boston Scientific、Johnson & Johnson (Biosense Webster)、Abbott Laboratories、AtriCure、MicroPort EP、Acutus Medical、CardioFocus、Siemens Healthineers、Koninklijke Philips、Field Medical、Adagio Medical、Biotronik、Lepu Medical、Biosense Webster、CathRx、Volta Medical、Kardium、NContact Surgical、Imricor Medicalなどの主要企業のプロファイルが含まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口とAF(心房細動)有病率の急増

- 4.2.2 低侵襲カテーテルアブレーションの採用増加

- 4.2.3 外来EPラボおよび外来センターの拡大

- 4.2.4 シングルショットPFAシステムへの病院設備投資サイクル(水面下)

- 4.2.5 同日退院AF手術の償還アップグレード(水面下)

-

4.3 市場の阻害要因

- 4.3.1 資本集約的なハイブリッドORの構築

- 4.3.2 EP訓練を受けた外科医の不足

- 4.3.3 PFAの長期耐久性に関する懸念(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 手順別

- 5.1.1 カテーテルアブレーション

- 5.1.2 外科的メイズ&ミニメイズ

- 5.1.3 ハイブリッドコンバージェント

- 5.1.4 パルスフィールドアブレーション (PFA)

-

5.2 製品タイプ別

- 5.2.1 カテーテルアブレーションデバイス

- 5.2.2 外科的アブレーションシステム

- 5.2.3 PFAシステム

- 5.2.4 マッピング&ナビゲーションシステム

- 5.2.5 補助アクセサリー

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 心臓カテーテル検査室

- 5.3.4 専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ボストン・サイエンティフィック

- 6.3.3 ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 アトリキュア

- 6.3.6 マイクロポートEP

- 6.3.7 アキュタス・メディカル

- 6.3.8 カーディオフォーカス

- 6.3.9 シーメンス・ヘルシニアーズ

- 6.3.10 コニンクリケ・フィリップス

- 6.3.11 フィールド・メディカル

- 6.3.12 アダージョ・メディカル

- 6.3.13 バイオトロニック

- 6.3.14 レプ・メディカル

- 6.3.15 バイオセンス・ウェブスター

- 6.3.16 キャスアールエックス

- 6.3.17 ボルタ・メディカル

- 6.3.18 カーディウム

- 6.3.19 エヌコンタクト・サージカル

- 6.3.20 イムリコア・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心房細動手術について、その定義から将来展望まで、詳しくご説明いたします。

まず、心房細動手術の定義からご説明いたします。心房細動とは、心臓の上部にある心房が不規則に震え、正常な収縮ができなくなる不整脈の一種です。これにより、心臓から全身へ血液を効率的に送り出せなくなり、動悸、息切れ、めまい、疲労感などの症状を引き起こすことがあります。また、心房内で血液がよどむことで血栓ができやすくなり、これが脳に飛ぶと脳梗塞の原因となるため、非常に注意が必要な疾患です。心房細動手術は、このような異常な心房の電気活動を外科的に遮断し、心臓の正常なリズムを取り戻すことを目的とした治療法です。薬物療法やカテーテルアブレーションで十分な効果が得られない場合や、他の心臓手術と同時に行う場合に選択されることが多くございます。

次に、手術の種類について詳しく見ていきましょう。心房細動手術にはいくつかの方法がございます。一つは「メイズ手術」と呼ばれるもので、これは心房に複数の切開線を入れることで、異常な電気信号の伝わる経路を遮断し、正常な電気信号の伝導路を確保する手術です。この手術は、心房内に迷路(maze)のような電気的バリアを作ることから名付けられました。開胸手術で行われることが一般的で、根治性が高いとされています。近年では、切開の代わりに高周波、冷凍、レーザーなどのエネルギーを用いて組織を焼灼または凍結することで、同様の電気的バリアを作成する「アブレーション手術」が主流となっております。また、体への負担を軽減するため、小さな切開で胸腔鏡を用いて行う「低侵襲心房細動手術」も普及しています。これは、心臓の外側(心外膜側)からアブレーションラインを作成する方法で、開胸手術に比べて回復が早いという利点がございます。さらに、「ハイブリッド手術」という方法もございます。これは、外科医が心外膜側からアブレーションを行い、その後、循環器内科医が心臓の内側(心内膜側)からカテーテルを用いて追加のアブレーションを行う、あるいは両者を組み合わせて行う治療法です。これにより、より広範囲かつ深部のアブレーションが可能となり、治療成功率の向上が期待されています。厳密には手術とは異なりますが、心房細動の治療として非常に重要な「カテーテルアブレーション」も関連が深く、足の付け根などから挿入したカテーテルを心臓内部に進め、異常な電気信号の発生源を焼灼または冷凍する低侵襲な治療法です。外科手術とカテーテルアブレーションは、患者様の状態に応じて連携して行われることも多くございます。

これらの手術の適応は、患者様の心房細動のタイプ(発作性、持続性、永続性)、症状の重さ、薬物療法やカテーテルアブレーションの効果、そして他の心臓疾患の有無によって慎重に判断されます。具体的には、薬物療法で効果が得られない場合や副作用が強い場合、カテーテルアブレーションで再発した場合、あるいは心臓弁膜症や冠動脈疾患など、他の心臓手術を同時に行う必要がある場合(コンコムタント手術)に、心房細動手術が検討されます。特に、心房細動による脳梗塞のリスクが高い患者様や、心機能が低下している患者様においては、積極的に手術が推奨されることもございます。

関連する技術としては、手術の精度と安全性を高めるための様々な進歩が見られます。まず、術前の詳細な画像診断技術が挙げられます。CTやMRIを用いて心臓の構造を正確に把握し、異常な電気信号の発生源を特定するのに役立ちます。また、術中には3Dマッピングシステム(CARTOやEnSite NavXなど)が用いられ、心臓内の電気活動をリアルタイムで可視化し、アブレーションのターゲットを正確に特定することが可能になっています。アブレーションに用いられるエネルギー源も多様化しており、高周波電流、冷凍、レーザーに加え、近年では非熱性で周囲組織への影響が少ないとされる「パルスフィールドアブレーション(PFA)」が注目されています。これは、細胞膜に電気パルスを与えて細胞死を誘導する新しい技術で、食道や神経などの合併症リスクの低減が期待されています。さらに、手術支援ロボット(ダヴィンチなど)の活用により、低侵襲手術の精度が向上し、より繊細な操作が可能になっています。術中の心電図や電気生理学的検査によるモニタリングも、アブレーション効果を即座に確認するために不可欠な技術です。

市場背景としましては、高齢化社会の進展に伴い、心房細動の有病率は世界的に増加傾向にあります。これに伴い、心房細動手術を含む治療のニーズも高まっており、医療機器市場も拡大を続けています。治療法の選択肢が増え、患者様の状態に応じた個別化医療が進む一方で、専門医の育成や医療機関間の連携、治療成績の標準化といった課題も存在します。特に日本では、超高齢社会の到来により、心房細動患者の増加は顕著であり、質の高い治療を安定的に提供するための体制整備が喫緊の課題となっています。治療費や医療機器のコストも医療経済に大きな影響を与えるため、費用対効果の高い治療法の開発も求められています。

そして、将来展望についてですが、心房細動手術はさらなる進化を遂げると考えられます。一つは「個別化医療のさらなる進展」です。患者様一人ひとりの心房細動のタイプ、心臓の構造、合併症リスクなどを詳細に分析し、最適な治療戦略を確立するための研究が進められています。また、「低侵襲化の推進」も重要な方向性です。より小さな切開で、より短い入院期間、そしてより少ない合併症を目指した手術手技や機器の開発が進むでしょう。新規アブレーション技術、特にパルスフィールドアブレーションのような、より安全で効果的なエネルギー源の実用化と普及が期待されています。AI(人工知能)やビッグデータの活用も、診断支援、治療計画の最適化、予後予測など、多岐にわたる分野で貢献すると考えられます。外科医と循環器内科医が密接に連携するハイブリッド治療は、今後さらに進化し、治療プロトコルの標準化が進むことで、より多くの患者様に恩恵をもたらすでしょう。さらに、心房細動の発症予防や早期発見・早期治療の重要性が増しており、ウェアラブルデバイスを用いた遠隔モニタリング技術の発展も、術後の経過観察や再発予防に貢献すると期待されています。これらの進歩により、心房細動に苦しむ多くの患者様の生活の質の向上と予後の改善が期待されます。