拡張知能市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

拡張知能市場レポートは、コンポーネント別(ソフトウェア、サービス、ハードウェア)、テクノロジー別(機械学習、自然言語処理など)、展開モード別(クラウド、オンプレミス、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

拡張知能市場の概要:2025-2030年の市場規模、シェア、成長予測

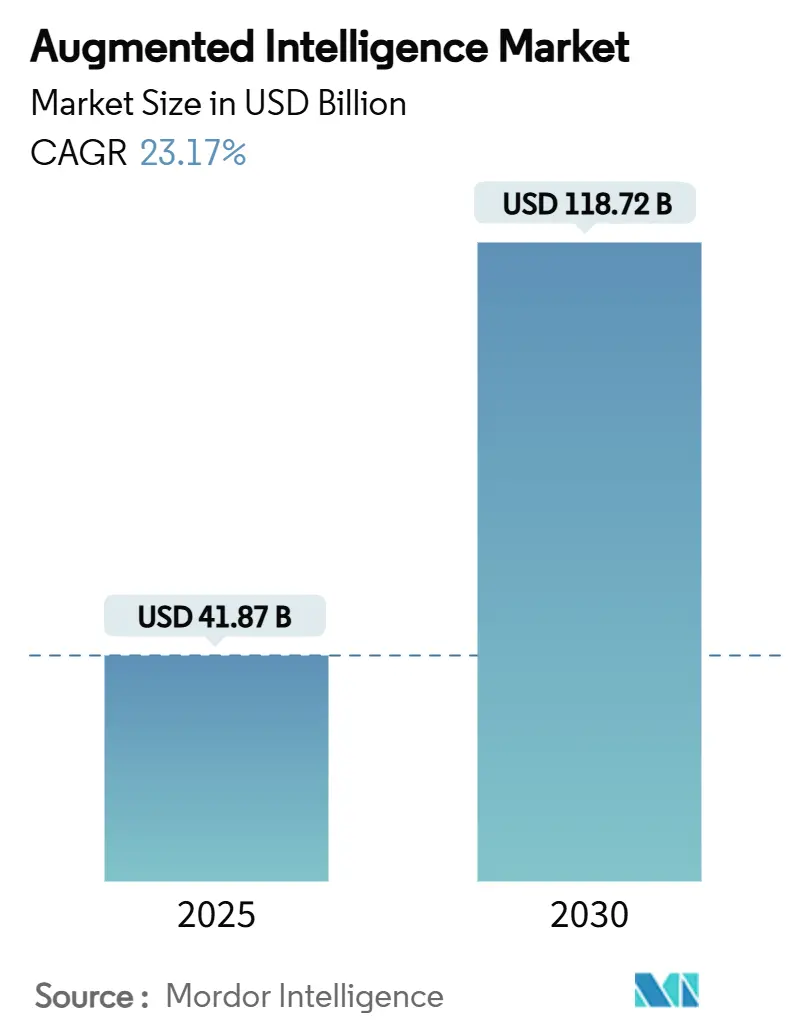

拡張知能市場は、2025年には418.7億米ドル、2030年には1,187.2億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)23.17%で成長する見込みです。これは、タスクレベルの自動化から人間とAIの協調モデルへの構造的な転換を示しています。現在の市場拡大は、ハイパースケールクラウドへの投資によって促進されており、企業での導入が概念実証の段階を超えて進んでいます。例えば、MicrosoftのAI関連収益は2025年度第2四半期に130億米ドルを超え、前年比175%増を記録しました。

ハイブリッド展開構成が最も急速に成長しているアーキテクチャであり、最高情報責任者(CIO)がレイテンシー、主権、コストのバランスを取ろうとしていることを示唆しています。サービス主導の収益はソフトウェアライセンスを上回っており、これは多くの顧客が大規模言語モデルを既存のデータ資産と統合するための支援を必要としているためです。アジア太平洋地域は25.40%のCAGRで急速な導入が進んでおり、モバイルファーストのエコシステムと製造業のデジタル化がインフラのギャップを補っていることがわかります。一方で、AI指向のデータセンターによる電力使用量の増加は、2028年までに米国の発電量の最大12%に達すると予測されており、戦略的計画に持続可能性の視点が加わっています。

主要なレポートのポイント

* 展開モード別では、ハイブリッド型が2025年から2030年にかけて25.85%のCAGRで成長すると予測されています。

* コンポーネント別では、ソフトウェアが2024年に拡張知能市場の54.40%のシェアを占めました。

* 組織規模別では、中小企業(SME)向けの拡張知能市場が2025年から2030年にかけて26.40%のCAGRで成長すると予測されています。

* 業種別では、BFSI(銀行、金融サービス、保険)が2024年に拡張知能市場の18.45%のシェアを占めました。

* 地域別では、アジア太平洋地域の拡張知能市場が2025年から2030年にかけて25.40%のCAGRで成長すると予測されています。

世界の拡張知能市場のトレンドと洞察

市場の成長を牽引する主な要因

1. クラウドベースAIプラットフォームの普及(CAGRへの影響:+4.2%): ハイパースケーラーによるマネージドサービスは、資本障壁を取り除き、あらゆる規模の企業が高度なGPU、事前学習済みモデル、ターンキーMLOps環境を利用できるようにしました。Google Cloudの2024年第3四半期の収益が114億米ドル(35%増)、AWSが2024年第2四半期に19%成長したことが、このモデルの規模の利益を示しています。これらの進展は、参入コストを下げ、拡張知能市場の対象範囲を広げています。

2. データ駆動型意思決定に対する企業需要の急増(CAGRへの影響:+3.8%): 企業経営陣は現在、拡張知能を競争上の必要不可欠なものと見なしています。米国国勢調査局によると、AIの利用は2024年2月までに企業の5.45%に増加し、2024年後半には6.5%に達する見込みです。IDCの報告では、AIイニシアチブに費やされた1ドルあたり平均3.5ドルのリターンがあり、プロジェクトの92%が12ヶ月以内に生産価値を生み出しています。

3. ローコード/ノーコードツールキットによるAIの民主化(CAGRへの影響:+3.1%): Microsoft Power PlatformやUiPath Business Automationなどのプラットフォームは、非技術系スタッフがAIワークフローを構築することを可能にしています。UiPathの2024年度収益は13億800万米ドルに達し、前年比24%増となりました。中小企業にとっては、従量課金制モデルにより社内データサイエンティストの必要性がなくなり、拡張知能市場全体を押し上げています。

4. 生産性スイート全体への組み込み型AIコパイロット(CAGRへの影響:+2.9%): AIアシスタントは、日常のソフトウェアに不可欠なものとなっています。Microsoft 365 CopilotはすでにFortune 500企業の70%で使用されています。GitHub Copilotは有料シートが180万を超え、開発者がAI拡張コーディングに慣れていることを証明しています。深い統合はスイッチングコストを高め、AIを日常のワークフローに組み込むことで、長期的な需要を確保しています。

5. クロスドメインの洞察を可能にするマルチモーダル基盤モデル(CAGRへの影響:+2.7%)

6. 現場/デスクレスワーカー向けAIコパイロット(CAGRへの影響:+2.1%)

市場の成長を抑制する主な要因

1. データプライバシーとコンプライアンスの複雑さ(CAGRへの影響:-2.80%): 2024年8月に施行されるEU AI法は、高リスクシステムに対するサイバーセキュリティとインシデント報告を義務付けています。これらの規制は、特に中小企業にとってコンプライアンスコストを増加させ、拡張知能産業への新規参入を遅らせる可能性があります。

2. AI/ML人材の深刻な不足(CAGRへの影響:-2.30%): RANDは、スキルアップイニシアチブにもかかわらず、資格のある専門家の不足が続くと予測しています。IEEEの2024年調査では、開発者、倫理学者、データアナリストが同時に不足していることが示されています。競争力のある給与はプロジェクトコストを膨らませ、価値実現までの時間を長くし、拡張知能市場の成長軌道を抑制しています。

3. モデルのエネルギー使用による持続可能性への圧力(CAGRへの影響:-1.90%): AI指向のデータセンターによる電力使用量の増加は、戦略的計画に持続可能性の視点を加えています。

4. 独自のモデルエコシステムへのベンダーロックイン(CAGRへの影響:-1.40%)

セグメント分析

* コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を推進

ソフトウェアは2024年の収益の54.40%を占め、MicrosoftのAzure OpenAIやAdobeのFireflyのような統合スイートに対する企業の選好を反映しており、開発サイクルを効率化しています。同時に、サービス契約は年間24.45%で成長しており、企業がデータアーキテクチャや倫理的ガバナンスに関するガイダンスを求めていることを示しています。この二面性は、ソフトウェアライセンスだけでは価値が提供されにくく、顧客は変更管理やモデル監視のためのアドバイザリーサポートを必要とすることが多いことを示唆しています。

* テクノロジー別:機械学習の基盤が高度なアプリケーションを可能に

機械学習は2024年の支出の29.53%を占め、より高度な分野の統計的基盤を提供しています。自然言語処理は年間25.25%で成長すると予測されており、顧客サービスや文書自動化における会話エージェントの採用が急増している恩恵を受けています。生成AIは現在、GPUに対する需要を増大させており、NVIDIAの2025年度売上高は1305億米ドルに達し、前年比114%増となりました。したがって、基盤モデルに関連する拡張知能市場規模は、シリコンの進歩と並行して拡大しています。

* 展開モード別:ハイブリッドアーキテクチャがパフォーマンスとコンプライアンスのバランスを取る

クラウドは2024年の収益の67.41%を占めましたが、ハイブリッド設定は25.85%のCAGRで最も急速に拡大しており、企業はワークロードをパブリッククラウドとオンプレミス環境の間で柔軟に配置できるようになります。これにより、データ主権、セキュリティ、および既存のインフラストラクチャへの投資を維持しながら、クラウドの拡張性と俊敏性を活用できます。オンプレミス展開は、特定の規制要件やデータ機密性の高いワークロードに対して依然として重要であり、全体の10%未満を占めていますが、ハイブリッド戦略の一部として不可欠な役割を果たしています。

* エンドユーザー別:金融サービスとヘルスケアがAI導入をリード

金融サービスは、不正検出、リスク評価、顧客サービスチャットボットなどの分野でAIを活用し、2024年の支出の22.15%を占めています。ヘルスケア部門は、診断支援、創薬、個別化医療においてAIの恩恵を受けており、年間18.75%の成長が見込まれています。製造業は、サプライチェーンの最適化、品質管理、予知保全のためにAIを導入しており、堅調な成長を示しています。政府機関や小売業も、それぞれ公共サービスや顧客体験の向上にAIを適用しています。

このレポートは、グローバルな拡張知能(Augmented Intelligence)市場に関する詳細な分析を提供しています。市場の定義、調査の範囲、および調査方法について概説し、主要な調査結果をエグゼクティブサマリーとしてまとめています。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。

主な推進要因としては、

* クラウドベースのAIプラットフォームの普及

* データ駆動型意思決定に対する企業需要の急増

* ローコード/ノーコードツールキットによるAIの民主化

* 生産性スイート全体への組み込み型AIコパイロットの導入

* クロスドメインの洞察を可能にするマルチモーダル基盤モデルの進化

* 最前線/デスクレスワーカー向けAIコパイロットの登場

などが挙げられます。

一方、市場の阻害要因としては、

* データプライバシーとコンプライアンスの複雑さ

* AI/ML人材の深刻な不足

* モデルのエネルギー使用による持続可能性への圧力

* 独自のモデルエコシステムへのベンダーロックイン

などが指摘されています。

この他、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

市場規模と成長予測は、以下の要素に基づいて詳細に分析されています。

* コンポーネント別: ソフトウェア、サービス、ハードウェア

* テクノロジー別: 機械学習、自然言語処理(NLP)、コンピュータービジョン、ディープラーニング、生成AI

* 展開モード別: クラウド、オンプレミス、ハイブリッド

* 組織規模別: 大企業、中小企業

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、通信・IT、政府・防衛、エネルギー・公益事業、運輸・ロジスティクス

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカなど)

主要な予測データとして、

* 2025年のグローバル拡張知能市場規模は418.7億米ドルに達すると予測されています。

* 2030年までに、市場は年平均成長率(CAGR)23.17%で成長し、総収益は1187.2億米ドルに達すると見込まれています。

* 最も急速に拡大する地域はアジア太平洋地域であり、製造業のデジタル化とモバイルファーストの採用に牽引され、2030年までのCAGRは25.40%と予測されています。

* 展開モード別では、ハイブリッドアーキテクチャが最も高い成長率を示し、企業がレイテンシー、コスト、データ主権のバランスを取ることで、CAGR 25.85%で成長すると予測されています。

* 中小企業(SME)は、ローコードツールやサブスクリプションベースのAIサービスの普及により、年間26.40%の成長を記録すると予想されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、International Business Machines Corporation (IBM)、Microsoft Corporation、Alphabet Inc.、Amazon Web Services, Inc.、Salesforce, Inc.、SAS Institute Inc.、Oracle Corporation、SAP SE、NVIDIA Corporation、Adobe Inc.、ServiceNow, Inc.、UiPath Inc.、Palantir Technologies Inc.、Intel Corporation、Baidu, Inc.、Alibaba Cloud Computing Ltd.、H2O.ai Inc.、DataRobot, Inc.、QlikTech International ABなどが挙げられ、これらの企業プロファイルが詳細に提供されています。

最後に、市場の空白領域や満たされていないニーズの評価を通じて、将来の機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドベースAIプラットフォームの普及

- 4.2.2 データ駆動型意思決定に対する企業需要の急増

- 4.2.3 ローコード/ノーコードツールキットによるAIの民主化

- 4.2.4 生産性スイート全体への組み込み型AIコパイロット

- 4.2.5 クロスドメインの洞察を可能にするマルチモーダル基盤モデル

- 4.2.6 最前線/デスクレスワーカー向けAIコパイロット

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとコンプライアンスの複雑さ

- 4.3.2 AI/ML人材の深刻な不足

- 4.3.3 モデルのエネルギー使用による持続可能性への圧力

- 4.3.4 独自のモデルエコシステムへのベンダーロックイン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 ハードウェア

-

5.2 テクノロジー別

- 5.2.1 機械学習

- 5.2.2 自然言語処理

- 5.2.3 コンピュータービジョン

- 5.2.4 ディープラーニング

- 5.2.5 生成AI

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 小売およびEコマース

- 5.5.4 製造業

- 5.5.5 通信およびIT

- 5.5.6 政府および防衛

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 運輸およびロジスティクス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 International Business Machines Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Alphabet Inc.

- 6.4.4 Amazon Web Services, Inc.

- 6.4.5 Salesforce, Inc.

- 6.4.6 SAS Institute Inc.

- 6.4.7 Oracle Corporation

- 6.4.8 SAP SE

- 6.4.9 NVIDIA Corporation

- 6.4.10 Adobe Inc.

- 6.4.11 ServiceNow, Inc.

- 6.4.12 UiPath Inc.

- 6.4.13 Palantir Technologies Inc.

- 6.4.14 Intel Corporation

- 6.4.15 Baidu, Inc.

- 6.4.16 Alibaba Cloud Computing Ltd.

- 6.4.17 H2O.ai Inc.

- 6.4.18 DataRobot, Inc.

- 6.4.19 QlikTech International AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

拡張知能(Augmented Intelligence)は、人工知能(AI)が人間の能力を代替するのではなく、むしろ補完し、拡張することを目指す概念でございます。従来のAIが自律的な意思決定やタスク実行に焦点を当てる傾向があるのに対し、拡張知能はAIを強力なツールとして活用し、人間の知性、創造性、意思決定能力を向上させることに主眼を置いております。これは、人間とAIが協調し、それぞれの強みを活かしながら、より高度な問題解決や効率的な作業を実現する「ヒューマン・イン・ザ・ループ」のアプローチを重視するものでございます。AIがデータ分析、パターン認識、予測などのタスクを担い、人間がその結果を解釈し、倫理的判断や戦略的思考、創造的な発想を加えることで、単独では達成し得ない相乗効果を生み出すことを目指しております。このアプローチは、AIの導入における倫理的懸念や雇用への影響といった課題に対しても、人間中心の解決策を提示するものとして注目されております。

拡張知能の具体的な種類やアプローチは多岐にわたりますが、主に人間の認知能力や作業プロセスを支援する形で分類できます。第一に、意思決定支援システムがございます。これは、AIが膨大なデータから関連性の高い情報や洞察を抽出し、人間の意思決定者がより迅速かつ正確な判断を下せるよう支援するものです。例えば、医療診断におけるAIによる画像解析や、金融分野でのリスク評価などがこれに該当いたします。第二に、タスク自動化・支援システムがございます。これは、AIが反復的で時間のかかるタスクを自動化したり、複雑な作業プロセスにおいてリアルタイムでガイダンスを提供したりすることで、人間がより高度で創造的な業務に集中できるようにするものです。例えば、コールセンターでのAIアシスタントによる情報提供や、製造現場での協働ロボット(コボット)による作業支援などが挙げられます。第三に、知識拡張システムがございます。これは、AIが人間が処理しきれないほどの大量の情報を整理・分析し、新たな知識やパターンを発見することで、人間の学習能力や問題解決能力を向上させるものです。研究開発や教育分野での応用が期待されております。

拡張知能の用途は非常に広範であり、様々な産業分野でその価値が認識され始めております。医療分野では、AIが患者の病歴や検査データ、最新の医学論文を分析し、医師の診断や治療計画の策定を支援することで、よりパーソナライズされた医療の提供に貢献しております。金融分野では、不正取引の検知、顧客の信用評価、ポートフォリオ管理などにおいて、AIが複雑な市場データを分析し、人間のアナリストやアドバイザーの業務を強化しております。製造業においては、AIによる予知保全が機器の故障を未然に防ぎ、生産効率を向上させるほか、品質管理やサプライチェーンの最適化にも活用されております。教育分野では、AIが個々の学習者の進捗や理解度に合わせて最適な教材や学習パスを提案し、教師の指導を補完することで、個別最適化された学習体験を実現しております。また、顧客サービスにおいては、AIチャットボットが基本的な問い合わせに対応し、複雑な問題は人間のオペレーターに引き継ぐことで、顧客満足度の向上と業務効率化を両立させております。クリエイティブ産業においても、AIがデザインのアイデア生成やコンテンツ制作の補助を行うなど、人間の創造性を刺激し、新たな表現の可能性を広げております。

拡張知能を支える関連技術は多岐にわたります。最も基盤となるのは、機械学習(Machine Learning)であり、特に深層学習(Deep Learning)は、画像認識、音声認識、自然言語処理といった分野で目覚ましい進歩を遂げ、拡張知能の核となっております。自然言語処理(NLP)は、人間とAIが自然な言葉でコミュニケーションを取り、AIがテキストデータから意味を理解し、情報を抽出・生成するために不可欠な技術でございます。コンピュータビジョンは、画像や動画をAIが解析し、物体認識や異常検知などを行うことで、医療診断や製造業の品質管理などに応用されております。ビッグデータ分析技術は、膨大な量のデータを効率的に処理し、そこから有用なパターンや洞察を導き出すために不可欠でございます。また、人間とAIが円滑に協調するためのヒューマンコンピュータインタラクション(HCI)の設計も極めて重要であり、直感的で使いやすいインターフェースの開発が求められます。クラウドコンピューティングは、AIモデルの学習や推論に必要な計算資源を柔軟に提供し、エッジコンピューティングは、リアルタイム性が求められる現場でのAI活用を可能にしております。さらに、ロボティクス技術、特に協働ロボット(コボット)は、物理的な作業現場における人間の能力拡張に貢献しております。

市場背景としては、近年、AI技術の急速な発展と普及に伴い、その活用方法に対する認識が変化してきたことが挙げられます。当初、AIは人間の仕事を奪う、あるいは完全に代替するという見方が強かったものの、現実にはAIが単独で複雑な業務を完遂することの難しさや、倫理的・社会的な受容性の問題が浮上してまいりました。このような背景から、AIを人間のパートナーとして位置づけ、人間の強みとAIの強みを組み合わせることで、より大きな価値を生み出すという拡張知能の考え方が注目されるようになりました。また、企業が直面するデータ量の爆発的な増加や、グローバル競争の激化、労働力不足といった課題に対し、AIを活用して人間の生産性や意思決定能力を向上させる必要性が高まっていることも、拡張知能の需要を後押ししております。特に、新型コロナウイルス感染症のパンデミック以降、リモートワークの普及やデジタルトランスフォーメーション(DX)の加速により、AIを活用した業務効率化や従業員の能力強化への関心が一層高まっております。

将来展望としましては、拡張知能は今後、私たちの働き方や生活にさらに深く浸透していくことが予想されます。技術の進化により、AIはより高度な推論能力や学習能力を獲得し、人間との協調はよりシームレスで直感的なものになるでしょう。例えば、ウェアラブルデバイスやブレイン・コンピュータ・インターフェース(BCI)といった新たなインターフェースを通じて、人間とAIの連携がさらに密接になる可能性もございます。また、個々のユーザーの特性やニーズに合わせてAIがパーソナライズされた支援を提供する「個別最適化された拡張知能」の実現も期待されております。これにより、専門知識を持たない人々でも高度なAIの恩恵を受けられるようになり、社会全体の生産性向上に貢献するでしょう。一方で、拡張知能の普及に伴い、AIの透明性、公平性、説明責任といった倫理的な課題への対応は引き続き重要でございます。人間がAIの判断を適切に評価し、最終的な責任を負うための枠組み作りや、AIリテラシーの向上が求められます。拡張知能は、人間がAIを賢く使いこなし、より複雑な社会課題の解決や、新たな価値創造に挑戦するための強力なパートナーとして、その役割を拡大していくことでしょう。