ARゲーム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

拡張現実ゲーム市場レポートは、製品/デバイスタイプ(ヘッドマウントディスプレイ、AR/スマートグラスなど)、コンポーネント(ハードウェア、ソフトウェアなど)、ゲームタイプ(ロケーションベース、マーカーベースなど)、収益化モデル(アプリ内購入、有料/プレミアムなど)、用途(個人/家庭用エンターテイメント、フィットネスと健康など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

拡張現実(AR)ゲーム市場は、2025年から2030年にかけて堅調な成長が見込まれております。本レポートは、この市場の規模、トレンド、シェア、および2030年までの予測を詳細に分析したものです。製品/デバイスタイプ、コンポーネント、ゲームタイプ、収益化モデル、アプリケーション、地域といった多様なセグメントにわたる市場の動向を、米ドル建ての価値で提供いたします。

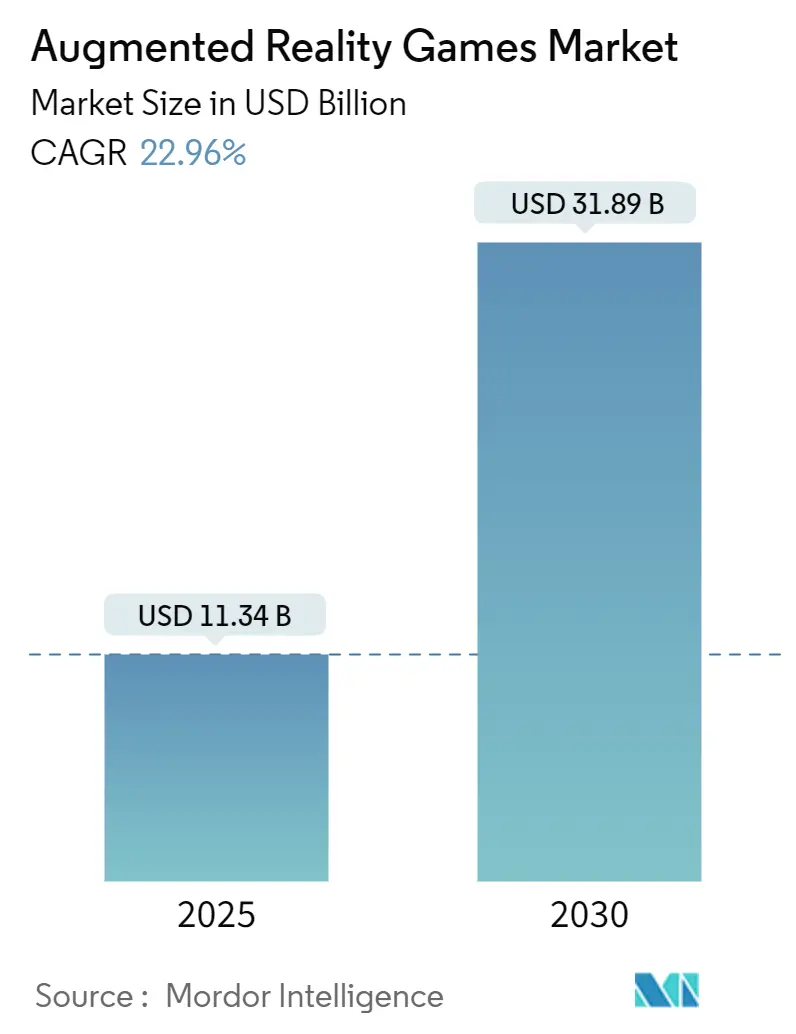

市場規模と成長予測

ARゲーム市場は、2025年には113.4億米ドルに達し、2030年には318.9億米ドルへと拡大すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は22.96%と非常に高い成長率を示す見込みです。この成長は、5Gの展開、クラウドアンカー型永続世界プラットフォームの登場、およびコスト最適化されたチップセットの進化によって支えられており、スマートフォンと軽量ウェアラブルデバイスの両方でシームレスなマルチプレイヤー体験が可能になっています。現在、モバイルデバイスが収益の大部分を占めていますが、スマートグラスの光学性能と電力管理の急速な改善により、デバイス構成のシフトが間近に迫っていると見られます。ゲームデザインの主流は成熟した地理空間データセットを活用したロケーションベースのゲームプレイであり続けていますが、ブロックチェーンと連携した「Play-to-Earn(P2E)」メカニズムが収益化戦略を再構築しています。地域別では、北米が引き続き最大の支出を記録していますが、アジア太平洋地域は通信事業者が主要市場にミッドバンド5Gを普及させ、文化的に根付いたソーシャルゲームの習慣がAR形式に移行していることから、最も急成長する地域となっています。

主要な市場データ(2025-2030年):

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 113.4億米ドル

* 市場規模(2030年): 318.9億米ドル

* 成長率(2025年 – 2030年): 22.96% CAGR

* 最も急成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場トレンドと洞察

成長ドライバー:

* 5G対応スマートフォンの普及によるリアルタイムマルチプレイヤーゲームの実現: アジア太平洋地域では2024年に商用5Gカバレッジが大幅に拡大し、モバイルインターネットユーザーは14億人を超えました。20ミリ秒未満の低遅延が、数十人の共同プレイヤーによる同期ARバトルを可能にし、モーションからフォトンの遅延を解消しています。これにより、永続的なクロスセッションアバター、ボリュメトリックボイスチャット、リアルタイム環境更新が可能となり、開発者は平均セッション時間の延長と高いリテンション率を記録し、ARゲーム市場の対象ユーザーベースを拡大しています。

* 観光局とのロケーションベース広告提携: 欧州の観光局は、ランドマーク中心のタイトルにブランドクエストや歴史的オーバーレイを組み込み、収益化をユーザー支出から広告主予算へとシフトさせています。クロアチアでの初期パイロットでは博物館の来場者数が増加し、プレミアムCPMが生成されたことから、米国の国立公園周辺でも同様の取り組みが推進されています。これにより、キャッシュフロー源が多様化し、マイクロトランザクションへのプラットフォーム依存度が低下し、文化機関のARゲーム市場への参加が拡大しています。

* AppleデバイスにおけるLiDARセンサーの統合による高度なオクルージョン機能: AppleのLiDAR搭載デバイスは、屋内環境をミリメートルレベルの深度でマッピングし、ゲームが仮想の生き物を実際の家具の後ろに隠したり、物理ベースのパズルを複雑な表面に固定したりすることを可能にしています。オクルージョン精度が95%を超えると知覚的リアリズムが著しく向上し、アプリ内購入のコンバージョン率が直接上昇することがユーザーテストで示されています。

* Qualcommチップセットの進化によるヘッドセット部品表(BOM)の削減: Snapdragon AR2 Gen 2リファレンスデザインは、前世代と比較してGPUの消費電力を50%削減し、フォームファクターを40%小型化することで、より軽量で手頃な価格のARヘッドセットの製造を可能にしています。これにより、消費者市場へのARデバイスの普及が加速し、開発者にとってのターゲット層が拡大しています。

* 5GおよびWi-Fi 6Eの普及による低遅延接続: 5GネットワークとWi-Fi 6Eの広範な展開は、クラウドレンダリングされたAR体験の遅延を劇的に低減しています。これにより、デバイス上で処理される必要のある計算負荷が軽減され、より複雑でグラフィック的にリッチなARゲームを、軽量なヘッドセットやスマートフォンで実行できるようになります。特に、リアルタイムのマルチプレイヤーARゲームや、大規模な共有AR空間の実現において、この低遅延接続は不可欠です。

* AIと機械学習の進化によるパーソナライズされたAR体験: AIアルゴリズムは、ユーザーの行動、好み、周囲の環境を学習し、ARゲーム体験をリアルタイムでパーソナライズする能力を向上させています。例えば、AIはユーザーの視線追跡データを利用して、ゲーム内のオブジェクトがどこに配置されるべきかを最適化したり、ユーザーの感情状態に基づいてゲームの難易度やストーリーラインを調整したりできます。これにより、より没入感があり、個々のユーザーに合わせた魅力的なARゲームが提供可能になります。

* WebAR技術の成熟によるアクセシビリティの向上: WebARは、専用アプリのダウンロードなしに、ウェブブラウザを通じてAR体験を提供することを可能にします。この技術の成熟により、ARゲームへのアクセス障壁が大幅に低下し、より広範なユーザー層が手軽にARコンテンツを体験できるようになっています。特に、マーケティングキャンペーンや短期間のプロモーションゲームにおいて、WebARは強力なツールとなり、ARゲーム市場の裾野を広げています。

これらの技術的進歩は、ARゲーム市場が次の成長段階へと移行するための強固な基盤を築いています。ハードウェアの進化、接続性の向上、そしてソフトウェアの洗練が相まって、開発者はこれまで以上に革新的で魅力的なAR体験を創造できるようになり、消費者もより手軽にそれらの体験にアクセスできるようになるでしょう。

このレポートは、拡張現実(AR)ゲーム市場に関する詳細な分析を提供しています。ARゲームは、デバイスのカメラ、センサー、スクリーンなどを活用し、現実世界にデジタルコンテンツを重ね合わせるインタラクティブなビデオゲームと定義されます。本調査は、市場の売上高、成長要因、主要ベンダー、およびマクロ経済的影響を追跡し、市場の規模と予測を様々なセグメントにわたって提供しています。

市場規模は、2025年の113.4億米ドルから2030年には318.9億米ドルへと成長すると予測されています。特に、AR/スマートグラスは2025年から2030年にかけて年平均成長率(CAGR)28%で最も急速に成長するデバイスセグメントです。収益化モデルでは、アプリ内課金(IAP)が主要ですが、Play-to-EarnおよびNFTベースのモデルもCAGR 35%で拡大しています。地域別では、アジア太平洋地域が5Gの普及とモバイルファーストのゲーム文化に牽引され、2030年までにCAGR 28%で最も高い成長が見込まれています。また、クラウドレンダリングやデータ分析プラットフォームへの依存度が高まる中、サービス収益はハードウェア販売を上回るCAGR 32%で増加しています。

市場の成長を促進する主な要因としては、アジアにおける5G対応スマートフォンの普及によるリアルタイムマルチプレイヤーARゲームの加速、欧州でのロケーションベース広告パートナーシップへの収益化シフト、北米におけるAppleデバイスへのLiDARセンサー統合による高度なARメカニクスの実現が挙げられます。さらに、Qualcomm Snapdragon AR2 Gen 2リファレンスデザインによるヘッドセット部品コストの削減、Niantic Lightship VPSのようなクラウドアンカー型プラットフォームによる都市規模でのエンゲージメント促進、企業スポンサーによるフィットネスゲーミング補助金も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。欧州におけるロケーションデータおよびビジョンデータに関する調和されたプライバシー基準の欠如は、大規模なローンチを遅らせる一因です。新興アジア市場では、ミッドティアAndroidデバイスのバッテリー消耗と熱スロットリングがセッション時間を制限しています。また、ARコンテンツ発見の断片化がユーザー獲得効率を低下させ、南米およびアフリカにおける高額なモバイルデータ費用が、帯域幅を多く消費するマルチプレイヤータイトルの普及を妨げています。

本レポートでは、市場を製品/デバイスタイプ、コンポーネント、ゲームタイプ、収益化モデル、アプリケーション、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)といった多角的なセグメントに分類し、それぞれの市場規模と成長予測を提供しています。

競争環境の分析では、Niantic、Apple、Microsoft、Qualcomm、Tencent、Nintendo、Google、Sony、Meta Platformsなど、主要ベンダーの戦略的動向、ポジショニング、および詳細な企業プロファイルが含まれています。また、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける5G対応スマートフォンの普及がリアルタイムマルチプレイヤーARゲームプレイを加速

- 4.2.2 欧州観光局とのロケーションベース広告パートナーシップへのエコシステム収益化の移行

- 4.2.3 AppleデバイスへのLiDARセンサー統合が北米における高度なオクルージョンベースARメカニクスを可能に

- 4.2.4 Qualcomm Snapdragon AR2 Gen 2リファレンスデザインがヘッドセットのBOMコストを削減し、OEMパイプラインを促進

- 4.2.5 クラウドアンカー型永続世界プラットフォーム(例:Niantic Lightship VPS)が都市規模のリピートエンゲージメントを促進

- 4.2.6 企業スポンサーによるフィットネスゲーム補助金が北欧およびオーストラリアでARランニングタイトルを後押し

- 4.3 市場の阻害要因

- 4.3.1 位置情報および視覚データに関するEUの統一プライバシー基準の欠如が大規模なローンチを遅延

- 4.3.2 新興アジアにおけるミッドティアAndroidデバイスでのバッテリー消耗とサーマルスロットリングがセッション時間を制限

- 4.3.3 アプリストアと独自ブラウザにわたるARコンテンツ発見の断片化がUA効率を低下

- 4.3.4 南米およびアフリカにおける高額なモバイルデータ料金が、帯域幅を多く消費するマルチプレイヤータイトルの採用を抑制

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品/デバイスタイプ別

- 5.1.1 ヘッドマウントディスプレイ (HMD)

- 5.1.2 モバイルデバイス (スマートフォン、タブレット)

- 5.1.3 AR/スマートグラス

- 5.1.4 空間ディスプレイ (プロジェクション、デスクトップ)

- 5.1.5 アクセサリーとセンサー

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 ゲームタイプ別

- 5.3.1 ロケーションベースARゲーム

- 5.3.2 マーカーベースARゲーム

- 5.3.3 プロジェクションベースARゲーム

- 5.3.4 重ね合わせおよびオクルージョンベースゲーム

- 5.3.5 複合現実 (MR) ハイブリッドゲーム

- 5.4 収益化モデル別

- 5.4.1 アプリ内購入 (IAP)

- 5.4.2 広告サポート型

- 5.4.3 有料/プレミアム

- 5.4.4 サブスクリプション

- 5.4.5 Play-to-EarnおよびNFT統合型

- 5.5 アプリケーション別

- 5.5.1 個人/家庭用エンターテイメント

- 5.5.2 商業アーケードおよびLBE

- 5.5.3 教育およびシリアスゲーム

- 5.5.4 フィットネスおよびヘルスゲーミフィケーション

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Niantic Inc.

- 6.3.2 Apple Inc.

- 6.3.3 Microsoft Corporation

- 6.3.4 Snap Inc.

- 6.3.5 Qualcomm Technologies Inc.

- 6.3.6 Rovio Entertainment Corporation

- 6.3.7 Tencent Holdings Ltd.

- 6.3.8 Nintendo Co., Ltd.

- 6.3.9 Unity Technologies

- 6.3.10 Google LLC

- 6.3.11 Sony Interactive Entertainment

- 6.3.12 Magic Leap, Inc.

- 6.3.13 Samsung Electronics Co., Ltd.

- 6.3.14 HTC Corporation

- 6.3.15 Meta Platforms, Inc.

- 6.3.16 Blippar Ltd.

- 6.3.17 Resolution Games

- 6.3.18 Immersive Gamebox

- 6.3.19 OliveX Holdings Ltd.

- 6.3.20 Netmarble Corp.

- 6.3.21 Huawei Technologies Co., Ltd.

- 6.3.22 Jippi

- 6.3.23 Zynga Inc.

- 6.3.24 Roblox Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ARゲームとは、現実世界にデジタル情報を重ね合わせることで、現実と仮想が融合した体験を提供するインタラクティブなエンターテイメントです。スマートフォンのカメラやセンサー、GPSなどの技術を活用し、現実の風景の中に仮想のキャラクターやオブジェクトが出現したり、現実の場所がゲームの舞台になったりすることで、プレイヤーは没入感とインタラクティブ性を享受できます。単に画面の中だけで完結する従来のゲームとは異なり、ARゲームはプレイヤーが実際に体を動かし、周囲の環境と関わりながらプレイする点が大きな特徴です。

ARゲームにはいくつかの主要な種類が存在します。まず、最も知られているのが「位置情報連動型ARゲーム」です。これはGPSを利用してプレイヤーの現実世界での位置情報をゲームに反映させ、特定の場所を訪れることでイベントが発生したり、アイテムを獲得したりする形式です。代表例は『ポケモンGO』で、現実の公園やランドマークがゲームのスポットとなり、プレイヤーは移動しながらゲームを進めます。次に、「カメラAR型ゲーム」は、スマートフォンのカメラを通して現実の空間に仮想オブジェクトを配置し、それらとインタラクションを楽しむものです。例えば、部屋に仮想のペットを飼ったり、仮想の家具を配置したりする体験がこれに該当します。さらに、「マーカー型ARゲーム」は、特定のマーカー(QRコードや画像など)をカメラで認識させることで、その上に3Dモデルやアニメーションを表示させる形式です。これはカードゲームや知育玩具、プロモーションなどで利用されます。より高度なものとしては、「複合現実(MR)型ゲーム」があり、これは専用のARグラスなどのデバイスを使用し、現実世界と仮想世界がよりシームレスに融合し、現実と仮想が相互作用する体験を提供します。

ARゲームの用途はエンターテイメントに留まらず、多岐にわたります。最も一般的なのはやはりゲームとしての楽しさですが、教育分野では、博物館での展示解説、科学実験シミュレーション、歴史的建造物のバーチャル復元などに活用されています。観光分野では、観光ガイドとしてARコンテンツが提供され、過去の情景再現や情報表示で深い体験を提供します。また、プロモーションやマーケティングでは、商品のバーチャル試着やイベントでのARコンテンツで顧客エンゲージメント向上に利用されます。フィットネスや健康増進では、移動を促すゲームデザインで運動モチベーションを高め、ウォーキングなどを楽しくする効果も期待されます。さらに、現実空間を共有しながら友達と一緒に遊ぶことで、ソーシャルインタラクションを促進します。

ARゲームを支える技術は多岐にわたります。重要な技術の一つが「SLAM(Simultaneous Localization and Mapping)」です。これは、デバイスが自己の位置を推定しながら同時に周囲の環境地図を作成する技術であり、仮想オブジェクトを現実空間に正確に配置するために不可欠です。また、「画像認識」や「物体認識」技術は、カメラが捉えた画像を解析し、特定の物体やパターンを認識することで、ゲーム内のインタラクションを可能にします。位置情報連動型ARゲームの基盤となるのは「GPS」やその他の「位置情報サービス」であり、プレイヤーの現実での移動をゲームに反映させます。スマートフォンの「センサー技術」、具体的には加速度センサー、ジャイロセンサー、地磁気センサーなどは、デバイスの向きや動きを検知し、ゲーム内の操作や表示にリアルタイムで反映させます。仮想オブジェクトをリアルに表示するためには、「3Dグラフィックス」や「レンダリング」技術が不可欠であり、高品質なビジュアル体験を提供します。大規模データ処理やマルチプレイヤーゲームのサーバー機能には「クラウドコンピューティング」が利用され、安定稼働を支えます。さらに、ゲーム内のキャラクター挙動やユーザー体験のパーソナライズには「AI(人工知能)」の活用も進んでいます。

ARゲームの市場背景を振り返ると、その歴史は2000年代後半からの研究開発に端を発し、スマートフォンの普及とともに一般化しました。特に2016年にリリースされた『ポケモンGO』は、世界中で爆発的なヒットを記録し、ARゲームというジャンルを一躍有名にしました。この成功は、AR技術がエンターテイメントとして大きな可能性を秘めることを示し、市場を大きく拡大させました。現在の市場はスマートフォンARが主流で、AppleのARKitやGoogleのARCoreといった開発プラットフォームの登場により、ARコンテンツ開発が容易になっています。しかし、市場にはいくつかの課題も存在します。スマートフォンのバッテリー消費、プライバシー懸念、現実世界での安全性確保、デバイス性能差による体験のばらつき、スマートフォンARにおける没入感の限界などが挙げられます。主要プレイヤーは、Niantic社(ポケモンGO、ピクミンブルーム)、Apple(ARKit)、Google(ARCore)、Meta社(MR機能強化)、Microsoft社(HoloLens)などが挙げられます。

ARゲームの将来展望は非常に明るいものと期待されています。今後の大きな変化は、「ARグラスの普及」です。現在のスマートフォンARから、より自然で没入感の高い体験を提供するARグラスへの移行が進むと考えられています。ARグラスが軽量化され、バッテリー寿命が延び、視野角が広がることで、現実世界にデジタル情報がよりシームレスに融合し、日常生活にARゲームが溶け込むようになるでしょう。また、「5G通信の普及」もARゲームの進化を加速させます。大容量かつ低遅延の通信環境が整うことで、よりリッチなARコンテンツ配信や、リアルタイムマルチプレイヤーARゲームの実現が可能になります。さらに、「AIとの融合」により、ゲーム内のNPCがより賢く、プレイヤーの行動に合わせたパーソナライズされたゲーム体験が提供されるでしょう。現実世界とのより深いインタラクションも期待されます。そして、「メタバースとの連携」も重要な要素です。ARはメタバースへの入り口の一つとして機能し、現実と仮想がシームレスに繋がる体験を提供することで、新たなデジタルライフスタイルを創造する可能性があります。ゲーム分野に留まらず、教育、医療、製造業、小売業など、あらゆる分野でのAR技術応用が進み、私たちの生活や働き方を大きく変革していくことが予想されます。ARゲームは、単なる遊びの枠を超え、現実世界を拡張し、新たな価値を創造する強力なツールとして進化し続けるでしょう。