拡張現実市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

拡張現実(AR)市場レポートは、提供形態(ハードウェア、ソフトウェア)、コアテクノロジー(OLED/マイクロOLED、マイクロLED、導波路・回折光学など)、アプリケーション(リモートアシスタンス・メンテナンス、製品の可視化・構成など)、エンドユーザー産業(ゲーム・エンターテイメント、教育、ヘルスケアなど)、および地域で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

拡張現実(AR)市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、拡張現実(AR)市場の規模、見通し、トレンドに関する詳細な分析を提供しています。市場は、提供形態(ハードウェア、ソフトウェア)、コア技術(OLED/Micro-OLED、MicroLED、導波路および回折光学系など)、アプリケーション(リモートアシスタンスとメンテナンス、製品視覚化と構成など)、最終用途産業(ゲームとエンターテイメント、教育、ヘルスケアなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

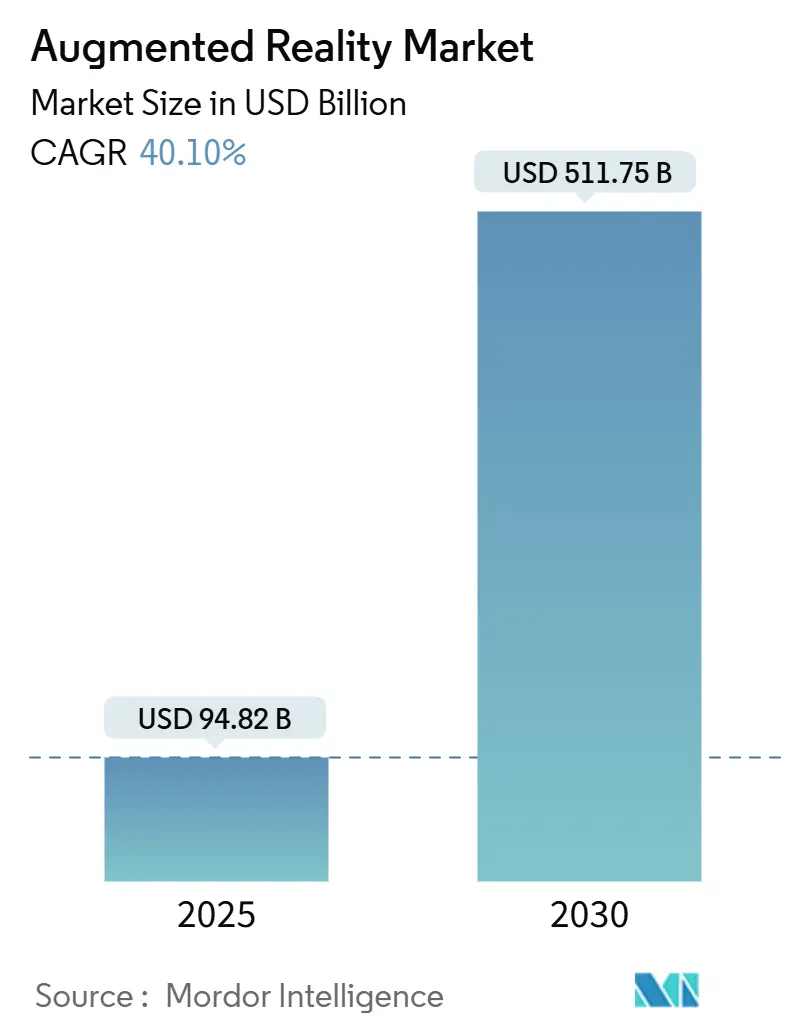

拡張現実市場規模は、2025年には948.2億米ドルと推定され、2030年までに5,117.5億米ドルに達すると予想されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は40.10%と非常に高い成長が見込まれています。

市場の主要な動向と洞察

市場の成長は、5Gネットワークによる低遅延の実現、主権AI政策によるオンデバイス推論の推進、Apple Vision Proによる空間コンピューティングのユースケースの検証など、複数の要因によって加速しています。製造業、ヘルスケア、エネルギー分野の企業は、意思決定サイクルの短縮のためにデジタルツインのオーバーレイを標準化しており、生成AIツールはコンテンツ開発時間を数ヶ月から数日に短縮しています。導波路やMicroLEDにおけるハードウェア革新が続く一方で、クラウド中心のソフトウェアプラットフォームはさらに速いペースで成長しており、企業が大規模なインフラ投資なしに世界中の工場でARパイロットプロジェクトを拡大することを可能にしています。企業が機密データを消費者向けスマートフォンから管理された産業用エンドポイントに移行するにつれて、セキュリティ強化されたARスタックとエッジ最適化されたレンダリングが標準的な要件となっています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアがAR市場シェアの67.5%を占めましたが、ソフトウェアは2030年までに42.0%のCAGRで拡大すると予測されています。

* コア技術別: 2024年には導波路および回折光学系が収益シェアの51.3%を占めましたが、MicroLEDは2030年までに41.7%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年には製品視覚化が市場規模の40.5%を占め、リモートアシスタンスは41.3%のCAGRで進展しています。

* 最終用途産業別: 2024年にはゲームとエンターテイメントがAR市場規模の32.4%を占めましたが、ヘルスケアは40.5%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの38.6%を占めましたが、アジア太平洋地域は2030年までに40.8%のCAGRで成長すると予測されています。

市場の牽引要因

1. 5G対応の低遅延モバイルネットワーク: スタンドアロン5Gによる20ミリ秒未満の往復時間は、共有ホログラムのリアルタイム位置更新を可能にします。製造現場でのプライベート5Gの導入は、効率と安全性の向上をもたらしています。6Gへの準備も、軽量グラスでのテザリングなしのボリュメトリックビデオストリーミングを可能にし、二桁成長を後押しします。

2. スマートフォンの普及拡大とAR対応アプリ: アジア太平洋地域でのモバイル加入者増加は、ARコマースの肥沃な基盤を形成しています。IKEAやL’Oréalの小売パイロットは、顧客が製品を実寸大で視覚化する際に滞在時間が10分を超えることを示しています。スマートフォンは多くのAR新規ユーザーにとっての入り口であり、開発者エコシステムを育成しています。

3. 企業研修とフィールドサービスの効率向上: ARガイド付きワークフローは、製造業のスキルギャップ解消に貢献しています。Howdenは組み立て時間を19%短縮し、Fujitsuは設置時間を42%短縮しました。HoloLensベースのトレーニングは、ダウンタイムを23.5%削減し、紙のマニュアルコストを3分の1に削減したと報告されています。

4. 迅速なARコンテンツ作成のための生成AIツール: 拡散モデルを搭載したローコードエディターは、テキストプロンプトから完全な3Dシーンを生成できます。Google CloudとInfinite Realityの提携は、小売およびスポーツブランドがほぼ瞬時に仮想マーチャンダイジングを求めるニーズに対応しています。AIはCAD図面を注釈付きホログラムに変換し、作成サイクルを60%短縮しています。

5. 産業用デジタルツインオーバーレイ: 製造業、ヘルスケア、エネルギー分野の企業が意思決定サイクルの短縮のためにデジタルツインのオーバーレイを標準化しています。

6. Apple Vision Proエコシステムの推進: Apple Vision Proは空間コンピューティングのユースケースを検証し、市場の関心を高めています。

市場の阻害要因

1. HMD(ヘッドマウントディスプレイ)のバッテリー寿命と人間工学: 現在のデバイスは重く、動作時間が2時間を超えることは稀です。ディスプレイの明るさが消費電力の大部分を占めており、ソフトウェアによる調光やシーン認識レンダリングがセッション時間を延ばす可能性があります。

2. プライバシーとデータセキュリティの懸念: ヘッドセットは周囲を継続的に記録するため、カリフォルニア州消費者プライバシー法やEUのGDPRなどの規制下で厳しい問題を引き起こします。開発者はクラウドへの露出を最小限に抑えるためにオンデバイス推論に移行しています。

3. 光学導波路ガラスの供給ボトルネック: ドイツ、日本、マレーシアなどの供給クラスターにおける光学導波路ガラスの供給制約が課題となっています。

4. 開発者標準の断片化: マルチベンダーの企業展開において、開発者標準の断片化が影響を及ぼしています。

セグメント分析

* 提供形態別: ハードウェアが優勢、ソフトウェアが加速

2024年にはハードウェアがAR市場収益の67.5%を占め、スタンドアロンおよびテザー型HMDの強さが背景にあります。コンポーネントベンダーは、バッテリー寿命の延長と屋外使用を可能にするため、導波路の効率とMicroLEDの明るさを追求しています。SamsungのLEDoSロードマップは2027年までの量産を目指しています。一方、クラウドファーストのプラットフォームにより、企業は既存のモバイルデバイスでARを試行できるようになり、中小規模の工場やクリニックの障壁を低くしています。その結果、ソフトウェアは42.0%のCAGRを記録し、2030年までに収益ギャップを縮小すると予測されています。

* コア技術別: MicroLEDが導波路のリーダーシップを崩す

2024年には導波路および回折光学系が市場収益の51.3%を占め、既存の製造深さを反映しています。しかし、MicroLEDの革新が既存のシェアを侵食しています。Mojo VisionのモノリシックRGBアレイは、消費電力を半減させながら6,350 PPIを実現し、従来のディスプレイを凌駕しています。FoxconnとPorotechの提携は、2025年からのウェハー処理開始を予定しており、サプライチェーンが量産に向けて準備を進めていることを示しています。

* アプリケーション別: リモートアシスタンスが視覚化に迫る

2024年には製品視覚化が収益の40.5%を維持し、自動車や機械の販売業者が実寸大のコンフィギュレーターに依存して成約率を高めています。同時に、リモートアシスタンスアプリケーションは41.3%のCAGRで成長する見込みです。Peterbiltは、トラックの設計図のタブレットベースのオーバーレイを使用して修理時間を20%短縮したと報告しており、フリートオペレーターにとってのROIを検証しています。AI駆動型分析は、異常を検知し、状況に応じた修理指示を自動的に呼び出すことで、予知保全とAR視覚化を融合させています。

* 最終用途産業別: ヘルスケアが急成長

2024年にはゲームとエンターテイメントが32.4%のシェアでリーダーシップを維持しましたが、ヘルスケアは40.5%のCAGRで全産業を上回っています。FDAは、外科手術ナビゲーションからリハビリテーション補助具まで、69のAR対応デバイスを承認しています。UC Davisの外科医は、複雑な手術中にCT画像をオーバーレイすることで、切開時間を短縮し、教育時の明瞭度を向上させています。病院は、手を解放し、目を自由に使える滅菌された音声制御インターフェースを高く評価しています。

地域分析

* 北米: 2024年にはAR市場収益の38.6%を占め、深い企業導入と堅牢な5Gカバレッジが背景にあります。防衛および公共安全機関からの政府契約は、堅牢なヘッドセットへの安定した需要を提供し、FDAの予測可能な承認経路は医療分野での展開を加速させています。

* アジア太平洋: 40.8%という最高のCAGR予測を示しており、中国の3.33兆元に及ぶR&D投資がコンポーネントファウンドリやソフトウェアラボを支援しています。日本の富岳スーパーコンピューターは、リアルタイム空間マッピングのためのアルゴリズムトレーニングをサポートしています。韓国のメタバース構想は、2026年までに220社の没入型技術企業を育成することを目指しています。

* ヨーロッパ: バランスの取れた軌道を描いています。ドイツはARを活用して自動車および機械の組み立てラインを最適化し、二桁の品質向上を達成しています。EUのGDPRコンプライアンス圧力は、ベンダーにプライバシー保護設計を組み込むことを促しており、これが後にグローバルな規範となっています。

競争環境

拡張現実市場は中程度の断片化が見られますが、統合圧力も顕著です。MicrosoftはHoloLensで自動車、航空宇宙、防衛分野の企業向け契約を確保し、サービス提供を強化しています。GoogleはARServices APIをAndroidにバンドルして開発者の支持を獲得し、Appleの垂直統合型Vision Proはプレミアム層を定義しています。Metaはプラットフォームライセンスに転換し、Horizon OSをLenovoやAsusに開放することで、自社でハードウェアを大規模に展開することなく、価格に敏感なセグメントにリーチしています。

コンポーネント専門企業は、長期供給契約の確保に奔走しています。SCHOTTの生産能力拡大は、ティア1 OEMへのガラス供給を保証し、Jade Bird Displayは低電力単眼ビューア向けにグリーンのみのMicroLED出荷をリードしています。FoxconnのMicroLEDバックプレーンへの参入は、次世代ディスプレイサプライチェーンの中心に位置づけられています。

800米ドル未満の消費者向けグラスには依然として空白地帯が存在します。Xrealの199米ドルのBeam Proは、手頃な価格のコンパニオンデバイスに対する潜在的な需要を示していますが、これらの製品はオンボードコンピューティングを犠牲にしています。石油・ガス掘削装置向けに認定された危険区域用ヘッドセットのような産業ニッチは依然として未開拓であり、専門スタートアップにとっての参入機会を提供しています。予測期間中、市場は機能リストからエコシステムの深さ(コンテンツライブラリ、セキュリティ認証、デバイス間の継続性)へとシフトし、これが調達の決定要因となると予想されます。

主要企業

* Microsoft Corporation

* Meta Platforms Inc.

* Apple Inc.

* Qualcomm Technologies Inc.

* Google LLC (Alphabet)

最近の業界動向

* 2025年5月: SamsungとGoogleは、Android XRスタックとGemini AIサービスを基盤とした共同ARグラスプログラムを発表し、ハンズフリー翻訳やナビゲーション機能をターゲットとしています。

* 2024年12月: FoxconnはPorotechと提携し、台中市にMicroLEDウェハーラインを開設し、2025年第4四半期に量産を開始する予定です。

* 2024年9月: SCHOTTはマレーシアのクリムに導波路ガラス施設を開設し、400人の熟練職を創出し、生産能力を倍増させました。

* 2024年9月: Infinite RealityはGoogle Cloudと5年間の提携を結び、AI生成の3Dコマースおよびファンエンゲージメント会場を提供することになりました。

拡張現実(AR)は、現実世界にコンピューター生成の画像特性を付加し、視覚、聴覚、体性感覚、触覚、嗅覚など複数の感覚にわたって拡張する技術です。本レポートは、このAR市場について、その定義、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。市場は、提供形態(ハードウェア、ソフトウェア)、コア技術、アプリケーション、エンドユーザー産業、地域別にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

AR市場は急速な成長を遂げており、2025年には948.2億米ドルに達し、2030年までには5110億米ドルを超える見込みです。この期間の年平均成長率(CAGR)は40.1%と予測されています。特にアジア太平洋地域は、中国の産業政策、日本の研究インフラ、韓国のメタバース推進により、40.8%のCAGRで最も速い成長を遂げると予想されています。また、エンドユーザー産業別では、手術ナビゲーションやトレーニングシステムの規制承認、処置精度と臨床医の効率向上により、ヘルスケア分野が40.5%のCAGRで市場シェアを拡大すると見込まれています。

市場の成長を牽引する主な要因としては、5G対応の低遅延モバイルネットワークの普及、スマートフォンの普及率上昇とAR対応アプリの増加、企業におけるトレーニングやフィールドサービス効率の向上、生成AIツールによるARコンテンツ作成の迅速化、リアルタイムIoTデータのための産業用デジタルツインオーバーレイ、そしてApple Vision Proに代表される空間コンピューティングエコシステムの推進が挙げられます。

一方で、市場の成長を阻害する要因も存在します。ヘッドマウントディスプレイ(HMD)のバッテリー寿命と人間工学的な課題、プライバシーとデータセキュリティに関する懸念、光導波路ガラスの供給ボトルネック、開発者標準の断片化とクロスプラットフォームの問題などが挙げられます。

レポートでは、市場を多角的に分析しています。提供形態別では、ハードウェア(スタンドアロンHMD、テザードHMD、スクリーンレスビューアー)とソフトウェアに分類されます。コア技術別では、OLED/Micro-OLED、MicroLED、導波路および回折光学系、LCOS(Liquid-Crystal-on-Silicon)が分析対象です。特に、2026年以降は6,000 PPIを超える画素密度と低消費電力を実現するMicroLEDパネルが、プレミアムデバイスにおいて導波路-OLEDの組み合わせに取って代わると予想されています。アプリケーション別では、リモートアシスタンスとメンテナンス、製品の視覚化と構成、ナビゲーションとマッピング、ソーシャルおよびコミュニケーションフィルターなどが含まれます。エンドユーザー産業別では、ゲームとエンターテイメント、教育、ヘルスケア、小売、自動車と輸送などが詳細に調査されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが対象となり、主要国ごとの分析も行われています。

5Gネットワークは、20ミリ秒以下の低遅延とエッジコンピューティングにより、企業がリアルタイムのテレメトリーデータをヘッドセットにストリーミングすることを可能にし、デジタルツインオーバーレイを通じて組み立てエラーやメンテナンスのダウンタイム削減に貢献しています。しかし、消費者のARグラス普及には、バッテリー寿命、ヘッドセットの重量、プライバシーの懸念が依然として主要な障壁となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Microsoft、Google、Meta、Apple、Snap、Niantic、PTC、Vuzix、Magic Leap、Seiko Epson、RealWear、Lenovo、Fujitsu、Kopin、Qualcomm、Unity Technologiesなど主要19社の企業プロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

(2049文字)この分析は、企業が新たな成長機会を特定し、競争優位性を確立するための戦略的な意思決定を支援することを目的としています。全体として、このレポートはAR/VR市場の包括的な理解を提供し、技術革新、市場動向、そして将来の成長経路に関する貴重な洞察を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G対応の低遅延モバイルネットワーク

- 4.2.2 スマートフォン普及率の上昇とAR対応アプリ

- 4.2.3 企業研修とフィールドサービス効率の向上

- 4.2.4 迅速なARコンテンツ作成のための生成AIツール

- 4.2.5 リアルタイムIoTデータのための産業用デジタルツインオーバーレイ

- 4.2.6 Apple Vision Pro主導の空間コンピューティングエコシステム推進

- 4.3 市場の阻害要因

- 4.3.1 ヘッドマウントディスプレイのバッテリー寿命と人間工学

- 4.3.2 プライバシーとデータセキュリティに関する懸念

- 4.3.3 光導波路ガラスの供給ボトルネック

- 4.3.4 分断された開発者標準とクロスプラットフォームの問題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.6.1 クラウドコンピューティング

- 4.6.2 人工知能

- 4.6.3 サイバーセキュリティ

- 4.6.4 デジタルサービス

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 スタンドアロンHMD

- 5.1.1.2 テザードHMD

- 5.1.1.3 スクリーンレスビューアー

- 5.1.2 ソフトウェア

- 5.2 コア技術別

- 5.2.1 OLED / マイクロOLED

- 5.2.2 マイクロLED

- 5.2.3 導波路および回折光学

- 5.2.4 液晶オンシリコン (LCOS)

- 5.3 アプリケーション別

- 5.3.1 リモートアシスタンスとメンテナンス

- 5.3.2 製品の視覚化と構成

- 5.3.3 ナビゲーションとマッピング

- 5.3.4 ソーシャルおよびコミュニケーションフィルター

- 5.3.5 その他のアプリケーション

- 5.4 エンドユーザー業種別

- 5.4.1 ゲームとエンターテイメント

- 5.4.2 教育

- 5.4.3 ヘルスケア

- 5.4.4 小売

- 5.4.5 自動車と輸送

- 5.4.6 その他のエンドユーザー業種

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Google LLC (Alphabet)

- 6.4.3 Meta Platforms Inc.

- 6.4.4 Apple Inc.

- 6.4.5 Snap Inc.

- 6.4.6 Niantic Inc.

- 6.4.7 PTC Inc.

- 6.4.8 Vuzix Corporation

- 6.4.9 Magic Leap Inc.

- 6.4.10 Seiko Epson Corporation

- 6.4.11 RealWear Inc.

- 6.4.12 Lenovo Group Ltd.

- 6.4.13 Fujitsu Ltd.

- 6.4.14 Kopin Corporation

- 6.4.15 Qualcomm Technologies Inc.

- 6.4.16 Unity Technologies

- 6.4.17 Dynabook Europe GmbH

- 6.4.18 Optinvent SA

- 6.4.19 Immersion Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

拡張現実(Augmented Reality, AR)とは、現実世界にデジタル情報を重ね合わせ、ユーザーの知覚を拡張する技術の総称でございます。仮想現実(Virtual Reality, VR)が完全に仮想的な世界を構築するのに対し、ARは現実世界を基盤とし、その上に仮想的なオブジェクトや情報を付加することで、現実を「拡張」する点が大きな特徴です。ユーザーは現実の環境を見ながら、その中に存在するはずのない情報や物体をあたかも実在するかのように体験できます。この技術は、現実と仮想の融合を目指す複合現実(Mixed Reality, MR)の一種とも言え、現実世界を認識し、それを補完・強化することで、より豊かでインタラクティブな体験を提供いたします。

次に、ARの種類についてですが、主にいくつかの方式に分類されます。一つ目は「マーカー型AR」で、特定の画像(マーカー)をカメラで認識し、その上にデジタルコンテンツを表示する方式です。QRコードや特定のパターンがマーカーとして使われることが多く、安定性が高い反面、マーカーが必要となる点が特徴です。二つ目は「マーカーレス型AR」で、GPS、加速度センサー、ジャイロセンサーなどの位置情報や、SLAM(Simultaneous Localization and Mapping)といった環境認識技術を用いて、マーカーなしで現実空間にデジタルコンテンツを配置する方式です。こちらはより自由度が高い一方で、環境認識の精度が求められます。マーカーレス型ARはさらに、「位置情報型AR」としてGPSなどの位置情報に基づいてコンテンツを表示するもの(例:観光案内アプリやゲーム)と、「空間認識型AR」として周囲の空間をリアルタイムで認識し、仮想オブジェクトを配置するもの(例:家具の配置シミュレーションアプリ)に分けられます。その他には、現実の物体や空間に直接デジタル画像を投影し、インタラクションを可能にする「プロジェクション型AR」や、スマートグラスなどの透過型ディスプレイを通して現実世界を見ながら、その上にデジタル情報を表示する「透過型AR」もございます。

ARの用途は多岐にわたり、様々な分野で活用が進んでおります。エンターテイメント分野では、スマートフォンアプリの「Pokémon GO」に代表される位置情報ゲームや、SNSのARフィルターを使った顔認識エフェクト、ライブイベントでの演出などに利用されています。教育・訓練分野では、医療手術のシミュレーション、機械の操作訓練、歴史的建造物の再現など、実践的な学習体験を提供します。医療分野では、手術支援における患者情報の可視化や、リハビリテーションの補助としても期待されています。製造業や保守点検の現場では、作業指示の表示、遠隔支援、部品の組み立てガイド、品質検査など、作業効率の向上とミスの削減に貢献しています。小売・Eコマース分野では、IKEA Placeのような家具の配置シミュレーションアプリや、バーチャル試着、商品の詳細情報表示を通じて、顧客体験を向上させています。観光・ナビゲーション分野では、観光地の情報表示、ARナビゲーション、歴史的景観の再現などが挙げられます。デザイン・建築分野では、建築物の完成イメージの可視化や内装デザインの検討に活用され、マーケティング・広告分野では、商品プロモーションやインタラクティブな広告体験を提供し、消費者の関心を引きつけております。

これらのAR体験を支えるのが、様々な関連技術でございます。自己位置推定と環境地図作成を同時に行う「SLAM」技術は、マーカーレスARの基盤として不可欠です。画像や動画から情報を抽出し解析する「コンピュータビジョン」は、物体認識、顔認識、ジェスチャー認識などに利用されます。GPS、IMU(慣性計測装置:加速度センサー、ジャイロセンサー、地磁気センサー)、深度センサー(LiDAR、ToFセンサー)といった「センサー技術」は、現実世界の正確な情報を取得するために重要です。また、スマートグラスやヘッドマウントディスプレイ(HMD)、スマートフォン・タブレットのカメラディスプレイといった「ディスプレイ技術」もAR体験の質を左右します。大容量・低遅延の「5G通信」は、クラウドベースのAR処理やリアルタイムなAR体験を可能にし、ARの普及を加速させています。さらに、「AI(人工知能)」は物体認識の精度向上、ユーザーの意図解釈、パーソナライズされたAR体験の提供に貢献し、「クラウドコンピューティング」は大規模なARコンテンツの配信や複雑な処理のオフロードを可能にしています。

市場の背景としては、スマートフォンの普及と高性能化がAR市場拡大の大きな要因となっております。AppleのARKitやGoogleのARCoreといった開発プラットフォームの登場が、ARアプリケーションの開発を加速させました。特に、COVID-19パンデミックにより、非接触型体験やリモートワークの需要が高まったことで、ARの活用が改めて注目されました。現在、企業向け(エンタープライズAR)の需要が特に高く、製造業、医療、物流などでの導入が進んでおります。主要なプレイヤーとしては、Apple、Google、Meta、Microsoft(HoloLens)、Magic Leap、PTC(Vuforia)、Nianticなどが挙げられます。一方で、ハードウェアの普及(特にスマートグラス)、コンテンツ開発コスト、ユーザーインターフェースの洗練、プライバシー問題といった課題も存在します。しかしながら、AR市場規模は年々拡大しており、今後も高い成長が見込まれております。

そして、将来の展望ですが、AR技術は私たちの日常生活にさらに深く溶け込んでいくと予想されます。ハードウェア面では、より軽量で快適なスマートグラスの普及が進み、バッテリー性能の向上や視野角の拡大が期待されます。これにより、スマートフォンARからスマートグラスARへの移行が進み、ARがより自然な形で利用されるようになるでしょう。「空間コンピューティング」の実現により、現実空間全体がデジタル情報で覆われ、シームレスなAR体験が提供されるようになる可能性もございます。AIとの融合はさらに進み、より賢く、パーソナライズされたAR体験が実現されるでしょう。ユーザーの状況や感情を理解し、適切な情報を提供するARアシスタントの登場も夢ではありません。5Gや将来の6Gといった超低遅延・大容量通信との連携により、クラウドレンダリングやリアルタイムな多人数AR体験が一般化し、遠隔地にいる人々が同じAR空間を共有することも可能になります。また、ARはメタバースとの融合においても重要な役割を果たすと見られており、現実世界と仮想世界をつなぐ主要なインターフェースとして、メタバース体験の一部を形成していくでしょう。AR広告、ARコマース、AR教育など、多様な分野での新たなビジネスモデルの創出も期待されており、私たちの生活や働き方を大きく変革する可能性を秘めています。一方で、プライバシーや倫理的な課題への対応も、技術の普及とともにますます重要になると考えられます。