拡張現実および複合現実市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

拡張現実および複合現実市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、デバイスタイプ(スタンドアロン型ヘッドマウントディスプレイ[HMD]、テザー型/コンソール接続型HMDなど)、エンドユーザー産業(ゲームおよびエンターテイメント、ヘルスケア、教育およびトレーニング、小売およびEコマースなど)、アプリケーション(リモートコラボレーションおよびアシスタンス、デザインおよび視覚化など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

拡張現実(AR)および複合現実(MR)市場の概要

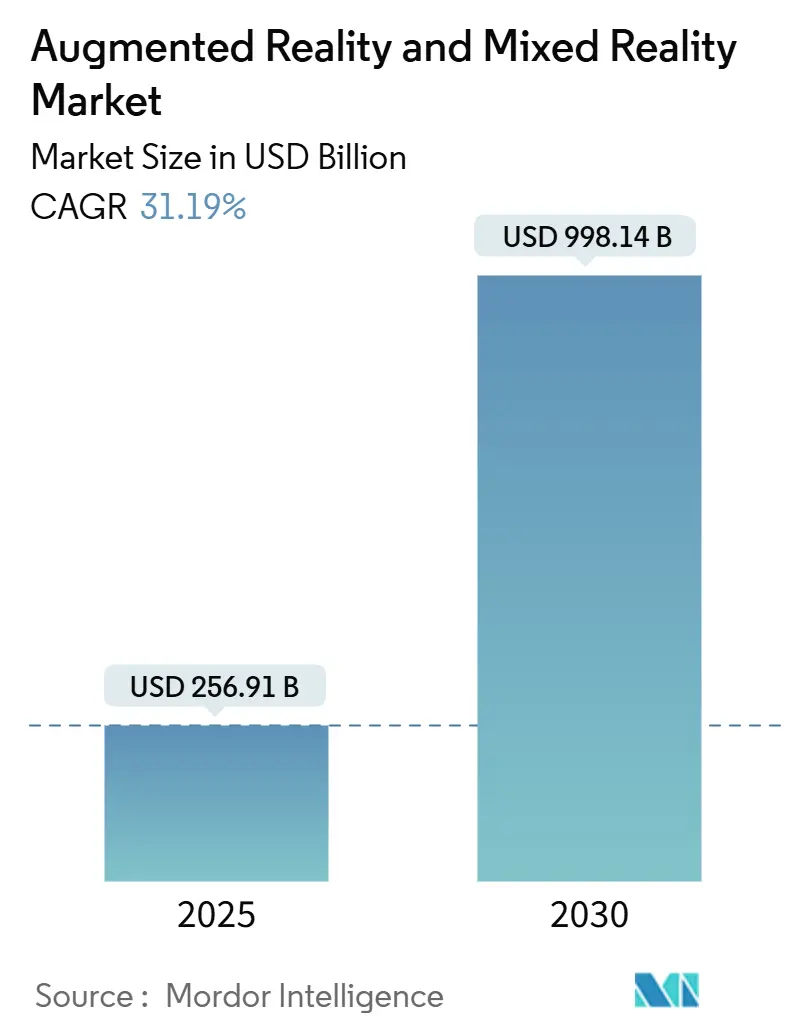

市場規模と予測

拡張現実(AR)および複合現実(MR)市場は、2025年には2,569.1億米ドルと推定されており、2030年には9,981.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は31.19%と見込まれています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場の概況

5Gネットワークの商用展開、企業のデジタル変革予算の継続的な投入、マイクロOLEDおよび導波路ディスプレイの急速なコスト低下により、空間コンピューティングの試験的導入が本格的な展開へと移行しています。企業は目覚ましい効率向上を報告しており、例えばMars PetcareはRealWear HMT-1ウェアラブルとMicrosoft Teamsを組み合わせることで、コーチングのための出張費を35%削減しました。MetaがReality Labsの数年間の損失を吸収し、AppleがVision Proをプレミアム空間コンピューティング向けに位置づけ、Samsung-Google-Qualcommアライアンスが2025年のAndroid XRローンチに向けて競争を加速させる中、競争の勢いは激化しています。AR/MR市場は現在、ハードウェア革新、AI支援の3Dコンテンツパイプライン、そして継続的な収益モデルを促進するマネージドサービスの成長が交差する地点にあります。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの61%を占め主導しましたが、サービスは2030年までに32.5%のCAGRで拡大すると予測されています。

* デバイスタイプ別: 2024年にはスタンドアロン型ヘッドマウントディスプレイ(HMD)が収益シェアの48%を占めましたが、スマートグラスは2030年までに33%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはゲームおよびエンターテイメントが市場規模の42%を占めましたが、ヘルスケア分野は2030年までに32.4%のCAGRで進展しています。

* アプリケーション別: 2024年にはリモートコラボレーションが市場規模の28%を占め、2025年から2030年の間に31%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が市場シェアの35.4%を占めましたが、アジア太平洋地域は2030年までに32.8%のCAGRで拡大する見込みです。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 5Gおよびエッジ対応の低遅延体験: 通信事業者は20ミリ秒未満の遅延を実現し、クラウドレンダリングされたビジュアルによってヘッドセットの軽量化とバッテリー寿命の延長を可能にしています。エッジオフロードにより、軽量なグラスでも熱過負荷なしに豊富なコンテンツを処理できます。Qualcommの分散コンピューティング特許は、デバイスがローカル処理とリモート処理をシームレスに切り替え、ネットワーク状況に合わせて電力ニーズを調整することを可能にします。マルチプレイヤーMRゲームは現在、プレイヤーあたり最大50Mbpsを必要とし、通信事業者をAR特化型サービスティアへと推進しています。

* ゲームおよび小売におけるモバイルファーストARの採用: スマートフォンARは参入障壁を下げており、Pokémon GOが累計収益80億米ドルを超えたことがその証拠です。小売業者はバーチャル試着を活用しており、Sephoraの顔認識対応Virtual Artistはカート変換率を高め、返品率を低下させています。IKEAのPlaceアプリは、購入者が実際の部屋で家具の適合性を評価できるようにし、サイズ関連の返品を減らしています。

* 没入型トレーニングとリモートサポートに対する企業の需要: 企業は没入型トレーニングにより、知識保持率の向上と出張費の削減を実現しています。ZEISSはVRモジュールを使用することで、ビデオ経由の20%に対し90%の保持率を報告しました。ジョンズ・ホプキンス大学の看護師はVRで重要な意思決定を練習し、Microsoft HoloLens 2はAzure AIと連携し、個々のオペレーターに合わせてワークフローを調整し、インダストリー4.0ラインでのタスクエラーを大幅に削減しています。

* Vision Pro主導の空間コンピューティング投資: Appleの3,499米ドルのヘッドセットは、Fortune 100企業の半数が航空機設計、手術室ディスプレイ、共同エンジニアリングなどの分野で試験的導入を開始するきっかけとなりました。SamsungとLGからのマイクロOLED調達は、より低価格なバリアントの準備を示唆しています。競合他社もこれに対応し、SamsungとGoogleは2025年に発売予定の透明なAndroid XRグラスをプレビューし、Metaは70度の視野角(FOV)を持つシリコンカーバイド導波路を特徴とするOrionプロトタイプの開発を加速させています。

* マイクロOLED/OLEDoSのコストブレークスルーと生成AIによる3Dコンテンツ自動化も、市場成長に貢献する要因として挙げられます。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* プロフェッショナルHMDの高額な初期費用: プレミアム価格設定は、大量展開を制限しています。Apple Vision Proの価格は3,000米ドルを超え、企業は試験的な導入段階での採用を余儀なくされています。MetaのReality Labsの累積損失は、技術的野心と手頃な価格の消費者向けSKUを両立させることの難しさを示しています。

* プライバシーとデータセキュリティに関する懸念: スマートグラスは生体認証データ、空間データ、視線データを収集するため、欧州ではGDPRの監視対象となっています。調査によると、多くのモバイルARユーザーはカメラ許可の範囲を誤解しており、信頼を損なっています。企業購入者は、展開を承認する前にエンドツーエンドの暗号化とローカルデータ処理オプションを要求しています。

* プラットフォーム間の空間標準のギャップと導波路およびマイクロOLEDの供給ボトルネックも、市場の成長を抑制する要因として挙げられます。

セグメント分析

* コンポーネント別: ハードウェア優位性にもかかわらずサービスが加速

2024年にはハードウェアが収益の61%を占め、市場規模は1,560億米ドルに迫りました。これはVision Pro、Quest Pro、HoloLensへの継続的な企業支出を反映しています。一方、サービスは最高の32.5%のCAGRを記録し、サブスクリプション指向のサポート、コンテンツ作成、デバイス管理サービスへの移行を強調しています。マネージドサービスの成長は、クラウドソフトウェアの軌跡を反映しており、ArborXRのような企業がフリート管理サブスクリプションを提供し、ITの複雑さを軽減しています。

* デバイスタイプ別: スマートグラスの破壊的変化が加速

2024年にはスタンドアロン型HMDが支出の48%を占めましたが、スマートグラスは導波路の小型化により日常的なアイウェアの重量に近づくにつれて、33%のCAGRで成長すると予測されています。Meta Orionのようなプロトタイプは、70度のFOVを提供しつつ、一日中着用可能な85グラム未満の目標を達成しています。Samsung-GoogleのProject Moohanは、透明ディスプレイとGemini AIを融合させ、ヘッドアップ情報に焦点を当てています。

* エンドユーザー産業別: ヘルスケアが成長リーダーとして浮上

2024年にはゲームおよびエンターテイメントが収益の42%を維持しましたが、ヘルスケアは現在、最速の32.4%のCAGR経路をたどっています。病院は空間コンピューティングを手術室に統合しており、カリフォルニア大学サンディエゴ校の外科医はVision Pro対応の無菌環境内で3Dスキャンをオーバーレイし、身体的負担とスクリーンの再配置時間を削減しています。

* アプリケーション別: リモートコラボレーションの優位性と成長

リモートコラボレーションは2024年の収益の28%を占め、31%のCAGRで成長チャートのトップを走り続けています。企業のメンテナンスチームは、現場のスタッフと専門家をリアルタイムで接続しており、Mars Petcareの出張費35%削減は、経済的合理性を裏付けています。デザインレビュー、シミュレーション、マーケティング活動がそれに続きますが、分散型ワークフローはコラボレーションの中心性を保証します。

地域分析

* 北米: プラットフォームソフトウェアとベンチャーキャピタルの大部分を供給し続けています。物流、フィールドサービス、ヘルスケアにおける初期の企業展開はROIを確証し、リピートオーダーを確保しています。しかし、初期採用者が成熟し、調達が交換サイクルに移行するにつれて、ユニット成長は鈍化しています。

* アジア太平洋: 世界平均を上回る拡大を見せています。親イノベーションの産業政策と集中的なディスプレイ製造により、新しい光学部品の市場投入までの時間が短縮されています。韓国と日本の通信事業者は5GベースのXRサブスクリプションを収益化し、消費者の認知度を高めています。

* ヨーロッパ: 機会と慎重さのバランスをとっています。産業企業は、確立された自動化アーキテクチャ内で予測保守のためにARを活用し、ヘルスケアシステムは遠隔手術の視覚化を試験的に導入しています。しかし、GDPR駆動の同意ワークフローは開発オーバーヘッドを増加させます。

競争環境

市場の競争は、統合されたエコシステムと専門分野に特化した企業にまたがっています。Appleは、シリコン、OS、サービスの垂直統合を活かしてプレミアム層を支配しています。Metaのオープン価格戦略はソーシャルおよびゲームの規模をターゲットにしていますが、長期的な補助金が必要です。Samsung-Google-Qualcommは、光学部品、Androidの伝統、Snapdragonシリコンを組み合わせて、透明なスマートグラスでミッドティアの消費者を獲得しようとしています。Microsoftは、HoloLensとAzureを通じて企業展開を確立しています。競争上の差別化は、AI支援の開発ツール、バッテリー効率のブレークスルー、クロスプラットフォームのコンテンツポータビリティにますます依存しています。AR/MR市場は中程度の集中度を示しており、上位5社のベンダーが推定で合計45%の収益シェアを占めています。

主要プレイヤーには、Google LLC (Alphabet Inc.)、Seiko Epson Corporation、Vuzix Corporation、Realwear Inc.、Dynabook Americas Inc. (Sharp corporation)などが挙げられます。

最近の業界動向

* 2025年6月: EnvisicsがCadillac Vistiq 2026向けに拡張現実HUD統合を発表。GM Venturesが支援。

* 2025年5月: GoogleとSamsungがI/O 2025でGemini AI搭載XRスマートグラスを発表。Gentle MonsterおよびWarby Parkerと提携。

* 2025年1月: SamsungがGoogleおよびQualcommとの提携によるARグラスプログラムを確認。

* 2024年9月: Qualcomm、Samsung、GoogleがSnapdragon AR1 Gen 1スマートグラスチップセットの共同開発を発表。

本レポートは、拡張現実(AR)および複合現実(MR)の世界市場に関する詳細な分析を提供しています。ARは現実世界に仮想画像を重ね合わせることで情報を強化する技術であり、MRは現実世界と仮想世界を融合させ、ユーザーが仮想オブジェクトと相互作用できる点がARとの主な違いです。本市場は、ハードウェア、ソフトウェア、サービスといったコンポーネント別、ゲーミング、教育、ヘルスケア、小売・広告、自動車、軍事・防衛などのエンドユーザー産業別、そして地域別に詳細にセグメント化され、その市場規模と成長予測が米ドル建てで提供されています。

市場は現在、急速な成長を遂げており、2025年には2,569.1億米ドルの規模に達すると見込まれています。さらに、2030年までには年平均成長率(CAGR)31.19%で成長し、9,981.9億米ドルに達すると予測されています。

この成長を牽引する主な要因としては、5Gおよびエッジコンピューティングによる低遅延体験の実現、ゲーミングや小売分野におけるモバイルARの普及、没入型トレーニングやリモートサポートに対する企業需要の増加が挙げられます。また、Apple Vision Proに代表される空間コンピューティングへの投資拡大、Micro-OLED/OLEDoSのコスト削減、そして生成AIを活用した3Dコンテンツ自動生成技術の進展も、市場拡大の重要な推進力となっています。

一方で、市場の広範な普及を妨げる要因も存在します。プロフェッショナル向けHMD(ヘッドマウントディスプレイ)の高額な初期費用、プライバシーおよびデータセキュリティに関する懸念、プラットフォーム間の空間標準のギャップ、そして導波路やMicro-OLEDといった主要部品の供給ボトルネックが、市場の成長ペースを抑制する課題として挙げられています。

コンポーネント別では、企業が設備投資よりもマネージドサービスを好む傾向にあるため、サービス部門が年平均成長率32.5%で最も速い成長を示しています。エンドユーザー産業別では、ヘルスケア分野が最も急速に成長しており、これは手術の人間工学改善、高い知識定着率を誇るトレーニングモジュール、および空間コンピューティング投資を正当化する規制上の承認の増加に起因しています。地域別では、アジア太平洋地域が政府の支援政策、堅牢な部品製造基盤、高い5G普及率に支えられ、年平均成長率32.8%で地域成長をリードしています。

競争環境においては、Meta Platforms Inc.が2020年以降600億米ドル以上を投資するなど、空間コンピューティングハードウェアへの大規模な投資が行われています。Apple Inc.、Samsung Electronics Co. Ltd.、Google LLC、Microsoft Corporationといった主要企業も、エコシステムにおけるリーダーシップを確保するため、積極的な研究開発とパートナーシップ戦略を推進しています。

レポートでは、市場をハードウェア、ソフトウェア、サービスといったコンポーネント、スタンドアロンHMD、テザード/コンソールリンクHMD、スマートグラス、ハンドヘルド/モバイルARといったデバイスタイプ、ゲーミング・エンターテイメント、ヘルスケア、教育・トレーニング、小売・Eコマース、産業・製造、自動車・輸送、軍事・防衛などのエンドユーザー産業、リモートコラボレーション・支援、設計・視覚化、保守・修理、シミュレーション・トレーニング、ナビゲーション・観光、マーケティング・広告といったアプリケーション、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域に細分化して分析しています。

本レポートは、ARおよびMR市場の現状、成長要因、課題、そして将来の展望を包括的に捉え、市場機会と未充足ニーズの評価を通じて、今後の戦略策定に資する情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gおよびエッジ対応の低遅延エクスペリエンス

- 4.2.2 ゲームおよび小売におけるモバイルファーストARの採用

- 4.2.3 没入型トレーニングとリモートサポートに対する企業の需要

- 4.2.4 Vision Pro主導の空間コンピューティング投資

- 4.2.5 マイクロOLED/OLEDoSのコストブレークスルー

- 4.2.6 生成AIベースの3Dコンテンツ自動化

-

4.3 市場の阻害要因

- 4.3.1 プロフェッショナルHMDの高額な初期費用

- 4.3.2 プライバシーとデータセキュリティに関する懸念

- 4.3.3 プラットフォーム間の空間標準のギャップ

- 4.3.4 導波路およびマイクロOLEDの供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 デバイスタイプ別

- 5.2.1 スタンドアロン型ヘッドマウントディスプレイ (HMD)

- 5.2.2 テザー型/コンソール接続型HMD

- 5.2.3 スマートグラスおよびHUD

- 5.2.4 ハンドヘルド/モバイルAR

-

5.3 エンドユーザー産業別

- 5.3.1 ゲームおよびエンターテイメント

- 5.3.2 ヘルスケア

- 5.3.3 教育およびトレーニング

- 5.3.4 小売およびEコマース

- 5.3.5 産業および製造

- 5.3.6 自動車および運輸

- 5.3.7 軍事および防衛

- 5.3.8 その他

-

5.4 アプリケーション別

- 5.4.1 リモートコラボレーションおよびアシスタンス

- 5.4.2 デザインおよび視覚化

- 5.4.3 メンテナンスおよび修理

- 5.4.4 シミュレーションおよびトレーニング

- 5.4.5 ナビゲーションおよび観光

- 5.4.6 マーケティングおよび広告

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Meta Platforms Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Apple Inc.

- 6.4.4 Google LLC

- 6.4.5 Samsung Electronics Co. Ltd.

- 6.4.6 Sony Group Corporation

- 6.4.7 Magic Leap Inc.

- 6.4.8 Vuzix Corporation

- 6.4.9 Niantic Inc.

- 6.4.10 PTC Inc.

- 6.4.11 Ultraleap Ltd.

- 6.4.12 HTC Corporation

- 6.4.13 RealWear Inc.

- 6.4.14 Lenovo Group Ltd.

- 6.4.15 Seiko Epson Corporation

- 6.4.16 Atheer Inc.

- 6.4.17 Varjo Technologies Oy

- 6.4.18 Pico Interactive (BYTdance)

- 6.4.19 HP Development Company LP

- 6.4.20 AsusTek Computer Inc.

- 6.4.21 Acer Inc.

- 6.4.22 Dell Technologies Inc.

- 6.4.23 Qualcomm Technologies Inc.

- 6.4.24 Trimble Inc.

- 6.4.25 Snap Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

拡張現実(AR)および複合現実(MR)は、現実世界とデジタル情報を融合させる技術であり、近年その進化と応用範囲の拡大が注目されています。これらの技術は、単に情報を重ね合わせるだけでなく、現実空間とデジタルコンテンツが相互作用する新たな体験を提供し、私たちの生活やビジネスに革新をもたらす可能性を秘めています。

まず、拡張現実(AR)は、現実世界にデジタル情報を重ね合わせて表示する技術を指します。スマートフォンのカメラを通して現実の風景にキャラクターを出現させたり、家具の配置をシミュレーションしたりするアプリケーションがその代表例です。ARは、現実世界を基盤としつつ、そこに付加的なデジタル要素を加えることで、ユーザーの知覚を「拡張」します。

一方、複合現実(MR)は、ARよりもさらに進んだ概念であり、現実世界と仮想世界をシームレスに融合させ、両者がリアルタイムで相互作用する環境を構築します。MRデバイスは、現実空間の形状や奥行きを認識し、デジタルオブジェクトをあたかもそこに実在するかのように配置し、ユーザーがそのオブジェクトに触れたり操作したりすることを可能にします。これは、現実と仮想の境界を曖昧にし、より没入感のある体験を提供します。しばしば、ARは現実世界に情報を「重ねる」のに対し、MRは現実世界と仮想世界を「融合」させ、新たな「現実」を創造すると表現されます。仮想現実(VR)が完全に仮想の世界に没入するのに対し、ARとMRは現実世界を基盤としている点で大きく異なります。

拡張現実および複合現実の技術は、その実現方法や利用されるデバイスによっていくつかの種類に分類されます。拡張現実(AR)の主な種類としては、特定の画像やQRコードなどのマーカーを認識してデジタルコンテンツを表示する「マーカー型AR」があります。また、GPSや各種センサー、SLAM(Simultaneous Localization and Mapping)技術を用いて現実空間をリアルタイムで認識・追跡し、デジタルコンテンツを配置する「マーカーレス型AR」が主流です。さらに、GPS情報に基づいて特定の地理的位置にコンテンツを表示する「ロケーションベースAR」や、現実の物体に直接デジタル画像を投影する「プロジェクション型AR」も存在します。複合現実(MR)は、通常、専用のヘッドセットデバイスを通じて実現されます。これらのデバイスは、現実世界を直接視認する「光学シースルー型」と、カメラで捉えた現実世界の映像にデジタル情報を合成して表示する「ビデオシースルー型」に大別され、高度な空間認識能力とインタラクション機能を有しています。

拡張現実および複合現実技術は、その多様な特性から、個人利用から産業用途まで幅広い分野で活用されています。消費者向けアプリケーションでは、スマートフォンゲーム「Pokémon GO」のようなエンターテインメント、SNSのフィルター機能、家具の配置シミュレーション、バーチャル試着アプリ、直感的なナビゲーションシステムなどが普及しています。産業分野では、製造業における組み立て作業指示や品質検査、保守・メンテナンス作業における遠隔支援や機器内部の可視化、医療分野での手術シミュレーションやトレーニング、教育分野でのインタラクティブな学習体験、小売業での購買体験向上、建築・建設分野での設計確認や完成イメージ共有、物流分野でのピッキング作業効率化などに貢献しています。

拡張現実および複合現実の実現には、多岐にわたる技術が複合的に関与しています。ハードウェア面では、スマートフォンやタブレットは、高性能カメラ、各種センサー(加速度センサー、ジャイロセンサー、GPS、LiDARなど)、強力なプロセッサを搭載し、ARの普及を牽引しました。MRにおいては、Microsoft HoloLens、Magic Leap、Apple Vision Proといった専用のヘッドセットデバイスが中心となります。これらは高度な光学系、複数のカメラと深度センサー、空間オーディオ、専用プロセッサを搭載し、現実空間の精密な認識とリアルタイムレンダリングを可能にします。ソフトウェアおよびアルゴリズムの面では、デバイスが未知の環境を移動しながら自身の位置と周囲の環境地図を同時に構築する「SLAM」が不可欠です。また、「コンピュータービジョン」は物体認識、追跡、ジェスチャー認識などに用いられ、3Dグラフィックス描画にはUnityやUnreal Engineなどのゲームエンジンが広く利用されます。クラウドコンピューティングは、大規模データ処理、コンテンツ配信、AI分析をサポートし、AIや機械学習は、シーン理解、オブジェクト認識、ユーザー意図予測、パーソナライゼーションに活用され、体験を豊かにします。5Gや将来の6Gは、クラウドレンダリングやエッジコンピューティングと組み合わせ、複雑でリアルタイム性の高いAR/MRアプリケーションの実現を後押しします。

拡張現実および複合現実の市場は、近年急速な成長を遂げています。この成長は、スマートフォンの普及、AR/MRデバイスの性能向上と小型化、開発者向けSDK(ARKit、ARCoreなど)の充実が牽引しています。メタバースの注目も、AR/MRを主要なインターフェースと位置づけ、投資と開発を加速させています。主要プレイヤーは、Apple、Meta、Microsoft、Googleといった巨大テクノロジー企業が、デバイス開発、プラットフォーム提供、コンテンツ制作で主導的です。NianticやSnapは消費者向けARで、PTC、Vuzix、Magic Leapは産業用途で存在感を示しています。課題としては、高価なデバイス、バッテリー制限、視野角の狭さ、コンテンツ制作の複雑さ、ユーザー快適性やプライバシーの懸念がありますが、これらは技術革新と市場成熟により克服されつつあります。現在のトレンドは、AI融合による空間認識向上、自然なインタラクション、エンタープライズ導入加速です。Apple Vision Proのような新デバイスは、消費者市場のMR関心を高めています。

AR/MRの将来は非常に明るく、スマートフォンに次ぐ次世代コンピューティングプラットフォームとして、生活や仕事を変革する可能性を秘めています。将来的には、AR/MRデバイスは小型・軽量化され、眼鏡のような日常装着可能なフォームファクターへと進化し、デジタル情報が常に現実世界にシームレスに重ね合わされる「アンビエントコンピューティング」が実現するでしょう。インタラクションも、ジェスチャー、音声、視線追跡、脳波インターフェースなど、より直感的で自然な方法へと進化すると見込まれます。デジタルツイン技術との連携により、現実世界のオブジェクトやシステムがデジタル空間にリアルタイム再現され、AR/MRを通じて操作・監視が可能になります。これはスマートシティ、スマートファクトリー、遠隔医療などで革新をもたらすでしょう。メタバース進化においても、AR/MRは現実と仮想世界をつなぐ主要ゲートウェイとして、役割を強化していくでしょう。社会全体では、教育、医療、エンターテインメント、コミュニケーション、働き方など、あらゆる側面で新たな体験と価値が創出されます。一方で、プライバシー保護、デジタルデバイド、倫理的問題など、技術進展に伴う課題への対応も重要です。しかし、これらを乗り越え、AR/MRは私たちの現実を拡張し、豊かで効率的な未来を築く不可欠な技術となることでしょう。