認証・ブランド保護の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

認証・ブランド保護市場は、方式(スマートフォン認証、ブロックチェーン認証など)、タイプ(可視型、不可視型など)、提供形態(製品など)、技術(セキュリティラベルとインクなど)、認証チャネル(オンライン/ウェブなど)、用途(医薬品など)、エンドユーザー(ブランドオーナーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

認証・ブランド保護市場の概要

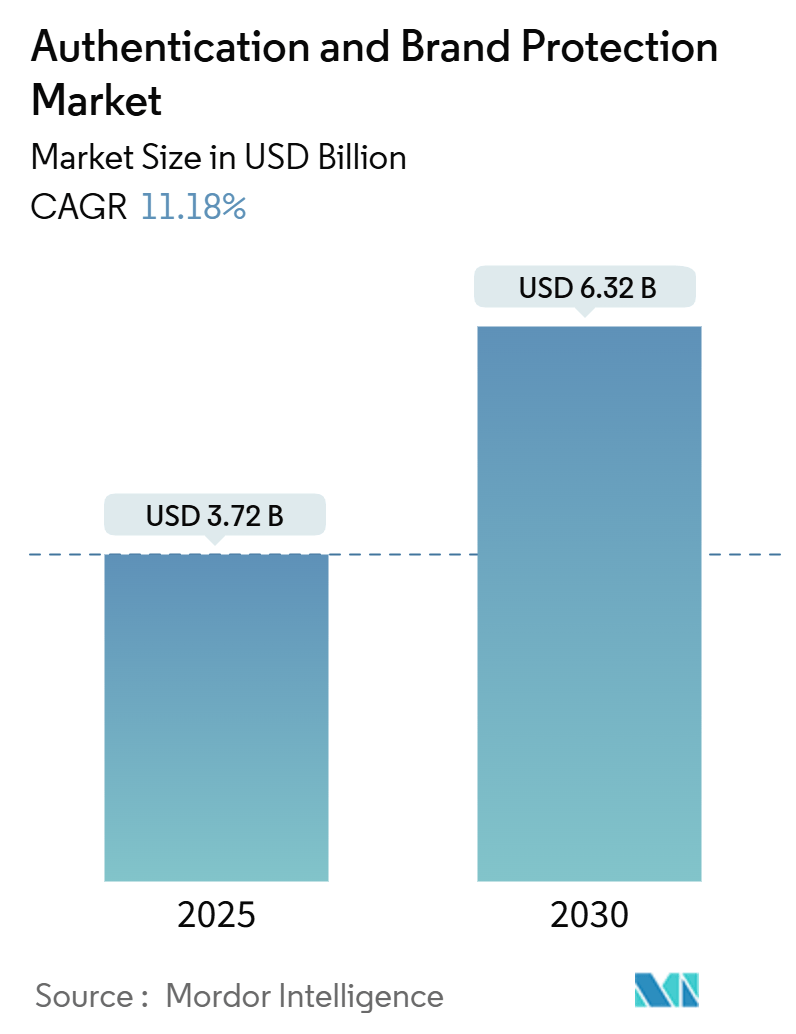

認証・ブランド保護市場は、2025年から2030年にかけて年平均成長率(CAGR)11.18%で成長し、2025年の37.2億米ドルから2030年には63.2億米ドルに達すると予測されています。この成長は、規制によるシリアル化義務、高級ブランドのデジタル化、越境ECにおける偽造品リスクの増大によって加速されています。特に、米国FDAの医薬品サプライチェーンセキュリティ法(DSCSA)に基づく医薬品コンプライアンス期限が短期的な支出を集中させる一方、欧州連合のデジタル製品パスポート規則は高級アパレルやアクセサリーにも同様の要件を拡大しています。ブロックチェーンを活用した台帳、RFID/NFCタグ、QRコード中心のスマートフォン認証が統合されたセキュリティスタックを形成し、サプライチェーンの監査可能性と消費者との直接的なエンゲージメントの両方をサポートしています。AI生成による偽造品の台頭やデータ主権法は導入の複雑さを増すものの、ブランド保護がミッションクリティカルなインフラであるという認識を経営層に高めています。

市場概要

* 調査期間:2019年~2030年

* 2025年の市場規模:37.2億米ドル

* 2030年の市場規模:63.2億米ドル

* 成長率(2025年~2030年):CAGR 11.18%

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

* 主要プレイヤー:Authentix、AlpVision SA、De La Rue plc、Honeywell International Inc.、Avery Dennison Corporationなど。

主要なレポートのポイント

* モード別: ブロックチェーン認証は2024年に市場シェアの54.3%を占めました。スマートフォン認証は2030年までにCAGR 12.5%で拡大すると予測されています。

* テクノロジー別: RFID/NFCは2024年に市場シェアの28.9%を占めました。QRコードは2030年までにCAGR 11.8%で最も速い成長を遂げると予測されています。

* アプリケーション別: 医薬品は2024年に市場シェアの20.9%を占めました。高級品・ファッションは2030年までにCAGR 12.2%で成長を牽引すると予測されています。

* エンドユーザー別: ブランドオーナーおよび製造業者は2024年の需要の69.2%を占めました。法執行機関は公共部門の投資増加に伴いCAGR 11.0%で成長しています。

* 地域別: 北米は2024年の収益の32.4%を占めました。アジア太平洋地域は2030年までに年間12.3%で成長すると予測されています。

市場を牽引する要因

* 米国FDAのDSCSAシリアル化期限の到来: 2025年11月までに医薬品サプライチェーン全体でEPCISデータ交換と固有識別子の検証が義務付けられ、グローバルな医薬品サプライチェーンに影響を与えています。

* 中国から欧州への越境ECの爆発的増加: 偽造業者が税関検査の隙間を悪用しており、ブランドは技術的エスカレーションに対応するため認証予算を強化しています。

* 高級ブランドのNFC対応「デジタルパスポート」への転換: EUのデジタル製品パスポート義務化により、高級品にアイテムレベルの来歴証明が必須となり、LVMHなどがAura Blockchain Consortiumを支援しています。

* 食品・飲料のリコールによる改ざん防止QRコード導入の加速: FDAの警告などを受け、迅速な追跡・隔離能力への注目が高まり、政府はスキャン可能な物品税スタンプを義務付けています。

* DACH地域におけるブロックチェーンを活用した炭素トレーサビリティ義務化: サプライチェーンの透明性向上に貢献し、EU全体に拡大する可能性があります。

* GCC諸国におけるタバコ・アルコール製品の物品税スタンプ: 中東地域で導入が進み、新興市場への拡大も期待されます。

市場の抑制要因

* AI生成による「スーパーフェイク」が偽造コスト曲線を低下: 生成AIがセキュリティインクやホログラム、微細なパターンまで模倣可能になり、初期の抑止効果を低下させています。

* 低マージンFMCG向けDNAタガントの高単価: コストが課題となり、特に新興市場での採用が制限されています。

* 各国の追跡・追跡ハブ間の相互運用性ギャップ: 越境取引において特に課題となり、グローバルなプラットフォームの展開を妨げています。

* データ主権規制がクラウド導入を減速: ロシア、中国、サウジアラビアなどで製品台帳の国内ホスティングが義務付けられ、グローバルプラットフォームの分断を招き、運用コストと導入期間を増加させています。

主要セグメント分析

* モード別:

* ブロックチェーン認証は2024年に市場シェアの54.3%を占め、改ざん防止台帳への信頼を反映しています。

* スマートフォン認証は2030年までにCAGR 12.5%で拡大すると予測されており、ブランドは低コストで消費者主導の検証を求めています。

* スマートフォン中心の展開は、2025年から2030年の間に11億米ドルの市場規模を追加すると見込まれています。

* タイプ別:

* ホログラムや色変化インクなどの目視可能な特徴(Overt features)は、2024年に37.2%の収益を維持し、消費者に安心感を与えています。

* デジタル形式は、暗号化コードを組み込むことで2030年までにCAGR 12.8%で成長しています。

* ハイブリッドラベルは、目視可能なデザインと動的なデジタルペイロードを組み合わせ、AIによる偽造脅威に対する投資を将来にわたって保護します。

* 提供形態別:

* セキュリティ機能製品は、すべてのスキームの基礎となるため、2024年の売上高の63.8%を占めました。

* サービス収益は、プログラム設計、タグ発行、異常分析のアウトソーシングによりCAGR 12.3%で加速しています。

* ソリューションプラットフォーム(追跡・追跡スイートなど)は、静的識別子をトランザクションデータに変換することで、製品とサービスの中間に位置します。

* テクノロジー別:

* RFID/NFCは、タグが豊富なデータを持ち、過酷な物流に耐え、非接触スキャン速度を可能にするため、28.9%のシェアを維持しました。

* QRコードは、ほぼゼロの限界費用とスマートフォンの普及により、CAGR 11.8%で最も速く成長しています。

* アベリー・デニソンによるメキシコのRFIDハブへの1億米ドルの投資は、無線周波数技術への長期的な信頼を示しています。

* 認証チャネル別:

* モバイルアプリは、カメラベースのスキャンが日常の買い物で一般的になったため、2024年の収益の47.1%を占めました。

* 組み込みハードウェアは、IoTセンサーにオリジナリティを証明する内蔵暗号チップが搭載されるため、年間12.0%で成長しています。

* NFC対応デジタル製品パスポートの台頭は、モバイルの利便性とチップセットのセキュリティを融合させています。

* アプリケーション別:

* 医薬品は、必須のユニットレベルコードにより2024年の収益の20.9%を占めました。

* 高級品・ファッションは、偽造ハンドバッグ、スニーカー、時計がブランド価値を損なうため、年間12.2%で成長しています。

* 食品・飲料アプリケーションは、安全性リコールがニュースを支配するたびに急増し、消費者の信頼が失われやすいことを示しています。

* エンドユーザー別:

* ブランドオーナーおよび製造業者は、商標権者に責任があるため、2024年の需要の69.2%を占めました。

* 法執行機関の採用は、サプライチェーンを混乱させるためにフォレンジックキットとクラウドダッシュボードを展開するため、CAGR 11.0%で増加しています。

* 認証プログラムは、すべてのノードが参加することで成功し、物流パートナーにシリアル化コードのスキャンを義務付ける契約条項が増加しています。

地域別分析

* 北米:

* 2024年の収益の32.4%を占め、DSCSAの厳格な施行と、真正性の証明を提供する販売者を優遇する成熟したEC市場に支えられています。

* 2030年までに市場規模は26億米ドルに達すると予測されており、医薬品の継続的な注文と食品安全プログラムでの強力な採用によって維持されます。

* 欧州:

* デジタル製品パスポートとEUDRフレームワークを通じて第2位に位置し、材料の来歴の上流記録を義務付けています。

* パリやミラノに本社を置く高級コングロマリットは、販売時点以降のトレーサビリティを確保するため、地域全体でブロックチェーンの導入を拡大しています。

* アジア太平洋:

* 2030年までに最高のCAGR 12.3%を記録すると予測されています。中産階級の消費増加、市場での輸入の横行、政府のスマート税関イニシアチブが集中しています。

* 中国のAI検査プラットフォームは、他のASEAN加盟国にとってのベストプラクティスを設定しています。ブランドは、市場ごとに言語と税制にローカライズされた可変QRコードを組み込むことで対応しています。

競争環境

市場は中程度の断片化状態にあり、上位5社が合計収益の40%弱を占めています。主要企業は、物理的なマーカーとソフトウェア分析を組み合わせた垂直統合型スタックを通じて差別化を図っています。TraceLinkの16のGS1トラストマークは規制への深い対応を示し、Digimarcのデジタル透かし特許は不正な複製に対する抑止力を強化しています。

戦略的投資は、工場拡張、クラウド分析、コンソーシアムガバナンスに集中しています。Avery DennisonはRFID容量を拡大してコストリーダーシップを確立し、LEED認証を取得して持続可能性調達基準に適合させています。De La RueはSaaSベースのTraceologyに転換し、年金収入を創出し、周期的なパスポート注文を平滑化しています。

パートナーエコシステムも重要な競争領域です。半導体大手はセキュリティIPブロックを組み込んだリファレンスデザインを提供し、すべてのスマートラベルのデフォルトシリコンとなることを目指しています。コンサルティング会社は、デジタルパスポートアドバイザリーをESGサービスに組み込み、ブランド保護をより広範なバリューチェーン変革プロジェクトに組み込んでいます。

最近の業界動向

* 2025年3月: 森林管理協議会(FSC)が、森林破壊コンプライアンス記録を自動化し、CoCの信頼性を強化するブロックチェーンプラットフォーム「FSC Trace」を発表しました。

* 2025年1月: TraceLinkが16のGS1 US適合トラストマークをすべて取得し、DSCSAデータ交換の事実上の標準としての地位を確立しました。

* 2024年12月: IDEMIAが、物理的な耐久性とリモート生体認証を融合したレーザー刻印コード「IDQR」をリリースしました。

本レポートは、「グローバル認証およびブランド保護市場」に関する詳細な分析を提供しています。製品の真正性を検証するための幅広い技術と戦略を網羅しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されています。

市場は、2030年までに年平均成長率(CAGR)11.18%という二桁のペースで成長すると予測されています。この成長は、政府によるシリアル化義務化、AIを活用した偽造品の脅威の増大、そしてブランドオーナーによる消費者との直接的なエンゲージメントへの需要が主な要因となっています。特に、スマートフォン認証は、ユニバーサルカメラフォンの普及により導入障壁が低く、2025年から2030年の間に最も大きな収益増に貢献すると見込まれています。ブロックチェーンは不変の台帳を確保し、QRコードはブロックチェーン記録を取得するための低コストな消費者インターフェースを提供することで、セキュリティと利便性を両立させています。また、米国医薬品サプライチェーンセキュリティ法(DSCSA)の2025年11月までの遵守義務により、米国の製薬業界関係者は、販売可能なすべてのユニットについてEPCISデータの検証と交換が求められ、シリアル化プラットフォームが中核的な運用システムへと昇格しています。

市場の動向としては、複数の主要な推進要因と抑制要因が特定されています。

推進要因としては、以下の点が挙げられます。

* 米国製薬業界におけるFDA DSCSAのシリアル化期限の到来

* 中国からヨーロッパへの越境ECの爆発的な増加

* NFC対応デジタルパスポートへの高級ブランドの転換

* 食品・飲料のリコールが加速させる改ざん防止QRコードの採用

* DACH地域におけるブロックチェーンを活用した炭素トレーサビリティ義務化

* GCC諸国におけるタバコおよびアルコール製品に対する物品税スタンプの導入

一方、抑制要因としては、以下の課題が指摘されています。

* AI生成によるスーパーフェイクが偽造コスト曲線を低下させていること

* 低マージンのFMCG(日用消費財)におけるDNAタガントの高単価

* 各国の追跡・追跡ハブ間の相互運用性のギャップ

* データ主権に関する規制がクラウド展開を遅らせていること

このセクションでは、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測は、多角的なセグメンテーションに基づいて提供されています。

認証モード別では、スマートフォン認証とブロックチェーン認証に分けられます。タイプ別では、目視可能な(Overt)、隠された(Covert)、法医学的な(Forensic)、デジタル(Digital)の各タイプがあります。提供内容別では、製品(セキュリティ機能)、ソリューション(追跡・追跡/シリアル化)、サービス(マネージドおよびコンサルティング)に分類されます。技術別では、セキュリティラベルとインク、ホログラム、バーコード、RFID/NFC、QRコード、不可視インクとグラフィックス、マイクロプリンティング、デジタル透かし、DNAタギングなどが分析対象です。認証チャネル別では、オンライン/ウェブ、モバイルアプリ、組み込みハードウェアが検討されます。アプリケーション別では、医薬品、食品・飲料、小売・Eコマース、家電製品、自動車・産業、高級品・ファッション、タバコ・アルコール、政府文書・通貨、その他(航空宇宙、農薬、建材など)といった幅広い分野がカバーされています。エンドユーザー別では、ブランドオーナー/メーカー、流通業者/卸売業者、ロジスティクスおよび3PL、法執行機関が対象です。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった主要地域および国々が詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。また、3M Company、Authentix Inc.、Avery Dennison Corporation、De La Rue plc、Giesecke + Devrient GmbH、Honeywell International Inc.、Infineon Technologies AG、Zebra Technologies Corp.、HID Global Corp.、Applied DNA Sciences、Merck KGaA (Brand Protection)、OpSec Security Group、SICPA SA、SML Group、Digimarc Corp.など、20社以上の主要企業のプロファイルが含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが詳述されています。

レポートでは、市場の機会と将来の見通しについても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。本レポートは、認証およびブランド保護市場の現状と将来を包括的に理解するための貴重な情報源であり、市場の成長を牽引する要因、直面する課題、そして多様なセグメントにおける詳細な分析を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国製薬業界におけるFDA DSCSAシリアル化期限の到来

- 4.2.2 中国からヨーロッパへの越境ECの爆発的増加

- 4.2.3 ラグジュアリーブランドのNFC対応デジタルパスポートへの転換

- 4.2.4 食品・飲料のリコールによる改ざん防止QRコード導入の加速

- 4.2.5 DACH地域におけるブロックチェーンを活用した炭素追跡義務化

- 4.2.6 GCCにおけるタバコ・アルコール製品の物品税スタンプ

- 4.3 市場の阻害要因

- 4.3.1 AI生成によるスーパーフェイクが偽造コスト曲線を低下

- 4.3.2 低マージンFMCGにおけるDNAタガントの高単価

- 4.3.3 各国の追跡・追跡ハブ間の相互運用性のギャップ

- 4.3.4 データ主権の制限がクラウド導入を遅らせる

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 モード別

- 5.1.1 スマートフォン認証

- 5.1.2 ブロックチェーン認証

- 5.2 タイプ別

- 5.2.1 公然型

- 5.2.2 隠蔽型

- 5.2.3 法医学型

- 5.2.4 デジタル型

- 5.3 提供形態別

- 5.3.1 製品(セキュリティ機能)

- 5.3.2 ソリューション(追跡・追尾/シリアル化)

- 5.3.3 サービス(マネージドおよびコンサルティング)

- 5.4 技術別

- 5.4.1 セキュリティラベルとインク

- 5.4.2 ホログラム

- 5.4.3 バーコード

- 5.4.4 RFID / NFC

- 5.4.5 QRコード

- 5.4.6 不可視インクとグラフィックス

- 5.4.7 マイクロプリンティング

- 5.4.8 デジタル透かし

- 5.4.9 DNAタギング

- 5.5 認証チャネル別

- 5.5.1 オンライン/ウェブ

- 5.5.2 モバイルアプリ

- 5.5.3 組み込みハードウェア

- 5.6 用途別

- 5.6.1 医薬品

- 5.6.2 食品および飲料

- 5.6.3 小売およびEコマース

- 5.6.4 家電製品

- 5.6.5 自動車および産業

- 5.6.6 高級品およびファッション

- 5.6.7 タバコおよびアルコール

- 5.6.8 政府文書および通貨

- 5.6.9 その他(航空宇宙、農薬、建材)

- 5.7 エンドユーザー別

- 5.7.1 ブランドオーナー/メーカー

- 5.7.2 流通業者/卸売業者

- 5.7.3 ロジスティクスおよび3PL

- 5.7.4 法執行機関

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 南米のその他の地域

- 5.8.3 欧州

- 5.8.3.1 英国

- 5.8.3.2 ドイツ

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 北欧諸国

- 5.8.3.7 ベネルクス

- 5.8.3.8 欧州のその他の地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 ASEAN

- 5.8.4.6 オーストラリア

- 5.8.4.7 ニュージーランド

- 5.8.4.8 アジア太平洋のその他の地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 GCC

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 イスラエル

- 5.8.5.1.4 中東のその他の地域

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 ナイジェリア

- 5.8.5.2.3 エジプト

- 5.8.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M Company

- 6.4.2 Authentix Inc.

- 6.4.3 Avery Dennison Corporation

- 6.4.4 De La Rue plc

- 6.4.5 Giesecke + Devrient GmbH

- 6.4.6 AlpVision SA

- 6.4.7 Brady Corporation

- 6.4.8 Honeywell International Inc

- 6.4.9 Infineon Technologies AG

- 6.4.10 Zebra Technologies Corp.

- 6.4.11 HID Global Corp.

- 6.4.12 Applied DNA Sciences

- 6.4.13 Merck KGaA (Brand Protection)

- 6.4.14 OpSec Security Group

- 6.4.15 SICPA SA

- 6.4.16 SML Group

- 6.4.17 NanoMatriX International

- 6.4.18 Sun Chemical (DIC Corp.)

- 6.4.19 Covectra Inc.

- 6.4.20 CCL Industries

- 6.4.21 Digimarc Corp.

- 6.4.22 NeuroTags Inc.

- 6.4.23 Authentic Vision GmbH

- 6.4.24 Scantrust SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

認証・ブランド保護の領域は、現代のビジネス環境において極めて重要なテーマとして認識されております。これは、製品やサービスの真正性を証明する「認証」と、企業が築き上げてきたブランドの価値や評判を守る「ブランド保護」という二つの側面を統合した概念でございます。グローバル化の進展、電子商取引の拡大、そして模倣品や不正流通の巧妙化に伴い、企業が自社の競争力を維持し、消費者の信頼を獲得するためには、この分野への戦略的な取り組みが不可欠となっております。

まず、認証・ブランド保護の「定義」についてご説明いたします。認証とは、製品、サービス、情報、または個人の身元が本物であること、あるいは特定の基準や要件を満たしていることを確認し、証明するプロセスを指します。一方、ブランド保護とは、企業の知的財産権(商標、特許、著作権など)を侵害する行為、模倣品の製造・販売、不正な並行輸入、オンラインでのブランド毀損などから、ブランドの価値、評判、収益を守るためのあらゆる活動を意味します。この二つは密接に連携しており、認証技術はブランド保護の強力な手段として機能し、ブランド保護の取り組みは認証の信頼性を高めることに繋がります。

次に、「種類」について見てまいります。認証の側面では、製品そのものに施される物理的な認証(ホログラム、セキュリティインク、RFID、NFCタグ、QRコード、シリアル番号など)、サプライチェーン全体におけるトレーサビリティ認証(生産履歴、流通経路の追跡)、デジタルコンテンツの認証(デジタルウォーターマーク、DRM)、そしてオンラインサービスにおけるユーザー認証(多要素認証、生体認証)などが挙げられます。ブランド保護の側面では、模倣品対策(物理的・デジタルな識別技術の導入、市場監視、法執行機関との連携)、不正流通対策(グレーマーケットの監視、地理的制限の設定)、知的財産権保護(商標登録、特許出願、侵害監視)、そしてブランドイメージ保護(オンラインレピュテーション管理、風評被害対策)など多岐にわたります。

これらの「用途」は、様々な業界で幅広く活用されております。例えば、高級ブランド品業界では、模倣品によるブランド価値の希釈化を防ぐため、製品一つ一つに高度な認証技術を導入し、消費者がスマートフォンで真贋を判定できる仕組みを提供しています。医薬品業界では、偽薬による健康被害を防ぐため、製品の製造から流通までの全過程を追跡可能なトレーサビリティシステムが義務付けられつつあります。食品・飲料業界では、産地偽装や品質表示の不正を防ぎ、消費者に安全・安心な製品を届けるために、ブロックチェーンを活用したサプライチェーン認証が注目されています。電子機器業界では、部品の偽造や不正な修理を防ぐために、シリアル番号管理や改ざん防止技術が用いられています。また、ソフトウェアやデジタルコンテンツにおいては、不正コピーや著作権侵害を防ぐための認証・保護技術が不可欠です。

「関連技術」も日々進化しております。物理的な認証技術としては、肉眼では判別できないマイクロテキスト、特殊な光で発光するセキュリティインク、見る角度で色が変わるホログラム、無線通信で情報を読み取るRFIDやNFCタグ、そしてスマートフォンで簡単に読み取れるQRコードなどが広く利用されています。デジタル技術としては、改ざんが極めて困難な分散型台帳技術であるブロックチェーンが、製品のトレーサビリティや真正性証明に活用され、サプライチェーンの透明性を高めています。AI(人工知能)は、オンライン上の模倣品画像を自動で検知したり、不正な販売パターンを分析したりするのに役立っています。ビッグデータ分析は、市場のトレンドや不正行為の兆候を早期に発見するために利用され、暗号技術はデジタル情報の安全なやり取りを保証します。これらの技術を組み合わせた統合プラットフォームも登場し、企業は一元的に認証・ブランド保護戦略を実行できるようになっています。

「市場背景」としては、いくつかの要因が挙げられます。第一に、グローバル化の進展により、製品のサプライチェーンが複雑化し、国境を越えた模倣品の製造・流通が容易になりました。第二に、EC市場の爆発的な拡大は、消費者が手軽に商品を購入できる利便性をもたらした一方で、オンラインマーケットプレイスが模倣品の温床となるリスクも高めました。第三に、消費者の意識の変化です。製品の安全性、品質、そして倫理的な調達に対する関心が高まり、企業には透明性の高い情報開示が求められるようになりました。第四に、各国政府による法規制の強化です。特に医薬品や食品分野では、製品の真正性やトレーサビリティに関する規制が厳格化されており、企業はこれに対応する必要があります。最後に、ブランドが企業の最も重要な資産の一つであるという認識が広がり、その価値を守るための投資が積極的に行われるようになりました。

「今後の展望」としましては、認証・ブランド保護の領域はさらなる進化を遂げると予想されます。AIとブロックチェーンの融合は、より高度で自律的な模倣品検知・追跡システムを実現し、サプライチェーン全体の透明性と信頼性を飛躍的に向上させるでしょう。IoTデバイスとの連携により、製品の使用状況や環境データまで含めた詳細なトレーサビリティが可能となり、製品のライフサイクル全体を通じた真正性保証が実現するかもしれません。また、認証技術は単なる真贋判定に留まらず、消費者とのエンゲージメントを高めるツールとしても活用されるようになります。例えば、認証コードをスキャンすることで、製品のストーリー、製造者の情報、限定コンテンツへのアクセス、ロイヤリティプログラムへの参加など、パーソナライズされた体験を提供することが可能になります。これにより、ブランドは消費者との直接的な関係を強化し、ブランドロイヤリティの向上に繋げることができます。さらに、サステナビリティやエシカル消費への関心の高まりから、製品の環境負荷や労働条件に関する認証も重要性を増し、ブランド保護の新たな側面として確立されていくでしょう。国際的な協力体制の強化や法規制の調和も進み、国境を越えた模倣品対策がより効果的に実施されることが期待されます。企業は、これらの技術と戦略を統合的に活用し、変化する市場環境と消費者のニーズに対応していくことが求められます。