自閉スペクトラム症治療市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自閉症スペクトラム障害治療市場レポートは、薬効分類(抗精神病薬、SSRI/抗うつ薬、精神刺激薬、ホルモン療法など)、ASDタイプ(自閉性障害、アスペルガー症候群、レット症候群など)、年齢層(小児、思春期など)、流通チャネル(病院薬局、小売店およびドラッグストアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

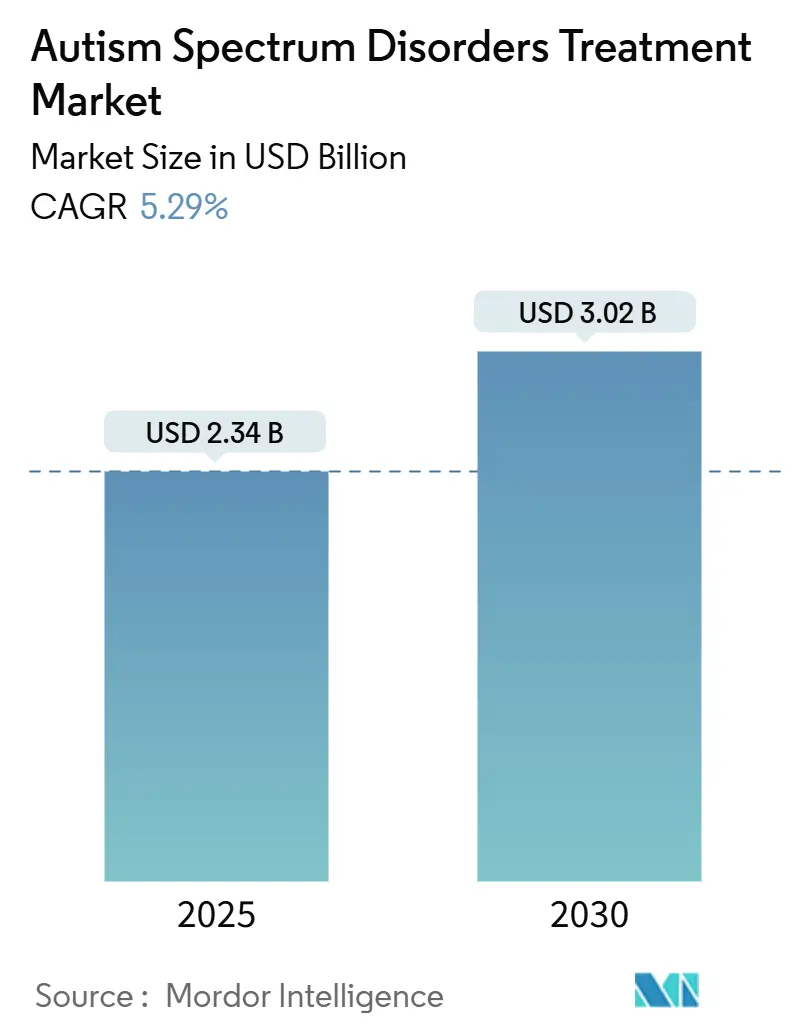

自閉スペクトラム症治療市場は、2025年には23.4億米ドル、2030年には30.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.29%が見込まれています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いとされています。

この市場は、カンナビノイド系医薬品の急速な普及、FDA承認のデジタル診断ツールの利用拡大、およびソフトウェア医療機器に対する償還範囲の拡大により、対症療法からメカニズムに基づいた介入へと投資がシフトしています。バイオマーカー発見に基づく精密医療戦略は遺伝子検査サービスを補完し、対象患者層を拡大しつつ、治療選択の精度を向上させています。同時に、日本や中国の規制当局は植物由来医薬品の迅速承認経路を開設しており、成長の勢いは東方へと向かっています。競争環境は断片化されており、小規模なイノベーター企業はマイクロバイオーム、エンドカンナビノイド、神経ペプチド科学を活用して既存の抗精神病薬の地位を回避しようとしていますが、既存企業は依然として深い支払い者との関係を通じて病院ベースの処方パターンを維持しています。

主要な市場動向の要点

* 薬物クラス別: 2024年には抗精神病薬が自閉スペクトラム症治療市場の41.57%を占め、主導的な地位にありました。一方、カンナビノイド療法は2030年までに8.79%のCAGRで成長すると予測されています。

* ASDタイプ別: 2024年には自閉症が53.78%のシェアを占めました。レット症候群の治療薬は、2030年までに8.22%のCAGRで最も急速に成長すると見込まれています。

* 年齢層別: 2024年には小児セグメントが自閉スペクトラム症治療市場の45.88%を占めました。成人向け治療薬は2030年までに8.92%のCAGRで拡大しています。

* 流通チャネル別: 2024年には病院薬局が自閉スペクトラム症治療市場の60.48%を占めました。オンライン薬局は2030年までに9.01%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の46.23%を占めました。一方、アジア太平洋地域は2030年までに7.91%のCAGRを記録すると予測されています。

市場の成長要因

* 自閉スペクトラム症(ASD)の高い負担: 現在、36人に1人の子どもがASDと診断されており、労働集約的な行動療法に依存する医療システムに大きな負担をかけています。攻撃性が安全を脅かす場合、家族は薬物療法を求める傾向があります。2029年までに生涯経済的負担は7兆米ドルに達すると推定されており、これは医療費と生産性損失を反映しています。製薬パイプラインは依然として小児のニーズに焦点を当てていますが、若年成人における診断の増加は未治療人口を拡大しており、成人セグメントの8.92%のCAGR見通しを裏付けています。自閉症の思春期患者の3分の2が精神安定剤を服用しており、より安全で標的を絞った薬剤に対する満たされていない需要が浮き彫りになっています。

* 意識向上と早期診断プログラム、政府資金の増加: 米国国立精神衛生研究所(NIMH)は神経科学に470億米ドル、保健資源サービス局(HRSA)は自閉症プログラムに500万米ドルを割り当て、国家的な優先事項を強化しています。多段階スクリーニングネットワークは、十分なサービスを受けていないグループにおける検出を改善しており、StrandDx ASDのようなFDA指定ツールは、出生時に80~90%の精度で予測を可能にすると期待されています。早期の特定は治療期間を延長し、治療薬開発者の継続的な収益モデルを支援します。

* ASD治療薬に対する償還範囲の拡大: HighmarkはCognoaのCanvas Dxを事前承認なしで償還するようになり、デジタル診断に対する支払い者の開放性を示しています。TRICAREの自閉症ケアデモンストレーションは応用行動分析(ABA)をカバーし、州のメディケイドプランは自閉症サービスをマネージドケアに統合することで、救急部門の利用を減らしつつ、スケーラブルなクリニックチェーンにプライベートエクイティ資本を引き付けています。カンナビノイド系医薬品やソフトウェア治療薬のカバー範囲拡大は、イノベーターの商業化までの期間を短縮します。

* 新規薬剤の堅牢な後期パイプライン: YamoのL1-79の第2相試験成功は、社会機能の7.94ポイントの改善をもたらし、カテコールアミン調節戦略のリスクを低減しました。DeFloriaのマルチカンナビノイドAJA001はIND承認を獲得し、自閉症におけるFDA初の植物由来経路を開拓しました。マイクロバイオーム剤AB-2004は第2b相試験の主要評価項目を達成し、バソプレシンおよびオキシトシンアナログは機能的改善を示しており、治療標的を多様化し、開発リスクを希薄化しています。

市場の抑制要因

* 長期薬物療法の高コスト: 生涯にわたる薬物療法はコストが累積し、特に支払い者の予算が厳しい地域では普及を妨げます。抗精神病薬の代謝モニタリングは検査費用と臨床医の診察を追加し、服薬遵守のギャップは高価な介入を必要とする再発エピソードを引き起こします。多剤併用は患者を付加的な副作用リスクにさらし、約30%の個人が2種類以上の薬剤を服用しており、複雑さと経済的負担を増大させています。

* 厳格な規制上のハードルと限られた代替エンドポイント: FDAは、刺激性だけでなく、中核的な社会コミュニケーションの改善を要求しており、主観的な評価者変動を伴う行動尺度に依存する試験期間を長期化させています。植物由来候補薬は医薬品グレードの一貫性を示す必要があり、製造コストを増加させます。国際的な調和の欠如は、承認までの期間をさらに長期化させます。

* 既存薬の限定的な有効性と副作用: 特に小児科の現場では、既存薬の有効性が限定的であり、副作用が懸念されています。

セグメント分析

* 薬物クラス別: 抗精神病薬は、イライラに対するリスペリドンとアリピプラゾールの承認に支えられ、2024年には41.57%の市場シェアを維持しました。しかし、代謝リスクのため成長は鈍化しており、一方、カンナビノイド治療薬は植物由来医薬品のFDA承認が広がるにつれて8.79%のCAGRを記録しています。抗うつ薬とSSRIは不安の併存症に対して安定しており、メチルフェニデートなどの刺激薬はADHDとの重複のために支持を得ています。ホルモンベースのアプローチはオキシトシンとバソプレシンアナログを介して進展し、マイクロバイオーム調節薬は第2相試験で成功を示しています。進化するエビデンスは、神経科医に抗てんかん薬の使用をより催奇形性の低い薬剤へとシフトさせています。AJA001とHOPE-1が承認されれば、カンナビノイド薬の市場規模は著しく拡大する可能性がありますが、厳格なロット一貫性試験が依然として障壁となっています。抗精神病薬の既存企業は、シェアを守るために長時間作用型注射剤を展開していますが、患者と介護者の感情は社会的な欠陥を治療する療法へと傾いており、予測期間中にカテゴリーの変革が起こる可能性があります。

* ASDタイプ別: 自閉症は診断の有病率を反映して、2024年には収益の53.78%を占めました。レット症候群は、稀ではあるものの明確に定義された遺伝子変異型であり、トロフィネチドのファーストインクラス承認により、8.22%のCAGRで最も急速に成長しています。市場アクセスチームは、症候群特異的な適格性について臨床医を教育しており、広範囲な処方から遺伝子型に基づいた選択肢へと認識をシフトさせています。カナダの優先審査と潜在的なEUでの申請が地理的範囲を広げるにつれて、レット症候群治療薬の市場規模はさらに拡大するでしょう。DAYBUEの成功は、フェラン・マクダーミッド症候群や脆弱X症候群のプログラムへの投資を促し、プレミアム価格を要求できるオーダーメイドの分子への勢いを示しています。

* 年齢層別: 小児が依然として収益の45.88%を占めていますが、成人は8.92%のCAGRで最も急速に成長しているコホートです。意識の向上と洗練された診断基準により、18歳以上の人々の症例が発見されており、メディケイドはサービス需要の増加に備えています。治療プロトコルは現在、気分障害や注意欠陥の併存症薬を統合し、成人患者の複雑なニーズに対応する包括的なアプローチを提供しています。

* 治療法別: 薬物療法は、2024年に市場の58.12%を占める主要なセグメントであり、DAYBUEのような画期的な治療法が市場を牽引しています。行動療法と認知行動療法(CBT)は、薬物療法を補完する重要な役割を果たし、患者の生活の質を向上させています。遺伝子治療や細胞治療などの先進的な治療法は、まだ初期段階にありますが、長期的な治療効果と病態修飾の可能性から、将来の成長ドライバーとして期待されています。これらの治療法は、特定の遺伝子変異を持つ患者に焦点を当て、個別化医療の進展を加速させるでしょう。

* エンドユーザー別: 病院薬局は、専門的な診断と治療の提供により、市場の40.55%を占めています。専門クリニックは、特定の症候群に特化したケアを提供し、患者と家族にとって重要なリソースとなっています。オンライン薬局と小売薬局は、利便性とアクセスのしやすさから、特に維持療法においてそのシェアを拡大しています。遠隔医療の普及は、診断後のフォローアップと処方箋の補充において、これらのチャネルの成長をさらに後押ししています。

* 地域別: 北米は、先進的な医療インフラ、高い診断率、および主要な製薬企業の存在により、2024年に市場の42.30%を占める最大の地域です。米国は、DAYBUEの承認と強力な償還制度により、この地域の成長を牽引しています。欧州は、意識向上キャンペーンと研究開発への投資の増加により、着実に成長しています。アジア太平洋地域は、特に中国とインドにおける医療支出の増加と診断能力の向上により、最も急速に成長している地域であり、今後数年間で大きな市場機会を提供すると予想されます。ラテンアメリカ、中東、アフリカは、まだ初期段階にありますが、医療アクセスの改善と診断技術の導入により、潜在的な成長が見込まれます。

市場の課題と機会

自閉症スペクトラム障害および関連症候群の市場は、いくつかの課題に直面しています。診断の遅れ、特に成人期における診断の遅れは、早期介入の機会を逃し、治療効果を低下させる可能性があります。また、治療費の高さ、特にプレミアム価格の新規治療薬は、患者と医療システムに経済的負担をかける可能性があります。さらに、治療法の選択肢が限られていること、特に特定の遺伝子変異を持つ患者に対するオーダーメイドの治療法が不足していることも課題です。

しかし、この市場には大きな機会も存在します。遺伝子スクリーニングとバイオマーカー研究の進歩は、より早期かつ正確な診断を可能にし、個別化医療の発展を促進します。人工知能(AI)と機械学習の統合は、診断プロセスを改善し、治療計画を最適化する可能性を秘めています。未診断の成人患者の増加は、新たな市場セグメントを開拓し、意識向上キャンペーンと診断基準の改善を通じて、これらの患者に適切なケアを提供することができます。また、新興市場における医療インフラの改善と医療支出の増加は、新たな成長機会を生み出すでしょう。

結論

自閉症スペクトラム障害および関連症候群の市場は、診断技術の進歩、治療法の革新、および意識の向上により、今後数年間で大幅な成長を遂げると予想されます。特にレット症候群のような特定の症候群に焦点を当てた治療法の開発は、個別化医療の未来を示唆しています。製薬企業、医療提供者、および政策立案者は、協力してこれらの課題に対処し、患者の生活の質を向上させるための革新的なソリューションを提供する必要があります。

本レポートは、自閉スペクトラム症(ASD)治療市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の定義と範囲

本市場は、抗精神病薬、選択的セロトニン再取り込み阻害薬(SSRIs)、精神刺激薬、ホルモン療法、抗てんかん薬、カンナビノイド系治療薬、マイクロバイオーム調節薬などの処方薬に加え、応用行動分析(ABA)、言語療法、作業療法といった構造化されたエビデンスに基づく介入を含みます。これらは病院、クリニック、在宅環境で認定専門家によって提供されるものです。栄養補助食品、診断スクリーニングツール、および査読された有効性のない非公式な代替療法は対象外とされています。

エグゼクティブサマリーと市場概況

ASD治療市場は、2025年の23.4億米ドルから2030年には30.2億米ドルに成長し、年平均成長率(CAGR)は5.29%と予測されています。

* 地域別成長: アジア太平洋地域が最も急速に成長しており、中国と日本における新規治療法の承認手続きの合理化により、2030年までに7.91%のCAGRが見込まれています。

* 薬剤クラス別成長: カンナビノイド系治療薬が8.79%のCAGRで最も急速に拡大しており、抗精神病薬の優位性に挑戦しています。

* 年齢層別成長: 成人セグメントは、診断の遅れと意識向上により、満たされていないニーズが明らかになり、18歳以上の個人向け治療法が8.92%のCAGRで成長しています。

* デジタルツールの影響: FDA承認の診断ツール(例:Canvas Dx)は診断時間を短縮し、AI対応のモニタリングアプリは投薬調整をガイドすることで、治療の精度を向上させています。

* 希少ASDサブタイプへの投資: レット症候群に対するトロフィネチドの成功は、遺伝子型特異的薬剤が高額な価格設定と迅速な規制審査を確保できることを証明し、希少なASDサブタイプに対する精密医療プログラムへの民間部門の投資を促進しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ASDの高い罹患率

* 意識向上と早期診断イニシアチブ、および政府資金の増加

* ASD治療に対する償還範囲の拡大

* 新規治療薬の強力な後期パイプライン

* 診断ツールとデジタル治療法の進歩

* 希少なASDサブタイプへの民間部門の投資と協力

市場の阻害要因

一方、市場の成長を抑制する要因には、以下の点が挙げられます。

* 長期にわたる薬物管理の高コスト

* 厳格な規制上のハードルと限られた代替エンドポイント

* 既存薬の限られた有効性と副作用

* プールされたゲノムデータセットにおけるデータプライバシーの制限

市場のセグメンテーション

市場は、以下の主要なセグメントに詳細に分析されています。

* 薬剤クラス別: 抗精神病薬、SSRIs/抗うつ薬、精神刺激薬、ホルモン療法、抗てんかん薬、カンナビノイド系治療薬、マイクロバイオーム調節薬、その他の薬剤クラス。

* ASDタイプ別: 自閉症、アスペルガー症候群、PDD-NOS、レット症候群、小児期崩壊性障害、その他のタイプ。

* 年齢層別: 小児(2~12歳)、青年(13~17歳)、成人(18歳以上)。

* 流通チャネル別: 病院薬局、小売・ドラッグストア、専門薬局、オンライン薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

競争環境

競争環境では、市場集中度、市場シェア分析、およびQ BioMed Inc.、PaxMedica Inc.、Yamo Pharmaceuticals LLC、大塚製薬、F. Hoffmann-La Roche Ltd.、Curemark LLC、Zynerba Pharmaceuticals Inc.、Axial Therapeutics、STALICLA SA、Johnson & Johnson (Janssen)、Jazz Pharma、Eli Lilly and Company、Pfizer Inc.、NeuroNOS、DeFloria, Inc.、Jaguar Gene Therapy、Anavex Life Sciences Corp.などを含む主要企業のプロファイルが提供されています。

調査方法

調査方法は、トップダウンのアプローチとボトムアップの検証を組み合わせたもので、一次調査(小児精神科医、行動分析士、薬局バイヤー、保険支払い担当者へのインタビュー)と二次調査(米国CDCの自閉症有病率データ、WHOグローバルヘルスオブザーバトリー、OECD保健支出シリーズ、FDA医薬品販売ダッシュボード、Autism Speaksなどの協会ポータル、企業提出書類、投資家向けプレゼンテーション、プレスリリース、D&B Hoovers、Dow Jones Factivaなどの有料リポジトリ)を通じてデータを収集しています。厳格なデータ検証と年次更新サイクルにより、信頼性の高いベースラインを提供しています。

市場の機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、ASD治療市場が進化し続ける中で、満たされていないニーズと新たな成長分野を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自閉症スペクトラム障害(ASD)の高い負担

- 4.2.2 意識の高まりと早期診断イニシアチブ、および政府資金の投入

- 4.2.3 ASD治療に対する償還範囲の拡大

- 4.2.4 新規治療薬の堅調な後期パイプライン

- 4.2.5 診断ツールとデジタル治療法の進歩

- 4.2.6 希少なASDサブタイプに対する民間部門の投資協力と資金提供

- 4.3 市場の阻害要因

- 4.3.1 長期薬物管理の高コスト

- 4.3.2 厳格な規制上のハードルと限られた代替エンドポイント

- 4.3.3 既存薬の限られた有効性と副作用

- 4.3.4 プールされたゲノムデータセットに対するデータプライバシーの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 薬物クラス別

- 5.1.1 抗精神病薬

- 5.1.2 SSRI / 抗うつ薬

- 5.1.3 興奮剤

- 5.1.4 ホルモン療法

- 5.1.5 抗けいれん薬

- 5.1.6 カンナビノイド系治療薬

- 5.1.7 マイクロバイオーム調節剤

- 5.1.8 その他の薬物クラス

- 5.2 ASDタイプ別

- 5.2.1 自閉症

- 5.2.2 アスペルガー症候群

- 5.2.3 広汎性発達障害-特定不能

- 5.2.4 レット症候群

- 5.2.5 小児期崩壊性障害

- 5.2.6 その他のタイプ

- 5.3 年齢層別

- 5.3.1 小児 (2~12歳)

- 5.3.2 青少年 (13~17歳)

- 5.3.3 成人 (18歳以上)

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売店 & ドラッグストア

- 5.4.3 専門薬局

- 5.4.4 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Q バイオメッド社

- 6.3.2 パックスメディカ社

- 6.3.3 ヤモ・ファーマシューティカルズLLC

- 6.3.4 大塚製薬株式会社

- 6.3.5 F. ホフマン・ラ・ロシュ社

- 6.3.6 キュアマークLLC

- 6.3.7 ザイナーバ・ファーマシューティカルズ社

- 6.3.8 アクシアル・セラピューティクス

- 6.3.9 スタリクラSA

- 6.3.10 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.11 ジャズ・ファーマ

- 6.3.12 イーライリリー・アンド・カンパニー

- 6.3.13 ファイザー社

- 6.3.14 ニューロノス

- 6.3.15 デフロリア社

- 6.3.16 ジャガー・ジーン・セラピー

- 6.3.17 アナベックス・ライフ・サイエンシズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自閉スペクトラム症治療に関する包括的な概要を以下に述べさせていただきます。

自閉スペクトラム症治療は、神経発達症の一つである自閉スペクトラム症(ASD)を持つ方々が、その特性を理解し、社会生活に適応し、生活の質を向上させることを目的とした多岐にわたる支援や介入の総称でございます。ASDは、社会的なコミュニケーションと相互作用における持続的な困難、および限定された反復的な行動、興味、活動によって特徴づけられます。これらの特性は個人差が大きく、その現れ方も多様であるため、治療は一人ひとりの特性や発達段階、ニーズに合わせて個別化されることが極めて重要でございます。完治を目指すものではなく、特性への理解を深め、強みを活かし、困難を軽減するための支援が中心となります。

治療の種類は多岐にわたり、主に以下のカテゴリーに分類されます。第一に、行動療法が挙げられます。中でも応用行動分析(ABA)は、科学的根拠に基づいた最も確立された治療法の一つです。これは、行動の原理を理解し、望ましい行動を増やし、不適切な行動を減らすことを目指します。具体的なスキル(コミュニケーション、社会性、自己管理など)を細分化し、報酬を用いて段階的に習得を促します。第二に、発達支援や療育があります。これは、言語聴覚療法(ST)によるコミュニケーション能力の向上、作業療法(OT)による感覚統合や微細運動の発達支援、理学療法(PT)による粗大運動の発達支援などを含みます。特に早期介入は、脳の可塑性が高い乳幼児期に集中的な支援を行うことで、その後の発達に大きな良い影響を与えることが知られています。第三に、薬物療法がございます。ASDの核症状を直接的に治療する薬は現在のところ存在しませんが、ASDに併存しやすい症状(例えば、注意欠陥・多動症(ADHD)の症状、不安症、うつ病、てんかん、不眠、易刺激性など)を緩和するために用いられます。抗精神病薬、ADHD治療薬、抗不安薬、抗うつ薬などが医師の判断のもと処方されることがあります。第四に、心理社会的介入があります。ソーシャルスキルトレーニング(SST)は、社会的な状況での適切な行動やコミュニケーションの方法を学ぶための集団または個別でのトレーニングです。また、認知行動療法(CBT)は、特に併存する不安やうつ病の症状に対して、思考パターンや行動を修正することで対処能力を高めることを目指します。最後に、代替・補完療法も存在します。食事療法、サプリメント、芸術療法、動物介在療法などがありますが、これらの中には科学的根拠が十分に確立されていないものも多く、導入に際しては専門家との十分な相談が不可欠です。

これらの治療の用途や目的は、対象者の年齢や発達段階によって異なります。乳幼児期においては、早期発見・早期介入を通じて、コミュニケーションや社会性の基盤を築き、その後の発達を促進することが主な目的です。学齢期では、学校での適応支援、学習支援、友人関係の構築支援、ソーシャルスキルの向上などが重視されます。青年期から成人期にかけては、就労支援、自立した生活を送るためのスキル習得、社会生活への適応、メンタルヘルスの維持が重要な課題となります。また、家族への支援も不可欠であり、ペアレントトレーニングを通じて、家族がASDの特性を理解し、適切な対応方法を学ぶことで、家庭内での安定した環境を築くことを目指します。これらの介入は、いじめ、不登校、うつ病、不安障害といった二次障害の予防にも繋がります。

関連技術の進展は、自閉スペクトラム症治療に新たな可能性をもたらしています。診断支援の分野では、AIを用いた画像診断(MRI、fMRIなど)、眼球運動追跡、音声解析、遺伝子解析などが早期発見の精度向上に貢献しています。これにより、より早い段階での介入が可能になり、予後の改善が期待されます。治療・支援ツールとしては、デジタルセラピューティクス(DTx)が注目されています。スマートフォンアプリやVR/AR技術を活用したソーシャルスキルトレーニング、感情認識トレーニング、注意機能の改善プログラムなどが開発され、場所や時間の制約を受けずに質の高い支援を提供できるようになっています。また、ソーシャルロボット(例:PARO)は、コミュニケーションの練習相手となったり、感情表現の学習を促したりすることで、ASDを持つ方々の社会性発達を支援しています。ウェアラブルデバイスは、心拍数や皮膚電位などの生体情報をモニタリングし、ストレスレベルの可視化や行動パターンの分析を通じて、自己調整能力の向上に役立てられています。さらに、ICTを活用した遠隔支援は、地理的な制約がある地域や、医療機関へのアクセスが困難な方々に対して、オンラインでの療育やカウンセリングを提供し、支援の機会を拡大しています。脳科学研究も進展しており、脳機能イメージングや神経回路解析を通じてASDの病態メカニズムが解明されつつあり、これが将来的な新たな治療標的の発見に繋がる可能性を秘めています。

市場背景としては、自閉スペクトラム症の診断基準の変更や社会的な認知度の向上により、ASDと診断される方の数が増加傾向にあります。これに伴い、個々の特性に応じたオーダーメイドの治療や支援に対するニーズが多様化し、高まっています。特に、早期介入の重要性が広く認識されるようになり、乳幼児期からの療育プログラムへの投資と関心が高まっています。医療、教育、福祉、労働といった多職種間の連携強化も推進されており、切れ目のない支援体制の構築が目指されています。一方で、治療や支援サービスの費用、家族の経済的・精神的負担は依然として大きな課題であり、公的支援のさらなる拡充が求められています。製薬企業、IT企業、スタートアップ企業などが、新規治療法や支援ツールの研究開発に活発に取り組んでおり、この分野は急速な進化を遂げている市場と言えます。

将来展望としては、自閉スペクトラム症治療はさらなる個別化医療の方向へと進むと考えられます。遺伝子情報、脳画像データ、行動データなどを統合的に解析し、一人ひとりの特性に最適な治療計画を立案する「精密医療」の実現が期待されています。デジタル技術の進化は今後も治療効果の向上とアクセシビリティの改善に大きく貢献するでしょう。VR/AR技術はより没入感のあるトレーニング環境を提供し、AIは個人の学習進度や反応に基づいて最適な介入を提案するようになるかもしれません。早期診断・早期介入の分野では、バイオマーカーの発見やAI診断の普及により、超早期(例えば、生後数ヶ月)での介入が可能になることで、発達へのポジティブな影響が最大化される可能性があります。社会全体の理解促進も引き続き重要な課題であり、インクルーシブな社会の実現に向けた啓発活動がより一層推進されるでしょう。薬物療法においては、ASDの核症状に直接作用する新たな薬剤の開発や、既存薬の副作用を軽減する研究が進められています。また、妊娠期からのリスク因子特定と介入に関する予防研究も将来的な可能性として挙げられます。最終的には、乳幼児期から成人期、老年期に至るまで、生涯にわたって切れ目のない支援体制が構築され、ASDを持つ方々がそれぞれのライフステージで充実した生活を送れる社会の実現が目指されています。