自動梱包技術市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動箱詰め技術市場レポートは、コンポーネント(ソフトウェア、サービスなど)、機器タイプ(ファンフォールド給紙型製函機、統合自動包装ラインなど)、最終用途産業(Eコマース・小売、サードパーティロジスティクスプロバイダーなど)、スループット容量(高速:800パック/時超、中速:300~800パック/時など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オートボクシング技術市場の概要

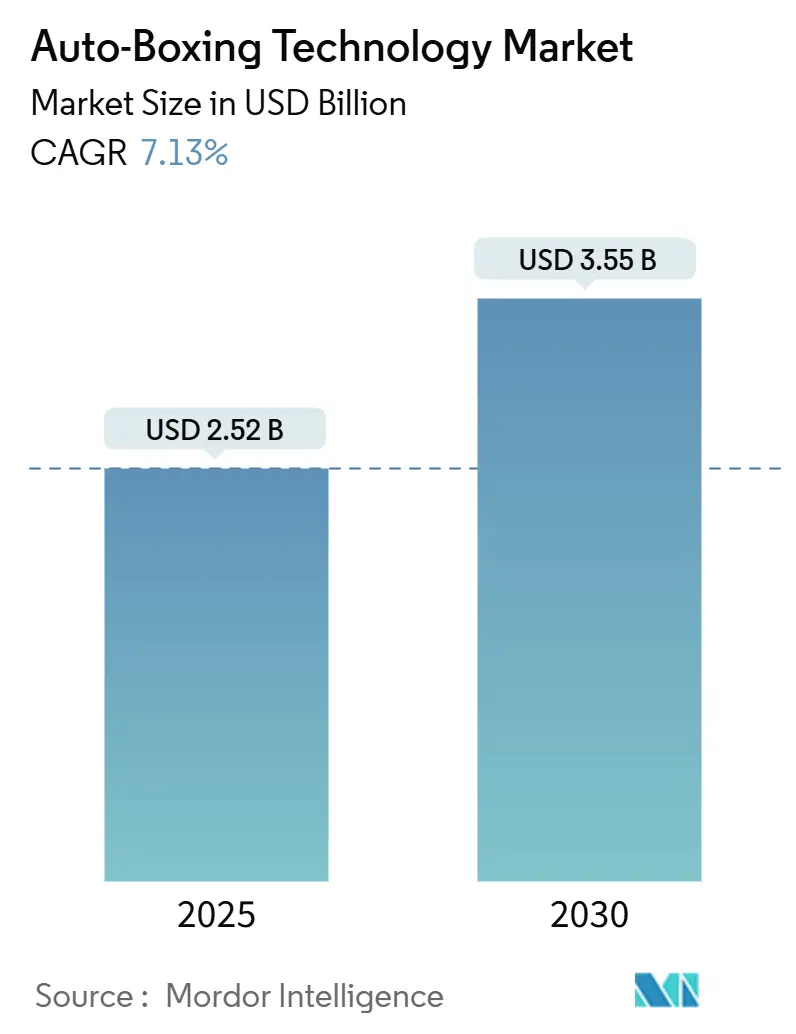

オートボクシング技術市場は、2025年には25.2億米ドル、2030年には35.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.13%と見込まれています。この成長は、Eコマースの注文量急増、フルフィルメントセンターにおける人件費の高騰、そして持続可能性への要求の高まりが主な要因となっています。これらの要因が、適切なサイズの自動箱詰めソリューションへの投資収益率を強化しています。

市場の主要な動向として、ベンダーはAIを活用した寸法測定カメラを倉庫管理システムと統合し、1時間あたり800パックを超える処理能力を実現しつつ、段ボールの使用量を最大40%削減しています。地域別に見ると、北米が主要なオンライン小売業者による大規模な導入により需要を牽引しており、アジア太平洋地域は中国、インド、東南アジア経済圏における物流インフラの整備を背景に、最も速い収益拡大を記録しています。競争戦略は、エンドツーエンドのソフトウェア統合、特許で保護されたコンピュータービジョン、および機器サプライヤーに長期的な消耗品収益をもたらすサブスクリプションベースの段ボール供給プログラムを中心に展開されています。

主要な市場セグメントの洞察

* コンポーネント別: 2024年にはハードウェアと機械が市場シェアの66.34%を占めましたが、ソフトウェアはAIによる寸法測定、予測保守、クラウドベースの最適化ダッシュボードへの需要増加を反映し、2030年までに8.67%のCAGRで最も高い成長が予測されています。ソフトウェアは、データ駆動型パッケージングを加速させ、リモート診断によるダウンタイム削減や、ERPカスタマイズへのカートン化ロジックの組み込みを可能にしています。

* 機械タイプ別: ファンフォールド式システムが2024年に44.32%の収益シェアを占め、大規模なフルフィルメント業務で主流を維持しています。しかし、ファンフォールドの精度とポリメーラーの柔軟性を兼ね備えたデュアルモードの箱・メーラー製造機は、2030年までに8.23%のCAGRで拡大すると予測されています。これは、小売業者が壊れやすい電子機器とソフトグッズの間でシームレスに切り替えられるプラットフォームを好むためです。

* 最終用途産業別: Eコマースと小売が2024年に市場規模の49.82%を占め、消費者直販の急増が背景にあります。ヘルスケアと医薬品は、絶対額では小さいものの、医薬品のトレーサビリティとコールドチェーン検証への投資が促進され、2030年までに7.29%のCAGRで最も速い拡大を示すと予想されています。

* 処理能力別: 1時間あたり800パックを超える高速システムが2024年に47.83%の収益シェアを占め、8.93%のCAGRで成長すると予測されています。これは、大規模な倉庫におけるスループットの集約による規模の経済を反映しています。

市場の推進要因

1. Eコマース注文量の爆発的な増加: ピーク時のオンライン注文は通常時を300%以上上回り、手作業による梱包ステーションの能力不足を露呈しています。高速オートボクシングシステムは、一時的な労働力を増やすことなく、1時間あたり1,100件の注文を処理し、サービスレベル契約の達成を可能にします。

2. 人件費の高騰と倉庫自動化の推進: 米国における倉庫の時給は2024年に15%上昇し、小包フルフィルメント業務の利益を圧迫しています。オートボクシングは梱包部門の人員を最大60%削減し、夜間仕分け中の無人シフトを可能にします。

3. 段ボール廃棄物削減への持続可能性圧力: 欧州連合の規制2025/40は、消費者向け出荷における空きスペースを30%に制限し、65%のリサイクル含有量を義務付けています。これにより、小売業者は画一的なカートンを放棄せざるを得なくなっています。適切なサイズのパッケージングは、段ボール使用量を削減し、容積ベースの運賃を20-40%削減します。

4. 配送コスト削減のための適切なサイズパッケージングへの移行: グローバルキャリアによる容積重量課金は、実際の重量または容積重量のいずれか高い方で課金されるため、過剰な空気は直接的な利益損失につながります。最新のオートボクシング機器に搭載された予測アルゴリズムは、各SKUバンドルに対して最も低コストのカートンサイズを計算し、小包あたりの配送費用を15-20%削減します。

5. Corrugate-as-a-Service(CaaS)サブスクリプションモデルの出現: このモデルは、機器サプライヤーに長期的な消耗品収益をもたらし、顧客の総所有コストを管理しやすくします。

6. AI搭載の箱寸法測定カメラの統合: AIカメラは、処理能力を向上させ、段ボール使用量を削減する上で重要な役割を果たします。

市場の阻害要因

1. オートボクシングシステムの高い設備投資: スキャナートンネル、多長ファンフォールドアンワインダー、コンベアインターフェースを統合した包括的なラインは、15万米ドルから100万米ドル以上にもなり、中堅企業にとって資金調達の障壁となっています。

2. 不規則な形状のSKUとの互換性の制限: 特殊な商品市場では、不規則な形状のSKUに対応する際の課題が残っています。

3. ファンフォールド段ボールサプライチェーンのボトルネック: 2025年初頭には、世界的なコンテナ不足と製紙工場の合理化により、ファンフォールド段ボールの生産が制約され、一部のアジア港ではリードタイムが14週間に延長されました。

4. 接続されたパッケージングラインにおけるサイバーセキュリティの懸念: IoT導入が進んだ先進市場では、サイバーセキュリティリスクへの対応が求められます。

地域分析

* 北米: 2024年には33.76%の地域シェアを占め、Eコマースの深い浸透、堅牢な小包ネットワーク、倉庫ロボットの早期導入が強みです。カリフォルニア州などの州における包装廃棄物削減に関する規制も投資を加速させています。

* アジア太平洋: 2030年までに7.76%のCAGRで最も速い成長を遂げる地域です。急速なデジタルショッピングの普及と政府支援の物流インフラプロジェクトが背景にあります。中国のスマート物流国家計画やインドのUnified Logistics Interface Platformが導入を後押ししています。

* ヨーロッパ: 厳格な循環経済政策によって市場が形成されています。ドイツの包装法は、適切なサイズの箱に対してエコ料金の削減を通じて報奨を与え、マルチチャネル小売業者による設備改修を促しています。

競争環境

市場の集中度は中程度で、上位5社が世界の収益の約60%を支配していると推定されます。PacksizeによるSparck Technologiesの買収は、寸法測定からカートンシーリングまでをカバーするハードウェア・ソフトウェアの強力な統合ソリューションを生み出しました。CMCは、Antalisなどの材料販売業者との提携を通じて市場リーチを拡大しています。Multivacは食品包装における優位性を活用し、規制対象の垂直市場にオートボクシングをクロスセルしています。

競争戦略は、ソフトウェアのオープン性、統合された分析機能、および消耗品ビジネスモデルに重点を置いています。予測保守のバンドル提供、サプライヤー融資によるリース、使用量ベースの価格設定により、中小企業にとっての参入障壁が低減されています。競争の焦点は、単なる機械的速度から、ファンフォールドとソフトウェアのサブスクリプションに支えられた顧客の生涯価値へと移行しています。

最近の業界動向

* 2025年10月: WestRockは、北米の全フルフィルメントハブでBox On Demand段ボールサブスクリプションサービスを拡大し、予測在庫予測とカーボンフットプリントダッシュボードを企業顧客向けにバンドルしました。

* 2025年9月: CMC SpAはPACK EXPOラスベガスでCartonWrap Xプラットフォームを発表し、処理能力を1時間あたり1,300パックに向上させるとともに、オムニチャネル小売業者向けのモジュラーメーラー変換アタッチメントを導入しました。

* 2025年6月: Sparck TechnologiesはSmartVision 2.0スイートを発売し、CVP EverestおよびImpackラインにリアルタイムの欠陥検出およびエネルギー最適化アルゴリズムを追加しました。

* 2025年4月: Packsize InternationalはSparck Technologies BVの買収を完了し、オンデマンド箱生産とAI対応寸法測定ソフトウェアを統合した複合ポートフォリオを構築しました。

この市場は、Eコマースの成長と自動化への需要に牽引され、今後も技術革新と戦略的提携を通じて進化していくことが予想されます。

このレポートは、自動箱詰め技術市場に関する包括的な分析を提供しており、その研究仮定、市場定義、および調査範囲を明確にしています。厳格な調査方法論に基づき、市場の全体像、成長予測、競争環境、そして将来の展望を詳細に解説しています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。市場規模は、2025年には25.2億米ドルと評価されており、2030年までには35.5億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)で堅調な伸びを示す見込みです。

市場の推進要因としては、主に以下の点が挙げられます。

1. Eコマースの爆発的な成長と注文量の増加: オンラインショッピングの普及が、効率的な包装ソリューションへの需要を押し上げています。

2. 人件費の高騰と倉庫自動化の推進: 労働力不足とコスト削減の必要性から、自動化された箱詰めシステムへの投資が加速しています。

3. 段ボール廃棄物削減への持続可能性圧力: 環境規制と企業の社会的責任への意識の高まりが、資源効率の高い包装ソリューションを求めています。

4. 配送コスト削減のための適切なサイズへの包装シフト: 過剰な包装を避け、輸送効率を高めることで、物流コストを削減する動きが活発です。

5. Corrugate-as-a-Service(CaaS)サブスクリプションモデルの出現: 初期投資を抑え、柔軟な運用を可能にするサービスモデルが市場に浸透しつつあります。

6. AI搭載の箱寸法測定カメラの統合: 精度の高い寸法測定により、最適なサイズの箱を自動で生成する技術が進化しています。

一方で、市場の阻害要因も存在します。

1. 自動箱詰めシステムの高額な設備投資(CAPEX): 特に中小企業にとって、導入コストが大きな障壁となることがあります。

2. 不規則な形状のSKUとの互換性の限界: 標準化されていない製品の包装には、依然として課題が残ります。

3. ファンフォールド段ボールサプライチェーンのボトルネック: 特定の原材料供給における制約が、生産能力に影響を与える可能性があります。

4. コネクテッド包装ラインにおけるサイバーセキュリティの懸念: 自動化されたシステムは、データセキュリティのリスクを伴います。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と動態を深く掘り下げています。

市場規模と成長予測は、以下のセグメントにわたって詳細に分析されています。

* コンポーネント別: ハードウェア/機械、ソフトウェア、サービス。特にソフトウェアは、AI寸法測定、予測分析、クラウド統合機能により、年平均成長率8.67%で最も急速に成長していると指摘されています。

* 機械タイプ別: ファンフォールド供給型箱製造機、シート供給型箱製造機、デュアルモード箱・メーラーシステム、統合自動包装ライン。

* 最終用途産業別: Eコマース・小売、サードパーティロジスティクスプロバイダー、エレクトロニクス・消費財、ヘルスケア・医薬品、自動車・産業、その他の産業。Eコマースと小売が主要な牽引役です。

* 処理能力別: 高速(800パック/時以上)、中速(300-800パック/時)、低速(300パック/時未満)。高速システムは、迅速な人件費削減と30ヶ月未満での平均投資回収を実現するため、大規模なフルフィルメントセンターで特に好まれています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他)。アジア太平洋地域は、Eコマースの拡大とロジスティクス近代化に牽引され、2030年までに年平均成長率7.76%で最も高い成長を遂げると予測されています。また、欧州では、空きスペースの制限やリサイクル素材の義務付けといったEU規制が、コンプライアンス違反の罰則を避けるために、適切なサイズの自動包装ラインの導入を促しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Packsize International LLC、CMC SpA、Sparck Technologies BVなど、主要20社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。特に、2025年4月にPacksizeがSparck Technologiesを買収したことは、高度なコンピュータービジョンとオンデマンドカートン生産を組み合わせ、垂直統合された市場リーダーを誕生させた重要な企業行動として注目されています。

最後に、本レポートは市場の機会と将来の展望、ホワイトスペース分析、未充足ニーズの評価も網羅しており、自動箱詰め技術市場における投資機会や戦略策定に役立つ深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース注文量の爆発的な増加

- 4.2.2 人件費の高騰と倉庫自動化の推進

- 4.2.3 段ボール廃棄物削減のための持続可能性への圧力

- 4.2.4 輸送費削減のための適切なサイズの包装への移行

- 4.2.5 サービスとしての段ボールサブスクリプションモデルの出現

- 4.2.6 AI搭載ボックス寸法測定カメラの統合

- 4.3 市場の阻害要因

- 4.3.1 自動箱詰めシステムの高い設備投資

- 4.3.2 不規則な形状のSKUとの互換性の制限

- 4.3.3 ファンフォールド段ボールサプライチェーンのボトルネック

- 4.3.4 接続された包装ラインにおけるサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア/機械

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 機械タイプ別

- 5.2.1 ファンフォールド給紙型製函機

- 5.2.2 シート給紙型製函機

- 5.2.3 デュアルモード製函・メーラーシステム

- 5.2.4 統合型自動包装ライン

- 5.3 最終用途産業別

- 5.3.1 Eコマースおよび小売

- 5.3.2 サードパーティロジスティクスプロバイダー

- 5.3.3 エレクトロニクスおよび消費財

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 自動車および産業

- 5.3.6 その他の最終用途産業

- 5.4 処理能力別

- 5.4.1 高速 (800パック/時以上)

- 5.4.2 中速 (300-800パック/時)

- 5.4.3 低速 (300パック/時未満)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Packsize International LLC

- 6.4.2 CMC SpA

- 6.4.3 Sparck Technologies BV

- 6.4.4 Kolbus GmbH and Co. KG

- 6.4.5 Kern AG

- 6.4.6 Panotec SRL

- 6.4.7 Boxmat Sp. z o.o.

- 6.4.8 Anypack Intelligent Equipment Co., Ltd.

- 6.4.9 Innovator Machinery Co., Ltd.

- 6.4.10 Aopack Intelligent Equipment Co., Ltd.

- 6.4.11 Solarco Machinery, s.r.o.

- 6.4.12 VOIDLESS Technology Co., Ltd.

- 6.4.13 Box On Demand LLC

- 6.4.14 KOLBUS AutoBox Ltd.

- 6.4.15 KernPack Limited

- 6.4.16 Miller Weldmaster Corporation

- 6.4.17 SATE s.r.l.

- 6.4.18 Zemat Technology Group Sp. z o.o.

- 6.4.19 Jinan Blue Elephant CNC Machinery Co., Ltd.

- 6.4.20 Turbey Packaging Machinery Industry and Trade Ltd. Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動梱包技術とは、製品を容器に詰めたり、封をしたり、ラベルを貼ったりといった一連の梱包作業を、人手を介さずに機械やシステムが自動で行う技術の総称でございます。この技術の主な目的は、生産性の向上、人件費を含むコストの削減、製品品質の安定化、そして人手不足の解消や作業者の負担軽減にあります。手作業に比べて、より高速かつ正確に、そして衛生的に大量の製品を梱包することが可能となります。

自動梱包技術には、その対象物や梱包形態、自動化レベルによって様々な種類がございます。対象物としては、食品、医薬品、工業製品などの個体、飲料や化学品などの液体、小麦粉やセメントなどの粉体と多岐にわたります。梱包形態では、製品そのものを個別に包装する一次梱包(個装)、例えば袋詰め、箱詰め、ブリスターパック、シュリンク包装などがございます。次に、個装された製品を複数まとめて箱に入れる二次梱包(内装)、例えば段ボールへの箱詰めや集合包装などがございます。さらに、それらをパレットに積載し、ストレッチフィルムで固定する三次梱包(外装)も自動化の対象となります。自動化レベルにおいては、一部の工程に人の手を必要とする半自動システムから、全ての工程を機械が完結させる全自動ラインまで存在します。具体的な機械としては、製品を容器に充填する充填機、袋や容器を密閉するシーラー、ラベルを貼るラベラー、製品を箱に詰めるカートナー、パレットに製品を積み上げるパレタイザー、そして製品のピッキングや整列を行うロボットシステムなどが挙げられます。

この技術は、現代社会の様々な産業分野で幅広く活用されております。食品産業では、菓子、飲料、冷凍食品、レトルト食品などの製造において、衛生管理の徹底と鮮度保持、大量生産の効率化に貢献しています。医薬品・化粧品産業では、錠剤、アンプル、ボトル、チューブなどの厳格な品質管理とトレーサビリティの確保、そして無菌環境での作業が求められるため、自動梱包技術は不可欠でございます。物流・Eコマース分野では、多品種少量生産や個別梱包、迅速かつ正確な出荷作業が求められる中で、自動梱包システムが誤出荷の防止と作業効率の大幅な向上を実現しています。また、自動車部品や電子部品産業では、精密部品の保護と効率的な供給、化学産業では危険物の安全な取り扱いと梱包に貢献しております。

自動梱包技術の進化は、多くの関連技術の発展と密接に結びついております。まず、ロボット技術は、製品のピッキング、整列、箱詰め、パレタイジングなど、多岐にわたる作業を高い精度と柔軟性で行うために不可欠です。多関節ロボット、スカラロボット、そして人と協働できる協働ロボットの導入が進んでいます。次に、画像処理・センサー技術は、製品の異物検出、不良品検査、正確な位置決め、寸法測定などに用いられ、品質管理の要となっています。AI(人工知能)とIoT(モノのインターネット)の活用も進んでおり、AIは需要予測に基づく生産計画の最適化、異常検知、品質管理、ロボットの最適動作学習などに貢献し、IoTは生産ラインの稼働状況のリアルタイム監視、予知保全、データ収集・分析を可能にし、生産効率の最大化を図ります。さらに、コンベア、AGV(無人搬送車)、自動倉庫システムといったマテリアルハンドリング技術は、製品の搬送と保管を効率化し、生産ライン全体の自動化を支えています。生産管理システム(MES)や倉庫管理システム(WMS)、サプライチェーンマネジメント(SCM)との連携により、生産から出荷までの一貫した情報管理と最適化が図られております。また、環境配慮型技術として、省エネルギー設計やリサイクル可能な梱包材への対応も重要な要素となっております。

自動梱包技術の市場背景には、いくつかの重要な要因がございます。最も顕著なのは、少子高齢化に伴う労働人口の減少と、それに起因する人手不足の深刻化でございます。特に製造業や物流業において、単純作業や重労働を担う人材の確保が困難になっており、自動化による代替が喫緊の課題となっています。次に、グローバル競争の激化により、企業は生産性向上とコスト削減を常に求められており、自動梱包技術はこれらの要求に応える強力な手段となります。また、消費者の安全意識の向上や規制強化に伴い、製品の品質安定と衛生管理の徹底が不可欠であり、人為的ミスを排除できる自動化は大きなメリットをもたらします。さらに、消費者のニーズの多様化により、多品種少量生産への対応が求められる中で、柔軟な自動梱包システムがその実現を支援しています。Eコマースの爆発的な拡大は、物流負荷の増大と迅速・正確な出荷の必要性を高め、自動梱包技術の導入を加速させています。加えて、SDGs(持続可能な開発目標)への意識の高まりから、梱包材の削減、リサイクル、省エネルギーといった環境負荷低減への貢献も、自動梱包技術に求められる重要な要素となっております。企業全体のデジタルトランスフォーメーション(DX)推進の一環としても、自動梱包技術の導入は位置づけられています。

将来の展望としましては、自動梱包技術はさらなる進化を遂げると予測されております。AIとロボット技術の融合は、より高度な判断能力と柔軟性を持ち、複雑な形状の製品や多品種の製品にも対応できる無人化ラインの実現を加速させるでしょう。スマートファクトリーの概念が普及する中で、自動梱包システムは生産ライン全体とシームレスに連携し、データ駆動型の生産最適化に貢献します。個別最適化やパーソナライゼーションのニーズに応えるため、3Dプリンティング技術との融合によるオンデマンド梱包や、顧客ごとのカスタマイズされた梱包が実現する可能性もございます。環境負荷低減への貢献は引き続き重要なテーマであり、環境配慮型素材への対応、梱包材の最適化、省エネルギー技術のさらなる進化が期待されます。サプライチェーン全体の最適化も進み、生産から消費までのデータ連携が強化され、トレーサビリティの向上や在庫の最適化が図られるでしょう。また、人と機械が協調して作業を行う協働ロボットの普及により、柔軟性と効率性を両立させた生産体制が構築されていくと考えられます。サイバーセキュリティ対策や災害時対応といったレジリエンスの強化も、高度に自動化されたシステムにおいて不可欠な要素となります。これらの進化により、自動梱包技術は、持続可能で効率的な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことと存じます。