自動防眩ミラー市場:市場規模、シェア分析、成長トレンドと予測 (2025年~2030年)

自動防眩ミラー市場レポートは、製品タイプ(エレクトロクロミックミラー、アダプティブミラーなど)、機能性(コネクテッド自動防眩ミラー、非コネクテッド自動防眩ミラー)、テクノロジー(自動調光、手動調光)、用途、車両タイプ、推進タイプ、流通チャネル、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動防眩ミラー市場の概要

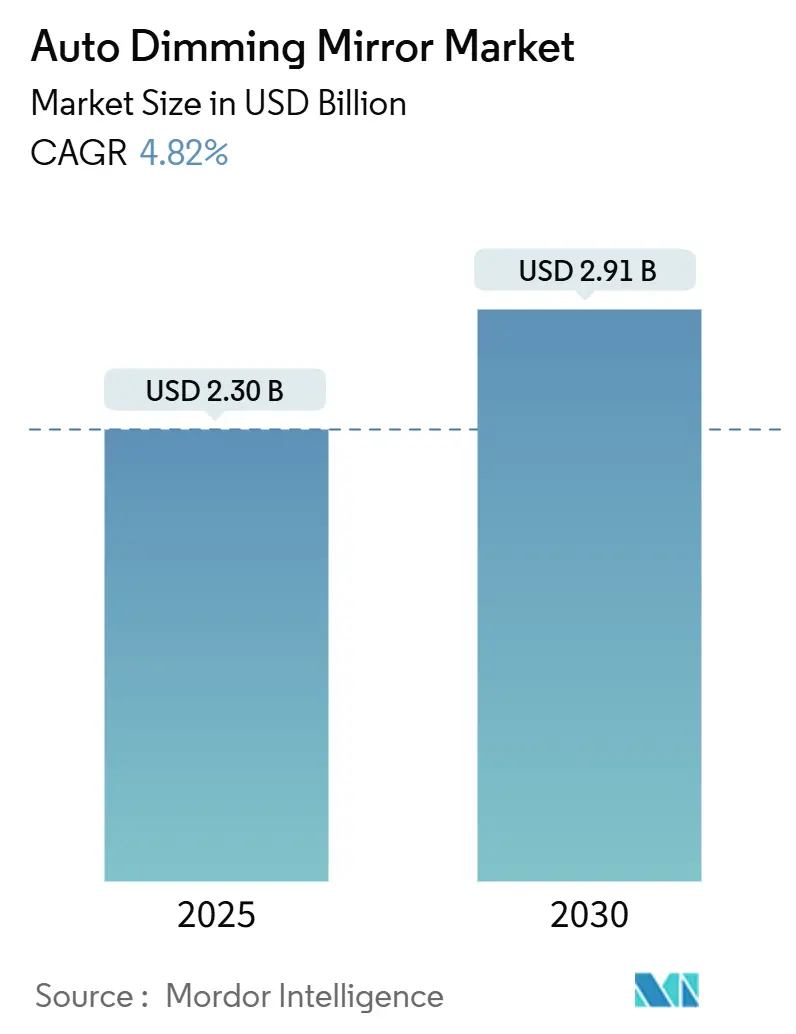

市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

自動防眩ミラー市場は、2025年に23億米ドル、2030年には29.1億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.82%で成長する見込みです。アジア太平洋地域が最も速く成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要企業には、Gentex Corporation、Magna International Inc.、Samvardhana Motherson Reflectec、Ficosa International S.A.、Murakami Corporationなどが挙げられます。

市場概要

自動防眩ミラー市場は、厳格化する眩しさ安全規制、先進運転支援システム(ADAS)の搭載拡大、間接視界カメラシステムへの規制移行によって需要パターンが形成されています。自動車OEMは、エレクトロクロミックミラーをオプションの快適機能ではなく、基本的な安全装備と見なすようになっています。これは、北米のFMVSS 108/111および欧州のUNECE R46改正によって強化されています。アジア太平洋地域は、大規模な車両生産、EV普及の進展、コスト競争力のあるサプライチェーンにより、最高の地域成長を維持しています。また、大型トラックにおけるカメラ統合型ミラーの採用増加は、CO2削減目標と合致し、従来のミラーサプライヤーと画像専門家との新たな協業を促しています。

主要なレポートのポイント

* 製品タイプ別: エレクトロクロミックミラーが2024年に67.55%の市場シェアを占め、アダプティブミラーは予測期間中に5.88%のCAGRで拡大すると予測されています。

* 機能性別: コネクテッドミラーが2024年に63.14%のシェアを占め、5.04%のCAGRで最も速く成長する見込みです。

* 技術別: 自動防眩が2024年に70.45%のシェアを占め、6.71%のCAGRで成長すると予測されています。

* 用途別: 室内バックミラーが2024年に61.26%のシェアを占め、外部バックミラーは7.45%のCAGRを記録すると予測されています。

* 車両タイプ別: 乗用車が2024年に73.44%のシェアを占め、6.12%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関車が2024年に76.22%のシェアを占めていますが、バッテリー電気自動車(BEV)は8.24%のCAGRで成長すると予想されています。

* 流通チャネル別: OEMチャネルが2024年に81.15%のシェアで市場を支配し、アフターマーケットは7.12%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.66%のシェアで市場を支配し、予測期間中に5.33%のCAGRで最も速い成長を続けると予想されています。

世界の自動防眩ミラー市場のトレンドと洞察

市場の推進要因

* 中級セグメント車におけるOEMの搭載競争: 2万~3万5千米ドルの価格帯をターゲットとする自動車メーカーは、コネクティビティサービスと自動防眩ミラーをセットで提供し、技術に敏感な購入者を引き付けています。これにより、プレミアム機能が普及価格帯に移行し、規模の経済が働き、ユニットコストが低下しています。

* アジア太平洋地域での車両生産とEVブームの増加: 中国の高い月間生産量とインドの生産能力が、アジア太平洋地域を自動防眩ミラー市場の主要なボリュームアンカーとしています。この地域は世界のEV販売の大部分を占め、ICE車両向けのエレクトロクロミックミラーとBEV向けのカメラ統合型ミラーの両方の需要を拡大しています。政策インセンティブも現地でのミラー製造を支援し、サプライチェーンを組立工場に近づけています。

* ADAS/コネクテッドカー機能との統合: ミラーはセンサーハブへと進化しています。Magnaの室内ミラーは、フルHDドライバーカメラ、赤外線エミッター、車線維持支援と連携する早期警告アルゴリズムを搭載しています。Gentexのフルディスプレイミラーは、後方カメラの映像をエレクトロクロミック自動防眩基板にストリーミングし、視認性を確保します。HomeLinkのクラウドアップグレードにより、ドライバーはミラーボタンを通じて家庭のIoTエコシステムを操作でき、ミラーが車両と家庭のゲートウェイとしての役割を強化しています。

* 厳格化する眩しさ安全規制: 規制当局は低照度下での間接視界性能を厳しく監視しており、OEMは手動の昼夜切り替えレバーを準拠したエレクトロクロミックガラスに置き換えることを余儀なくされています。NHTSAのテストでは、ヘッドライトの光がISO制限を超えることが判明し、ハイブリッドエレクトロクロミック・カメラソリューションが推奨されています。UNECE R46の改正も電磁両立性および耐火性の閾値を厳格化しており、統合型防眩基板の魅力を高めています。

市場の抑制要因

* 従来のミラーと比較した高いBOMコスト: 価格に敏感な市場では、エレクトロクロミックガラス、集積回路、感光センサーなどの先進機能のコスト上昇が大きな課題となっています。これらの機能は機能性を向上させる一方で、従来のミラーと比較して材料コストを大幅に押し上げます。OEMが年間大量注文を行う場合にのみ採算が改善するため、小規模な自動車メーカーにとっては困難です。

* カメラのみのミラー代替品の採用増加: カメラモニターシステム(CMS)の規制上の受け入れは、代替の脅威をもたらしています。京セラのE-Mirrorは、ガラスの視野を超える歪み補正された超広角画像を提供します。フリート管理者は、ライブ物体検出、OTAキャリブレーション、自律走行トラック対応を重視しており、カメラシステムはROIの高いアップグレードとなっています。しかし、乗用車への普及は、ドライバーの慣れ、夜間の光の拡散、NHTSAが指摘する画像サイズ適応の問題によって制限されており、エレクトロクロミックミラーの短期的な需要の減少は緩やかです。

セグメント分析

* 製品タイプ別: エレクトロクロミックミラーは2024年に67.55%の市場シェアを占め、その信頼性と成熟したサプライチェーンを強調しています。アダプティブミラーは、予測期間中に5.88%のCAGRで成長すると予測されており、OEMはカメラフィードやヘッドアップディスプレイと調和する動的な防眩制御を求めています。薄膜技術の製造コストが低下するにつれて、アダプティブミラーはプレミアムモデルに導入され、将来的には中級セグメントにも普及すると見られています。

* 機能性別: コネクテッド自動防眩ミラーは2024年に63.14%の市場シェアを占め、予測期間中に5.04%のCAGRで成長すると予想されています。HomeLinkのクラウドネイティブアップグレードは、OTAソフトウェアをミラーに提供し、ドライバーが様々な操作を可能にします。EUの一般安全規制2025が新しいモデルにドライバー監視機能を義務付けているため、非コネクテッドユニットは陳腐化に直面しています。

* 技術別: 自動防眩は2024年に70.45%の市場シェアを占め、予測期間中に6.71%のCAGRで上昇すると予想されています。これは、ハンズフリーの利便性がADASの期待と一致するためです。手動プリズムミラーは、コストに敏感なASEANの小型車やアフリカのタクシーフリートで依然として普及していますが、政府の眩しさ安全スコアが公開されるにつれて、その関連性は停滞するでしょう。

* 用途別: 室内ミラーは2024年に61.26%の市場シェアを占め、オーバーヘッドコンソール内の中心的なパッケージングと既存の電源供給を活用しています。外部ミラーの採用は、予測期間中に7.45%のCAGRで加速しており、外部ハウジングにはレーダーコーナーモジュール、パドルライトプロジェクター、360度駐車カメラが搭載されています。

* 車両タイプ別: 乗用車は2024年に73.44%の市場シェアを維持し、予測期間中に6.12%のCAGRで成長すると予想されています。商用車は全体的な販売量では小さいシェアですが、カメラベースのミラーシステムの採用をリードしています。

* 推進タイプ別: 内燃機関モデルは2024年に76.22%の市場シェアを占めましたが、バッテリー電気自動車(BEV)が予測期間中に8.24%のCAGRで成長するため、そのシェアは減少するでしょう。ハイブリッド車はコストと効率のバランスを取っており、トヨタの2025年モデルは、高速道路走行時に自動格納されるエレクトロクロミック外部ミラーを統合し、空気抵抗を削減しています。

* 流通チャネル別: OEMチャネルは2024年に自動防眩ミラー市場の81.15%を占め、高い統合の複雑さと保証要件によって推進されています。アフターマーケットの需要は小さいものの、予測期間中に7.12%のCAGRで上昇しており、ライドヘイルドライバーがプラットフォームの安全評価を満たすためにエレクトロクロミックミラーを後付けしています。

地域分析

* アジア太平洋: 2024年に39.66%の市場シェアを占め、予測期間中に5.33%のCAGRで成長すると予想されており、自動防眩ミラー市場の要石であり続けています。中国の月間車両生産量とBEVミックスの大部分が、ICEモデルの従来型エレクトロクロミックミラーとプレミアムEVのカメラ統合型ユニットの両方の需要を供給しています。インドのOEMは、政府のBharat NCAP評価における視認性スコアが消費者の選択に大きく影響するため、低コストの防眩ミラーの量産を促進しています。

* 北米: 堅調なプレミアム車両ミックスと厳格なFMVSS眩しさ規制が特徴です。米国の小型トラック購入者は、フォードとGMがベストセラーのピックアップトラックにこの機能を標準化した後、中級トリムで自動防眩ガラスを期待しています。NHTSAの継続的なCMS研究は、世界のサプライヤーのロードマップを形成しています。

* 欧州: UNECE R46や2025年一般安全規制のドライバー監視義務など、市場を形成する規制に貢献しています。ドイツのOEMは、フラッグシップセダンにカメラ統合型防眩ソリューションの採用をリードしています。イタリアの高級ブランドはアダプティブミラーの美学を重視し、ティア1サプライヤーに高光沢カーボンハウジングプロセスへの投資を促しています。

競争環境

自動防眩ミラー市場は中程度の集中度を示しています。Gentexは、124モデルのフルディスプレイミラーの展開と、2番目の米国エレクトロクロミックガラス工場により、年間で世界生産能力を倍増させています。SMR Automotiveは、多大陸にわたるミラー組立ハブと独自の技術を活用し、かなりのシェアを保持しています。Magnaは、ドライバー監視義務を活用し、OEMのコックピットの複雑さを軽減するミラー統合型赤外線センサーを提供しています。

技術の収束により、新たな参入企業も現れています。Onsemiはミラーカメラ用のイメージセンサーを供給し、Continentalはデジタルミラーとレーダーベースの死角システムを組み合わせています。京セラのE-Mirrorモジュールはスバルと提携し、HDRイメージャーと静電容量式防眩コントローラーを組み合わせて展開しています。

戦略的テーマには、サプライチェーンのレジリエンスと特許のクロスライセンスが含まれます。GentexとMagnaは、CMSの採用が増加するにつれて訴訟リスクを最小限に抑えるため、エレクトロクロミックおよびビジョンIPを共有する枠組みに署名しました。全体として、既存企業は垂直統合を通じて優位性を維持していますが、カメラ中心のアーキテクチャへの移行は、光学、半導体、AIの専門家を市場に招き入れ、交渉力を徐々に再分配しています。

自動防眩ミラー業界のリーダー

* Gentex Corporation

* Magna International Inc.

* Samvardhana Motherson Reflectec

* Ficosa International S.A.

* Murakami Corporation

最近の業界動向

* 2025年5月:Jeepは、すべてのMeridianバリアントで自動防眩室内バックミラーを標準化し、眩しさの安全性とキャビン快適性を向上させました。

* 2024年3月:TataはTiago EVの装備リストを更新し、自動防眩室内ミラーと45W USB-C充電ポートを追加しました。

このレポートは、世界の自動防眩ミラー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場は2030年までに29.1億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は4.82%で推移すると見込まれています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 中級車におけるOEM(相手先ブランド製造)装着の競争激化。

* アジア太平洋地域での車両生産の増加と電気自動車(EV)ブーム。

* 先進運転支援システム(ADAS)やコネクテッドカー機能との統合。

* より厳格なグレア安全規制の導入。

* デジタル/カメラミラーシステムに対する規制緩和。

* 長距離EVにおける空力抵抗低減の必要性。

一方で、市場の成長を抑制する要因も存在します。

* 従来のミラーと比較して高い部品表(BOM)コスト。

* カメラのみのミラー代替品の採用増加。

* エントリーレベル車両における価格感度。

* エレクトロクロミック(EC)ガラスのサプライチェーンにおける慢性的なボトルネック。

市場は、製品タイプ(エレクトロクロミックミラー、アダプティブミラー、手動防眩ミラー)、機能性(コネクテッド自動防眩ミラー、非コネクテッド自動防眩ミラー)、技術(自動防眩、手動防眩)、用途(車内バックミラー、車外サイドミラー)、車種(乗用車、小型商用車、中型・大型商用車)、推進タイプ(内燃機関、BEV、HEV、PHEV、FCEV)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった様々なセグメントで詳細に分析されています。

特に、乗用車セグメントは2024年に73.44%の収益シェアを占め、市場を牽引しています。また、アフターマーケットにおける需要も高く、フリート事業者や中古車所有者が安全機能のアップグレードを進めることで、7.12%のCAGRで成長している点が注目されます。電気自動車(EV)においては、自動防眩ミラーが空力抵抗を3~6%削減し、バッテリーの航続距離延長とエネルギー効率向上に直接貢献することが、ボルボトラックやメルセデスコンセプトの試験で検証されています。

競争環境のセクションでは、Gentex Corporation、Magna International Inc.、Samvardhana Motherson Reflectec、Ficosa International S.A.、Murakami Corporation、Tokai Rika Co., Ltd.など、主要な市場参加企業のプロファイルが提供されており、市場集中度、戦略的動向、市場シェア分析が含まれています。

本レポートは、市場の現状と将来の展望を深く理解するための包括的な情報源であり、未開拓の市場機会や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中級車におけるOEM装着競争

- 4.2.2 APACにおける車両生産の増加とEVブーム

- 4.2.3 ADAS/コネクテッドカー機能との統合

- 4.2.4 より厳格なグレア安全規制

- 4.2.5 デジタル/カメラMシステムに対する規制上の承認

- 4.2.6 長距離EVにおける空力抵抗低減の必要性

-

4.3 市場の阻害要因

- 4.3.1 従来のミラーと比較した高いBOMコスト

- 4.3.2 カメラのみのミラー交換の採用拡大

- 4.3.3 エントリーレベル車両における価格感度

- 4.3.4 慢性的なECガラスサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 エレクトロクロミックミラー

- 5.1.2 アダプティブミラー

- 5.1.3 手動防眩ミラー

-

5.2 機能別

- 5.2.1 コネクテッド自動防眩ミラー

- 5.2.2 非コネクテッド自動防眩ミラー

-

5.3 技術別

- 5.3.1 自動防眩

- 5.3.2 手動防眩

-

5.4 用途別

- 5.4.1 車内バックミラー

- 5.4.2 車外バックミラー

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型・大型商用車

-

5.6 推進タイプ別

- 5.6.1 内燃機関

- 5.6.2 バッテリー電気自動車 (BEV)

- 5.6.3 ハイブリッド電気自動車 (HEV)

- 5.6.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.6.5 燃料電池電気自動車 (FCEV)

-

5.7 流通チャネル別

- 5.7.1 OEM

- 5.7.2 アフターマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 英国

- 5.8.3.2 ドイツ

- 5.8.3.3 スペイン

- 5.8.3.4 イタリア

- 5.8.3.5 フランス

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 インド

- 5.8.4.2 中国

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Gentex Corporation

- 6.4.2 Magna International Inc.

- 6.4.3 Samvardhana Motherson Reflectec

- 6.4.4 Ficosa International S.A.

- 6.4.5 村上開明堂

- 6.4.6 東海理化株式会社

- 6.4.7 SL Corporation

- 6.4.8 FLABEG Automotive Holding

- 6.4.9 Global Media Industry Group Co., Ltd. (GERMID)

- 6.4.10 Hyundai Mobis Co., Ltd.

- 6.4.11 小糸製作所

- 6.4.12 スタンレー電気株式会社

- 6.4.13 ミツバ

- 6.4.14 Metagal Industria E-commercio Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動防眩ミラーは、主に自動車に搭載される、後方からの強い光(特に夜間の後続車のヘッドライトなど)によるドライバーの眩惑を自動的に軽減し、視認性と安全性を向上させるための革新的な装置です。従来のミラーが手動で角度を調整したり、プリズム効果を利用して眩しさを軽減していたのに対し、このシステムは光センサーと電気化学的または液晶技術を組み合わせることで、ミラーの反射率や透過率を自動的に変化させます。これにより、ドライバーは運転中に手動でミラーを操作する手間から解放され、常に最適な視界を確保できるようになります。

この技術の核となるのは、ミラー内部に組み込まれた特殊な材料です。最も一般的なのはエレクトロクロミック(EC)技術を用いたもので、これは電圧を印加することで色調が変化する材料(例えば、酸化タングステンなど)を利用します。光センサーが後方からの強い光を検知すると、制御ユニットがミラーに微弱な電流を流し、EC材料が化学反応を起こして着色し、光の反射率を低下させます。光が弱まると電流が停止し、材料は元の透明な状態に戻ります。もう一つの方式として、液晶技術を利用したものもあります。これは、電圧によって液晶分子の配向を変化させ、光の透過量を制御する仕組みです。どちらの方式も、瞬時に、かつ無段階で光の量を調整できる点が特徴です。

自動防眩ミラーには、主に車内用と車外用の二種類があります。車内用は、ルームミラーとして機能し、後方車両のヘッドライトによる眩しさを軽減します。これは比較的早くから普及し、現在では多くの車種に採用されています。一方、車外用は、ドアミラー(サイドミラー)に組み込まれるもので、後方からの光だけでなく、隣接車線の車両のヘッドライトによる眩しさも軽減します。車外用は、外部環境にさらされるため、耐久性や耐候性、そしてより広い温度範囲での安定した動作が求められるため、技術的なハードルが高く、主に高級車や上級グレードの車両に採用されています。

関連技術としては、まず光センサーが挙げられます。これは、ミラーの前面(車両前方)と背面(車両後方)に配置され、周囲の明るさと後方からの光の強さをそれぞれ測定します。これらのセンサーからの情報に基づいて、中央の制御ユニットがミラーの防眩レベルを決定し、適切な電圧を印加します。エレクトロクロミック材料や液晶材料そのものの開発も重要な要素であり、より高速な応答性、広い調光範囲、優れた耐久性、そして色調の自然さを追求する研究が続けられています。また、車両の電源システムとの統合や、他の車載電子システムとの連携も考慮されます。近年では、ミラーハウジング内にカメラや各種センサーを統合し、ADAS(先進運転支援システム)の一部として機能させる動きも見られますが、防眩機能自体は独立したシステムとして動作することが一般的です。

市場背景を見ると、自動防眩ミラーは1980年代後半から1990年代初頭にかけて実用化され始めました。当初は高級車に限定された装備でしたが、ドライバーの安全性と快適性への意識の高まりとともに、徐々に中級車にも普及が進みました。現在では、多くの自動車メーカーが標準装備またはオプションとして提供しており、その市場規模は着実に拡大しています。主要なサプライヤーとしては、この分野で高いシェアを持つGentex社(米国)のほか、Magna International社(カナダ)、村上開明堂(日本)、市光工業(日本)などが挙げられます。消費者の間では、夜間運転のストレス軽減や安全性の向上といったメリットが広く認識されており、特に長距離運転をするドライバーや夜間運転が多いドライバーからの需要が高いです。法規制による義務化はされていませんが、自動車の安全性能評価において、間接的にドライバーの視認性向上に貢献する技術として評価されることがあります。

将来の展望としては、まず防眩性能自体のさらなる向上が期待されます。より高速な応答速度、より広い調光範囲、そしてあらゆる環境下での安定した性能が追求されるでしょう。また、エレクトロクロミック材料や液晶材料のコストダウンが進めば、より幅広い車種への普及が加速する可能性があります。さらに、自動車のデジタル化の進展に伴い、「スマートミラー」としての進化も注目されています。これは、従来のミラー機能に加えて、ディスプレイ機能を統合し、ナビゲーション情報、死角監視システム(BSD)の警告、後方カメラ映像などを表示するものです。将来的には、物理的なミラーがカメラモニターシステム(CMS)に完全に置き換えられる可能性も指摘されており、その場合、防眩機能はカメラの画像処理技術やディスプレイの輝度調整機能によって実現されることになるでしょう。しかし、現時点では、物理ミラーの視認性や信頼性、コスト面での優位性から、自動防眩ミラーは依然として重要な安全装備としての地位を保ち続けると考えられます。自動車以外の分野、例えば航空機や建築物のスマートウィンドウなどへの応用も研究されており、その技術の可能性は多岐にわたります。