自動車保険市場規模と展望、2025年~2033年

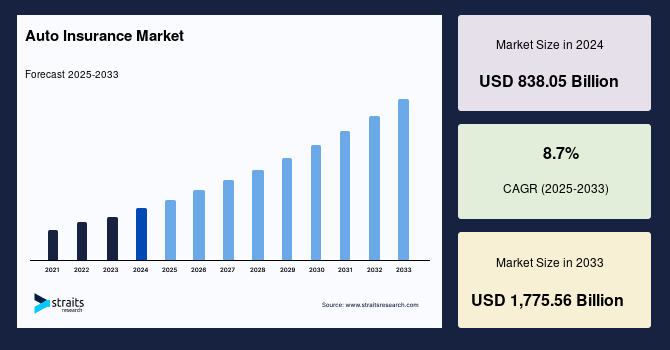

| 世界の自動車保険市場は、2024年に8380億5000万米ドル、2025年には9109億6000万米ドル、そして2033年には1兆7755億6000万米ドルに達すると予測されており、2025年から2033年までの年平均成長率は8.7%と見込まれています。自動車保険は、事故や盗難などの経済的損失から被保険者を保護する契約であり、保険会社は保険料と引き換えに、契約条件に従って損失をカバーします。多くの地域では、公道での運転前に対人賠償責任や対物賠償責任を補償する保険に加入することが法律で義務付けられています。交通事故の増加を背景に、自動車保険市場は大きな成長が期待されています。 市場の成長要因としては、交通事故の増加、政府による厳しい規制、消費者の所得増加による自動車販売の増加が挙げられます。一方で、自律走行車の導入は市場拡大の妨げになる可能性があります。また、新興国における第三者賠償責任補償の需要増加などが市場の機会となるでしょう。 自動車保険の需要が高まる背景には、事故や盗難、火災に対する保険の必要性の増加があります。保険契約者が亡くなった場合の保険金受取人への払い戻しなど、補償内容の拡充が求められています。さらに、連邦政府や州政府が自動車登録時に保険加入を義務付けていることが、市場の需要を後押ししています。 しかし、自動車保険の成長を妨げる要因として、補償内容に関する認識不足が挙げられます。特にインドでは、登録車のうち保険に加入しているのはわずか6.5~7%に過ぎません。この知識のギャップを埋めることが重要な課題です。 市場の機会としては、医療補償や総合補償、第三者賠償責任補償などの需要が高まっています。保険会社は、運転した分だけ支払う保険など、新しい商品内容を提供することで市場を拡大する可能性があります。 地域別に見ると、北米はCAGR 7.5%で成長し、支配的な市場を形成する見込みです。自律走行車の技術開発や政府の規制により、保険の需要が高まっています。アジア太平洋地域は、経済成長と中間層の増加により年平均成長率10.4%で成長する見込みです。特にインドでは、自動車保険が義務付けられており、需要が高まっています。 市場セグメント別では、第三者賠償責任保険が最大のシェアを占め、CAGR 7.57%で成長すると予測されています。衝突・総合・その他オプション補償が続き、ダイレクトレスポンス販売チャネルが最大のシェアを持つと考えられています。 主要な企業には、アリアンツ、オールステート、アドミラルグループ、バークシャー・ハサウェイ、GEICOなどがあり、最近ではアリアンツがVoya Financialと提携するなどの動きも見られます。自動車保険市場は、今後も成長が期待される分野であり、様々な要因が影響を及ぼすと考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

**市場概要と成長予測**

世界の自動車保険市場は、2024年には8,380.5億米ドルと評価されました。その後、2025年には9,109.6億米ドルに成長し、2033年までには1兆7,755.6億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.7%という顕著な伸びが見込まれています。

自動車保険とは、被保険者が自動車事故や盗難に遭った際に発生する経済的損失から保護するための契約であり、保険契約者と保険会社との間で結ばれる法的な取り決めです。この契約に基づき、保険会社は保険料と引き換えに、保険契約の条件に従って被保険者の損失を補償することを約束します。具体的には、自動車保険は、交通事故による物理的な損害、車両の盗難、さらには被保険車両の所有者が他者(他の運転者、車両、第三者の財産、例えば建物、フェンス、電柱など)に傷害、死亡、または物的損害を与えた場合に発生する費用を経済的に保護します。これは、万一の事態における個人の財政的破綻を防ぐだけでなく、事故の被害者への適切な補償を保証することで、社会全体の安全網としての役割も果たします。

自動車保険に関する法律は州や国によって異なりますが、多くの管轄区域では、公道で車両を運転または維持する前に、対人賠償責任と対物賠償責任の補償が義務付けられています。これは、交通事故による損害が甚大になりうるため、運転者に対して経済的責任を果たすことを求める公共政策の一環です。世界的に交通事故が増加している現状を鑑みると、自動車保険市場は今後も大きな成長の可能性を秘めています。この市場の成長は、主に事故の増加、自動車保険購入に関する厳格な政府規制の導入、そして消費者の一人当たり所得の増加による世界的な自動車販売台数の増加によって推進されています。

**市場の主要な牽引要因**

自動車保険市場の成長を推進する要因は多岐にわたりますが、最も顕著なものとしては以下の点が挙げられます。

1. **交通事故の増加**: 近年、交通外傷、飲酒運転、脇見運転、スピード違反など、様々な要因による交通事故が世界的に増加の一途を辿っています。これらの事故は、車両の物理的損害、人身傷害、盗難、火災といった広範なリスクを伴い、保険会社に対し、低い成長率(保険金支払いの抑制)で高い補償範囲を提供し、医療費やその他の損害に対する経済的保障を提供する製品の開発と投資を求める大きな圧力を生み出しています。自動車の所有者の多くは、自身が引き起こした事故による他者(他の運転者、同乗者、歩行者)への損害を含む潜在的な経済的損失から身を守るために、自動車保険に依存しています。さらに、自動車保険には、保険契約者が死亡した場合にその受益者に保険金を支払う補償も含まれており、これは万一の事態に対する重要な備えとなります。事故の頻度と深刻さが増すにつれて、自動車保険の必要性はますます高まっています。

2. **政府による厳格な規制の導入**: 多くの国や地域において、自動車保険の加入が法律で義務付けられています。例えば、インドの1988年自動車法(Motor Vehicle Act)では、全ての自動車運転者に対し、第三者への物的損失や偶発的な死亡に対する損害賠償金をカバーする自動車保険の加入を義務付けています。この法律は、基本的な強制第三者賠償責任保険(Compulsory Third-Party Policy)の未加入に対する罰則も変更し、これにより多くの無保険車両が保険市場に流入し、強制的な補償が拡大しました。車両登録時に自動車保険の加入を義務付ける連邦政府および州政府の政策は、不当な価格上昇から消費者を保護し、保険会社の財政的安定性を確保することを目的としており、結果として自動車保険に対する顧客需要を大きく押し上げています。このような厳格な法的規制は、自動車保険契約の販売を促進し、グローバル市場の拡大に貢献しています。

3. **世界的な自動車販売台数の増加と可処分所得の向上**: 世界経済の成長と消費者の一人当たり可処分所得の増加は、自動車の購入を促進する主要な要因となっています。特に新興国市場において、中間層の拡大と購買力の向上は、個人用および商業用車両の需要を大幅に増加させています。新しい車両が市場に投入されるたびに、それに伴う自動車保険の需要も発生するため、自動車販売台数の増加は市場成長の直接的な推進力となります。

4. **保険会社による補償範囲の拡充と競争の激化**: 激化する市場競争の中で優位性を保つため、保険会社はユーザーインターフェース体験を向上させ、顧客の多様なニーズに応えるべく、提供する補償範囲を継続的に拡大しています。これにより、顧客はより包括的な保護を受けられるようになり、自動車保険の魅力が高まっています。これは、単に事故時の補償だけでなく、ロードサービスやレンタカー費用特約など、付加価値サービスとしての側面も強化しています。

**市場の抑制要因**

自動車保険市場の成長を阻害する主要な要因の一つは、自動車保険の補償内容に関する知識と理解の不足です。この課題は特に新興市場で顕著であり、多くの潜在的な顧客が保険の重要性や具体的なメリットを十分に認識していません。

1. **自動車保険の補償内容に関する知識不足と理解の欠如**: 保険情報局(Insurance Information Bureau)のデータによると、インドの公道を走行する約1億8千万台の登録車両のうち、保険に加入しているのはわずか6,500万~7,000万台に過ぎません。これは、多くの車両が無保険状態であることを示しており、消費者が頻繁な交通事故に遭遇しながらも、自動車保険の加入率が低いという深刻な問題に直面していることを浮き彫りにしています。このような知識のギャップを埋めることは、市場が対処すべき主要な課題です。多くの消費者は、事故が発生した際の経済的影響や、第三者に対する賠償責任の重さを十分に理解していないため、保険加入の必要性を感じにくい傾向があります。また、保険商品の複雑さや専門用語の多さも、理解を妨げる要因となっています。

2. **交通事故の頻発と自動車保険の低い普及率がもたらす課題**: 交通事故が頻繁に発生しているにもかかわらず、保険の普及率が低いことは、市場拡大の大きな障壁です。これは、短期的なコスト削減を優先したり、保険のメリットを実感できなかったり、あるいは保険加入手続きの煩雑さを避けたりする消費者が存在するためと考えられます。結果として、無保険車両による事故が発生した場合、被害者への適切な補償が滞り、社会全体に負担がかかるという問題も生じます。これにより、医療費や復旧費用が自己負担となり、個人の経済状況を悪化させるだけでなく、社会保障制度への負担増にもつながります。

**市場の機会**

自動車保険市場には、将来の成長を促す魅力的な機会が多数存在します。

1. **既存の製品およびサービスラインへの技術統合**: テクノロジーの進化は、自動車保険業界に革新的な機会をもたらしています。人工知能(AI)を活用した迅速な保険金請求処理、テレマティクス技術を用いた運転行動に基づく保険料設定(Pay-as-you-drive、使用量連動型保険)、IoTデバイスによる車両データのリアルタイム収集とリスク評価、モバイルアプリケーションを通じたパーソナライズされたサービス提供などが挙げられます。これらの技術統合により、保険会社はより効率的に運営し、顧客体験を向上させ、個別化されたリスク評価と価格設定を通じて、新たな顧客層を獲得することができます。例えば、安全運転を奨励し、保険料を割引するプログラムは、顧客と保険会社の双方にメリットをもたらします。

2. **新興国における第三者賠償責任補償の需要増加**: 経済成長が進む新興国では、自動車保有台数の増加に伴い、第三者賠償責任補償の需要が急速に高まっています。これらの国々では、政府が自動車保険の加入を義務化する動きが加速しており、これにより市場は大きな成長の機会を捉えることができます。特に、これまで保険に加入していなかった層が市場に参入することで、新たな収益源が生まれると期待されています。経済発展とともに交通インフラが整備され、車両の利用が増加するにつれて、事故のリスクも高まるため、保険の必要性がより強く認識されるようになります。

3. **革新的な商品提供と補償範囲の拡大**: 保険会社は、医療補償、総合補償、対人・対物賠償責任補償、第三者賠償責任補償など、多様な補償を提供していますが、これに加えて、さらに革新的な商品を提供することで、収益性の高い機会を創出できます。例えば、「Pay-as-you-drive(走行距離連動型保険)」は、従来の年間走行距離ではなく、個々の運転者が実際に走行した距離に基づいて保険料を決定する仕組みです。この種の保険は、走行距離の少ないドライバーにとって公正な保険料を提供し、より安全な運転行動を促す可能性を秘めています。また、これらの補償を組み合わせて提供する「バンドルオプション」は、顧客が自身のニーズに最適なプランを容易に選択できるようにし、利便性を高めます。これらの要素の組み合わせは、今後数年間で収益性の高い製品拡大の機会を提供すると予測されています。

**セグメント分析**

**地域別分析**

1. **北米**:

北米市場は、予測期間中にCAGR 7.5%で成長し、市場を主導すると見込まれています。この地域の市場成長は、人口の可処分所得の増加、自動運転車とそのセキュリティに関する技術的進歩と継続的な研究開発努力によって促進されています。自動運転技術の進化は、将来の自動車保険のあり方に大きな影響を与え、新たなリスク評価モデルや商品開発の必要性を生み出しています。また、交通量の増加に伴う交通事故、衝突、人身傷害、物的損害の増加も、この地域における自動車保険の普及を後押ししています。自動車販売台数の増加と、全ての車両に対する保険加入を義務付ける政府規制も、市場の成長を牽引する重要な要因です。オールステート(Allstate)やリバティミューチュアル(Liberty Mutual)といった主要企業がこの地域に存在することも、市場の拡大に寄与しています。これらの業界をリードする企業は、総合保険、無保険者・低保険者補償といった革新的な補償を提供しており、これがさらなる市場拡大を促進しています。加えて、この地域での自動車の普及率の高さも、市場の発展に大きく貢献しています。さらに、自動車の安全性に関する厳格な政府法の導入も、業界の拡大を促進すると予想されています。

2. **アジア太平洋**:

アジア太平洋地域は、CAGR 10.4%という最速の成長率を記録し、4,410億米ドルの市場規模を占めると予測されています。この成長は、中国やインドなどの新興経済圏における急速な経済成長、膨大な人口基盤、そして中間層の可処分所得の増加に起因しています。中間層の拡大は、自動車購入の増加に直結し、結果として自動車保険の需要を押し上げています。さらに、自動車販売台数の増加と可処分所得の向上も、業界の拡大を促進すると予想されます。インドを含む多くの国々では、自動車保険の加入が義務付けられており、事故や車両の損傷が発生した場合に自身の財産を守る上で非常に有利です。また、富裕層の増加に伴い、食料や住居といった必需品だけでなく、オートバイや自動車といった選択的商品の購買力も向上しており、これにより車両を保護するための自動車保険への加入が奨励されています。アジア地域における輸出と国内消費も、自動車保険の拡大を推進する要因となっています。

**補償タイプ別分析**

1. **第三者賠償責任補償**:

このセグメントは、CAGR 7.57%で成長し、最大の市場シェアを占めると予測されています。第三者賠償責任保険は、被保険車両の運転者が第三者に対して引き起こした損失や損害に対する請求から、保険契約者を保護するために購入される保険です。これは、主に人身傷害や物的損害を被った第三者への賠償に焦点を当てており、社会全体の安全網としての役割も果たしています。多くの国で、自動車法により第三者賠償責任保険の加入が義務付けられており、特に新車および中古車の登録時には必須とされています。この法的義務は、グローバル市場拡大の重要な推進要因となっています。

2. **衝突/総合/その他の任意補償**:

このセグメントは、2番目に大きな市場シェアを占めます。衝突/総合/その他の任意補償保険を購入した顧客は、車両が盗難に遭ったり、事故で損傷したりした場合に、その車両の修理または交換に保険を利用できます。衝突補償は、他の車両や物体との衝突による自身の車両への損害をカバーし、総合補償は、自然災害(洪水、地震)、破壊行為(いたずら)、火災、盗難など、衝突以外の原因による損害をカバーします。これは、義務付けられている第三者保険に加えて、車両の盗難や損傷によって引き起こされる経済的損失から車両所有者を保護するものです。完全な保護を提供する性質上、総合保険は一般的な(第三者賠償責任のみの)保険よりもはるかに高価になりますが、自身の財産保護を重視する顧客にとって非常に魅力的です。

**販売チャネル別分析**

1. **ダイレクトレスポンス**:

このセグメントは、CAGR 10.2%で最も速い成長を遂げ、最大の市場シェアを占めると予測されています。ダイレクトレスポンスとは、電話、テレビ、ダイレクトメール、インターネットなどのチャネルを通じて、消費者に直接保険を販売する方法を指します。自動車保険会社は、新たな流通方法を模索し、顧客基盤の拡大に注力し、投資の潜在能力を最大化することを目指しています。特にオンラインプラットフォームやモバイルアプリを通じた直接販売は、顧客にとっての利便性と、保険会社にとっての効率性の高さから、急速に成長しています。自動車保険プロバイダー、ブローカー、オンラインエージェント(OTA)、銀行の間には多数のパートナーシップが存在し、保険会社と引受会社は、これらの仲介業者を通じて製品を流通させ、顧客ができるだけ迅速に製品を入手し購入できるようにしています。

2. **保険代理店/ブローカー**:

このセグメントは、2番目に大きな市場シェアを占めます。保険代理店やブローカーは、個別化されたカスタマイズされたサービスに対する需要の高まりに応えるため、複数のウェブサイトやオンライン販売プラットフォームを利用する傾向が顕著です。保険ブローカーはまた、様々なプロバイダーから保険を購入し、リスクと保険業界に関する豊富な知識を活用して、顧客に最適な保険プランを見つけ出し、手配します。彼らは、複雑な保険商品を顧客に分かりやすく説明し、適切な選択をサポートする専門知識を提供することで、重要な役割を果たしています。特に、複雑な保険ニーズを持つ顧客や、対面でのアドバイスを求める顧客にとって、代理店やブローカーの役割は依然として重要です。

**車両区分別分析(新車/中古車)**

1. **新車**:

このセグメントは、CAGR 8.17%で成長し、最大の市場シェアを占めると予測されています。新車とは、販売業者、ディーラー、または製造業者以外の誰にも所有されたことがなく、市場で登録されたことのない自動車を指します。新車の所有者は、多くの国で、3年間または5年間有効な長期の第三者自動車保険を購入することが義務付けられています。また、製造業者、販売業者、またはディーラーは、他の多くの市場関係者とのつながりがあるため、新車を融資する顧客に対して様々な特典を提供することが多く、これも新車市場における自動車保険の需要を後押ししています。新車の購入は、多くの場合、高額な投資であるため、包括的な保険へのニーズが高い傾向にあります。

2. **中古車**:

このセグメントは、2番目に大きな市場シェアを占めます。カスタマイズされたモデルに対する中古車の需要の増加、自動車保険に対する限られた予算、企業の車両に対する嗜好の変化などが、グローバル自動車保険市場の成長を支える重要な側面です。ただし、動作可能な車両ではなく、ジャンクとして販売される自動車は、通常、中古車カテゴリから除外されます。中古車市場は、より手頃な価格で車両を入手したい消費者層に強く支持されており、それに伴い、中古車向けの自動車保険商品も多様化しています。特に、予算が限られている顧客層は、よりコスト効率の良い保険オプションを求める傾向があります。

**用途別分析**

1. **個人用途**:

このセグメントは、CAGR 8.4%で成長し、最大の市場シェアを占めています。個人用途車両とは、運転者を含めて8人以下の乗車定員を持つ自動車を指します。高い費用対効果、向上した快適性、そして高い耐久性により、これらの車両は市場で大きな成長を遂げています。このセグメントは、個人用自動車に対する消費者需要の増加と、商業用車両よりも世界的に乗用車の生産が増加していることによって拡大しています。個人のライフスタイルに密接に関連するこのセグメントは、保険会社にとって最も広範な顧客基盤を提供し、パーソナライズされた保険商品の開発が活発に行われています。

2. **商業用途**:

このセグメントは、2番目に大きな市場シェアを占めます。商業用途車両は、主に商品や資材の輸送に使用されますが、事業目的での従業員輸送にも利用されます。サプライチェーンサービスや新規事業の立ち上げにおいて、商業用途車両が頻繁に使用されるため、これらの車両の需要は大幅に増加しています。また、多くの企業が従業員の輸送に商業車両を使用しており、これにより損失や損害に対する経済的保障を提供するこれらの車両のための保険の必要性が高まっています。商業用途車両の保険は、個人の車両とは異なるリスクプロファイル(走行距離、積載物の種類、運転者の多さなど)と補償ニーズを持つため、専門的な保険商品(フリート保険、貨物保険など)が提供されています。

**結論**

世界の自動車保険市場は、交通事故の増加、厳格な法規制、そして経済成長に伴う自動車販売台数の増加を背景に、今後も力強い成長が予測されています。技術革新の統合や、新興国市場における需要の拡大は、新たなビジネスチャンスを創出し、市場のダイナミクスを形成していくでしょう。一方で、保険に対する理解不足といった課題への対処も、持続的な成長には不可欠です。市場は、地域別、補償タイプ別、販売チャネル別、車両区分別、用途別といった多様なセグメントにおいて、それぞれ異なる成長要因と機会を抱えており、自動車保険会社はこれらの動向を捉え、顧客ニーズに合わせた革新的な商品とサービスを提供することで、競争優位性を確立していくことが求められます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の自動車保険市場規模分析

- 世界の自動車保険市場の概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- 北米市場分析

- 概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- 米国

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- 英国

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- 中国

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- アラブ首長国連邦

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- ブラジル

- 保障タイプ別

- 概要

- 保障タイプ別金額

- 第三者賠償責任保障

- 金額別

- 車両損害/総合保険/その他の任意保障

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 保険代理店/ブローカー

- 金額別

- ダイレクトレスポンス

- 金額別

- 銀行

- 金額別

- その他

- 金額別

- 車両年式別

- 概要

- 車両年式別金額

- 新車

- 金額別

- 中古車

- 金額別

- 用途別

- 概要

- 用途別金額

- 個人用

- 金額別

- 商業用

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自動車保険市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アリアンツ

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- オールステート保険会社

- アドミラルグループ

- バークシャー・ハサウェイ

- 中国太平洋保険

- GEICO

- 中国人民財産保険

- 中国平安保険(集団)

- ステートファーム自動車保険

- 東京海上グループ

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車保険とは、自動車の運行によって発生する様々な損害を補償するための保険制度です。車両を運転する全ての方々にとって、万が一の事故に備える上で非常に重要な役割を担っております。この保険は、強制加入の「自賠責保険(自動車損害賠償責任保険)」と、自由加入の「任意保険」の二種類がございます。自賠責保険は、交通事故の被害者救済を目的とし、人身損害に限定して最低限の補償を提供しますが、補償額に上限があり、物損事故や自身のケガには対応しておりません。そのため、高額な賠償リスクや自身の車両損害、運転者自身のケガなどに備えるため、任意保険への加入が不可欠です。

任意保険には、補償内容によって多岐にわたる種類がございます。まず、「対人賠償責任保険」は、交通事故で他人にケガをさせたり死亡させたりした場合に、法律上の損害賠償責任を負った際に保険金が支払われます。次に、「対物賠償責任保険」は、他人の車や家屋、電柱などの物を損壊させた場合に、修理費用などを補償いたします。これらの賠償責任保険は、自賠責保険ではカバーできない範囲を補完し、特に高額になりがちな賠償金に対応するため、無制限での加入が推奨されます。さらに、「無保険車傷害保険」は、事故相手が無保険であったり、ひき逃げなどで加害者が不明であったりする場合に、自身の死傷に対する損害を補償するものです。

また、運転者や同乗者のケガに備える保険として、「人身傷害保険」と「搭乗者傷害保険」がございます。人身傷害保険は、交通事故で運転者や同乗者が死傷した場合に、過失割合に関わらず、治療費や休業補償、精神的損害などを実損害額に応じて補償する