自動車ローン市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

世界の自動車ローン市場レポートは、車両タイプ(乗用車、商用車)、車両モデル(オートバイ/スクーター、オートリキシャ/貨物三輪車など)、所有形態(新車、中古車)、提供機関(銀行、ノンバンク金融機関など)、契約期間(3年未満など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オートローン市場規模、成長分析、トレンドおよび予測レポート、2030年

はじめに

本レポートは、世界のオートローン市場について、車両タイプ(乗用車、商用車)、車両モデル(オートバイ/スクーター、オートリクシャー/貨物三輪車など)、所有形態(新車、中古車)、プロバイダータイプ(銀行、ノンバンク金融機関など)、期間(3年未満など)、および地域(北米など)別にセグメント化し、その市場規模、成長分析、トレンド、および2030年までの予測を提供しています。市場予測は金額(米ドル)で示されています。

市場概要と全体的な分析

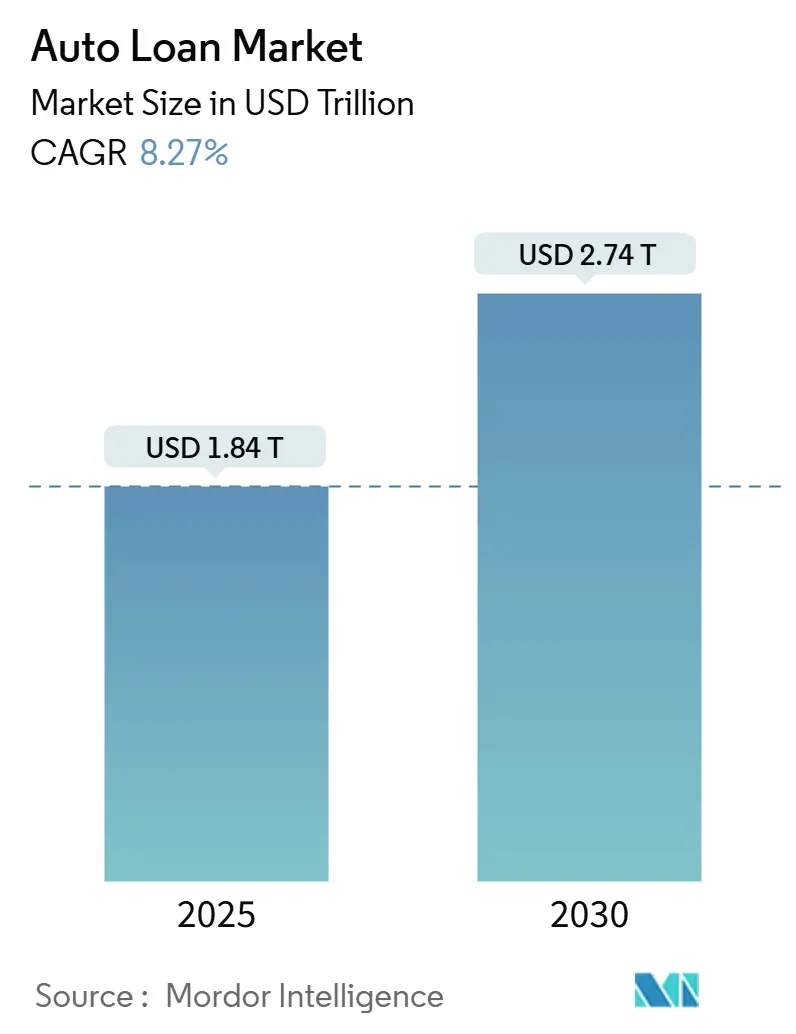

世界のオートローン市場は、2025年には1.84兆米ドルに達し、2030年には2.74兆米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.27%です。この持続的な成長は、リテール融資の急速なデジタル化、車両エコシステムにおける組み込み型金融モデルの台頭、および自動車メーカー(OEM)による自社金融能力の強化戦略を反映しています。

2025年には、消費者が支店ベースからモバイルアプリケーションベースの利用に移行したことで、融資プラットフォームにおけるデジタル融資の実行件数が前年比で29%増加しました。OEMの自社金融部門は、高い政策金利に対抗するための金利補助プログラムを引き続き活用しています。また、中古車金融が9.59%という高いCAGRで成長していることは、車両価格の手頃さに対する制約を浮き彫りにしています。

アジア太平洋地域は需要を牽引しており、2024年の融資実行件数の33.89%を占め、中国の頭金規制緩和と中間層の拡大に支えられ、9.72%のCAGRで将来の成長をリードしています。消費者金融保護局(CFPB)が2024年に発表したアドオン商品の誤販売に関する調査結果など、規制当局による監視の強化は、コンプライアンスコストの増加を示唆する一方で、長期的な借り手の信頼を支えるものと見られています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年の世界オートローン市場シェアの81.23%を占め、2030年まで8.95%のCAGRで成長すると予測されています。商用車も8.95%のCAGRで加速すると見られています。

* 車両モデル別: 乗用車(自動車)が2024年の世界オートローン市場シェアの82.76%を占め、オートバイとスクーターは10.27%のCAGRで成長する態勢にあります。

* 所有形態別: 新車が2024年の世界オートローン市場規模の57.84%を占め、中古車は2030年まで9.59%のCAGRで成長すると予測されています。

* プロバイダータイプ別: 銀行が2024年の世界オートローン市場規模の42.47%のシェアを保持していますが、フィンテック貸し手は全プロバイダータイプの中で最も高い14.21%のCAGRで拡大しています。

* 期間別: 3~5年ローンが2024年の世界オートローン市場規模の61.63%のシェアを占めていますが、5年を超えるローンは11.08%のCAGRで最も速く成長しています。

世界のオートローン市場のトレンドと洞察

促進要因

* 乗用車需要の増加(CAGRへの影響: +1.8%): 中国、インド、東南アジアにおける急速な都市化に支えられ、乗用車の融資実行件数は2024年の市場シェアの81.23%を占め、8.95%のCAGRで成長しています。中国のOEMは2030年までに世界シェアを33%に拡大する見込みで、輸出市場での自社金融の浸透を促進しています。電気自動車(EV)もこの傾向を強化しており、アジアは世界のEV販売の60%を占め、中国は2025年までに新車販売の45%をEVにする目標を掲げています。貸し手はEVの残存価値プログラムを調整し、バッテリー保証に合わせた金利インセンティブを提供することで、これらのトレンドを活用しています。

* 迅速なデジタルローン処理(CAGRへの影響: +1.5%): デジタル融資の実行件数は2020年と比較して165%増加し、単一ページでの申し込みやソフトクレジットチェックにより、承認時間が2分未満に短縮されています。Capital OneのAuto Navigatorは車両検索中に事前承認された金利を提供し、UpstartのAIワークフローはディーラーが1分未満で取引を完了させ、FICO Auto Scoresと不正チェックを自動的に提供します。買い物客の70%以上が自宅で金融手続きを完了することを好み、ディーラーは事前承認されたリードに対して41%高い成約率を報告しています。プラットフォーム貸し手は、自動化されたワークフローが手動の引受手順を削減し、予約済みローンあたりの獲得コストを縮小するため、コスト効率を享受しています。

* 中古車金融の拡大(CAGRへの影響: +1.2%): 2024年の新車の平均価格が48,000米ドルと高騰しているため、消費者は中古車市場に流れています。中古車向けの世界オートローン市場は年間9.59%で成長しており、借り手は月々の支払額が低い方へと傾倒しています。連邦準備制度理事会の調査では、延滞増加の40%が金利上昇ではなくローン金額の増加に起因しているとされており、堅牢な残存価値分析の重要性が強調されています。専門の貸し手は、隠れた機械的問題や価格変動から保護するために、検査および評価プロトコルを洗練させています。

* OEM自社金融の成長(CAGRへの影響: +0.9%): 自社金融部門は、0%金利融資とロイヤルティリベートをバンドルすることで浸透を深めています。例えば、GM Financialは、延滞が増加したにもかかわらず、2024年第1四半期に39.9%のリテールクレジット浸透率で税引前利益7億3700万米ドルを計上しました。デトロイトのメーカーは、高いベンチマーク利回りに対抗するために自社金融部門を活用し、Stellantisはディーラーのスループットを保護するために米国事業を拡大しています。自社金融部門は、販売、サービス、コネクテッドカーのテレマティクスにわたるデータ優位性を活用し、従来の銀行が匹敵するのが難しい正確な信用リスクセグメンテーションを推進しています。

* モビリティアプリとの組み込み型金融(CAGRへの影響: +0.7%):

* AIベースの信用スコアリング(CAGRへの影響: +0.6%):

抑制要因

* 金利上昇(CAGRへの影響: -1.4%): 連邦準備制度理事会が2024年11月に金利を25ベーシスポイント引き下げたにもかかわらず、オートローンのAPRは依然として高く、消費者の財布に負担をかけています。Bankrateのデータは、高い政策金利が特にサブプライム層にとってオートローンをより高価にすることに直接つながることを確認しています。延滞は現在、パンデミック前のピークを超えており、連邦準備制度理事会は2022年ヴィンテージローン全体でパフォーマンスの悪化を指摘しています。貸し手は、成長とリスクのバランスを取るために、スコアのカットオフを厳しくし、代替データの使用を強化しています。

* 車両価格の高騰(CAGRへの影響: -1.1%): 2024年の平均取引価格48,000米ドルは、手頃さの計算を再構築し、ローン期間を5年以上に延長しています。CFPBは、新車購入者の10%以上がネガティブエクイティの影響を受けており、下取り時に平均5,073米ドルの不足が生じていると指摘しています。元本金額の増加は、ローン・トゥ・バリュー比率を圧縮し、デフォルトの深刻度を悪化させるため、規制当局はバルーン構造やアドオン商品に疑問を呈しています。

* 長期ローンに対する規制強化(CAGRへの影響: -0.8%):

* 車両サブスクリプションモデルへの移行(CAGRへの影響: -0.3%):

セグメント分析

* 車両タイプ別:乗用車の優位性が市場拡大を牽引

乗用車ローンは2024年に世界オートローン市場で81.23%のシェアを占め、8.95%のCAGRで成長すると予測されており、家庭のモビリティ予算に組み込まれています。コンパクトSUVやバッテリー電気自動車モデルの台頭により、借り手のプロファイルが広がり、貸し手は保険やサービス契約をクロスセルできるようになりました。対照的に、商用車金融は貨物量やeコマース需要に連動しており、景気循環的です。中国のフリートオペレーターがよりクリーンなトラックを求めることで、OEM保証に裏打ちされたグリーンファイナンスラインへの関心が高まっています。このセグメントは、標準化された引受マトリックスと堅牢な担保流動性をサポートするため、世界オートローン市場規模に大きく貢献しています。

* 車両モデル別:乗用車がリードし、二輪車が加速

ハッチバック、セダン、SUVなどの乗用車は、2024年に世界オートローン市場で82.76%のシェアを占め、根強い消費者の好みと豊富なディーラー金融インフラを反映しています。しかし、オートバイとスクーターは、都市部のライダーが手頃で機敏な交通手段を求めるため、10.27%のCAGRで上回っています。このサブセグメントのローンチケットサイズは小さいですが、融資実行件数は多く、インドや東南アジアにおける世界オートローン市場の深さに大きく貢献しています。金融機関は、二輪車向けにリスクベースの価格設定を行い、より速い減価償却とより高い回収率のバランスを取っています。

* 所有形態別:中古車金融が勢いを増す

新車は2024年に世界オートローン市場規模の57.84%を占め、中古車セグメントは2030年まで年間9.59%で成長すると予測されています。車両価格の高騰と金利の上昇が相まって、借り手はより古いものの手頃なモデルへと傾倒しています。リスクモデルは現在、テレマティクスベースの状態スコアとライブオークションデータを組み込み、融資実行率を微調整しています。中古車向けの世界オートローン市場規模は、検査サービスと即時信用決定を連携させるeコマースポータルを通じて拡大しています。

* プロバイダータイプ別:フィンテックの破壊が伝統的な銀行に挑戦

銀行は2024年に世界オートローン市場で42.47%のシェアを占めていますが、フィンテック貸し手はAI駆動の引受と組み込み型ワークフローを通じて世界オートローン市場を再構築し、14.21%のCAGRで拡大しています。Upstartのようなプラットフォームは、従来のスコアカードよりも35%多くの黒人および46%多くのヒスパニック系申請者を承認しており、代替データの包括性における利点を示しています。伝統的な金融機関は、共同ブランドの提携で対応しています。例えば、ウェルズ・ファーゴは2025年4月からフォルクスワーゲン、アウディ、ドゥカティの全国のディーラー向けにリテール金融を開始し、自動車メーカーの自社金融のようなデータを活用しつつ、銀行の資金調達上の優位性を維持します。

* 期間別:延長された期間が手頃さへの圧力を反映

3~5年の契約は2024年に世界オートローン市場で61.63%のシェアを占め、月々の手頃さと減価償却リスクのバランスを取るおなじみの償却パターンを提供しています。しかし、5年を超えるローンは11.08%のCAGRで最も速く拡大しているコホートであり、消費者が月々の支払額を低くするために総利息コストを犠牲にする意欲があることを示しています。この変化は、ポートフォリオの平均寿命を延ばし、資産負債管理に負担をかけます。貸し手は残存価値保険でヘッジし、長期ローンにはプレミアムを上乗せします。

地域分析

* アジア太平洋: 2024年に33.89%のシェアを占め、9.72%のCAGRで成長する見通しで、世界オートローン市場を牽引しています。中国が2024年4月に頭金最低額を撤廃する政策を発表したことで、信用需要が喚起され、ショールームへの来店者数が増加しました。同地域のEVリーダーシップ(世界販売の60%)は、貸し手をバッテリー残存価値モデルや充電サブスクリプションアドオンへと引き寄せています。インドやASEAN諸国はe-KYCフレームワークを自由化し、スマートフォンアプリを通じた二輪車クレジットの拡大を可能にしています。

* 北米: 成熟しているものの流動的です。CFPBの2024年監督報告書は、欺瞞的なGAP免除およびアドオン販売に焦点を当て、貸し手に開示の抜本的な見直しを促しました。平均取引価格が48,000米ドルであるため、消費者はより長い期間のローンや中古車在庫へと向かっています。2025年にはデジタル融資実行件数が29%増加し、貸し手は収入確認と電子担保登録を自動化しています。連邦準備制度理事会の政策によりプライムAPRは高水準を維持しており、限界的な借り手を圧迫し、延滞率をパンデミック前の水準以上に押し上げています。

* ヨーロッパ: 規制の変動に直面しています。英国では、手数料の透明性に関する訴訟に起因する280億ポンドの賠償金が、貸し手の経済状況を再編する可能性があります。一方、2024年には証券化量が1,370億ユーロに達し、投資家は変動金利資産を求めています。大陸の銀行はグリーンモビリティポートフォリオを拡大し、2035年までにオートローン総付加価値が300億~400億米ドル増加すると予測しています。

* 中東およびアフリカ: 未開拓の成長市場を提供しています。GCC諸国の銀行は、3.5%のGDP成長予測を活用してシャリア準拠の自動車製品を拡大しており、南アフリカのデジタルオンボーディング規則は信用包摂を加速させています。

競争環境

世界のオートローン市場では、流通がオンラインに移行し、規制が厳格化するにつれて競争が激化しています。市場は中程度に細分化されており、上位5社の貸し手が未払い残高の半分強を共同で管理し、残りを地域銀行、フィンテック企業、信用組合が占めています。銀行は最大の地位を保持していますが、老朽化した基幹システムと高い自己資本比率に苦慮しています。フィンテックプラットフォームは、マーケットプレイス投資家やウェアハウスラインを通じてローンを資金調達する資産の軽いモデルで運営されており、薄いファイルセグメントで急速なシェア獲得を可能にしています。

OEMの自社金融部門は、顧客ライフサイクルデータを活用して、メンテナンスプランや保険をクロスセルしています。GM FinancialがIndustrial Loan Companyの認可を再申請していることは、伝統的に銀行が保持していた資金調達上の優位性を追求する姿勢を強調しています。Hyundai Capital AmericaとRoot Inc.の提携は、テレマティクスを活用した保険と金融を組み合わせ、顧客の財布への浸透を深めています。組み込み型金融の新規参入企業は、配車サービスやeコマースのチェックアウトフローにクレジットオファーを組み込み、限界的な顧客獲得コストをほぼゼロに抑えながら借り手のファネルを拡大しています。

コンプライアンスの負担が増大するにつれて、参入障壁は高まっています。堅牢なモデルリスク管理を持つ貸し手のみが、AIの透明性に関する規制当局の期待に応えることができます。戦略的対応には、ウェルズ・ファーゴとフォルクスワーゲン・フィナンシャル・サービスのようなパートナーシップ、Capital OneのChat Conciergeのようなテクノロジー投資、ペイ・パー・マイル金融業者Zetiのようなニッチな戦略が含まれます。借り手保護を維持しながらデータを大規模に活用できるプレイヤーが成功する位置にいます。

主要プレイヤー

* Ally Financial

* Wells Fargo

* JPMorgan Chase Auto

* Capital One

* Bank of America

最近の業界動向

* 2025年4月: Hyundai Capital AmericaとRoot Inc.が提携し、オートローンと利用ベース保険を統合。270万人の顧客と1,800のディーラーをカバー。

* 2025年4月: TransUnionがMonevoを買収し、英国と米国での信用事前承認の範囲を拡大。

* 2025年2月: Wells Fargoがフォルクスワーゲン、アウディ、ドゥカティのディーラー向け優先貸し手となる複数年契約を締結(2025年4月より)。

* 2025年1月: Capital Oneがディーラーサポート用のAIエージェント「Chat Concierge」をLlamaモデルを搭載してリリース。

このレポートは、世界の自動車ローン市場に関する包括的な分析を提供しています。自動車ローンとは、個人や企業が乗用車や商用車などの車両を購入するために金融機関から資金を借り入れ、元金と利息を分割して返済する仕組みを指します。

本レポートは、市場を多角的に分析しており、その調査範囲は以下のセグメントにわたります。

* 車両タイプ別: 乗用車、商用車

* 車両モデル別: オートバイ/スクーター、オートリクシャー/貨物三輪車、乗用車(ハッチバック、セダン、SUVなど)、ピックアップ/小型バン、トラック/バス、その他

* 所有形態別: 新車、中古車

* 提供者タイプ別: 銀行、ノンバンク金融機関、自動車メーカー(OEM)、その他の提供者(フィンテック企業など)

* ローン期間別: 3年未満、3~5年、5年以上

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、コロンビア、その他)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、東南アジア、その他)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他)

これらのセグメントごとに、市場規模と将来予測が価値(米ドル)で提供されています。

市場の状況

市場の成長を牽引する主な要因としては、乗用車需要の増加、デジタル技術を活用した迅速なローン処理、中古車融資市場の拡大が挙げられます。また、自動車メーカー(OEM)によるキャプティブファイナンスの成長、モビリティプラットフォームと連携した組み込み型金融の進展、そして信用履歴の薄い借り手に対するAIベースの信用スコアリングの導入も、市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。金利の上昇や車両価格の高騰は、消費者の購買意欲に影響を与えています。さらに、バルーンローンや長期ローンに対する規制当局(例:CFPB)の監視強化、および車両サブスクリプションモデルへの消費者のシフトも、市場の課題となっています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な視点から市場を評価しています。

市場規模と成長予測

世界の自動車ローン市場は、2025年には1.84兆米ドルと評価されており、2030年までに2.74兆米ドルに達すると予測されています。これは、年平均成長率(CAGR)8.27%に相当します。

特に、新車価格の高騰と金利上昇を背景に、手頃な価格の中古車への需要が高まっており、中古車ローンの組成はCAGR 9.59%で成長すると見込まれています。フィンテック企業は、AIベースの信用モデルを活用して、信用履歴の薄い借り手への承認を増やし、1分未満での意思決定を実現することで、ローン残高をCAGR 14.21%で急速に拡大させています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Ally Financial、Wells Fargo、JPMorgan Chase Auto、Capital One、Bank of Americaといった大手銀行系金融機関に加え、BNP Paribas Personal Finance、Crédit Agricole Auto Bank、HDFC Bank、ICICI Bank、Mashreq Bankなどの国際的な金融機関、さらにToyota Financial Services、Ford Motor Credit Company、GM Financial、Santander Consumer USA、Hyundai Capital、Daimler Mobility AG、Volkswagen Financial Services、PSA Banque(Stellantis Financial Services)といった自動車メーカーの金融サービス部門など、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

レポートが回答する主要な質問

* 世界の自動車ローン市場の現在の規模は?

市場は2025年に1.84兆米ドルと評価され、2030年までに2.74兆米ドルに達すると予測されており、CAGRは8.27%です。

* 中古車ローンが新車ローンよりも速く成長しているのはなぜですか?

新車価格が記録的な48,000米ドルに達し、金利も上昇しているため、借り手はより手頃な中古車を選択する傾向にあり、中古車ローンの組成はCAGR 9.59%で増加しています。

* フィンテック貸し手は従来の自動車金融をどのように変革していますか?

フィンテック企業はAIベースの信用モデルを展開し、信用履歴の薄い借り手への承認を増やし、1分未満での意思決定時間を提供することで、ローン残高をCAGR 14.21%で拡大させています。

* 規制当局は長期自動車ローンにどのような影響を与えていますか?

CFPBなどの機関は、バルーンローンや7年といった長期ローンが消費者に不利益をもたらす可能性について厳しく監視しており、貸し手は情報開示の強化や価格調整を求められています。

* 貸し手が延滞リスクを軽減するための戦略は何ですか?

代替データを用いた信用引受、残価保証保険、および負の資産エクスポージャーを緩和するためのGAP補償の組み込みなどが戦略として挙げられます。

このレポートは、自動車ローン市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗用車の需要増加

- 4.2.2 迅速なデジタルローン処理

- 4.2.3 中古車金融の拡大

- 4.2.4 OEMキャプティブファイナンスの成長

- 4.2.5 モビリティプラットフォームとの組み込み型金融

- 4.2.6 薄いファイルを持つ借り手向けのAIベースの信用スコアリング

-

4.3 市場の阻害要因

- 4.3.1 金利の上昇

- 4.3.2 車両価格の高騰

- 4.3.3 バルーンローン/長期ローンに対する規制強化

- 4.3.4 車両サブスクリプションモデルへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 車両モデル別

- 5.2.1 オートバイ/スクーター

- 5.2.2 オートリキシャ/貨物3輪車

- 5.2.3 乗用車(ハッチバック、セダン、SUVなど)

- 5.2.4 ピックアップトラックおよび小型バン

- 5.2.5 トラックおよびバス

- 5.2.6 その他

-

5.3 所有形態別

- 5.3.1 新車

- 5.3.2 中古車

-

5.4 提供者タイプ別

- 5.4.1 銀行

- 5.4.2 ノンバンク金融機関

- 5.4.3 自動車メーカー(OEM)

- 5.4.4 その他の提供者タイプ(フィンテック企業)

-

5.5 期間別

- 5.5.1 3年未満

- 5.5.2 3~5年

- 5.5.3 5年以上

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 コロンビア

- 5.6.2.5 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.6.3.8 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アライ・フィナンシャル

- 6.4.2 ウェルズ・ファーゴ

- 6.4.3 JPモルガン・チェース・オート

- 6.4.4 キャピタル・ワン

- 6.4.5 バンク・オブ・アメリカ

- 6.4.6 BNPパリバ・パーソナルファイナンス

- 6.4.7 クレディ・アグリコル・オートバンク

- 6.4.8 HDFC銀行

- 6.4.9 ICICI銀行

- 6.4.10 マシュレック銀行

- 6.4.11 トヨタファイナンシャルサービス

- 6.4.12 フォード・モーター・クレジット・カンパニー

- 6.4.13 GMフィナンシャル

- 6.4.14 サンタンデール・コンシューマーUSA

- 6.4.15 現代キャピタル

- 6.4.16 ダイムラー・モビリティAG

- 6.4.17 フォルクスワーゲン・フィナンシャルサービス

- 6.4.18 PSAバンク(ステランティス・フィナンシャルサービス)

- 6.4.19 アクシス銀行

- 6.4.20 バークレイズ

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車ローンは、自動車の購入資金を金融機関や自動車販売店から借り入れる際に利用される金融商品でございます。高額な買い物である自動車を、一括で購入することが難しい場合に、分割して返済していくことで購入を可能にする仕組みとして、多くの方々に活用されております。新車、中古車を問わず、幅広い車種の購入に利用されており、現代の自動車社会において不可欠な存在と言えるでしょう。

自動車ローンの種類は多岐にわたり、それぞれに特徴がございます。まず、「銀行系自動車ローン」は、都市銀行、地方銀行、信用金庫、ネット銀行などが提供しており、比較的低金利であることが最大の魅力です。審査はディーラーローンに比べて厳しめですが、車両の所有権が購入者自身にあるため、購入後のカスタマイズや売却が自由に行える点がメリットです。また、車両本体価格だけでなく、税金や保険料、登録費用といった諸費用もまとめて借り入れできるケースが多く、資金計画を立てやすいという特徴もございます。

次に、「ディーラーローン」は、自動車販売店が提携する信販会社を通じて提供されるローンです。自動車の購入手続きと同時に申し込めるため、手続きが非常にスムーズで、審査も銀行系ローンに比べて通りやすい傾向にあります。しかし、金利は銀行系ローンよりも高めに設定されていることが多く、また、ローン完済まで車両の所有権が信販会社やディーラーにある「所有権留保」となるケースが一般的です。これにより、ローン完済までは車両の売却や廃車に制限がかかることがございます。

さらに、「残価設定型ローン(残クレ)」も近年人気を集めております。これは、数年後の車両の残存価値(残価)をあらかじめ設定し、車両本体価格からその残価を差し引いた金額を分割で返済していく方式です。月々の返済額を抑えられるため、ワンランク上の車種に乗れたり、定期的に新車に乗り換えやすかったりするメリットがございます。契約満了時には、「車両を返却する」「残価を支払って買い取る」「残価を再ローンで支払う」といった選択肢が用意されています。ただし、走行距離制限や車両の状態に関する規定があり、これらを超過すると追加費用が発生する可能性がございます。

その他、信用情報に不安がある方向けに、中古車販売店などが独自に提供する「自社ローン」も存在します。これは、金融機関を通さず、販売店が直接分割払いを認める形式で、金利ではなく手数料という形で費用が発生することが多いです。審査は緩やかですが、車両価格が高めに設定されたり、保証人が必要になったりするケースもございます。また、自動車購入以外の目的でも利用できる「フリーローン」や「多目的ローン」を自動車購入に充てることも可能ですが、これらは一般的に自動車ローンよりも金利が高くなる傾向にございます。

自動車ローンの用途は、主に新車や中古車の購入資金の調達でございます。高額な自動車を無理なく手に入れるための手段として、多くの方に利用されています。また、車両本体価格だけでなく、自動車取得税、自動車重量税、自賠責保険料、任意保険料、登録費用、車庫証明費用、リサイクル料金など、自動車購入にかかる諸費用を含めて借り入れできる商品も多く、初期費用を抑えたい場合に非常に有効です。さらに、オプション装備の追加やカスタマイズ費用をローンに含めることも可能な場合があり、購入者のニーズに応じた柔軟な資金計画をサポートしています。

自動車ローンを取り巻く関連技術も進化を続けております。最も顕著なのは、インターネットを活用した「オンライン審査・契約」の普及です。これにより、自宅やスマートフォンから手軽にローンの申し込みや審査状況の確認、さらには電子契約まで完結できるようになり、時間や場所の制約が大幅に軽減されました。金融機関では、AI(人工知能)を活用した審査システムを導入し、膨大な信用情報やビッグデータを分析することで、より迅速かつ精度の高い審査を実現しています。これにより、顧客はスピーディーに融資を受けられるようになり、金融機関側もリスク管理の効率化を図っています。

また、FinTech(フィンテック)の進展は、新たなローン商品の開発にも繋がっています。例えば、車両の走行データや運転状況をIoT技術で取得し、それをローンの金利や返済プランに反映させる「テレマティクス保険」のような仕組みが、将来的にはローン商品にも応用される可能性がございます。ブロックチェーン技術は、契約情報の透明性向上や不正防止、さらには中古車市場における車両履歴の信頼性確保など、多方面での活用が期待されており、自動車ローンのあり方にも影響を与えるかもしれません。デジタル決済や電子契約の普及も、手続きのペーパーレス化と効率化をさらに加速させています。

自動車ローン市場の背景には、いくつかの重要な要因がございます。まず、日本銀行の金融緩和政策による長期的な「低金利環境」が続いており、これによりローン金利も低水準で推移しているため、借り入れしやすい状況が続いています。一方で、自動車の高性能化や安全装備の充実、環境対応技術の導入などにより、新車の「車両価格が高騰」する傾向にあり、ローン利用の必要性が高まっています。

また、消費者の「多様なニーズ」も市場に影響を与えています。若年層の車離れや、環境意識の高まり、カーシェアリングやサブスクリプションといった「所有から利用へ」のシフトが進む中で、自動車ローンもより柔軟な商品設計が求められています。特に、電気自動車(EV)へのシフトは顕著であり、EV専用のローン商品や、国や自治体の補助金制度と連携したローンなどが登場しています。新車の納期遅延が常態化していることもあり、中古車市場が活況を呈しており、中古車ローンの需要も高まっています。銀行、ディーラー、信販会社、ネット銀行など、様々な金融機関がローン商品を提供しており、顧客獲得のための「競争が激化」している状況です。個人の信用情報は、CICやJICCといった「信用情報機関」によって管理されており、ローンの審査において重要な役割を担っています。

将来の展望として、自動車ローンはさらなる進化を遂げると予想されます。AIやビッグデータ分析の進化により、個人の信用状況、ライフスタイル、車の利用頻度や走行距離といった詳細な情報に基づいた「パーソナライズされたローン商品」が主流になるでしょう。これにより、顧客一人ひとりに最適な金利や返済プランが提案され、より公平で効率的な金融サービスが実現されると期待されます。

また、自動車の「サブスクリプション型サービス」の普及に伴い、所有と利用の境界が曖昧になる中で、ローン商品もより柔軟な形態へと進化する可能性がございます。例えば、一定期間の利用後に別の車種に乗り換えやすい、あるいは利用状況に応じて契約内容を柔軟に変更できるような商品が登場するかもしれません。EVや自動運転車の普及は、バッテリーの寿命や技術の陳腐化リスクを考慮した、新たな残価設定やリースプランの登場を促すでしょう。

環境意識の高まりから、EVやプラグインハイブリッド車(PHEV)などの環境性能の高い自動車に対する「優遇金利」や、環境貢献度に応じたインセンティブ付きローンがさらに普及すると考えられます。手続き面では、オンライン審査・契約のさらなる進化により、申し込みから契約、返済管理まで、全てがデジタルで完結する「完全オンライン化・ペーパーレス化」が標準となるでしょう。最終的には、カーシェアリングやライドシェアといった多様なモビリティサービスと連携し、自動車の購入だけでなく、移動全体をサポートする広範な金融ソリューションが提供される未来が描かれています。国際的な金融市場や自動車産業の動向も、日本の自動車ローン市場に常に影響を与え続けることでしょう。