世界の自動気泡コンクリート市場2025-2030:ブロック、まぐさ、パネル、タイル、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

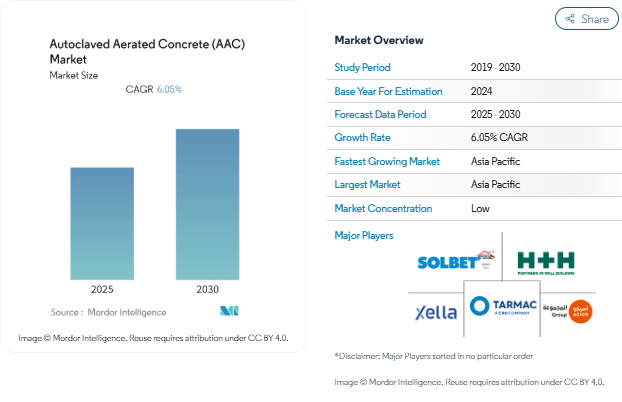

オートクレーブド気泡コンクリート市場は予測期間中に年平均成長率6.05%を記録する見込みです。

世界の建設業界は、建築規制の進化と持続可能な建設資材に対する消費者の嗜好の変化により、大きな変革期を迎えています。この変化は、厳格な建築基準が建設慣行を再構築している主要経済国で特に顕著です。例えばドイツでは、2023年に建築許可件数が27%減少していますが、これはより厳選された品質重視の建設アプローチという広範な傾向を反映しています。業界の焦点は、自動気泡コンクリートなど、安全性と持続可能性に関するますます厳しくなる規制要件を満たしながら、優れた性能特性を提供する材料に移っています。

グリーンビルディング認証や持続可能な建設資材の採用は、世界的にかつてない水準に達しています。最新のデータによると、LEED(Leadership in Energy and Environmental Design)は2023年12月現在、186カ国で96,275件以上のプロジェクトを認証しており、中でも中国は1,563件のLEED認証プロジェクトで国際市場をリードしています。このようなグリーン建築材料基準の普及は、建設プロジェクトにおける材料選択プロセスを根本的に変化させ、AACのような環境性能に優れながら認証要件に貢献する材料が好まれるようになっています。

自然災害とその建設慣行への影響は、材料選択と建築設計においてますます重要な考慮事項となっています。2023年にトルコとシリアで発生した壊滅的な地震は、850億米ドルの損害をもたらしたと推定され、弾力性のある建築材料と工法に再び注目が集まっています。米国地質調査所(USGS)によると、2023年にはマグニチュード6.0~6.9の地震が129回発生し、オートクレーブド気泡コンクリートを含む耐震性建築材料と建築技術の重要な必要性が浮き彫りになりました。

製造プロセスの技術的進歩により、性能特性を向上させた建築材料の開発が可能になりました。メーカー各社は、生産工程に自動化やデジタル技術を取り入れる傾向を強めており、より安定した品質と材料特性の向上をもたらしています。このような製造能力の進化により、高層建築から耐震構造まで、特定の用途向けに設計された特殊なバリエーションの生産が可能になり、軽量建材や断熱材など、さまざまな建築シナリオにおける高度な建築材料の汎用性と適用性が拡大しています。自動気泡コンクリート市場は、こうした技術の進歩に伴って成長する態勢を整えています。

建設業界における投資の増加

建設業界は、都市化の進展や家庭用・商業用・工業用を問わずインフラ整備のニーズが高まっていることを背景に、世界的に大規模な投資が行われています。主要国は野心的な建設計画を実施しています。例えば、サウジアラビアの5,000億米ドル規模の未来型メガシティ「ネオム(Neom)」プロジェクトと紅海プロジェクト第1期は、5つの島と2つの内陸リゾートに3,000室、14の高級ホテルを擁し、2025年までに完成する予定です。米国では、建設セクターが著しい成長を示し、2022年の新規建設総額は1兆7,929億米ドルに達し、2021年から10.40%増加しました。特に商業建設は21.5%増の1,147億9,000万米ドルに達しました。

建設投資の急増は、世界各国の政府による数々の取り組みが証明しています。英国政府は、239校の校舎の改築を目標とする野心的な学校改築プログラムに着手しており、イングランド全土の学校施設の維持・改善のために2015年以降130億英ポンド以上が割り当てられています。インドでは、政府が3年間(2023~2025年)で3,765億米ドルという積極的なインフラ投資目標を掲げており、これには27の産業クラスターの開発に1,205億米ドル、道路、鉄道、港湾の接続プロジェクトに753億米ドルが含まれています。また、中国の建設部門は引き続き急拡大しており、2022年の建設工事生産額は前年比6.6%増の27兆6,300億元(4,1085億8,100万米ドル)に達します。

建設におけるグリーン建材のユーティリティの高まり

建設業界では、持続可能で環境に優しい建材へのシフトが顕著になっており、中でもAAC(オートクレーブド・エアレーテッド・コンクリート)は、その優れた環境性能から好ましい選択肢として浮上しています。AAC固有の特性により、AACは理想的なグリーン建築材料となっています。耐火性、耐シロアリ性、耐震性を備えながら、優れた断熱材とエネルギー効率を提供します。これらの特性は、建築物におけるエネルギー消費の削減と、構造物のライフサイクル全体を通しての二酸化炭素排出量の削減に貢献します。この素材の軽量性と持続可能性の特徴は、グリーン建築の実践と環境規制に対する世界的な関心の高まりに完全に合致しています。

グリーン建材の採用は、持続可能な建設慣行を促進する政府の取り組みや規制の枠組みによってさらに加速しています。例えば、米国グリーンビルディング評議会(USGBC)によると、2023年12月現在、世界186以上の国と地域で約96,275件のLEEDプロジェクトが実施されており、その建築面積は290億平方フィートを超えています。中国はこの運動のリーダーとして台頭しており、2023年には1,563件のLEED認証プロジェクトが2億6,400万平方フィート以上に及びます。さらに、インドはグリーンビルディングの実践に大きくコミットしており、LEED Zero認証プロジェクトが73件あり、世界全体のLEED Zero認証150件以上の45%を占めています。

セグメント分析 種類別

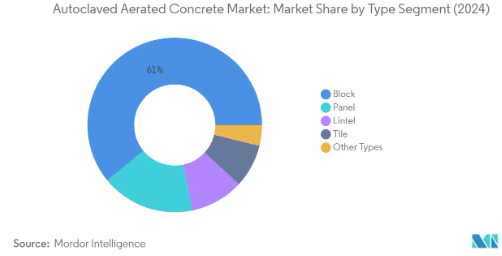

自動気泡コンクリート(AAC)市場のブロックセグメント

ブロックセグメントは引き続き世界のAAC市場を支配しており、2024年の総市場シェアの約61%を占めています。この重要な市場地位は、家庭用、商業用、工業用建設プロジェクトにおいて、耐力壁と非耐力壁の両方でコンクリートブロックが広く使用されていることに起因しています。コンクリートブロックは軽量であるため、標準的な構造用コンクリートブロックよりも約50%軽く、優れた断熱材としての特性も併せ持つことから、持続可能な建設方法への採用が進んでいます。このセグメントの成長をさらに支えているのは、家庭用建設への投資の増加と、特に急速な都市化が建設活動を後押ししている発展途上地域で、エネルギー効率の高い建材が重視されるようになっていることです。

自動気泡コンクリート(AAC)市場のパネルセグメント

パネルセグメントは、AAC市場において最も高い成長率を示すと予測されており、2024~2029年のCAGRは約7%と予想されています。この成長加速の主な要因は、大規模な商業・工業ビル、特に壁、屋根、床の建設に建設用パネルの採用が増加していることです。このセグメントの成長は、迅速な施工と優れた断熱性を提供するプレキャストコンクリート材料に対する需要の高まりによってさらに強化されています。特に中高層プロジェクトでは、耐荷重・非耐荷重の両方の用途に対応できるパネルの汎用性により、持続可能でエネルギー効率の高い建設ソリューションに重点を置く建築家や建設業者の間で人気が高まっています。

AAC市場の残りの種類別セグメント

まぐさ、タイル、その他の特殊なAAC製品を含む残りのセグメントは、総合的な建設ソリューションを提供する上で重要な役割を果たしています。まぐさは石積みの壁の開口部を埋めるために不可欠な部品であり、タイルは特定の建築要件に適用されます。その他の種類別セグメントには、縁石や側壁などの特殊製品が含まれ、ニッチな建築ニーズに対応しています。これらのセグメントは、ブロックとパネル製品を補完し、メーカーがAACベースの完全な建設ソリューションを提供することを可能にします。これらの継続的な開発と革新は、特定の建設要件に対応し、AAC製品の適用範囲を拡大することにより、市場全体の成長に貢献しています。

セグメント分析: 用途

自動気泡コンクリート(AAC)市場の家庭用セグメント

家庭用セグメントは、世界のAAC(Autoclaved Aerated Concrete)市場を支配しており、2024年には市場シェアの約40%を占めると同時に、2024年から2029年までの予測成長率は7%近くと、最も力強い成長軌道を示しています。この分野が突出している主な要因は、優れた断熱材とエネルギー効率に優れた特性により、家庭用建築でAACの採用が増加していることです。特にインドや中国のような新興経済国において、持続可能な住宅開発への注目が高まっていることが、家庭用AACの需要を大幅に押し上げています。さらに、手ごろな価格の住宅や環境に配慮した建築方法を推進する政府の取り組みが、家庭用建築におけるAACの採用に有利な環境を作り出しています。AACは軽量で、基礎荷重を最大30%軽減し、優れた耐火性と遮音性を併せ持つため、近代的な住宅開発には特に魅力的な材料です。

AAC市場の用途別残存セグメント

AAC業界の残りの市場シェアは、その他の用途とともに産業用と商業用のセグメントが占めています。産業用セグメントは、断熱性と耐火性が極めて重要な要件である製造施設、倉庫、工業用建物でこの材料が広く使用されていることが牽引しており、2番目に大きな用途分野となっています。商業用分野では近年、特にオフィスビル、ショッピングセンター、教育機関の建設で大きな支持を得ており、AACのエネルギー効率と持続可能な特性がグリーンビルディング認証に適合しています。インフラプロジェクトや公共スペースを含むその他の用途では、市場シェアは小さいものの、特に特定の熱特性や音響特性を必要とする特殊な建設プロジェクトにおいて、AAC導入の多様な機会が提供され続けています。

自動気泡コンクリート(AAC)市場の地域別セグメント分析

アジア太平洋地域のAAC市場

アジア太平洋地域は、主要経済圏の急速な都市化とインフラ整備に牽引され、最も大きく最もダイナミックなAAC市場です。中国、インド、日本、韓国のような国々は、特に家庭用および商業部門で建設活動の大幅な成長を目の当たりにしています。同地域では、持続可能な建設慣行とエネルギー効率の高い建築材料に重点を置いているため、AAC製品の採用がさらに加速しています。マレーシア、タイ、インドネシア、ベトナムのような新興国も、その優れた特性と環境上の利点により、AAC材料の受け入れが増加しています。

中国のAAC市場

中国はアジア太平洋地域のAAC市場を支配しており、2024年には同地域市場の約65%のシェアを占めます。同国の建設業界は、政府のさまざまな取り組みや都市化プロジェクトに支えられ、かつてない成長を遂げています。グリーンビルディングの実践と持続可能な建設資材への中国の取り組みは、AACの採用を大幅に後押ししています。同国はエネルギー効率の高い建材を推進する政策をいくつか実施しており、一部の主要自治体では、すべての新築商業ビルをグリーンビルディングとして認定することを義務付けています。住宅建設部門は、最近の課題にもかかわらず、引き続きAAC製品の需要を牽引しています。

インドのAAC市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年までの成長率は約8%と予測されています。同国の建設部門は、「万人のための住宅」や「スマートシティミッション」といった政府の取り組みによって力強い成長を遂げています。持続可能な建設手法への注目の高まりと、エネルギー効率の高い建材に対する意識の高まりが、AACの採用に有利な条件を生み出しています。大手メーカーは、特にグリーン建材を強く求める都市部での需要増に対応するため、生産能力を拡大しています。

北米のAAC市場

北米のAAC市場は、持続可能な建設資材の採用増加と厳しい建築規制を特徴とする着実な成長を示しています。米国、カナダ、メキシコでは、特に家庭用および商業用建設分野でAAC製品の受け入れが拡大しています。この地域では、エネルギー効率の高い建築ソリューションと環境の持続可能性に重点を置いているため、AAC市場の拡大に有利な条件が整っています。建設業界の回復とインフラ整備への投資の増加は、引き続きこの地域の市場成長を促進します。

米国のAAC(Autoclaved Aerated Concrete)市場

北米市場をリードするのは米国で、2024年の地域市場シェアの約72%を占めています。同国の建設部門は目覚ましい回復力を見せており、住宅用と商業用の両プロジェクトに多額の投資が行われています。持続可能な建材とエネルギー効率の高い建設手法が重視されるようになり、AACの採用が加速しています。より厳格な建築基準法や環境規制の施行が、さまざまな建設用途におけるAAC製品の需要をさらに押し上げています。

メキシコのAAC市場

メキシコは北米で最も急成長している市場であり、2024年から2029年にかけて約6%の成長率が見込まれています。同国の建設業界は、都市化とインフラ開発プロジェクトの増加に牽引され、大きな変革期を迎えています。手頃な価格の住宅への取り組みと持続可能な建設慣行に対する政府の注力は、AACメーカーに新たな機会をもたらしました。エネルギー効率の高い建材とその利点に対する意識の高まりが、家庭用と商業用の両分野におけるAAC製品の採用拡大に寄与しています。

ヨーロッパのAAC(Autoclaved Aerated Concrete)市場

欧州のAAC市場は、強力な環境規制と持続可能な建材の普及に支えられ、成熟した成長特性を示しています。ドイツ、イギリス、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなどの国々では、AACの導入レベルがさまざまです。この地域の厳しい建築エネルギー効率要件と二酸化炭素排出量削減への注力は、AAC製品にとって有利な環境を作り出しています。既存の建物の改修と近代化、そして新築プロジェクトが、ヨーロッパ全域の市場成長を牽引し続けています。

ドイツの自動気泡コンクリート(AAC)市場

ドイツは、堅調な建設業界と持続可能な建材を重視する姿勢により、ヨーロッパ最大のAAC市場としての地位を維持しています。同国の厳格な建築規制とエネルギー効率要件が、AAC採用の強力な基盤となっています。特に都市部の家庭用建設セクターは引き続きAAC需要の主要な牽引役となっており、商業用および工業用アプリケーションも着実な成長を示しています。

エジプトのAAC市場

エジプトは、急速な都市化とインフラ整備により、欧州・中東地域の中で最も高い成長の可能性を示しています。同国の建設部門は、複数の大規模開発プロジェクトによって大きな変革期を迎えています。持続可能な建設資材に対する意識の高まりや、エネルギー効率の高い建物への注目の高まりにより、様々な建設用途でAACが採用される好条件が整っています。

南米のAAC市場

南米のAAC市場は、ブラジル、アルゼンチン、コロンビアが地域開発をリードしており、有望な成長ポテンシャルを示しています。ブラジルは同地域で最大かつ最も急成長している市場であり、AAC生産における大幅な技術革新と投資を促進しています。この地域では、持続可能な建設慣行とエネルギー効率の高い建材への注目が高まっており、市場拡大のための好条件が整っています。手頃な価格の住宅とインフラ整備を推進する政府の取り組みが、南米全域でAAC製品の需要を引き続き押し上げています。

中東・アフリカのAAC(Autoclaved Aerated Concrete)市場

中東・アフリカ地域は、大規模な建設活動とインフラ開発プロジェクトに牽引され、AAC市場において力強い成長の可能性を示しています。サウジアラビア、アラブ首長国連邦、カタール、エジプト、ナイジェリア、南アフリカなどの国々では、AACの導入レベルがさまざまです。サウジアラビアは市場規模で地域市場をリードしており、エジプトは最も高い成長性を示しています。同地域では、持続可能な建設慣行とエネルギー効率の高い建築ソリューションが重視されているため、特に商業および家庭用建設分野でAAC市場拡大の好条件が整っています。

自動気泡コンクリート(AAC)産業の概要

AAC市場のトップ企業

世界のAAC市場は、持続可能な技術革新と製造プロセスの技術進歩に注力する企業によって特徴付けられます。大手企業は、製品の性能特性、特に断熱性、耐火性、構造強度特性を高めるための研究開発に多額の投資を行っています。各社は、戦略的買収や提携を通じて地理的な足跡を拡大しており、特に建築の成長性が高い新興市場においてその傾向が顕著です。業界は、自動化とデジタル変革の取り組みを通じて生産プロセスを最適化し、コスト効率を向上させる継続的な取り組みを目撃。市場リーダーは、リサイクル材料の使用やエネルギー効率の高い製造工程など、環境に優しい製造方法をますます重視するようになっており、同時に高層ビルや耐震構造などの特定の用途に特化した製品バリエーションを開発しています。

細分化された市場と地域別のリーダー戦略

世界のAAC業界は、多数のメーカーがさまざまな地域で事業を展開しており、大きな断片化を示しています。Xella GroupやH+H Internationalのような多国籍コングロマリットが先進国市場、特にヨーロッパで支配的な地位を維持している一方で、各地域の専門家は、深い市場理解と地域に根ざした生産能力を通じて、それぞれの地域で強力な足場を築いています。市場構造は地域によって大きく異なり、ヨーロッパでは、価格競争力と確立された流通網によって現地プレーヤーが大きな市場シェアを獲得している、より断片的なアジア市場と比較して、高い統合レベルを示しています。

業界では、特に成熟市場において、各社が市場での地位を強化し、事業シナジーを達成しようとするM&Aによる戦略的統合が見られます。市場リーダーは、原材料のサプライチェーンを確保し、コスト競争力を強化するため、垂直統合戦略を積極的に推進しています。地域のプレーヤーは、戦略的提携やジョイント・ベンチャーを結んで技術力や市場参入を拡大すると同時に、専門的な製品の提供や顧客との関係を通じて競争上の優位性を維持する動きを強めています。

革新と持続可能性が将来の成功を促進

AAC業界における成功は、企業が持続可能性を維持しながら、技術革新と費用対効果のバランスを取る能力にかかっています。市場の既存企業は、競争が激化する中で差別化を図るため、独自の技術や特殊製品の開発に注力しています。企業は、顧客エンゲージメントを強化し、業務を合理化するためにデジタル機能に投資すると同時に、市場への浸透を高めるために流通網を拡大しています。進化する建設業界の要件に適応し、建築家、請負業者、規制機関などの主要な利害関係者と強固な関係を維持する能力は、市場で成功するために引き続き極めて重要です。

今後、市場をリードしていくためには、生産コストを管理し、製品の品質を維持しながら、環境問題の高まりに効果的に対処していくことが求められます。企業は、ますます厳しくなる建築基準法や持続可能性要件へのコンプライアンスを確保しながら、さまざまな地域にまたがる複雑な規制環境を乗り越えていかなければなりません。顧客が単なる製品ではなく、総合的な建築ソリューションを求めるようになるにつれ、付加価値サービスと技術サポート能力の開発がますます重要になるでしょう。企業はまた、潜在的なサプライチェーンの混乱や、市場セグメントや地域によって異なる需要パターンに対応できるよう、事業運営において柔軟性を維持する必要があります。

自動気泡コンクリート(AAC)市場ニュース

- 2022年2月:BigBloc Construction社がインドのマハラシュトラ州でAACブロックのグリーンフィールドプロジェクトを設置し、製造能力を拡大。

- 2022年1月:Xella社は、断熱材事業部門URSAを、ベルギーに本社を置く世界的な建材メーカーで軽量建築のパイオニアであるEtex社に売却すると発表。売却対象はスペイン、フランス、ベルギー、イタリア、ドイツ、ポーランド、スロベニア、ロシアの13生産拠点。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 建設業界からの需要の高まり

- 4.1.2 グリーンビルディング(LEED格付け)重視の高まり

- 4.1.3 その他の促進要因

- 4.2 阻害要因

- 4.2.1 高い初期コスト

- 4.2.2 耐力壁での用途が限定的

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 ブロック

- 5.1.2 リンテル

- 5.1.3 パネル

- 5.1.4 タイル

- 5.1.5 種類別

- 5.2 用途

- 5.2.1 家庭用

- 5.2.2 工業用

- 5.2.3 商業用

- 5.2.4 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア、ニュージーランド

- 5.3.1.6 ASEAN諸国

- 5.3.1.7 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 ノルディック諸国

- 5.3.3.5 ポーランド

- 5.3.3.6 チェコ共和国

- 5.3.3.7 ルーマニア

- 5.3.3.8 ベルギー

- 5.3.3.9 オランダ

- 5.3.3.10 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 カタール

- 5.3.5.4 イスラエル

- 5.3.5.5 南アフリカ

- 5.3.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ACICO Group

- 6.4.2 AERCON AAC

- 6.4.3 AKG Gazbeton

- 6.4.4 BAUROC AS

- 6.4.5 Biltech Building Elements Limited

- 6.4.6 Eastland Building Materials Co., Ltd

- 6.4.7 Eco Green

- 6.4.8 H+H

- 6.4.9 HIL Limited

- 6.4.10 JK Lakshmi Cement Ltd

- 6.4.11 Renaatus Procon Private Limited

- 6.4.12 SOLBET

- 6.4.13 Tarmac

- 6.4.14 Xella International

- 6.4.15 Thomas Armstrong (Concrete Blocks) Limited

- 6.4.16 UltraTech Cement Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 グリーンケミカルの使用への重点シフト

- 7.2 その他の機会

自動気泡コンクリート(AAC)業界のセグメント化

オートクレーブド・エアレーテッド・コンクリート(AAC)は超軽量のコンクリート製石積み製品で、数百万個の小さな空気ポケットを特徴とする独特の細胞構造により、重量は通常のコンクリートの5分の1程度。市場は種類別、用途別、地域別に区分されています。ブロック、まぐさ、パネル、タイル、その他の種類別。用途別では、家庭用、工業用、商業用、その他の用途に細分化。主要地域24カ国の市場規模と予測を掲載。各セグメントについて、市場規模と予測は上記の全セグメントの売上高(米ドル)に基づいて行われています。

自動気泡コンクリート(AAC)市場に関する調査FAQ

現在の自動気泡コンクリート(AAC)市場規模は?

AAC市場は予測期間(2025-2030年)にCAGR 6.05%を記録すると予測されています。

高気泡コンクリート(AAC)市場の主要プレーヤーは?

H+H、SOLBET、Tarmac、Xella International、ACICO Groupが、AAC市場で事業を展開している主要企業です。

高気泡コンクリート(AAC)市場で最も急速に成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

AAC(Autoclaved Aerated Concrete)市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がAAC(Autoclaved Aerated Concrete)市場で最大の市場シェアを占めます。

このAAC(Autoclaved Aerated Concrete)市場は何年を対象としていますか?

本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年という各年におけるAAC(Autoclaved Aerated Concrete)市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年における気泡コンクリート(AAC)市場規模も予測しています。

*** 本調査レポートに関するお問い合わせ ***