オートインジェクター市場規模と展望, 2024年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバルオートインジェクター市場に関する詳細な分析

### 1. 市場概要

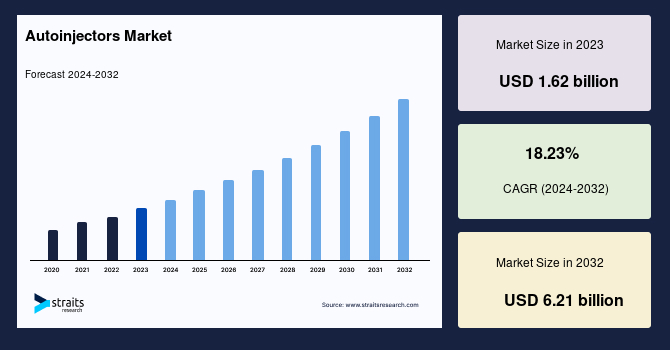

世界のオートインジェクター市場は、2023年に16.2億米ドルの市場規模を記録し、2024年には18.8億米ドル、そして2032年までに62.1億米ドルへと大幅な成長を遂げると予測されています。予測期間(2024年~2032年)における年平均成長率(CAGR)は18.23%と見込まれており、これは医療技術分野におけるオートインジェクターの重要性と需要の急速な高まりを明確に示しています。

オートインジェクターは、バネ仕掛けの針を備えたプレフィルドシリンジであり、患者が事前に設定された正確な位置に自動的に針を挿入し、薬剤を投与することを可能にする医療機器です。本調査レポートは、オートインジェクターデバイス自体の販売によって生み出される収益に焦点を当てており、関連する医薬品の販売収益や、治療や検査を推奨する医師や医療従事者への報酬は対象外としています。

当初、オートインジェクターは、重度のアレルギーを持つ患者がエピネフリンを自己注射するための緊急用途や軍事用途に限定されていました。しかし、その適用範囲は劇的に拡大し、現在では関節炎や喘息などの慢性疾患の管理にも広く利用されています。新たな治療領域が出現し、患者が自宅で自己投与できる機会が増えるにつれて、オートインジェクターを必要とする新たな患者グループの数も増加の一途をたどっています。

市場の成長をさらに後押ししているのは、製造企業が患者のニーズに応えるべく、デバイスの設計に注力している点です。多くの製造企業は、ヒューマンファクターの専門家と協力し、デバイスの種類、形状、形態など、患者にとって使いやすいデザインを追求しています。さらに、接続機能(コネクティビティ)などの追加機能も、患者に受け入れられるデバイスとして高い需要があり、既に市場に登場しています。これらの製造企業の努力は、患者がオートインジェクターを選択する傾向を促進し、投薬方法の選択肢を広げることで、市場全体の成長に寄与しています。

一方で、従来の注射剤は不快で侵襲的であると認識されており、患者のケア提供者は経口、鼻腔内、局所などの代替投与方法に注目しています。特に経口投与は、使いやすさ、費用対効果、安全性から最も人気があり、選好される投薬方法です。多くの慢性疾患は毎日の経口薬で管理されており、その利便性から、治療を受けている患者の経口薬アドヒアランスは一般的に50%を超えています。これらの代替ソリューションはオートインジェクターよりも安価であり、患者の認知度も高いため、治療選択の際にはこれらのソリューションが選ばれる傾向があります。また、針なし製品への需要も高まっており、オートインジェクター市場にとって無視できない抑制要因となっています。

しかし、COVID-19パンデミックは、短期的には医療提供体制に混乱をもたらし、不要不急の手術の延期や医療機関への受診控えを引き起こしました。2020年初頭には、オートインジェクター市場、特に医療施設での利用に悪影響を与えた可能性があります。しかし、予測期間全体で見ると、パンデミックはオートインジェクター市場に全体としてポジティブな影響をもたらすと評価されています。特にバイオ医薬品分野では、より大容量で投与頻度の低い治療へのシフトが加速しており、これは適切にカスタマイズされたオートインジェクターによって実現可能です。パンデミックは自己注射のトレンドを加速させ、患者が自身の治療により積極的に関与し、主体的に管理する傾向を強めました。このトレンドは、注入速度の調整、注入部位の不快感軽減、治療に伴う不安の解消といった、オートインジェクターにおける新しい技術開発を促進しています。

### 2. 市場促進要因

オートインジェクター市場の成長は、いくつかの強力な要因によって推進されています。

第一に、**患者の自己注射に対する選好の高まり**が挙げられます。現代の患者は、自身の健康管理においてより主体的な役割を担うことを望んでおり、医療機関への頻繁な通院を必要としない自己注射は、その利便性、プライバシー、そして治療の柔軟性から高く評価されています。2018年にヨーロッパで行われたNCBIの調査では、関節リウマチの皮下投与に使用される4種類のオートインジェクター(MyClick、Humira pen、Molly、SensoReady)について、患者と看護師の選好が調査されました。その結果、SensoReadyオートインジェクターが「より困難でなく、より簡単」であると評価されました。主な理由は、ボタンレス注射、投与量の視覚的確認、そして持ちやすいシンプルな三角形のデバイス形状でした。このようなユーザーエクスペリエンスの向上は、医療従事者や患者が特定のオートインジェクターを推奨する意欲を高め、市場全体の需要を刺激します。

第二に、**バイオシミラーの需要が劇的に拡大していること**が市場を強く牽引しています。バイオシミラーは、ブランド医薬品と同等の有効性と品質を持ちながら、より安価な価格で提供されるため、医療費削減の観点から注目されています。多くの生物製剤の特許期限が間近に迫っており、これによりバイオシミラーの市場投入が加速すると予測されています。これらのバイオシミラーは、低コストの代替品を提供することで、オートインジェクター市場に価格競争をもたらす一方で、患者のアクセスを拡大し、市場全体の規模を拡大させる効果があります。専門医や看護師はバイオシミラーの有効性と治療効果を認識しており、保険者や患者もコスト削減とより良い治療選択肢としてバイオシミラーに期待を寄せています。さらに、政府や保険会社もバイオシミラーやジェネリック医薬品の利用を奨励しています。例えば、イーライリリーは2019年3月に、自社のブランドインスリンのジェネリック版を半額で発売しました。また、米国では、CVS Healthの処方箋給付管理会社であるCVS Caremarkが、MylanのEpiPenやTevaのCopaxoneといったブランド注射薬を、Mylanのジェネリック版グラチラマー酢酸オートインジェクターに置き換える動きを見せています。慢性疾患の治療に用いられる多くの注射剤が生物製剤であるため、特許切れと政府・保険会社からの支援の増加は、オートインジェクター市場の拡大にとって大きな機会となります。

第三に、**新たな治療領域の出現と患者グループの増加**も重要な促進要因です。オートインジェクターは、緊急時のエピネフリン自己注射から始まりましたが、現在では関節炎、喘息、糖尿病、多発性硬化症など、多様な慢性疾患の治療に活用されています。自己投与が可能な新しい治療法が開発されるにつれて、オートインジェクターを必要とする患者の層は着実に拡大しています。

最後に、**製造企業による継続的なイノベーションとデザインの重視**も市場を活性化させています。患者の使いやすさを最優先に考えたヒューマンファクターデザイン(デバイスの形状、サイズ、操作性)や、接続機能といったスマート機能の導入は、患者のアドヒアランスを向上させ、治療の安全性と有効性を高めることに貢献しています。これにより、オートインジェクターは単なる薬剤投与デバイスではなく、患者の治療体験を包括的にサポートするソリューションへと進化しています。

### 3. 市場抑制要因

オートインジェクター市場は急速な成長を遂げているものの、いくつかの重要な抑制要因に直面しています。

最も顕著な抑制要因の一つは、**経口投与、鼻腔内投与、局所投与など、他の薬剤投与方法に対する患者の選好**です。特に経口投与は、その簡便さ、費用対効果、安全性から、最も普及し、選好される薬剤投与方法です。多くの慢性疾患は、毎日の経口薬服用によって管理されており、その利便性は非常に高いです。治療を受けている患者における経口薬のアドヒアランスは一般的に50%を超えており、これは他の投与方法と比較しても高い水準です。これらの代替ソリューションは、オートインジェクターよりも一般的に安価であり、患者の認知度も高いため、治療選択の際に患者がこれらの方法を選ぶ傾向が強くなります。オートインジェクターが提供する利便性をもってしても、従来の注射剤が持つ「不快で侵襲的」というイメージを完全に払拭することは難しく、経口薬のような非侵襲的な選択肢が依然として強力な競合となっています。

第二に、**針なし製品への需要の高まり**もオートインジェクター市場にとって無視できない課題です。多くの人々は注射針に対する恐怖心や抵抗感(針刺し恐怖症)を抱いており、痛みのない、非侵襲的な薬剤投与方法を強く求めています。この需要に応えるため、針なし注射器や経皮吸収型製剤などの代替技術が開発・進化しており、これらの製品はオートインジェクターの潜在的な市場を侵食する可能性があります。オートインジェクターは自己注射のプロセスを簡素化し、針を見えにくくすることで心理的な障壁を低減しますが、根本的に「針を刺す」という行為を伴うため、針なし技術が完全に普及すれば、その優位性は揺らぐ可能性があります。

第三に、**オートインジェクターの相対的なコストと患者の認知度**も抑制要因となりえます。経口薬や他の非侵襲的な治療法と比較して、オートインジェクターはデバイス自体のコストや、それに付随する薬剤のコストが高くなる傾向があります。また、オートインジェクターは比較的新しい技術であるため、一般の患者における認知度や理解度が、長年普及している経口薬などに比べて低い場合があります。患者が治療選択を行う際、費用対効果と情報量に基づいて判断するため、これらの要因はオートインジェクターの普及を妨げる可能性があります。

これらの抑制要因は、オートインジェクター市場の成長速度を緩める可能性がありますが、製造企業はデザインの改善、コスト効率の追求、そして患者教育の強化を通じて、これらの課題に対処しようと努めています。

### 4. 市場機会

オートインジェクター市場は、その抑制要因を上回る複数の強力な成長機会を享受しています。

最も重要な機会の一つは、**バイオシミラーおよびジェネリック医薬品市場の急速な成長**です。多くの生物製剤の特許期限切れが間近に迫っており、これにより、より低価格なバイオシミラーが市場に大量に投入されることが予測されています。政府や保険会社は、医療費削減のためにバイオシミラーの利用を積極的に推進しており、これが新たな患者層へのアクセスを拡大します。オートインジェクターは、これらのバイオシミラーを自宅で簡便に自己投与するための理想的なデバイスであり、低価格なバイオシミラーの普及は、オートインジェクターの需要を大幅に増加させることになります。これにより、これまで費用面で生物製剤の治療を受けられなかった患者にも門戸が開かれ、市場全体のパイが拡大します。

第二に、**新薬開発パイプラインの充実**は、オートインジェクター市場に新たな成長の機会をもたらします。特に、生物製剤やその他の高分子医薬品など、注射による投与が必須となる革新的な新薬が多数開発されています。これらの新薬は、患者の利便性を最大化し、適切な投与を確実に実施するため、オートインジェクターと組み合わせて市場に投入される傾向が強まっています。強力な新薬パイプラインの存在は、予測期間中のオートインジェクター市場の持続的な成長を強力に牽引するでしょう。

第三に、**世界的な人口の高齢化と慢性疾患の増加**は、オートインジェクター市場にとって長期的な成長基盤を形成します。高齢化社会の進展に伴い、関節リウマチ、糖尿病、自己免疫疾患など、長期的な治療と自己管理が必要な慢性疾患の罹患率が増加しています。これらの疾患の管理において、患者が自宅で安全かつ容易に自己注射できるオートインジェクターは、生活の質(QOL)を向上させ、医療費を抑制するための不可欠なツールとなります。この人口動態と疫学的なトレンドは、自己注射ソリューションへの根源的な需要を創出します。

第四に、**在宅医療へのシフトと自己管理型治療の普及**は、オートインジェクター市場の成長を加速させる主要なトレンドです。患者の利便性向上、医療費抑制の必要性、そしてCOVID-19パンデミックが加速させた医療機関への通院控えといった要因により、医療提供の場は病院から在宅へと移行しつつあります。オートインジェクターは、患者が自宅で安全かつ正確に薬剤を自己投与できるため、このトレンドに完全に合致しており、在宅医療環境下での自己注射治療の需要を大きく押し上げています。

最後に、**技術革新とスマート機能の導入**も大きな機会を生み出しています。Bluetoothなどの接続機能により、投与履歴の自動記録、リマインダー機能、そして医療従事者へのデータ共有が可能になります。これにより、患者のアドヒアランスが向上し、治療の安全性と有効性が高まります。また、注入速度の自動調整機能、注入部位の不快感を軽減する設計、視覚的・聴覚的なフィードバックの強化など、ユーザーエクスペリエンスを向上させる新機能の開発も進んでいます。これらのスマートなオートインジェクターは、デジタルヘルスエコシステムとの統合を通じて、患者管理と治療結果の最適化に貢献し、市場に新たな価値を創造します。

### 5. セグメント分析

オートインジェクター市場は、タイプ、用途、エンドユーザー、地域という主要なセグメントに分類され、それぞれが異なる成長ダイナミクスを示しています。

#### 5.1. タイプ別分析

市場は主に使い捨てオートインジェクターと再利用可能オートインジェクターに分けられます。

* **使い捨てオートインジェクター:**

このセグメントは2019年に最大の収益貢献者であり、予測期間中も高い成長率で拡大すると予想されています。主要な製薬企業やデバイスメーカーが、使い捨てタイプのオートインジェクターの開発に注力していることが、このセグメントの成長を牽引しています。使い捨てオートインジェクターの主な利点は、単回使用であるため衛生面での安全性が高く、メンテナンスが不要であること、そして操作が非常に簡単であることです。特に緊急時における迅速な薬剤投与や、アナフィラキシーなどの急性症状に対するエピネフリン自己注射において、その簡便性は不可欠です。アナフィラキシーの発生率が増加していることも、このセグメントの需要をさらに押し上げています。患者は、使用後にデバイスを廃棄できる手軽さを高く評価しており、これが使い捨てタイプの優位性を確立しています。

* **再利用可能オートインジェクター:**

本文中では詳細な言及は少ないものの、再利用可能オートインジェクターは、初期費用は高いものの、カートリッジ交換式であるため、長期的な視点で見ればコスト効率が良い場合があるという特徴を持っています。また、デバイス本体を再利用することで、廃棄物を減らし環境負荷の低減に寄与する可能性もあります。しかし、定期的な洗浄やメンテナンスの手間、そして使い捨てタイプに比べてやや複雑な操作が求められる点が課題となり、市場シェアは使い捨てタイプに劣る傾向があります。

#### 5.2. 用途別分析

オートインジェクターは、さまざまな疾患の治療に利用されており、主な用途として関節リウマチ、アナフィラキシー、多発性硬化症などが挙げられます。

* **アナフィラキシー:**

このセグメントは、予測期間中、グローバル市場で最も高い収益を創出し、市場を牽引すると予想されています。自己免疫疾患の発生率増加と、患者が治療計画に固執する傾向が背景にあります。アナフィラキシーは、食物アレルギー、昆虫刺傷、薬剤などによって引き起こされる重篤なアレルギー反応であり、迅速なエピネフリンの自己注射が患者の命を救う上で不可欠です。オートインジェクターは、緊急時に患者自身や介助者が迅速かつ正確に薬剤を投与できるため、この用途における需要は非常に安定しており、今後も増加が見込まれます。

* **関節リウマチ:**

オートインジェクターの主要な用途の一つであり、生物製剤の自己注射が一般的です。米国リウマチ学会によると、2018年には約5440万人の新規患者が関節リウマチと診断されており、世界的に見ても主要な慢性疾患の一つです。関節リウマチ患者は、定期的な薬剤投与が必要であり、オートインジェクターは、自宅で簡便に治療を継続できるため、患者の生活の質(QOL)向上に大きく貢献しています。

* **多発性硬化症:**

多発性硬化症も、慢性的な自己注射が必要な治療法が多い疾患であり、オートインジェクターが広く利用されています。患者は、オートインジェクターを使用することで、医療機関への通院負担を軽減し、日常生活における治療の負担を減らすことができます。

* **その他:**

糖尿病(インスリン)、貧血、喘息など、広範な慢性疾患の治療にもオートインジェクターの利用が拡大しています。これらの疾患の有病率増加が、オートインジェクター市場全体の成長を支える重要な要因となっています。

#### 5.3. エンドユーザー別分析

オートインジェクターのエンドユーザーは、在宅医療セッティング、病院および診療所、外来手術センター、そして製薬会社に分類されます。

* **在宅医療セッティング:**

このセグメントは、グローバル市場で優位な地位を占め、予測期間中に多大な収益を生み出すと予想されています。自己投与型注射治療の増加、世界的な高齢化人口、慢性疾患の増加、そして患者の在宅ケア選好が、このセグメントの最も速い成長を牽引しています。患者は、自宅でプライバシーを保ちながら、自分のペースで治療を受けられる利便性を高く評価しています。また、医療費削減の観点からも、在宅での自己注射は医療システム全体の負担を軽減する効果があります。

* **病院および診療所:**

緊急治療、集中治療、外来治療など、オートインジェクターが利用される主要なセグメントです。確立された医療インフラと、専門的な医療従事者による監督の下で治療が行われるため、現在も主要な市場シェアを占めています。初期診断後の治療導入時の指導や、重症例における迅速な薬剤投与において、オートインジェクターは重要な役割を果たします。

* **外来手術センターおよび救急処置室:**

鎮痛や緊急事態において、オートインジェクターは重要な役割を果たします。迅速かつ正確な薬剤投与が求められる状況で、オートインジェクターはその利便性と確実性から活用されています。

* **製薬会社:**

製薬会社は、自社医薬品の患者アドヒアランス向上と適切な投与を保証するため、オートインジェクターの開発において主要な勢力として台頭しています。医薬品とデバイスを一体的に開発することで、患者体験の最適化を図り、市場競争力を高めています。病院や診療所が確立されたインフラにより現在も優位に立っていますが、在宅医療セグメントが今後数年間で急速に成長することが予想されます。

#### 5.4. 地域分析

世界のオートインジェクター市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域に分かれています。

* **北米:**

北米は、成熟した市場であり、オートインジェクター市場の主要な収益貢献地域です。米国がその中心を担っています。Becton, Dickinson and Company、Mylan、Novartisといった主要な企業の存在が、市場の成長に大きく貢献しています。さらに、アナフィラキシー、糖尿病、貧血、関節リウマチなどの慢性疾患の有病率増加、先進的な医療施設の充実、そして革新的なデバイス開発に向けたR&D活動の活発化が、北米市場の成長を後押ししています。米国リウマチ学会によると、2018年には約5440万人の新規患者が関節リウマチと診断されており、関節炎は米国における主要な障害の原因であり、世界的な健康問題となっています。このような慢性疾患の高い有病率は、オートインジェクターの需要を継続的に刺激しています。

* **欧州:**

欧州は、2019年にはオートインジェクター産業で第2位のシェアを占めていました。慢性疾患の発生率上昇に加え、研究開発への民間部門からの投資増加が、市場の拡大を促進すると予測されています。また、生物製剤およびバイオシミラーの台頭が、欧州市場における製品パイプラインの開発と市場参入戦略に大きな影響を与えています。今後リリースされる予定の新薬の強力なパイプラインは、これらの薬剤がオートインジェクターデバイスと組み合わせて使用されることから、予測期間中のオートインジェクター市場の成長を力強く牽引するでしょう。ドイツ、スペイン、イタリア、英国、フランスなどが欧州市場の主要国として挙げられます。欧州各国政府による医療費抑制策やバイオシミラー導入の推進も、オートインジェクターの普及を後押ししています。

この詳細な分析から、オートインジェクター市場が、患者中心の医療へのシフト、技術革新、そして慢性疾患の増加という複数の要因によって、今後も力強く成長していくことが明確に示されています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル オートインジェクター市場規模分析

- グローバル オートインジェクター市場概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- グローバル オートインジェクター市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- ディスポーザブル オートインジェクター

- 金額別

- 再利用可能 オートインジェクター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 関節リウマチ

- 金額別

- アナフィラキシー

- 金額別

- 多発性硬化症

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 在宅医療環境

- 金額別

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- オートインジェクター市場 プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- イーライリリー

- 概要

- 事業情報

- 売上

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- スカンジナビア・ヘルス株式会社

- アッヴィ・インク

- アムジェン

- オーウェン・マムフォード

- イプソメド

- テバファーマスーティカル

- バイオジェン・アイデック

- マイランN.V.

- ファイザー・インク

- サノフィ

- ウェスト・ファーマシューティカル・サービシズ・インク

- レシファームAB

- ヴィアトリス・インク

- BD

- イーライリリー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

オートインジェクターとは、患者さんがご自身で薬剤を安全かつ簡便に自己注射できるよう設計された医療機器でございます。事前に薬剤が充填されたシリンジと針が一体化されており、簡単な操作で正確な量の薬剤を皮下または筋肉内に自動的に注入できる仕組みになっております。これにより、注射に対する心理的な抵抗感を軽減し、医療従事者の手を借りずに自宅などで治療を継続することを可能にするものです。一般的には、キャップを外し、デバイスを皮膚に当ててボタンを押すなどの数ステップで、薬剤の注入から針の格納までが自動的に行われるよう工夫されております。

オートインジェクターには、主に使い捨て型と再利用型(カートリッジ交換型)の二つのタイプがございます。使い捨て型は、一度使用したら全体を廃棄する方式で、感染リスクの低減や操作の簡便さから広く普及しております。一方、再利用型は、本体は繰り返し使用し、薬剤が充填されたカートリッジや針部分を交換して使用するタイプで、環境への配慮や長期的なコスト効率の面でメリットがございます。さらに、注入速度を調整できる機能や、注射完了を音や視覚で知らせるフィードバック機能を持つもの、あるいはスマートフォンと連携して注射履歴を記録するなどの高度な機能を備えた「スマートオートインジェクター」も開発されており、患者さんの利便性と治療アドヒアランスの向上に貢献しております。

この機器は、慢性疾患の自己管理が必要な患者さんや、緊急時に迅速な薬剤投与が求められる状況で幅広く利用されております。例えば、関節リウマチ、乾癬、クローン病などの自己免疫疾患に対する生物学的製剤の投与、多発性硬化症の治療薬、糖尿病におけるインスリン製剤、骨粗鬆症治療薬、さらには片頭痛の急性期治療薬などがオートインジェクターで投与されることがございます。最も代表的な緊急用途としては、アナフィラキシーショックに対するアドレナリン(エピネフリン)自己注射器が挙げられます。これは、重度のアレルギー反応が起きた際に、患者さんご本人やその周囲の方々が迅速にアドレナリンを投与できるよう設計されており、医療機関への到着が遅れる場合でも命を救う可能性を高める重要な役割を担っております。

オートインジェクターの普及は、その背後にある多様な技術革新によって支えられております。一つには、針刺し事故のリスクを低減し、患者さんの不安を和らげるための「針の安全性と隠蔽技術」がございます。注射後に針が自動的に格納されるリトラクタブル針や、針が常にデバイス内部に隠されている仕組みなどがこれに該当いたします。また、デバイスの「エルゴノミクス」も非常に重要で、高齢者や手の不自由な方でも持ちやすく、操作しやすいデザインが追求されており、視覚障害者向けの触覚的なガイドなども開発されております。さらに、注射が適切に行われたことを音や光、触覚で知らせる「センサー技術とフィードバック機能」は、患者さんが安心して自己注射を行う上で不可欠な要素でございます。近年では、Bluetoothなどの無線通信技術を活用した「コネクテッドヘルス」の進展により、オートインジェクターがスマートフォンアプリと連携し、注射日時や部位、薬剤の種類などを自動的に記録し、治療の遵守をサポートする機能が注目されております。これにより、患者さんの自己管理能力が向上するだけでなく、医療従事者も患者さんの治療状況を遠隔で把握しやすくなり、より個別化された医療の提供が可能となってきております。これらの技術が融合することで、オートインジェクターは、患者さんの生活の質を向上させ、医療の効率化に貢献する重要な医療機器として進化を続けているのでございます。