自動化3Dプリンティング市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、自動化3Dプリンティング市場の概要を網羅しており、提供形態(ハードウェア、ソフトウェア、サービス)、プロセス(自動生産、材料ハンドリング、部品ハンドリング、後処理、マルチプロセッシング)、エンドユーザー(産業製造、自動車、航空宇宙・防衛、消費財、ヘルスケア、エネルギー)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動3Dプリンティング市場の概要

「自動3Dプリンティング市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、提供物(ハードウェア、ソフトウェア、サービス)、プロセス(自動生産、材料ハンドリング、部品ハンドリング、後処理、マルチプロセッシング)、エンドユーザー(産業製造、自動車、航空宇宙・防衛、消費財、ヘルスケア、エネルギー)、および地域別にセグメント化されています。

市場概要

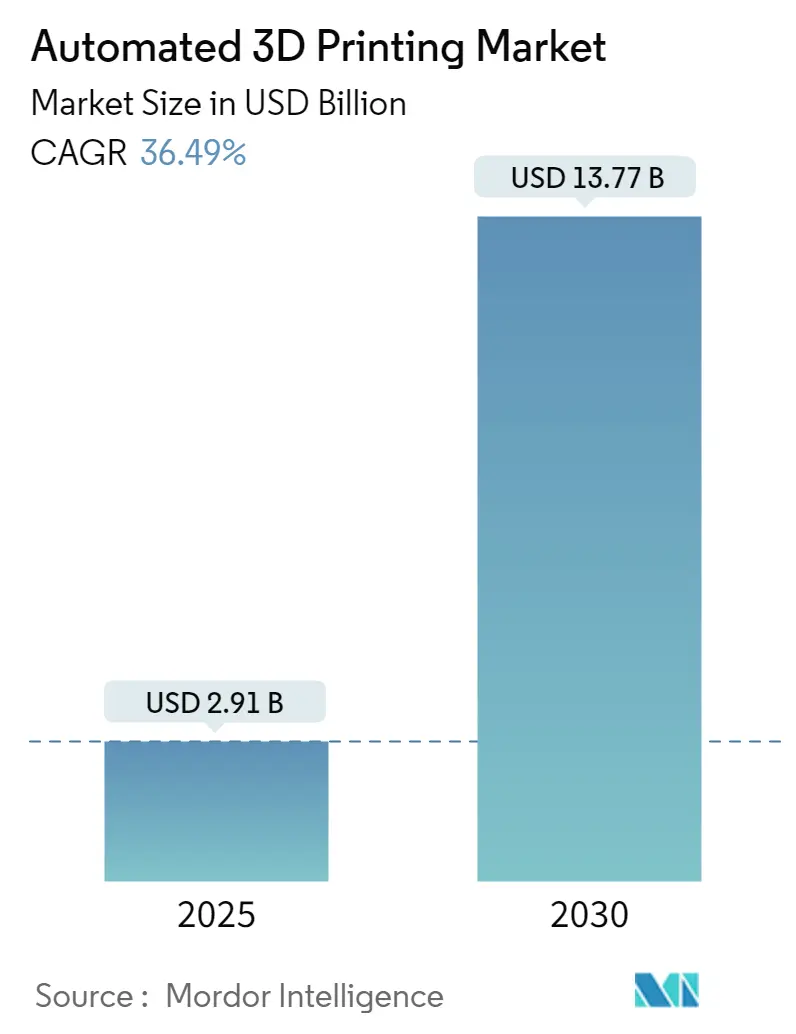

調査期間は2019年から2030年で、市場規模は2025年に29.1億米ドル、2030年には137.7億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は36.49%と非常に高い成長が見込まれています。最大の市場は北米であり、最も急速に成長している市場はヨーロッパ(2019-2024年)およびアジア太平洋地域(2024-2029年予測)です。市場の集中度は中程度とされています。

市場分析

自動3Dプリンティング業界は、製造業者がインダストリー4.0技術を生産プロセスに統合するにつれて、変革期を迎えています。高度な機械学習アルゴリズムと人工知能は、材料開発と最適化プロセスに革命をもたらし、性能特性の向上と、より複雑で機能的な部品の設計を可能にしています。これにより、製造プロセスの効率が向上し、エラーが減少し、最終製品の品質が向上します。また、自動化されたワークフローは、設計から製造までの時間を短縮し、カスタマイズされた製品の大量生産を可能にします。特に、自動車、航空宇宙、医療分野では、軽量化、複雑な形状の実現、オンデマンド生産のニーズが高まっており、自動3Dプリンティング技術の導入が加速しています。

市場の推進要因

自動3Dプリンティング市場の成長を牽引する主な要因は、製造業における自動化とデジタル化への移行、インダストリー4.0技術の採用拡大、およびサプライチェーンのレジリエンス強化への要求です。また、カスタマイズされた製品に対する需要の増加、生産コストの削減、および製品開発サイクルの短縮も、この技術の普及を後押ししています。

市場の課題

一方で、高額な初期投資、技術的な複雑さ、および標準化の欠如は、市場の成長を阻害する要因となっています。特に中小企業にとっては、これらの障壁が自動3Dプリンティング技術の導入を困難にしています。材料の互換性や後処理の自動化における課題も、依然として解決すべき重要な問題です。

主要企業

この市場の主要プレーヤーには、3D Systems Corporation、EOS GmbH、Stratasys Ltd.、HP Inc.、GE Additive、Velo3D、Desktop Metal, Inc.、Markforged、ExOne (Desktop Metalの一部)、Carbon, Inc.などが含まれます。これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアの拡大を図っています。競争は激化しており、各社はより高性能で使いやすいソリューションの開発に注力しています。

このレポートは、世界の自動化された3Dプリンティング市場に関する詳細な分析を提供しています。自動化された3Dプリンティングとは、ロボットアームやその他の電子システムを活用し、人間による介入が困難または反復的で退屈な3Dプリンティング作業を自動的に実行する技術を指します。これにより、エンドユーザーは金銭的および運用上の両面で効率性を大幅に向上させることが可能となります。

本レポートでは、この市場を多角的にセグメント化して分析しています。具体的には、提供物(ハードウェア、ソフトウェア、サービス)、プロセス(自動生産、材料処理、部品処理、後処理、多重処理)、エンドユーザー業種(産業製造、自動車、航空宇宙・防衛、消費財、ヘルスケア、エネルギー、その他のエンドユーザー業種)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類し、それぞれの動向を詳細に調査しています。

市場規模と成長予測に関して、自動化された3Dプリンティング市場は顕著な成長を遂げています。2024年には18.5億米ドルと推定されており、2025年には29.1億米ドルに達すると予測されています。さらに、2030年までには137.7億米ドルにまで拡大すると見込まれており、2025年から2030年までの予測期間における年平均成長率(CAGR)は36.49%という非常に高い水準で推移すると予測されています。

市場の推進要因としては、研究開発(R&D)への投資の増加、および産業オートメーションにおけるロボット技術の導入拡大が挙げられます。これらの要因が市場の成長を強力に後押ししています。一方で、運用上の課題も存在し、これらが市場の発展における挑戦点となっています。

地域別の分析では、2025年時点では北米が最大の市場シェアを占めると予測されています。しかし、予測期間(2025年~2030年)においては、欧州が最も高いCAGRで成長する地域となる見込みです。

主要な市場プレイヤーとしては、Stratasys, Ltd.、The ExOne Company、SLM Solutions Group AG、3D Systems Corporation、Concept Laser Inc. (GE Additive)などが挙げられます。これらの企業は、市場の競争環境において重要な役割を担っています。

レポートは、市場の概要、業界のバリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、COVID-19が業界に与える影響の評価といった市場インサイトを提供しています。また、競争環境の詳細な分析、投資分析、そして将来の市場機会とトレンドについても深く掘り下げています。過去の市場規模データは2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

この包括的なレポートは、自動化された3Dプリンティング市場の現状、将来の展望、主要な動向、および競争状況を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19が業界に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 研究開発への投資の増加

- 5.1.2 産業オートメーションにおけるロボット導入の増加

- 5.2 市場の課題

- 5.2.1 運用上の課題

6. 市場セグメンテーション

- 6.1 提供製品

- 6.1.1 ハードウェア

- 6.1.2 ソフトウェア

- 6.1.3 サービス

- 6.2 プロセス

- 6.2.1 自動生産

- 6.2.2 マテリアルハンドリング

- 6.2.3 部品ハンドリング

- 6.2.4 後処理

- 6.2.5 マルチプロセッシング

- 6.3 エンドユーザー業種

- 6.3.1 産業製造

- 6.3.2 自動車

- 6.3.3 航空宇宙・防衛

- 6.3.4 消費財

- 6.3.5 ヘルスケア

- 6.3.6 エネルギー

- 6.3.7 その他のエンドユーザー業種

- 6.4 地域

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.5 中東・アフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Stratasys Ltd

- 7.1.2 Concept Laser Inc. (GE Additive)

- 7.1.3 The ExOne Company

- 7.1.4 SLM Solutions Group AG

- 7.1.5 3D Systems Corporation

- 7.1.6 Universal Robots AS

- 7.1.7 Formlabs

- 7.1.8 PostProcess Technologies Inc.

- 7.1.9 Materialise NV

- 7.1.10 Authentise Inc.

- 7.1.11 DWS Systems

- 7.1.12 Coobx AG

- 7.1.13 ABB Group

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動化3Dプリンティングは、積層造形技術と自動化技術を融合させることで、3Dプリンティングの全工程または一部工程における人間の介入を最小限に抑え、効率性、生産性、一貫性を大幅に向上させる製造アプローチでございます。これは、設計から最終製品の完成に至るまでのワークフロー全体を、ロボット、人工知能、ソフトウェア、センサーなどの技術を用いて最適化し、自律的な運用を目指すものでございます。従来の3Dプリンティングが抱えていた、手作業による時間とコスト、品質のばらつきといった課題を克服し、より大規模な生産や連続的な運用を可能にするための重要な進化と言えます。

この自動化3Dプリンティングには、様々な段階での自動化が考えられます。まず、材料供給の自動化がございます。これは、フィラメント、粉末、レジンなどの造形材料を、プリンターに自動で装填・交換するシステムです。次に、造形後の部品取り出しとプラットフォーム管理の自動化です。造形が完了した部品をロボットアームが自動で取り外し、造形プラットフォームを清掃し、次の造形のために準備する、あるいは新しいプラットフォームに自動で交換するといった作業が含まれます。さらに、後処理の自動化も重要な要素です。サポート材の除去、表面研磨、洗浄、硬化といった工程を、ロボットや専用の自動装置が行うことで、手作業による時間と労力を削減し、品質の均一化を図ります。品質管理の自動化も進んでおり、造形中にセンサーやカメラを用いてリアルタイムで品質を監視したり、造形後の部品を自動で検査・評価したりするシステムが導入されています。また、複数の3Dプリンターを統合的に管理し、造形ジョブのスケジューリング、データ管理、遠隔監視、予知保全などを自動で行うソフトウェアプラットフォームも、自動化3Dプリンティングの中核をなす技術でございます。

自動化3Dプリンティングの用途は多岐にわたります。最も顕著なのは、少量多品種生産やオンデマンド製造の分野です。個別の顧客ニーズに応じたカスタマイズ製品を、効率的かつ迅速に生産することが可能になります。例えば、医療分野では、患者ごとに異なる形状の義肢、インプラント、歯科矯正器具などを自動で製造し、生産コストと時間を削減しています。航空宇宙や自動車産業では、複雑な形状の軽量部品や機能部品を、高い精度と再現性で自動生産することで、製品開発の加速とコスト削減に貢献しています。また、治具や工具の迅速な製造、研究開発におけるプロトタイピングの高速化、さらには分散型製造ネットワークの構築にも寄与し、サプライチェーンの柔軟性とレジリエンスを高める可能性を秘めています。

関連する技術としては、まずロボット工学が挙げられます。協働ロボット(コボット)や産業用ロボットが、材料の搬送、部品の取り出し、後処理作業などを担い、人間の作業負担を軽減し、生産性を向上させます。次に、人工知能(AI)と機械学習(ML)は、造形プロセスの最適化、欠陥の自動検出、予知保全、さらにはジェネレーティブデザインによる部品設計の自動化など、多岐にわたる領域で活用されています。センサー技術とビジョンシステムは、造形中のリアルタイム監視や、造形後の部品の自動検査において不可欠です。クラウドコンピューティングとIoT(モノのインターネット)は、複数のプリンターや製造装置をネットワークで接続し、データの収集、分析、遠隔制御を可能にし、分散型製造やスマートファクトリーの実現を支えます。さらに、CAD/CAMソフトウェアの進化、製造実行システム(MES)との連携、そして自動化に適した新しい材料の開発も、自動化3Dプリンティングの発展を加速させる重要な要素でございます。

市場背景としては、いくつかの要因が自動化3Dプリンティングの需要を押し上げています。第一に、人件費の高騰と熟練労働者不足が深刻化する中で、製造プロセスの自動化はコスト削減と生産性向上のための不可欠な手段となっています。第二に、インダストリー4.0やスマートファクトリーの概念が普及するにつれて、製造業全体でデジタル化と自動化への投資が加速しています。第三に、サプライチェーンの混乱を経験した企業が、生産の現地化やオンデマンド生産への移行を模索しており、自動化された3Dプリンティングはその解決策の一つとして注目されています。しかしながら、課題も存在します。初期投資の高さ、システムの複雑性、異なるメーカーの機器間の互換性の問題、そして自動化されたプロセスを管理・運用するための専門知識の必要性などが挙げられます。それでも、これらの課題を克服するための技術開発と標準化の取り組みが進んでおり、市場は急速な成長を遂げています。

将来展望としましては、自動化3Dプリンティングは、より高度な統合と自律性を実現していくと予測されます。AIと機械学習のさらなる進化により、3Dプリンター自体が自己診断、自己修正、プロセス最適化を自律的に行い、人間の介入をほとんど必要としない「自律型3Dプリンティングシステム」が登場するでしょう。複数のプリンターが連携し、大規模な「プリントファーム」として機能する自動化された生産施設が一般的になり、大量生産への適用範囲が拡大すると考えられます。また、新しい材料やより複雑な造形プロセスへの自動化技術の適用も進み、これまで不可能だった製品の製造が可能になるかもしれません。これにより、製造業は、設計から製造、品質管理、そして最終製品の出荷まで、完全に自動化されたエンドツーエンドのワークフローを実現し、真の「ライトアウトファクトリー」へと進化していく可能性を秘めています。持続可能性の観点からも、材料の無駄を削減し、エネルギー効率を向上させることで、より環境に優しい製造プロセスが実現されることが期待されます。自動化3Dプリンティングは、製造業の未来を形作る上で、極めて重要な役割を担う技術となるでしょう。