自動3Dプリンティング市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動3Dプリンティング市場に関する詳細な市場調査レポート

### 市場概要

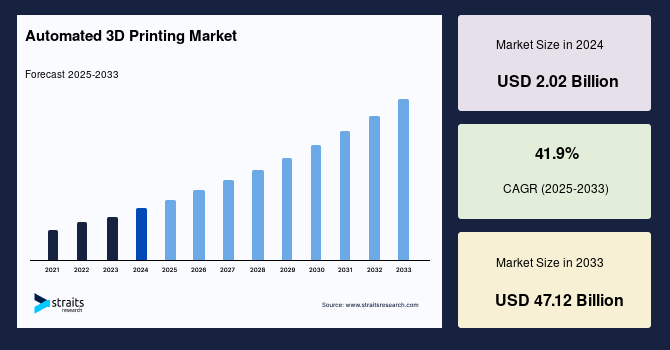

世界の自動3Dプリンティング市場は、2024年に20.2億米ドルの規模に達し、2025年には28.6億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において、年平均成長率(CAGR)41.9%という驚異的なペースで拡大し、2033年には471.2億米ドルに達すると見込まれています。

3Dプリンティング、あるいは積層造形(Additive Manufacturing)とは、コンピュータで生成されたデザインデータに基づき、材料を層状に積み重ねて三次元の物体を構築するプロセスを指します。この積層方式により、複雑な形状の部品や製品を効率的に製造することが可能です。近年、3Dプリンティングは多様な産業において急速な導入が進んでおり、その焦点は従来の試作品製作や少量生産から、本格的な量産へと移行しつつあります。

この市場の進化は、ハードウェアの進歩によっても牽引されています。かつては試作、治工具製作、単一部品生産のためのスタンドアロンシステムとして利用されてきた3Dプリンターが、現在では統合されたデジタル量産ラインの中核システムとして機能するようになり、「無人工場(Lights-out factories)」といった新たな生産形態における機会を創出しています。積層造形分野では、人工知能(AI)や機械学習(ML)技術が様々なアプリケーションで活用され、製造プロセスの最適化と自動化を加速させています。

自動3Dプリンティング市場は、積層造形技術の継続的な発展と産業オートメーションのトレンドに後押しされ、予測期間中に顕著な成長を遂げると予想されます。製造効率の向上とコスト削減に対する産業界の注目度が高まっていることも、市場拡大の主要因となるでしょう。

### 市場成長要因

自動3Dプリンティング市場の成長を牽引する主要因は多岐にわたります。

まず、**積層造形技術の目覚ましい進歩**が挙げられます。材料科学の発展により、高性能ポリマー、複合材料、金属合金など、より多様で高度な特性を持つ材料が自動3Dプリンティングで利用可能になっています。また、プリンティング速度の向上、造形精度の高まり、多素材対応能力の進化なども、その適用範囲を拡大しています。

次に、**産業オートメーションとインダストリー4.0の推進**が重要な役割を果たしています。スマートファクトリー、ロボット工学、機械学習などの先進技術の導入が進む中で、自動3Dプリンティングは、デジタル化された生産ラインにおける中核的な要素として位置付けられています。これにより、人手を介さない連続生産、リアルタイムでのプロセス監視、自動化された品質管理などが可能となり、製造プロセスの効率性と柔軟性が飛躍的に向上します。

さらに、**製造効率の向上とコスト削減への高い関心**も市場を後押ししています。自動化された3Dプリンティングシステムは、人件費の削減、材料の無駄の最小化、生産リードタイムの短縮に貢献します。これにより、企業はより競争力のある製品を迅速に市場投入できるようになり、特に自動車や航空宇宙といった大規模製造業において、コスト効率の高い生産ソリューションとして注目されています。

**3Dプリンティングの量産への迅速な移行**も重要な成長要因です。これまで主に試作や少量生産に用いられてきた3Dプリンティングが、自動化技術との融合により、カスタマイズされた製品の大量生産やオンデマンド生産に適用されるケースが増えています。これにより、サプライチェーンの最適化や、市場の需要変動に迅速に対応できる生産体制の構築が可能となります。

**研究開発活動の活発化**も市場拡大に寄与しています。新しい商業的に実現可能な材料や技術の開発は、積層造形の適用範囲を広げ、新たな用途を生み出しています。例えば、自動車産業では、センサーや高度なモーションコントロール、ロジックを組み込んだ部品の製造に積層造形が活用され、設計から部品製造への移行が加速しています。

最後に、**AI、IoT、AR/VRといった先端技術の活用拡大**が、自動3Dプリンティングの効率性と生産性をさらに高めています。AIは設計最適化、プロセス監視、欠陥検出に利用され、IoTは機器間の連携とデータ収集を可能にします。AR/VRは、設計レビュー、遠隔操作、トレーニングなどに活用され、自動3Dプリンティングの導入と運用を支援しています。これらの技術は、特に産業用途における3Dプリンターの自動化を大きく推進しています。

### 市場成長の抑制要因

自動3Dプリンティング市場の成長には多くの機会が存在する一方で、いくつかの抑制要因も存在します。

最も大きな障壁の一つは、**自動化設備の高い初期導入コスト**です。特に中小企業にとって、高度な自動3Dプリンティングシステムへの投資は大きな負担となり、導入のハードルとなっています。この高額な設備投資は、投資回収期間の長期化を招き、普及を妨げる可能性があります。

次に、**既存の機械加工設備と比較した際の速度と効率の課題**が挙げられます。今日の産業用3Dプリンターの多くは、依然として従来の機械加工設備に比べて速度が遅く、効率性に劣る場合があります。これは、自動車や消費財産業のような大量生産に依存する産業における導入を主に阻害しています。生産効率を維持するためには、製品を迅速に製造し供給する必要があり、現在の3Dプリンティング技術がこの要求を完全に満たせないケースがあります。

大規模な部品を自動3Dプリンターで生産する際には、いくつかの具体的な課題があります。

* **機械自体の価格**:大型の自動3Dプリンターは非常に高価であり、導入費用がかさみます。

* **特定の産業で利用可能な材料の制限**:特定の産業で要求される厳しい性能基準(耐熱性、強度、耐久性など)を満たす3Dプリンティング材料が限られている場合があります。

* **後処理の必要性**:多くの3Dプリント部品は、造形後にサポート材の除去、表面仕上げ、熱処理などの後処理を必要とします。この後処理工程が自動化されていなければ、全体の生産時間を延長し、コストを増加させる要因となります。

* **製造コスト**:部品一つあたりの製造コストが、従来の製造方法と比較して依然として高い場合があります。

* **専門知識の不足**:複雑な自動3Dプリンティングシステムを操作、保守、最適化するための専門知識を持つ技術者が不足しています。

* **ソフトウェア開発と機能**:より高度で統合された設計ソフトウェアやプロセス管理ソフトウェアの必要性があり、現在のソフトウェア機能が全ての要求を満たしていない場合があります。

* **リサイクル性**:使用済み材料や失敗した造形物のリサイクル性に関する課題も存在し、環境負荷やコストに影響を与える可能性があります。

さらに、**積層造形における品質管理の難しさ**も重要な課題です。層を積み重ねていくプロセスにおいて、微細な欠陥が発生する可能性があり、これらの欠陥を正確に検出し、排除することは困難です。印刷プロセス全体での欠陥検出は、材料と時間の損失を減らすために不可欠ですが、これには高度なセンサー技術とAIによる分析が求められます。

### 市場機会

自動3Dプリンティング市場には、その成長を加速させる多くの有望な機会が存在します。

最も顕著な機会の一つは、**3Dプリンティングが量産に迅速に採用されている**ことです。これにより、企業は大量カスタマイズやオンデマンド生産を実現し、市場の多様なニーズに柔軟に対応できるようになります。例えば、自動車産業では、日産がスペインの3DプリンティングソリューションプロバイダーであるBCN3Dを活用し、バルセロナ工場での生産プロセスに3Dプリンティングを導入するなど、具体的な事例が増えています。

**新しい商業的に実現可能な材料と技術の研究開発**は、市場の可能性を大きく広げます。高性能な金属合金、複合材料、セラミックスなどの開発は、航空宇宙、防衛、医療といった要求の厳しい分野での自動3Dプリンティングの採用を促進します。例えば、Cummins Inc.は2021年に、新しい高精度な金属3Dプリンティング技術であるバインダージェットを用いた最初の生産品が完成間近であることを発表しており、これは同社の積層造形とインダストリー4.0への道のりにおける重要な転換点となっています。

**プロトタイプ作成やアイデアモデルを超えた3Dプリンティングのアプリケーション拡大**も大きな機会です。企業は研究開発を通じて、様々なエンドユーザー向けの中核アプリケーションとしての利用を目指しています。靴製造や医療分野など、多岐にわたる分野で技術の採用が進んでおり、個別化された製品や複雑な形状の部品の製造が可能になっています。

**インダストリー4.0への移行とスマートファクトリーの概念との統合**は、自動3Dプリンティングにとって理想的な環境を創出します。これにより、デジタル化された生産ラインにおいて、自動3Dプリンターが他の自動化システムとシームレスに連携し、完全な自動生産サイクルを実現できます。

**建設業界における3Dプリンティングの活用**は、特に住宅不足や建設コストの課題を抱える国々(例えばインド)において大きな機会を提供します。セメントを用いた3Dプリンティングにより、より安価で迅速な住宅建設が可能となり、社会的な課題解決に貢献する可能性があります。

**よりユーザーフレンドリーで統合されたデザインソフトウェアの開発**も、市場の拡大に不可欠です。ソフトウェア企業が統合された設計ソリューションを構築することで、積層造形のための設計プロセスが簡素化され、より多くのユーザーが3Dプリンティング技術を活用できるようになります。

さらに、**AI、IoT、AR/VRといった先進技術の活用**は、自動3Dプリンティングのさらなる自動化と生産性向上をもたらします。これらの技術は、リアルタイムのプロセス監視、予測メンテナンス、設計の最適化、遠隔操作などを可能にし、特に産業用途において自動3Dプリンティングの導入を大きく支援します。

### セグメント分析

#### 地域別分析

* **北米**:予測期間中に40.2%のCAGRで成長し、最大の市場シェアを占めると予想されます。米国はこの地域の自動3Dプリンティング市場においてかなりの割合を占めており、これは国内に多数の大小のベンダーが存在することに起因しています。例えば、カリフォルニア州カールスバッドに拠点を置くForecast 3Dは、ヘルスケア、自動車、航空宇宙、消費財、デザイン産業向けに様々な材料の3Dプリンティングサービスを提供しています。強力なAIアプリケーションの急速な発展により、クローズドループ制御システムは積層造形に携わるエンジニアにとって長年の主要目標であり続けています。例えば、ニューヨーク州ニスカユナにあるGEの積層造形研究室の科学者たちは、高解像度カメラを使用して印刷プロセスを層ごとに監視し、肉眼では通常見えない筋、ピット、穴などの問題を特定する独自の機械学習プラットフォームを開発しました。さらに、多くのベンダーが、サプライチェーンの課題に対応し、様々なエンドユーザー垂直市場における需要の高まりに応えるために、この地域で施設を拡大しています。

* **ヨーロッパ**:2030年までに34.51億米ドルに達し、43.4%のCAGRで拡大すると予測されています。ヨーロッパ全域で数多くの研究プロジェクトが実施されており、製造業や自動車産業の急速な拡大がこの地域の需要を牽引しています。特に英国とドイツは、予測期間を通じて市場シェアを大幅に拡大する可能性があります。例えば、産業用3Dプリンティングを専門とするRoboze社は、2021年7月に、複合材料やスーパーポリマー製の大型工業用品を製造するための加熱チャンバー付き3Dプリンターを開発しました。この地域では様々な投資が行われています。例えば、英国を拠点とするロボット工学企業Q5D Technologyは、2022年2月に250万米ドルの初期資金を調達し、新しい多目的ワイヤーおよび電子機器用3Dプリンターの開発を支援しています。

#### コンポーネント別分析

* **ハードウェア**:予測期間を通じて最大の市場シェアを占め、39.6%のCAGRで成長すると予測されています。3Dプリンティングハードウェア市場は急速に発展しており、自動3Dプリンターはより高速で、より生産的で、より効率的になっています。新しい技術の登場ごとに、積層造形市場は新たなアプリケーション、エンドユーザー、産業へとその能力を拡大してきました。技術面では、パウダーベッドフュージョン(PBF)システムよりも安価な小型金属機械やバインダージェット技術が金属3Dプリンティングの人気を高めるのに貢献しています。これらの技術革新は、金属3Dプリンティングの導入障壁を下げ、より広範な産業での利用を促進しています。

* **ソフトウェア**:2番目に大きな市場シェアを占めます。自動3Dプリンティングにおいて、ソフトウェアセグメントはハードウェアセグメントよりもコンパクトですが、3Dプリンティングプロセスにおける様々な問題を解決する必要性から、近年着実に拡大しています。3Dプリンティングソフトウェアソリューションは、複雑な設計をより迅速に構築し、印刷成功率を高めることを可能にするため、業界は成長しています。さらに、新世代のソフトウェアソリューションの開発により、部品の品質を保証し、プロセスをより効果的に管理することが可能になっています。3Dプリンティングソフトウェアは、3Dモデリングソフトウェアで作成された3Dオブジェクトのモデルを3Dプリンターが理解できるデータに変換することで、印刷を簡素化します。これは、設計から製造へのワークフローをシームレスにする上で不可欠です。

#### アプリケーション別分析

* **自動生産**:予測期間を通じて最大の市場シェアを占め、39.6%のCAGRで成長すると予測されています。近年、3Dプリンティングは試作や少量生産を超え、大量カスタマイズ可能な製造技術へと進化しました。すべての主要な産業用および非産業用3Dプリンター企業は現在、自社のデバイスをエンドツーエンドのワークフローに統合する努力をしています。積層造形はデジタル製造の重要な要素であり続けていますが、生産全体を自動化することには他にも多くの利点があります。急速なデジタル化と、インダストリー4.0、スマートファクトリー、ロボット工学、機械学習といった最先端技術の利用拡大が、シミュレーションのためのオンライン3Dプリンティングの需要を牽引しています。これらの革新は、航空宇宙、自動車、ヘルスケアなどの様々な産業でこの技術がより広く採用され、より頻繁に利用される可能性を高めています。

* **マテリアルハンドリング**:2番目に大きな市場シェアを占めます。自動マテリアルハンドリングシステムは、生産性の向上、コスト削減、柔軟性、効率的な搬送を提供します。例えば、EOS社は、顧客の特定の要件を満たすために、少量、中量、大量の材料に適した異なるレベルの自動化を備えた3つの製品ソリューションを提供しています。これらは信頼性の高い部品を生産でき、プラスチック積層造形用のすべてのEOSシステムと互換性があり、製造環境に組み込むことも可能です。並行して材料管理と造形を行うことで、ビルドオーダー間のセットアップに必要な時間を短縮し、全体的な生産性を向上させます。

#### エンドユーザー別分析

* **産業製造**:予測期間を通じて最大の市場シェアを占め、39.8%のCAGRで成長すると予測されています。3Dプリンティングは、より一般的な生産技術になりつつあります。また、過去数年間で、特にISO 50001規格など、環境マネジメントシステムに関する国際基準が大幅に増加しました。これは、メーカーが省エネ技術に投資することを促し、研究対象市場の拡大の余地を生み出しています。積層造形、別名3Dプリンティングにおける品質管理は、依然として大きな課題です。印刷プロセス全体での欠陥検出は、材料と時間の損失を減らすことにつながります。自動3Dプリンティングは、インラインでの品質監視と欠陥修正を可能にし、産業製造における信頼性と効率性を向上させます。

* **自動車**:2番目に大きな市場シェアを占めます。現代社会における主要な交通手段として、自動車は人間の生活において極めて重要な役割を果たしています。世界には現在13億台以上の自動車が走行しており、2035年までにその数は18億台に増加すると予測されています。これらの数字のうち、乗用車が約74%を占め、残りの26%は小型商用車、大型トラック、バス、コーチ、ミニバスです。3Dプリンティングは、金型、熱成形工具、グリップ、ジグ、治具の迅速な製造に利用できます。これにより、自動車メーカーは低コストで工具やサンプルを製作でき、将来の高コストなツーリング投資による生産損失を防ぐことができます。自動3Dプリンティングは、自動車産業におけるカスタマイズされた部品、軽量化された構造、およびオンデマンドのスペアパーツ製造において、その価値をますます高めています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動3Dプリンティング市場規模分析

- 世界の自動3Dプリンティング市場概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- 世界の自動3Dプリンティング市場概要

- 北米市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 米国

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- カナダ

- 欧州市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 英国

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 中国

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- ブラジル

- オファリング別

- 概要

- オファリング別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 自動生産

- 金額別

- 材料処理

- 金額別

- 部品処理

- 金額別

- 後処理

- 金額別

- マルチプロセッシング

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 産業製造

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ヘルスケア

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- オファリング別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- 自動3Dプリンティング市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Stratasys Ltd

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- GEアディティブ

- The ExOne Company

- SLM Solutions Group AG

- 3D Systems Corporation

- Universal Robots A/S

- Formlabs

- PostProcess Technologies Inc.

- Materialize NV

- Authentise Inc.

- DWS Systems

- EnvisionTEC US LLC (Desktop Metal Inc.)

- ABB Ltd

- Stratasys Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

*** 本調査レポートに関するお問い合わせ ***

自動3Dプリンティングとは、3Dプリンターを用いた造形プロセスにおいて、人手による介入を最小限に抑え、設計データの準備から造形、さらには後処理に至るまでの一連の工程を自動化する技術体系を指します。材料供給、造形物の取り出し、後処理(サポート材除去、洗浄、硬化など)といった作業を、ロボットやソフトウェア、センサーなどの連携によって無人または省人化し、24時間体制での連続稼働、生産効率の大幅な向上、人件費の削減、品質の安定化を実現することを目的としています。

この自動化は、材料供給、造形プロセス、そして後処理の主要な三つの側面で実現されています。材料供給の自動化では、熱溶解積層法(FDM)のフィラメント自動装填、光造形法(SLA/DLP)のレジン自動補充、粉末焼結積層法(SLS)やバインダージェット方式の粉末自動供給・回収システムなどが挙げられ、造形中断を防ぎます。造形プロセスの自動化は、クラウドベースのプラットフォームや統合ソフトウェアによるジョブスケジューリング、遠隔監視、異常検知・通知機能を含みます。さらに、造形物の取り出しと後処理の自動化も重要です。完成部品の自動取り外し、コンベア搬送、ロボットアームによるサポート材除去、洗浄、硬化などの後処理作業が自動化され、ビルドプレートの自動交換システムは連続稼働を可能にします。また、複数の異なる材料や色を自動で切り替えながら造形するマルチマテリアル・マルチカラー対応の自動切り替えも進化し、複雑な部品製造に貢献しています。

自動3Dプリンティングは、多岐にわたる産業分野で活用されています。特に、オンデマンド製造とマスカスタマイゼーションにおいて顕著であり、顧客要望に応じたカスタマイズ製品や少量多品種の部品を効率的に生産します。医療分野の個別設計義肢や歯科用アライナー、航空宇宙産業の軽量かつ複雑な部品製造などがその例です。また、試作品の迅速な反復開発(ラピッドプロトタイピング)では、設計から検証までのサイクルタイムと開発コストを大幅に削減します。治具、工具、金型といった製造補助具のオンサイト・オンデマンド生産にも利用され、生産ラインの柔軟性と効率性を高めます。さらに、分散型製造のコンセプトを実現し、必要な場所で必要なものを必要な時に生産することを可能にし、サプライチェーンの最適化に貢献しています。

このような高度な自動化には、様々な関連技術が不可欠です。ロボット技術は、材料搬送、造形物取り出し、後処理などの物理的作業を自動化し、特に協働ロボットが生産環境を支えます。人工知能(AI)と機械学習(ML)は、造形パラメータの最適化、品質管理、異常検知、予知保全に貢献し、最適な設定学習やリアルタイムの欠陥検知を可能にします。IoT(モノのインターネット)技術は、3Dプリンターや関連機器、センサーをネットワーク接続し、データの収集、遠隔監視、制御を通じてスマートファクトリーの基盤となります。クラウドコンピューティングは、大量の造形データやジョブ管理、AI解析処理を分散処理し、遠隔アクセスや共同作業を容易にします。先進的なCAD/CAMソフトウェアは、複雑な形状の設計から造形パス生成、シミュレーションまで、自動化プロセスの基盤を提供します。また、ビジョンシステムは、造形物の品質検査やロボットによる精密な部品認識、位置決めなどに利用され、自動化の精度と信頼性を高めます。これらの複合的な技術連携により、自動3Dプリンティングは、製造業におけるデジタルトランスフォーメーションとインダストリー4.0推進の中核を担うものと期待されています。