自動・閉鎖型細胞治療処理システム市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の自動・閉鎖型細胞治療処理システム市場の詳細分析

**市場概要**

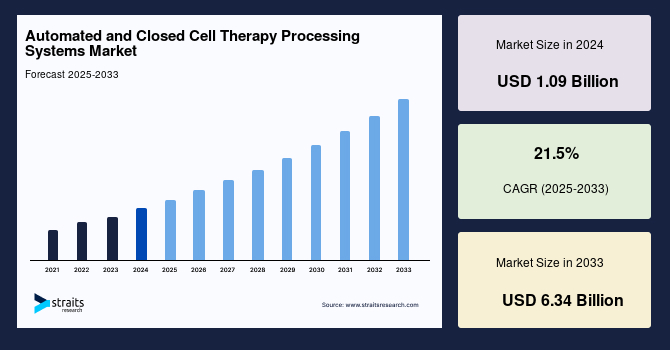

世界の**自動・閉鎖型細胞治療処理システム**市場は、2024年に10.9億米ドルの規模に評価されました。この市場は、2025年の13.3億米ドルから2033年には63.4億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)21.5%という驚異的な成長が見込まれています。技術の広範な発展は、**自動・閉鎖型細胞治療処理システム**の採用と承認に好影響を与えると期待されています。

細胞治療の処理または製造システムの自動化は、世界の製薬業界に多大な恩恵をもたらしてきました。細胞治療の製造プロセスは、細胞の選択、単離、改変、増殖といった複雑なステップを含みます。この複雑なプロセスにおいて、わずかなエラーでも細胞の誤った注入につながる可能性がありますが、**自動・閉鎖型細胞治療処理システム**は最終製剤のリスクを大幅に低減します。自動化は、細胞治療における手作業による汚染の可能性を減少させます。また、バイオプロセシングにおけるエラーの可能性を低減することで、細胞操作の規模を拡大するために利用されています。

再生医療は、幹細胞、分子、様々な生体材料を用いて損傷した細胞や組織を置き換える上で極めて重要な役割を果たします。この革新的な分野は、その優れた成果と有効性により、認知度が高まっています。これらの細胞は、遺伝子治療や培養細胞治療のキャリアとしても機能し得ます。したがって、再生医療への意識の高まりは、幹細胞治療の需要を喚起し、最終的には**自動・閉鎖型細胞治療処理システム**の需要を促進し、市場成長を加速させると予想されます。

さらに、多くの主要なバイオ医薬品企業は、標準治療の限界により未充足の医療ニーズがある臨床状況や疾患適応症において、再生医療技術の計り知れない可能性を認識しています。この課題を克服するために、企業はこの業界内での合併・買収を含む多くの戦略を実施し、製品範囲を拡大し、パイプラインを活性化・開発しています。また、世界中の学術機関や企業が新しい治療法の開発に積極的に従事しており、これが再生医療の需要を高める可能性が高いです。加えて、企業は再生医療や幹細胞治療の能力を高めるために資金と投資に注力しています。

**市場促進要因**

市場の成長を促進する主要な要因は多岐にわたります。

1. **技術の広範な発展と自動化の進展:**

ソフトウェアベースのインテリジェント技術が細胞治療プロセスに包括的に組み込まれた結果、自動システムが開発されました。これらの自動システムは、細胞増殖、細胞分離、細胞凍結保存/解凍、細胞採取、細胞アフェレーシスなど、複雑な細胞処理ワークフローを実行できます。高い一貫性と手順の有効性、細胞汚染の低減、高容量の精度への注目の高まりは、細胞治療プロセス自動化への段階的な移行の主要な要因となっています。

2. **再生医療への意識の高まりと需要の増加:**

再生医療は、幹細胞、分子、様々な生体材料を用いて損傷した細胞や組織を置き換える上で不可欠な役割を担います。その優れた治療成果と有効性により、この革新的な分野への認識は高まる一方です。幹細胞は遺伝子治療や培養細胞治療のキャリアとしても機能するため、再生医療への関心の高まりが幹細胞治療の需要を刺激し、ひいては**自動・閉鎖型細胞治療処理システム**の需要を押し上げると期待されています。

多くの主要なバイオ医薬品企業は、未充足の医療ニーズが存在する臨床状況や疾患適応症において、再生医療技術の潜在力を認識しており、合併・買収などの戦略を通じて製品範囲を拡大し、パイプラインを活性化しています。学術機関や企業による新規治療法の積極的な開発も需要を高めています。また、再生医療・幹細胞治療能力向上のための資金調達・投資も活発です。例えば、2021年9月にはLocate Bioが再生整形外科用バイオロジクスの開発のために約2110万米ドルの投資を発表し、2020年3月にはカナダ政府が糖尿病、視力喪失、心臓病、血液疾患との闘いのための再生医療研究への投資計画を発表しました。

3. **細胞治療の臨床試験数の増加:**

細胞治療の臨床試験数の増加は、手作業に伴うエラーを完全に排除し、優れた生産能力を提供する自動システムの採用を促進する可能性が高いです。

4. **生産コストの削減と生産スループットの向上:**

典型的な細胞治療製造プロセスは労働集約的であり、プロセスの完了により多くの時間を要します。しかし、自動システムを利用することで、高い生産スループットとともに生産コストを大幅に削減できます。例えば、2015年10月に発表された研究によると、テルモ株式会社が開発したQuantum Cell Expansion Systemは、研究において40%のコスト削減と必要な細胞品質を示しました。**自動・閉鎖型細胞治療処理システム**のこのような利点が、今後数年間の市場成長を推進すると期待されています。

**市場抑制要因**

一方で、市場の成長を抑制する要因も存在します。

1. **厳格な規制要件とGMP(Good Manufacturing Practices)遵守の必要性:**

細胞・遺伝子治療の製造は主に手作業で行われ、ほとんどのプロセスが平面培養システムで行われます。これらは時間がかかり、しばしばオープンな手順を伴うためスケールアップが困難であり、オペレーターの判断と経験に大きく依存します。その結果、人為的エラーが発生しやすく、高いバッチ間変動、高額な製造コスト、汚染リスクの増加、およびバッチ損失につながる可能性があります。

生物学的製品の複雑さは、通常、患者またはドナーからの細胞を原料とする細胞・遺伝子治療の製造において、実質的なバッチ間変動を引き起こします。このような製造プロセス中、培養環境のわずかな変化でも製品品質の改変につながる可能性があります。さらに、細胞・遺伝子治療製品は厳格な規制政策に準拠する必要があり、細胞ベースの製品はGMPガイドラインに沿って製造されることが推奨され、プロセスの変動性を低減する必要があります。このような厳格な規制により、市場成長にはある程度の減速が生じています。例えば、2019年12月には、FDAがEnzyvantによる希少免疫不全症治療のための組織治療の市場申請を製造上の懸念を理由に却下しました。このように、GMPに関する規制遵守は、市場成長をある程度阻害すると予想されます。

**市場機会**

市場には、成長のための魅力的な機会も存在します。

1. **技術革新の進展と製品承認・発売の増加:**

技術の広範な進歩は、**自動・閉鎖型細胞治療処理システム**の採用と受け入れに肯定的な影響を与えると期待されています。高スループットの需要の高まりと、細胞治療の臨床試験数の増加は、世界市場における製品承認と製品発売の数を増加させる要因の一つです。

例えば、2020年7月にはMiltenyi Biotecが革新的なCliniMACS Prodigy Adherent Cell Culture Systemの発売を発表しました。この新システムは、幹細胞を含む様々な細胞タイプのスケーラブルで自動化された製造が可能です。また、2019年10月にはテルモ株式会社が細胞治療製造を加速させる先進的なデバイスの発売を発表しました。この新システムは、遺伝子・細胞治療の生産と供給を強化することができます。さらに、2018年8月にはCell Microsystemsが自動化されたAIR Systemの発売を発表しました。このシステムは、細胞選別、画像化、単離を含む統合されたワークフローを提供できます。

2. **大手製薬企業による投資と戦略的拡大:**

2021年5月には、Bristol Myers Squibbがハイテク細胞治療工場の開発計画を発表しました。同社によると、これらの施設は先駆的な細胞治療処理自動化技術を所有する可能性が高いとのことです。2021年2月には、ThermoGenesis Holdings, Inc.が新しい自動細胞治療処理システムPXP-LAVAREについてFDAの承認を受けました。この新システムは、自動かつ迅速な細胞洗浄が可能です。このような発展は、市場に有利な機会を提供すると期待されています。

**セグメント分析**

世界の**自動・閉鎖型細胞治療処理システム**市場は、プロセス、治療タイプ、製造規模に基づいて複数のセグメントに分類されます。

1. **プロセス別セグメント分析:**

市場は、分離、増殖、アフェレーシス、充填・仕上げ、凍結保存、その他のプロセスに分けられます。

この中で、**増殖(Expansion)セグメント**が市場で最も重要な貢献者であり、予測期間を通じて22.10%のCAGRを示すと予想されています。細胞増殖は、細胞製造における極めて重要なステップです。自動化された細胞増殖セグメントの成長は、主に手動プロセスに対する自動化が提供する利点に起因しています。自動化プロセスは、出力収量と効率を大幅に向上させ、再現性と速度を高め、手順中のサンプル損失のリスクを低減します。市場プレーヤー間での有機的および無機的発展の増加も、このセグメントの成長に有利な環境を提供すると予測されています。例えば、2016年1月には、Angiocrine BioscienceがTerumo BCTと戦略的提携を発表し、細胞治療研究を加速するためにTerumo BCTのQuantum Cell Expansion Systemを導入しました。

2. **治療タイプ別セグメント分析:**

市場は、幹細胞治療と非幹細胞治療に二分されます。

このうち、**非幹細胞治療(Non-Stem Cell Therapy)セグメント**が世界市場を支配しており、予測期間中に22.10%のCAGRを示すと予測されています。非幹細胞治療タイプセグメントには、幹細胞カテゴリー以外の細胞や組織の自動化細胞治療処理が含まれます。自動化は、その高い効率と能力、そして再現性の高い高品質な出力が提供されるため、生物学研究者の間で人気が高まっています。さらに、閉鎖システムは細胞培養を保護し、汚染のリスクを低減します。これらの要因がセグメントの成長を促進すると推定されています。また、市場では多くの企業取引が活発に行われており、例えば2019年3月には、Thermo Fischer ScientificがBrammer Bioを買収する計画を発表し、細胞・遺伝子治療製品ポートフォリオを拡大しました。

3. **製造規模別セグメント分析:**

市場は、市販前/R&D規模製造と商業規模製造のセグメントに分かれています。

このうち、**市販前/R&D規模製造(Precommercial/R&D Scale Manufacturing)セグメント**が市場を支配しており、予測期間中に22.70%のCAGRを示すと予想されています。市販前/R&D規模製造セグメントには、研究・学術センター、イノベーションセンター、その他の研究開発施設による生産が含まれます。慢性疾患の高い有病率は、世界中の研究センターやイノベーション施設の数を大幅に増加させています。研究センターによる細胞治療実施への投資増加も、セグメントの成長に肯定的な影響を与えると推定されています。例えば、2020年9月には、武田薬品工業株式会社が革新的な細胞治療の供給を拡大するために細胞治療施設の拡張を発表しました。同様に、2018年1月には、Cellular Biomedicine Group, Inc.が臨床試験のための細胞治療を加速するためにGE Healthcareとの戦略的提携を発表しました。

**地域分析**

世界の**自動・閉鎖型細胞治療処理システム**市場は、地理的に北米、欧州、アジア太平洋、ラテンアメリカなどに分類されます。

1. **北米:**

北米は、世界の**自動・閉鎖型細胞治療処理システム**市場において最も重要な市場シェアを占めており、予測期間中に21.70%のCAGRを示すと予想されています。この大幅な市場成長は、細胞治療の研究開発における企業の関与の高まりに起因しています。市場成長は、細胞治療の製造に関わる多くの機関やセンターの存在によっても促進されています。さらに、強力な政府支援、主要な運営プレーヤーの存在、および市場拡大のための戦略的イニシアティブが市場成長をさらに後押ししています。例えば、2020年6月には、ThermoGenesis Holdings, Inc.とCorning Incorporatedのライフサイエンス部門が、X-SERIES製品に関するグローバル流通契約を締結しました。2021年8月には、Artiva Biopharmaceuticalsが米国における細胞治療のための新しい研究開発および製造施設の拡大を発表しました。

2. **欧州:**

欧州は、予測期間中に20.80%のCAGRを示すと推定されています。欧州諸国の強力な労働力と強固な施設ネットワークが、この地域の市場成長を促進すると予想されます。近年、欧州の研究イニシアティブは、バイオプロセスを最初から最後までサポートできる一連の完全自動化プラットフォームを導入しました。幹細胞工場はその一例であり、iPSC(人工多能性幹細胞)の培養、リプログラミング、分化のための完全自動化された生産ユニットです。また、AUTOSTEMの完全自動化プラットフォームは、ドナーから患者へのアプローチを採用し、細胞治療の製造とバンキングを完全に自動化できる多用途プラットフォームの一つです。さらに、遺伝子・細胞治療への資金調達の増加も市場成長を促進します。例えば、2020年上半期には、細胞・遺伝子治療などの先進治療法を開発している欧州企業が少なくとも26億米ドルを確保しました。さらに、2021年9月には、TreeFrog Therapeuticsが患者向けの幹細胞由来細胞治療を提供するために7560万米ドルのシリーズB資金を調達しました。

3. **アジア太平洋:**

アジア太平洋地域では、政府および民間投資の増加、医療ニーズの増加、迅速承認経路の確立が主要な市場促進要因となっています。

**中国**は、細胞治療開発において最も急速に成長している市場であることが示されています。有利な規制シナリオ、臨床研究のための成熟したインフラ、政府と産業界の協力による活況なエコシステムが、中国の細胞・遺伝子治療開発市場を牽引しています。さらに、中国は世界で臨床試験数で第2位にランクされており、1,000件以上の臨床試験が完了または進行中です。

また、**日本**は、細胞治療に関する臨床研究の増加、および臨床試験から規制承認へと進む細胞治療の数が増加しているため、大幅な市場成長が見込まれています。

4. **ラテンアメリカ:**

ラテンアメリカの**自動・閉鎖型細胞治療処理システム**市場は、この地域におけるがんの有病率増加により、過去数年間で著しく成長しました。2018年には、ラテンアメリカとカリブ海地域で67万人以上のがん死亡が報告されています。幹細胞研究は、ラテンアメリカの多くの国で注目を集めています。ラテンアメリカのいくつかの国は、再生医療を研究優先事項および投資対象として定義しています。

強力な政府支援により、**ブラジル**はラテンアメリカにおいて大幅な市場成長が見込まれています。ブラジル政府は、幹細胞治療の研究開発を増やすために様々なイニシアティブを講じています。主要なイニシアティブには、研究者がヒト胚性幹細胞を扱えるようにするバイオセーフティ法、国家細胞治療ネットワーク、およびGMPガイドラインの下で細胞を培養するための様々な細胞技術センターが含まれており、これらが市場成長を促進する可能性があります。

**結論**

結論として、**自動・閉鎖型細胞治療処理システム**市場は、技術革新、再生医療への需要増加、および細胞治療の臨床試験数の増加に牽引され、今後も力強い成長を続けることが予測されます。これらのシステムが提供する安全性、効率性、およびコスト削減の利点は、細胞治療の製造プロセスにおける自動化の不可欠性を強調しており、未充足の医療ニーズに対応するための重要なソリューションとしてその地位を確立しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 自動・閉鎖型細胞治療処理システムの世界市場規模分析

- 自動・閉鎖型細胞治療処理システムの世界市場概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- 北米市場分析

- 概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- 米国

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- カナダ

- 欧州市場分析

- 概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- 英国

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- 中国

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- アラブ首長国連邦

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- 概要

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- ブラジル

- ワークフロー別

- 概要

- ワークフロー別(金額)

- 分離

- 金額別

- 拡大

- 金額別

- アフェレーシス

- 金額別

- 充填・仕上げ

- 金額別

- 凍結保存

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 幹細胞治療

- 金額別

- 非幹細胞治療

- 金額別

- スケール別

- 概要

- スケール別(金額)

- 商業化前/研究開発スケール

- 金額別

- 商業スケール

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自動・閉鎖型細胞治療処理システムの市場シェア(プレーヤー別)

- M&A契約と提携分析

- 市場プレーヤー評価

- サーモフィッシャーサイエンティフィック

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ロンザ

- サイティバ (ダナハー)

- テルモ株式会社

- フレゼニウス・カービ

- サーモジェネシス・ホールディングス社

- ザルトリウスAG

- セラレス社

- バイオスフェリックス社

- ステムセル・テクノロジーズ社

- コーニング・インコーポレイテッド

- メルク KGaA

- トムテック

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動・閉鎖型細胞治療処理システムとは、細胞治療製品の製造において、細胞の分離、培養、増殖、遺伝子導入、濃縮、調製といった一連の工程を、外部環境から完全に隔離された状態で自動的に行う統合装置群を指します。手作業介入を最小限に抑え、汚染リスクを低減しつつ、高品質で均一な細胞製品を効率的に製造することを目的としています。特に、再生医療やがん免疫療法など、高度な無菌性と再現性が求められる分野でその重要性が増しており、患者さんへの安全な治療提供に不可欠な基盤技術でございます。

このシステムが細胞治療分野で注目される最大の理由は、製品品質と患者安全性を飛躍的に向上させる点にあります。手動作業が多い従来の細胞処理では、作業者の熟練度によるばらつきや微生物汚染リスクがありました。閉鎖型システムは全工程を密閉環境下で行うため、外部からの汚染を排除できます。自動化によりプロセスが標準化され、細胞製品の品質が安定し、ロット間ばらつきが抑制され、再現性の高い結果が得られます。結果として、製造コスト削減、人的エラー低減、そして治療効果向上に貢献します。

自動・閉鎖型細胞治療処理システムは、複数のモジュールと精密な制御機構で構成されます。具体的には、細胞分離・精製、培養・増殖、遺伝子導入、そして治療用細胞調製・回収といった各モジュールが統合されています