自動侵害・攻撃シミュレーション市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 自動侵害・攻撃シミュレーション市場に関する詳細レポート

## 市場概要

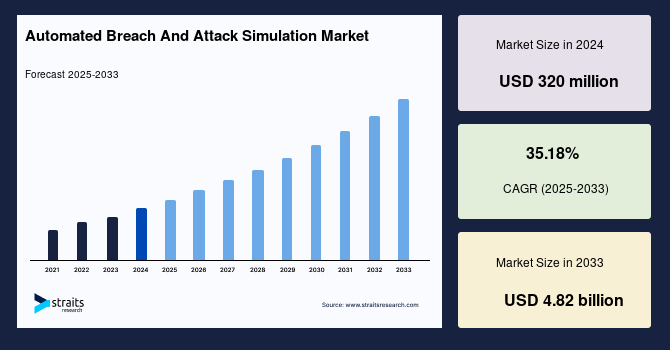

世界の自動侵害・攻撃シミュレーション(BAS)市場は、サイバー脅威の高度化と継続的なセキュリティ検証の必要性の高まりを背景に、急速な成長を遂げています。2024年には3億2,000万米ドルと評価されたこの市場は、2025年には4億3,258万米ドルに達し、2033年には48億2,000万米ドルにまで拡大すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)35.18%という驚異的な成長が見込まれています。

自動侵害・攻撃シミュレーション(以下、自動侵害・攻撃シミュレーション)プラットフォームは、サイバー攻撃をリアルタイムで自動的にシミュレーションし、組織が脆弱性をプロアクティブに特定し、セキュリティ制御を評価し、インシデント対応能力を向上させる上で不可欠なツールとなっています。デジタルトランスフォーメーションの加速、クラウド導入の進展、リモートワークの普及といったトレンドは、企業の攻撃対象領域を拡大させており、これにより自動セキュリティテストソリューション、すなわち自動侵害・攻撃シミュレーションに対する需要が飛躍的に高まっています。

銀行・金融サービス・保険(BFSI)、ヘルスケア、政府機関、ITといった多岐にわたるセクターの企業が、規制遵守を確実なものとし、侵害リスクを最小限に抑えるために、自動侵害・攻撃シミュレーションツールに多額の投資を行っています。特に、人工知能(AI)と機械学習(ML)を自動侵害・攻撃シミュレーションプラットフォームに統合する動きは、市場を牽引する主要なトレンドの一つです。AIとMLの活用により、脅威検出の精度が向上し、新たなハッカーの手法を模倣した適応型攻撃シミュレーションが可能になります。このAI駆動型アプローチは、誤検知(false positives)を削減し、最も重要な脆弱性を優先的に対処することを可能にし、セキュリティチームの運用効率を大幅に向上させます。

また、ゼロトラストアーキテクチャへの移行や継続的なセキュリティ監視への注力も、自動侵害・攻撃シミュレーションの採用を後押ししています。今日のサイバー脅威がもたらす甚大な経済的および風評的損害を考慮すると、このようなプロアクティブなサイバーセキュリティアプローチは極めて重要であり、自動侵害・攻撃シミュレーションは世界中の企業にとって戦略的な優先事項となっています。AIとMLの統合は、自動侵害・攻撃シミュレーションプラットフォームを、DevSecOps環境やハイブリッドクラウドインフラストラクチャにおける継続的なセキュリティ検証の礎とし、現代のサイバーセキュリティ戦略の要として位置付けています。これらの進化は、高度な持続的脅威(APT)やゼロデイエクスプロイトをモデル化し、進化する脅威の状況に適応する動的なリアルタイムシミュレーションを実現しています。

## 市場促進要因

自動侵害・攻撃シミュレーション市場の成長を支える主要な促進要因は多岐にわたります。

### サイバー脅威の高度化と継続的なセキュリティ検証の必要性

現代のサイバー脅威は日々進化し、その複雑さと巧妙さを増しています。ランサムウェア、国家支援型攻撃、高度な持続的脅威(APT)といった脅威は、従来の静的なセキュリティ対策では検知・防御が困難になっています。これに対し、自動侵害・攻撃シミュレーションは、実際の攻撃シナリオを継続的にシミュレーションすることで、組織のセキュリティ体制の弱点をリアルタイムで露呈させ、プロアクティブな対策を可能にします。これにより、セキュリティ侵害が発生する前に脆弱性を特定し、修正することで、潜在的な損害を未然に防ぐことができます。

### デジタルトランスフォーメーションとクラウド導入の加速

企業がデジタルトランスフォーメーションを推進し、クラウドネイティブアーキテクチャやハイブリッドクラウド環境への移行を加速するにつれて、攻撃対象領域は劇的に拡大しています。クラウド環境の動的かつ分散型の性質は、従来のセキュリティテスト手法では包括的にカバーすることが困難です。自動侵害・攻撃シミュレーションは、API、コンテナ、マイクロサービス、サーバーレスアプリケーションなど、クラウドネイティブ環境特有のコンポーネントに対する自動的かつ継続的なテストを提供し、リアルタイムでの設定ミスや脆弱性の特定を可能にします。このクラウドセキュリティ検証への移行は、企業が安全なデジタルトランスフォーメーションを優先し、ゼロトラストセキュリティモデルを採用する中で、収益性の高い機会を創出しています。

### AIと機械学習の統合

AIとMLの統合は、自動侵害・攻撃シミュレーションプラットフォームの能力を劇的に向上させています。これらのAI強化ツールは、高度な持続的脅威(APT)やゼロデイエクスプロイトをモデル化し、進化する脅威の状況に適応する動的なリアルタイムシミュレーションを可能にします。これにより、セキュリティチームは、手動では発見が困難な複雑な攻撃経路や、未知の脅威に対する防御能力を評価できます。また、AI駆動型のアプローチは、誤検知を削減し、最も重要な脆弱性を優先的に対処することを支援するため、セキュリティ運用の効率化にも大きく貢献しています。

### 厳格化する規制とコンプライアンス要件

世界的にサイバーセキュリティに関する規制が厳格化していることも、自動侵害・攻撃シミュレーション市場の重要な促進要因です。米国、EU、APAC地域の政府および規制機関は、組織に対し、セキュリティ体制を継続的に検証することを義務付ける厳格なサイバーセキュリティコンプライアンス基準を施行しています。例えば、2023年12月には、米国証券取引委員会(SEC)が、上場企業に対し、重大なサイバーセキュリティインシデントを4営業日以内に開示することを義務付ける新たな規則を施行しました。これは、定期的なセキュリティテストと透明性のある報告の必要性を強調するものです。自動侵害・攻撃シミュレーションプラットフォームは、攻撃シミュレーションを自動化し、コンプライアンス対応レポートを生成することで、これらの要件を効率的に満たす手段を提供します。BFSIやヘルスケアといった機密データを扱うセクターは特に厳しい監視下にあり、自動侵害・攻撃シミュレーションの採用を加速させています。Cymulateのような企業は、自動テストを規制要件に合わせるためのコンプライアンス重視モジュールを拡充しており、顧客の監査負担を軽減し、高額な罰金を回避するのに貢献しています。

### ゼロトラストアーキテクチャへの移行

従来の境界型セキュリティモデルから、何事も信頼しない「ゼロトラスト」モデルへの移行は、自動侵害・攻撃シミュレーションの需要をさらに高めています。ゼロトラストは、すべてのユーザー、デバイス、アプリケーションを常に検証することを要求し、これにより内部ネットワーク内の潜在的な脅威に対しても継続的な監視と検証が必要となります。自動侵害・攻撃シミュレーションは、このゼロトラストの原則に基づき、内部ネットワークの脆弱性や、認証されたユーザーが悪用される可能性のある経路を特定する上で不可欠な役割を果たします。

## 市場抑制要因

自動侵害・攻撃シミュレーション市場は急速な成長を遂げているものの、いくつかの課題に直面しています。

### 複雑性と導入の課題

自動侵害・攻撃シミュレーションプラットフォームの導入には、サイバー脅威モデリング、攻撃手法、シミュレーション結果の解釈に関する専門知識が必要ですが、多くの組織はこの専門知識を欠いています。既存のセキュリティオペレーションセンター(SOC)やDevSecOpsワークフローに自動侵害・攻撃シミュレーションソリューションを統合することは、システムに混乱を引き起こすことなく行うのが複雑である場合があります。また、設定ミスや不完全なシミュレーションは誤ったセキュリティ保証につながり、自動侵害・攻撃シミュレーションプラットフォームに対する信頼を損なうリスクがあります。

### 熟練したサイバーセキュリティ専門家の人材不足

2024年の調査によると、世界中で300万人以上の熟練したサイバーセキュリティワーカーが不足していることが指摘されており、この人材不足は自動侵害・攻撃シミュレーションの採用を制限する大きな要因となっています。特に中堅企業では、この専門知識の不足が顕著です。ベンダーは、マネージド自動侵害・攻撃シミュレーションサービスの提供や、自動化されたプレイブック、ガイド付きシミュレーションを通じてプラットフォームの使いやすさを向上させることで、この課題に対処しようとしています。しかし、特に新興市場や中小企業(SMB)セグメントにおいては、スキルギャップが依然として顕著な抑制要因であり、これらの地域での市場成長率を鈍化させる可能性があります。

## 市場機会

自動侵害・攻撃シミュレーション市場には、将来の成長を促す大きな機会が存在します。

### クラウドネイティブアーキテクチャとハイブリッドIT環境の採用拡大

クラウドネイティブアーキテクチャとハイブリッドIT環境の採用が拡大していることは、自動侵害・攻撃シミュレーション市場にとって重要な機会を創出しています。クラウド環境は、従来のセキュリティテストでは包括的にカバーすることが困難な、動的で分散されたインフラストラクチャを導入します。クラウドネイティブ環境に特化した自動侵害・攻撃シミュレーションプラットフォームは、API、コンテナ、マイクロサービス、サーバーレスアプリケーションの自動的かつ継続的なテストを提供し、リアルタイムでの設定ミスや脆弱性を特定します。このクラウドセキュリティ検証へのシフトは、企業が安全なデジタルトランスフォーメーションを優先し、ゼロトラストセキュリティモデルを採用する中で、収益性の高い機会をもたらしています。

### IoTおよびエッジコンピューティングの台頭

IoT(モノのインターネット)およびエッジコンピューティングの台頭は、自動侵害・攻撃シミュレーションソリューションの適用範囲をさらに広げています。これらの技術は、膨大な数のデバイスと分散されたネットワークを導入し、新たな攻撃ベクトルと脆弱性を生み出します。多様なインフラストラクチャフットプリントに対応するよう調整された自動侵害・攻撃シミュレーションソリューションは、これらの新たな領域におけるセキュリティ検証のニーズを満たすことで、大きな市場機会を掴むことができます。

### 中小企業(SMB)市場の開拓

意識の向上と規制要件の強化に伴い、中小企業(SMB)も手頃な価格でクラウドベースの自動侵害・攻撃シミュレーションツールをますます採用するようになっています。このセグメントは、サイバーセキュリティ専門家の人材不足に直面していることが多いため、使いやすく、導入が容易な自動侵害・攻撃シミュレーションソリューションに対する強い需要があります。ベンダーがSMB向けに特化した製品やマネージドサービスを提供することで、この未開拓市場は大きな成長機会を秘めています。

### マネージドBASサービスの需要増加

熟練したサイバーセキュリティ専門家の人材不足が続く中、自動侵害・攻撃シミュレーションの導入と運用を外部の専門プロバイダーに委託するマネージド自動侵害・攻撃シミュレーションサービスへの需要が高まっています。これにより、企業は内部リソースを必要とせずに、高度なセキュリティ検証の恩恵を受けることができます。このトレンドは、ベンダーにとって新たなサービス提供モデルと収益源を確立する機会を提供します。

## セグメント分析

### 地域分析

#### 北米

北米は、世界の自動侵害・攻撃シミュレーション市場において最も大きなシェアを占め、2025年には収益の約42%を占めると予測されています。この地域は、高度なサイバーセキュリティフレームワーク、成熟したデジタルインフラ、そして強力な規制イニシアチブから恩恵を受けています。米国連邦政府の指令、例えばサイバーセキュリティ・インフラセキュリティ庁(CISA)のイニシアチブは、公共および民間セクターの組織に継続的なセキュリティテストを推進しています。国防総省を含む連邦機関は、防衛準備態勢を強化するために自動侵害・攻撃シミュレーションを使用したパイロットプログラムを拡大しています。BFSI、ヘルスケア、テクノロジーセクターの企業は、SECの開示規則やHIPAA要件に準拠するために自動侵害・攻撃シミュレーションツールを活用しています。AttackIQやSafeBreachといった主要プレーヤーがシリコンバレーに本社を置いていることも、地域における革新と堅牢なベンダーサポートを提供しています。

#### アジア太平洋地域

アジア太平洋地域は、自動侵害・攻撃シミュレーション市場において最も急速に成長している地域であり、2033年までに年平均成長率(CAGR)17%を超えて拡大すると予測されています。中国、インド、日本、韓国、オーストラリアを中心としたこの地域の急速なデジタル化は、攻撃対象領域を拡大させ、高度な侵害シミュレーションへの需要を促しています。インドの国家サイバーセキュリティ戦略2024や中国の更新されたサイバーセキュリティ法といった政府のイニシアチブは、各セクターでの自動侵害・攻撃シミュレーションの展開を促進しています。地域のSMBは、意識の向上と規制要件の増加に伴い、手頃な価格のクラウドベース自動侵害・攻撃シミュレーションツールをますます採用しています。経済成長、技術の近代化、脅威レベルの上昇に伴い、アジア太平洋地域は国際的な拡大を目指す自動侵害・攻撃シミュレーションベンダーにとって魅力的なフロンティアとなっています。

#### 欧州

欧州は、GDPRや改訂されたNIS2指令(2024年)のような厳格な規制フレームワークに牽引され、自動侵害・攻撃シミュレーション市場においてかなりのシェアを占めています。これらの規制は、組織に頻繁かつ堅牢なサイバーセキュリティテストの実施を義務付けています。主要な採用国には、ドイツ、英国、フランスが含まれ、これらの国の製造業、公益事業、金融サービス分野の企業は、インダストリー4.0とデジタルレジリエンスをサポートするために自動侵害・攻撃シミュレーションを導入しています。CymulateやFireEye(Verodin経由)のようなベンダーは、MSSPとのパートナーシップやローカライズされた展開を通じて、欧州でのプレゼンスを拡大しています。サイバーセキュリティ規制と産業オートメーションの融合は、欧州を、特に組織が進化するコンプライアンスおよびセキュリティ基準に合わせようとする中で、長期的な潜在力を持つ高成長市場として位置付けています。

### コンポーネント別

#### ソフトウェア

ソフトウェアセグメントは、世界の市場をリードしており、実際のサイバー攻撃をシミュレーションできる高度で動的なプラットフォームへのニーズに牽引されています。これらのプラットフォームは、広範な攻撃シナリオライブラリを提供し、脅威インテリジェンスフィードと統合され、リアルタイムで実用的なセキュリティインサイトを生成します。クラウドネイティブ自動侵害・攻撃シミュレーションソフトウェアは、広範な手動入力なしで継続的なセキュリティ検証を可能にし、現代の拡張性のあるIT環境に理想的です。さらに、増大する規制要件とハイブリッドインフラストラクチャの進化が、ソフトウェアセグメントの優位性をさらに強化しており、企業は進化する脅威と脆弱性を効率的に軽減するために、適応性のあるコンプライアンス対応の自動侵害・攻撃シミュレーションツールを求めています。

### 導入モデル別

#### クラウドベース

クラウドベースの導入モデルは、市場で最も急速な成長を遂げており、組織がスケーラビリティ、コスト効率、運用上の俊敏性を優先しているためです。オンプレミスシステムとは異なり、クラウド自動侵害・攻撃シミュレーションプラットフォームは、最小限のインフラストラクチャ要件で継続的かつ自動化されたテストをサポートし、既存のクラウドエコシステムへの迅速な統合を可能にします。このアプローチは、デジタルトランスフォーメーションを進めている企業や、ハイブリッドおよびリモートワーク環境で運用している企業にとって特に魅力的です。さらに、サブスクリプションベースの価格モデルにより、クラウド自動侵害・攻撃シミュレーションは、中堅企業や地理的に分散した資産を管理するグローバル組織にとって、よりアクセスしやすいものとなっています。サイバー脅威が複雑化するにつれて、クラウドベースの自動侵害・攻撃シミュレーションは、組織がハードウェアや物理インフラへの多額の設備投資なしに、セキュリティ体制を動的に適応させることを保証します。

### 企業規模別

#### 大企業

大企業は、その複雑なインフラストラクチャ、高い規制への露出、豊富なリソースのために、市場で最大のシェアを占めています。BFSI、ヘルスケア、通信、政府などのセクターの企業は、階層型防御を検証し、脆弱性をプロアクティブに検出し、GDPR、HIPAA、PCI DSSなどの厳格なデータ保護基準に準拠するために、自動侵害・攻撃シミュレーションに依存しています。これらのプラットフォームは、高度な分析、コンプライアンスレポート、エンタープライズグレードのSIEMおよびXDRツールとの統合を提供します。ベンダーは、社内の広範な専門知識を必要とせずに高品質なセキュリティ検証へのアクセスを民主化するために、このセグメント向けの製品をますます調整しています。

### エンドユーザー産業別

#### 銀行、金融サービス、保険 (BFSI) セクター

銀行、金融サービス、保険(BFSI)セクターは、データの機密性が高く、厳格なコンプライアンス要件があり、サイバー犯罪者の標的となる頻度が高いため、自動侵害・攻撃シミュレーションソリューションの主要なエンドユーザーです。自動侵害・攻撃シミュレーションプラットフォームは、ITおよび運用システム全体で攻撃をシミュレーションすることにより、リアルタイムのセキュリティ検証を可能にし、インシデント対応時間を短縮し、侵害への準備態勢を強化します。JPMorgan ChaseやBarclaysなどの主要な金融機関は、サイバーレジリエンスを強化するために継続的な侵害シミュレーションフレームワークを採用しています。自動侵害・攻撃シミュレーションツールは、詐欺検出、IDアクセス管理、取引監視システムと一般的に統合され、統一された脅威防止エコシステムを構築しています。金融規制当局がより厳格なリスク管理と透明性を要求するにつれて、BFSIセクターにおける自動侵害・攻撃シミュレーションの採用は、コンプライアンスと運用上のニーズに牽引されてさらに深化するでしょう。

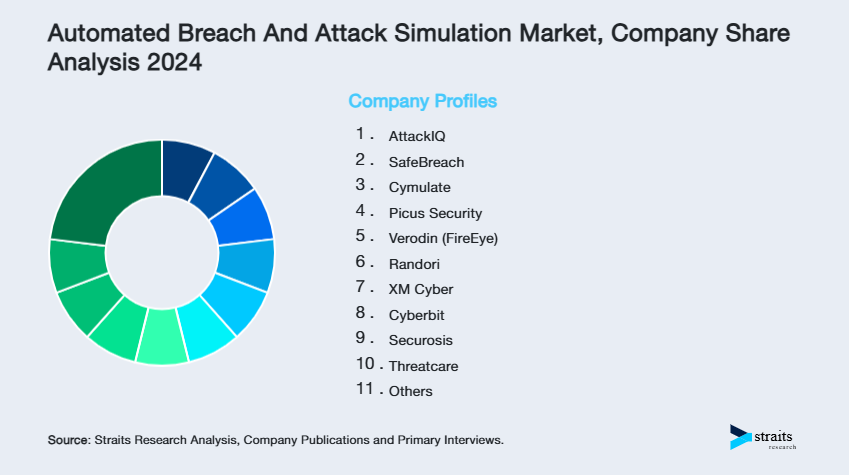

## 競争環境

世界の自動侵害・攻撃シミュレーション市場は、専門のサイバーセキュリティ企業、確立されたITセキュリティベンダー、そして新興のスタートアップ企業の間で激しい競争が特徴です。主要なプレーヤーは、市場シェアを獲得するために継続的なイノベーション、戦略的パートナーシップ、および地理的拡大に注力しています。多くの企業は、AIおよび脅威インテリジェンスフィードと統合されたクラウドネイティブ自動侵害・攻撃シミュレーションプラットフォームを提供し、リアルタイムで実用的なインサイトを提供しています。

### 主要企業

**AttackIQ**: AttackIQは、自動侵害・攻撃シミュレーション市場の主要プレーヤーであり、企業が多段階のサイバー攻撃をシミュレーションし、セキュリティ体制を効果的に評価できる堅牢な継続的セキュリティ検証プラットフォームで知られています。AIを活用した分析への強力な投資、BFSI、ヘルスケア、政府セクター全体にわたるグローバルな顧客基盤の拡大、およびMicrosoft Azureのような主要なクラウドプロバイダーとの戦略的パートナーシップが、同社の成長を牽引しています。AttackIQは、現実世界の脅威インテリジェンスに基づいた攻撃シナリオを提供し、組織が自社の防御能力を客観的に評価し、改善するための明確なロードマップを提供します。彼らのプラットフォームは、MITRE ATT&CKフレームワークに深く統合されており、既知の攻撃手法に対する企業の防御能力をマッピングし、ギャップを特定するのに役立ちます。このアプローチにより、セキュリティチームは、単なる脆弱性スキャンではなく、実際の攻撃シナリオにおけるセキュリティコントロールの有効性を理解することができます。

—

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動侵害・攻撃シミュレーション市場規模分析

- 世界の自動侵害・攻撃シミュレーション市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- 世界の自動侵害・攻撃シミュレーション市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- UAE

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額

- BFSI (銀行、金融サービス、保険)

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- ITおよび電気通信

- 金額別

- 政府および防衛

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- その他(教育、エネルギーなど)

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- プレイヤー別 自動侵害・攻撃シミュレーション市場シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- AttackIQ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- SafeBreach

- Cymulate

- Picus Security

- Verodin (FireEye)

- Randori

- XM Cyber

- Cyberbit

- Securosis

- Threatcare

- NetSPI

- NopSec

- Security Compass

- Balbix

- AttackIQ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動侵害・攻撃シミュレーション、通称BAS(Breach and Attack Simulation)は、組織のサイバーセキュリティ体制を継続的に評価し、その脆弱性や防御策の有効性を検証するための先進的な技術でございます。これは、実際のサイバー攻撃や侵害の手法を自動的かつ安全な形で組織のITインフラストラクチャに対して実行し、その結果を分析することで、セキュリティ上の弱点を特定し、改善を促すことを目的としています。従来のペネトレーションテストや脆弱性診断が特定の時点での評価であるのに対し、BASは常時稼働し、継続的なセキュリティ検証を可能にすることが大きな特徴と言えるでしょう。これにより、セキュリティ設定の変更や新たな脅威の出現に対して、迅速かつプロアクティブに対応できる体制が構築されます。

このシミュレーションにはいくつかのタイプがあり、攻撃の起点や方法によって分類されます。例えば、組織のネットワーク内部から攻撃をシミュレートする内部攻撃シミュレーションでは、従業員のアカウントが侵害された場合や、内部からの不正アクセスを想定し、水平移動(Lateral Movement)や特権昇格などの手法を検証します。一方、外部攻撃シミュレーションは、インターネット経由での侵入や、フィッシング、Webアプリケーションへの攻撃など、外部からの脅威に対する防御能力を評価します。また、エージェントベースとエージェントレスのアプローチも存在し、前者はエンドポイントやサーバーに軽量なエージェントを導入してより詳細な攻撃を再現するのに対し、後者は既存のネットワークトラフィックや外部からの視点で攻撃を模倣します。これらの多様なアプローチにより、組織は多角的に自身のセキュリティポスチャを把握することが可能になります。

自動侵害・攻撃シミュレーションの主な用途は、多岐にわたります。第一に、セキュリティコントロールの有効性検証が挙げられます。ファイアウォール、侵入検知・防御システム(IDS/IPS)、エンドポイント検知・対応(EDR)、セキュリティ情報イベント管理(SIEM)といった様々なセキュリティ製品が期待通りに機能しているか、設定ミスがないかを確認できます。第二に、脅威インテリジェンスに基づいた最新の攻撃シナリオを継続的に実行することで、新たな脅威に対する防御能力を常に最新の状態に保つことができます。第三に、セキュリティ運用チームのインシデント対応能力の向上にも寄与します。シミュレーションされた攻撃が適切に検知され、対応プロセスが機能するかを検証することで、実際のインシデント発生時の対応力を強化できます。さらに、法規制や業界標準へのコンプライアンス遵守を証明するためのエビデンスとしても活用され、組織のセキュリティ投資対効果を測定する上でも重要な指標を提供します。

この技術と関連するテクノロジーはいくつか存在します。まず、ペネトレーションテストやレッドチーム演習が挙げられますが、これらは通常、手動で行われ、特定の期間に限定されるため、BASが提供する継続的な検証とは性質が異なります。BASはこれらを補完し、日常的なセキュリティ検証を自動化する役割を担います。また、脆弱性診断はシステムやアプリケーションの既知の脆弱性を特定しますが、実際の攻撃をシミュレートするわけではありません。BASは、脆弱性が実際に悪用された場合にどのような影響があるかを評価します。セキュリティ運用においては、SIEMやXDR/EDRといった検知・対応ソリューションがBASによってテストされ、それらの設定やルールの有効性が検証されます。さらに、最新の脅威情報を提供する脅威インテリジェンスは、BASがシミュレートする攻撃シナリオの源となり、より現実的な攻撃を再現するために不可欠です。これらのテクノロジーが連携することで、組織はより強固で回復力のあるサイバーセキュリティ体制を構築することができるのです。