無人搬送車 (AGV) 市場規模・シェア分析-成長動向と予測 (2026年~2031年)

自動搬送車(AGV)市場レポートは、製品タイプ(自動フォークリフト、牽引車/トラクター/タグなど)、エンドユーザー産業(自動車、食品・飲料など)、ペイロード容量(500kg未満、500kg~1,000kg、1,000kg~2,000kgなど)、アプリケーション(マテリアルハンドリングと輸送、オーダーピッキングと仕分けなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動搬送車(AGV)市場の概要

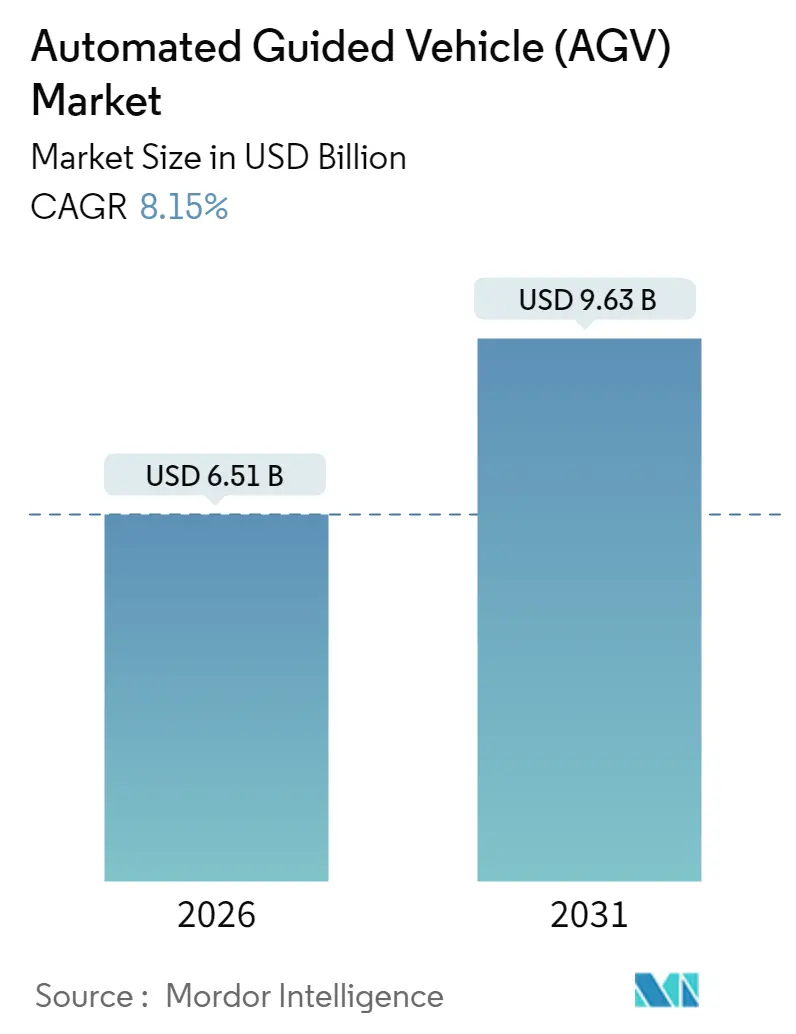

自動搬送車(AGV)市場は、Eコマースの注文急増、慢性的な労働力不足、そして24時間体制でのエラーのないマテリアルハンドリングの必要性といった要因に支えられ、著しい成長を遂げています。2025年には60.2億米ドルであった市場規模は、2026年には65.1億米ドルに達し、2031年までには96.3億米ドルに拡大すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.15%で成長する見込みです。

市場は、製品タイプ(自動フォークリフト、牽引/トラクター/タグなど)、エンドユーザー産業(自動車、食品・飲料など)、ペイロード容量(500kg未満、500-1,000kg、1,000-2,000kgなど)、アプリケーション(マテリアルハンドリングと輸送、オーダーピッキングと仕分けなど)、および地域によってセグメント化されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

主要な市場動向と洞察

成長を牽引する要因:

1. Eコマースフルフィルメント自動化の急速な成長: オムニチャネル小売の拡大により、AGVは効率性向上だけでなく、事業継続性の鍵となっています。ピッキング機能が倉庫コストの約55%を占める中、大手小売業者は当日配送の約束を果たすため、ロボットフリートを大幅に増やしています。AGVと倉庫管理ソフトウェアのリアルタイム連携により、マテリアルハンドリング費用が最大70%削減される事例も報告されています。都市部のマイクロフルフィルメントサイトでは、スリムなAGVが狭い通路での操作を可能にし、モジュール型調達モデルにより小規模事業者も導入しやすくなっています。

2. 労働コストの高騰と労働力不足: 倉庫業界の離職率は75%を超えることが多く、2030年までに世界で8,500万人の労働力不足が予測されています。日本では、労働力不足の深刻化により、自律型フォークリフトが手動ユニットよりも経済的に優位に立つケースが見られます。AGVの導入は8ヶ月という短期間で投資回収が可能であり、24時間稼働による疲労のない運用はさらなる価値を提供します。

3. AI対応ナビゲーションとセンサー技術の進歩: インフラ不要のナビゲーションはコスト削減に大きく貢献しています。Visual SLAMは磁気テープや反射板を不要にし、設置期間を短縮します。LiDARと光学融合により検出精度が向上し、AGVはより高速で作業員と安全に共存できるようになりました。エッジコンピューティングはミリ秒以下の意思決定を可能にし、予測ルーティングアルゴリズムは生産性を35%向上させています。

4. 中小企業における「ダークウェアハウス」導入の急増: 中国の無人スマートフォン工場のように、中小企業が段階的な自動化を飛び越える可能性が示されています。世界の倉庫自動化支出は2030年までに550億米ドルに達すると予測されており、中小企業が主要な成長エンジンです。政府のデジタルイノベーション助成金や低リスクのリースモデルが導入を促進しています。

5. 確定的制御のためのプライベート5Gネットワークとの統合: プライベート5GネットワークはAGVに必要な確実な接続性を提供し、Wi-Fiと比較して生産性を20%向上させ、設備投資を15%削減します。これは特に先進市場での導入を加速させています。

6. 先進市場におけるESG主導の自動化インセンティブ: EUや北米では、ESGの観点から自動化を推進するインセンティブが導入され、エネルギー集約型の手動プロセスからロボットへの移行を加速させています。

成長を阻害する要因:

1. 中小企業にとっての高額な初期設備投資: AGVの初期導入費用は5万ドルから50万ドルに及び、特に借入コストが高い場合、薄い利益率を圧迫する可能性があります。しかし、RaaS(Robots-as-a-Service)モデルや研究開発税額控除、加速償却制度などが資金負担を軽減しています。

2. 多分野にわたるメンテナンス技術者の不足: AGVは機械、電気、ソフトウェア、ネットワークのサブシステムを組み合わせているため、労働力トレーニングが追いついていません。クラウド対応のリモート診断やIoTベースの予知保全、OEMと技術専門学校の連携による人材育成が進められていますが、スキル不足はAGV市場の拡張性を妨げる要因となっています。

3. フリート管理ソフトウェアにおけるサイバーセキュリティの脆弱性: フリート管理ソフトウェアにおけるサイバーセキュリティの脆弱性は、特に北米とEUで懸念が高まっています。CISAガイドラインが調達チェックリストを形成するなど、対策は必須となっています。

4. 高トルクAGVモーター用希土類材料の不足: 高トルクAGVモーターに必要な希土類材料の不足は、サプライチェーンの中国への依存度が高いため、長期的なリスクとなります。希土類フリーモーターの研究が進められています。

セグメント分析

* 製品タイプ別: 2025年にはユニットロードプラットフォームが市場シェアの31.48%を占めました。自動フォークリフトモデルは、垂直方向への到達能力と既存のラックシステムとの互換性への需要を反映し、2031年までに8.54%のCAGRで成長すると予測されています。多層倉庫の増加や、手動/自律のデュアルモード運用がフォークリフト型車両への需要を後押ししています。

* エンドユーザー産業別: 2025年の収益では自動車産業が34.63%を占めましたが、小売およびEコマース配送センターは2031年までに8.18%のCAGRで最も速く成長すると見込まれています。食品・飲料、エレクトロニクス、医薬品、3PL、航空宇宙など、幅広い産業での採用が拡大しています。

* ペイロード容量別: 2025年には1,000~2,000kgクラスが42.86%の収益を占めました。マイクロフルフィルメント業務が個々のカートンの迅速な移動を重視するため、500kg未満のロボットは年間8.94%で成長すると予測されています。バッテリー技術の革新とLFPバッテリーパックの価格低下が総所有コストを圧縮しています。

* アプリケーション別: 2025年の収益ではマテリアルハンドリングと輸送が35.28%を占めましたが、オーダーピッキングと仕分けはSKUの多様化と「goods-to-person」ワークフローの経済性により、8.75%のCAGRで増加すると予測されています。ドックサイドのトレーラー積載、包装、パレタイジング、組立セル、コールドチェーン、危険物取扱など、多様な用途でAGVが活用されています。

地域分析

* 北米: 2025年にはAGV市場で37.07%の収益シェアを維持しました。これは、倉庫作業員の高時給、深く根付いたEコマースネットワーク、AmazonやWalmartのような主要顧客による大規模なロボット導入、および財政インセンティブが要因です。

* アジア太平洋: 2031年までに8.36%のCAGRで最も急速に成長すると予測されています。中国の「ダークファクトリー」推進や、日本の深刻な労働力不足が主な要因です。この地域は世界のプライベート5Gネットワークの大部分を占めており、低遅延のAGV制御をサポートする接続性の優位性があります。

* ヨーロッパ: 持続可能性を重視した着実な成長を示しています。欧州委員会のクリーン産業移行ガイドラインがロボット工学への加速償却を拡大し、エネルギー集約型の手動プロセスの置き換えを加速させています。

* 中東、アフリカ、南米: まだ初期段階ですが、鉱業、港湾、石油化学などの分野で安全上の利点が投資を正当化するため、魅力的な市場となっています。

競争環境

市場集中度は中程度です。KUKA、ABB、Daifukuなどの既存の自動化ベンダーは、AGVを広範な制御スイートとバンドルし、ソフトウェアと統合の深さで差別化を図っています。KION、NVIDIA、AccentureはAI対応の「未来の倉庫」を試作し、トヨタとGideonの提携は自律型モバイルロボットへの転換を示唆しています。新興のソフトウェア企業は、マルチブランド車両をオーケストレーションするフリート管理レイヤーを提供し、顧客のロックインを低減しています。希土類フリーモーターの研究やサイバーセキュリティの強化も進められています。クリーンルーム、危険物、屋外ヤードなどのニッチ市場は、特定のニーズに特化した新規参入者にとって機会が残されており、AGV市場全体の継続的なイノベーションを保証しています。

主要企業:

* KUKA AG

* Jungheinrich AG

* SSI SCHÄFER Systems International DWC LLC

* Murata Machinery, Ltd.

* Daifuku Co., Ltd.

最近の業界動向:

* 2025年7月: ABBは、急速に成長する需要を取り込むため、中国でのロボット事業を戦略的にスピンオフしました。

* 2025年5月: Hyundaiは、300台のトラックフリーAGVを特徴とする76億米ドルのジョージアEV工場を開設しました。

* 2025年3月: WeRideとUberは、アブダビのUberプラットフォームに自律走行車を統合することで合意しました。

* 2025年1月: Toyota Industries Corporationは、自律型モバイルロボットの進歩のためにGideonと提携しました。

このレポートは、自動搬送車(AGV)の世界市場に関する包括的な分析を提供しています。AGVは、無人車両によって完全に自動化された輸送システムであり、その導入は運用コストの削減、作業員の安全性の向上、生産時間の短縮といった多大なメリットをもたらします。世界的にモバイルロボットの導入が進み、職場環境の安全性と生産性向上への意識が高まっていることが、AGV市場の成長を強力に後押ししています。

市場の主要な推進要因としては、Eコマースの急速な拡大に伴うフルフィルメント自動化の必要性が挙げられます。これは、急増する注文量と労働力不足への対応策として不可欠です。また、人件費の高騰と熟練労働者の不足が企業に自動化への投資を促しており、AI対応ナビゲーションや高度なセンサー技術の進歩がAGVの性能と信頼性を飛躍的に向上させています。さらに、中小企業の間で「ダークウェアハウス」(無人倉庫)の採用が増加していることや、確定的制御を実現するためのプライベート5Gネットワークとの統合、先進国におけるESG(環境・社会・ガバナンス)基準に沿った自動化へのインセンティブも、市場拡大の重要な要素となっています。

一方で、市場の成長を阻害する要因も存在します。中小企業にとっては、AGVシステムの導入にかかる高額な初期設備投資が大きな障壁となることがあります。また、多岐にわたる技術分野に対応できる保守技術者の不足、フリート管理ソフトウェアにおけるサイバーセキュリティリスク、そして高トルクAGVモーターに不可欠な希土類材料の供給不足も課題として挙げられています。

本レポートでは、AGV市場を多角的に深く掘り下げて分析しています。製品タイプ別では、自動フォークリフトAGV、牽引/トラクター/タグAGV、ユニットロードAGV、組立ラインAGV、パレットトラックAGV、カートおよび小型荷物AGV、特殊用途AGV、その他の製品タイプに細分化し、それぞれの市場動向を評価しています。エンドユーザー産業別では、自動車、食品・飲料、小売・Eコマース、エレクトロニクス・電気、医薬品・ヘルスケア、ロジスティクス・3PL、航空宇宙・防衛、一般製造業、その他の産業におけるAGVの採用状況と潜在力を詳細に調査しています。

さらに、ペイロード容量別(500kg未満、500~1,000kg、1,000~2,000kg、2,000kg超)、アプリケーション別(マテリアルハンドリング・輸送、オーダーピッキング・仕分け、トレーラー積載・荷降ろし、梱包・パレタイジング、組立作業、コールドチェーン・冷蔵保管、危険物処理)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細に分析し、各セグメントの成長機会を特定しています。特にアジア太平洋地域は、中国と日本が市場を牽引し、予測期間中に最も高い成長率を示すと見込まれています。

市場規模と成長予測に関して、AGV市場は2026年に65.1億米ドルに達し、2031年までに96.3億米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は8.15%と見込まれており、堅調な拡大が期待されます。製品タイプ別では、自動フォークリフトAGVが8.54%のCAGRで最も急速に成長するカテゴリーとして注目されています。AGV導入の主要な推進要因は、繰り返しになりますが、急増する注文量と労働力不足に対応するためのEコマースフルフィルメントの自動化であると強調されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。ABB Ltd.、AutoStore AS、Daifuku Co., Ltd.、Dematic Corp. (KION Group)、FANUC Corporation、Jungheinrich AG、KUKA AG、Murata Machinery, Ltd.、Omron Adept Technologies, Inc.、Seegrid Corporation、SSI SCHÄFER Systems International DWC LLC、Swisslog Holding AG、Toyota Material Handling Co., Ltd.など、グローバルレベルで事業を展開する24社の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、これらの詳細な分析に加え、調査方法、エグゼクティブサマリー、市場概観、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済およびパンデミック後の要因が市場に与える影響、そして市場機会と将来の展望についても深く掘り下げています。これにより、AGV市場の全体像と将来の方向性を理解するための貴重な洞察が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースフルフィルメント自動化の急速な成長

- 4.2.2 労働コストの高騰と労働力不足

- 4.2.3 AI対応ナビゲーションおよびセンサー群の進歩

- 4.2.4 中小企業における「ダークウェアハウス」導入の急増

- 4.2.5 決定論的制御のためのプライベート5Gネットワークとの統合

- 4.2.6 先進市場におけるESG主導の自動化インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な初期設備投資

- 4.3.2 多分野にわたる保守技術者の不足

- 4.3.3 フリート管理ソフトウェアにおけるサイバーセキュリティの責任

- 4.3.4 高トルクAGVモーター用希土類材料の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済およびパンデミック後の要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 自動フォークリフトAGV

- 5.1.2 牽引/トラクター/タグAGV

- 5.1.3 ユニットロードAGV

- 5.1.4 組立ラインAGV

- 5.1.5 パレットトラックAGV

- 5.1.6 カートおよび小型荷物AGV

- 5.1.7 特殊用途AGV

- 5.1.8 その他の製品タイプ

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 食品および飲料

- 5.2.3 小売およびEコマース

- 5.2.4 電子機器および電気

- 5.2.5 医薬品およびヘルスケア

- 5.2.6 物流および3PL

- 5.2.7 航空宇宙および防衛

- 5.2.8 一般製造業

- 5.2.9 その他のエンドユーザー産業

- 5.3 積載量別

- 5.3.1 500 kg未満

- 5.3.2 500 – 1,000 kg

- 5.3.3 1,000 – 2,000 kg

- 5.3.4 2,000 kg以上

- 5.4 用途別

- 5.4.1 マテリアルハンドリングおよび輸送

- 5.4.2 ピッキングおよび仕分け

- 5.4.3 トレーラーの積載/荷降ろし

- 5.4.4 梱包およびパレタイジング

- 5.4.5 組立作業

- 5.4.6 コールドチェーンおよび冷蔵保管

- 5.4.7 危険物取り扱い

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 AutoStore AS

- 6.4.3 BALYO SA

- 6.4.4 Berkshire Grey, Inc.

- 6.4.5 Clearpath Robotics Inc.

- 6.4.6 Daifuku Co., Ltd.

- 6.4.7 Dematic Corp. (KION Group)

- 6.4.8 Elettric80 S.p.A.

- 6.4.9 FANUC Corporation

- 6.4.10 Fetch Robotics, Inc.

- 6.4.11 John Bean Technologies Corporation

- 6.4.12 Jungheinrich AG

- 6.4.13 KUKA AG

- 6.4.14 Locus Robotics Corp.

- 6.4.15 Mobile Industrial Robots A/S

- 6.4.16 Murata Machinery, Ltd.

- 6.4.17 Oceaneering International, Inc.

- 6.4.18 Omron Adept Technologies, Inc.

- 6.4.19 Scott Technology Limited

- 6.4.20 Seegrid Corporation

- 6.4.21 SSI SCHÄFER Systems International DWC LLC

- 6.4.22 Swisslog Holding AG

- 6.4.23 System Logistics S.p.A.

- 6.4.24 Toyota Material Handling Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人搬送車(AGV:Automated Guided Vehicle)は、工場や倉庫などの物流現場において、人手を介さずに自動で荷物や部品を運搬する車両システムを指します。決められた経路を自動で走行し、目的地まで正確に荷物を届けることで、生産性向上、人件費削減、作業の安全性向上に大きく貢献する、現代の自動化・省力化に不可欠なツールです。近年では、より自律性の高いAMR(Autonomous Mobile Robot:自律走行搬送ロボット)との区別が曖昧になることもありますが、一般的にAGVは磁気テープやレーザーなどを用いて設定された固定経路を走行するのに対し、AMRは地図情報と自己位置推定技術(SLAMなど)を組み合わせて、障害物を回避しながら最適な経路を自律的に判断し走行する点で異なります。本稿では、主に固定経路を走行するタイプの無人搬送車をAGVとして解説いたします。

無人搬送車には、その用途や搬送方式に応じて様々な種類が存在します。主なものとしては、複数の台車を連結して運搬する「牽引型」、荷物を直接車両の上に載せて運搬する「積載型」、台車の下に潜り込み、持ち上げて運搬する「低床型」などがあります。積載型の中には、フォークリフトのようにパレットを昇降させて運搬するタイプも含まれます。また、クリーンルーム対応型や屋外対応型、大型重量物対応型など、特定の環境やニーズに特化した特殊用途型も開発されています。誘導方式による分類では、床に敷設された磁気テープをセンサーで読み取って走行する「磁気テープ誘導方式」が最も一般的で、導入が容易でコストも比較的低いという特徴があります。その他、壁や柱に設置された反射板にレーザーを照射し、その反射光で自己位置を特定しながら走行する「レーザー誘導方式」は、柔軟な経路設定と高精度な走行が可能です。床に貼られたQRコードやバーコードを読み取って位置を特定する「画像認識誘導方式」も、経路変更の容易さから注目されています。

無人搬送車の用途は非常に多岐にわたります。製造業の工場では、自動車部品のライン供給、電子部品の工程間搬送、食品工場の製品パレタイズ後の搬送など、生産ラインにおける部品や製品の供給・回収に広く利用されています。これにより、生産効率の向上と人件費の削減が実現されます。倉庫や物流センターでは、ECサイトの物流センターにおける棚の自動搬送、入庫・出庫作業の効率化、ピッキング作業の支援などに活用され、物流コストの削減とスループットの向上が図られています。病院では、医薬品、検体、リネン、食事などの院内搬送に利用され、医療従事者の負担軽減と感染リスクの低減に貢献しています。半導体や液晶パネル製造工場のようなクリーンルームでは、微細な塵埃を嫌う精密部品の搬送に、専用のクリーンルーム対応AGVが不可欠な存在となっています。その他、図書館での書籍搬送や、ホテルでのアメニティ搬送など、様々な分野での応用が進んでいます。

無人搬送車の機能は、多岐にわたる関連技術によって支えられています。まず、AGVの「目」となるのがセンサー技術です。LiDAR(光検出・測距)、超音波センサー、カメラなどを用いて周囲の障害物を検知し、衝突を回避します。また、エンコーダやIMU(慣性計測装置)は、AGVの正確な位置と姿勢を把握するために不可欠です。次に、AGVの「脳」となるのが制御システムです。中央制御システムは、複数のAGVの運行計画、交通整理、異常発生時の対応などを一元的に管理し、全体の効率を最大化します。AGV同士や中央制御システムとの連携には、Wi-Fiや5Gなどの通信技術が用いられ、リアルタイムでの情報共有と指示伝達を可能にします。動力源となるバッテリー技術も重要で、リチウムイオンバッテリーの進化により、長時間の連続稼働が可能になりました。さらに、ワイヤレス充電や自動充電ステーションの導入により、人手を介さない運用が実現されています。近年では、AIや機械学習の技術が、経路最適化、異常検知、予知保全などに応用され、AGVのさらなる高度化を推進しています。

無人搬送車の市場は、いくつかの重要な背景要因によって急速に拡大しています。最も大きな要因は、世界的な労働力不足、特に製造業や物流業における人手不足の深刻化です。少子高齢化の進展により、人手に頼らない自動化へのニーズが急速に高まっており、AGVはその有力な解決策として注目されています。次に、企業が競争力を維持・強化するために不可欠な生産性向上への要求です。AGVは24時間365日稼働が可能であり、安定した品質で作業を遂行できるため、生産効率の大幅な向上に寄与します。また、重量物の搬送や危険な作業をAGVが代替することで、作業員の負担軽減と労働災害のリスク低減に貢献し、職場の安全性向上にも繋がります。さらに、デジタルトランスフォーメーション(DX)推進の一環として、企業が自動化やスマートファクトリー化への投資を加速させていることも、AGV市場の成長を後押ししています。COVID-19パンデミックの影響で、非接触・自動化へのニーズが加速したことも、AGV導入の追い風となりました。これらの社会的・経済的背景に加え、センサー、AI、バッテリー技術などの進化により、AGV自体の性能が向上し、導入コストが相対的に低下していることも、普及を促進する要因となっています。

将来の展望として、無人搬送車はさらなる進化と多様な応用が期待されています。AGVは今後、より高度な自律走行能力を持つAMRとの境界が曖昧になり、両者の技術が融合していくと考えられます。これにより、固定経路に縛られない柔軟な運用が可能となり、より複雑な環境や変化するニーズに対応できるようになるでしょう。また、AGVが荷物を搬送し、その荷物に対して協働ロボットがピッキングや組み立て作業を行うといった、複合的な自動化ソリューションが普及するでしょう。これにより、工場や倉庫全体の自動化レベルが飛躍的に向上します。屋外での活用も拡大し、建設現場での資材運搬、港湾や空港でのコンテナ搬送など、これまで人手に頼っていた広域での作業が自動化される可能性があります。異なるメーカーのAGVやロボットが連携できるような標準化や相互運用性の確立も進み、より大規模で効率的なシステム構築が可能になるでしょう。AGVの運行データやセンサーデータは、AIによる分析を通じて、さらなる経路最適化、予知保全、生産計画の改善などに活用され、スマートファクトリーの中核を担う存在となるでしょう。さらに、初期投資の負担を軽減する「AGV as a Service(サービスとしてのAGV)」といったサブスクリプションモデルも普及し、中小企業への導入も加速すると予測されます。無人搬送車は、単なる運搬ツールに留まらず、未来の産業と社会を支える重要なインフラとして、その役割を拡大していくことでしょう。