自動液体分注装置市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動液体処理装置市場レポートは、製品タイプ(ロボット液体処理ワークステーションなど)、スループット能力(低、中、高)、プラットフォーム構成(スタンドアロンベンチトップシステム、統合モジュラープラットフォーム)、アプリケーション(創薬、ゲノミクスなど)、エンドユーザー(CROおよびCMOなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動液体ハンドリング装置市場の概要

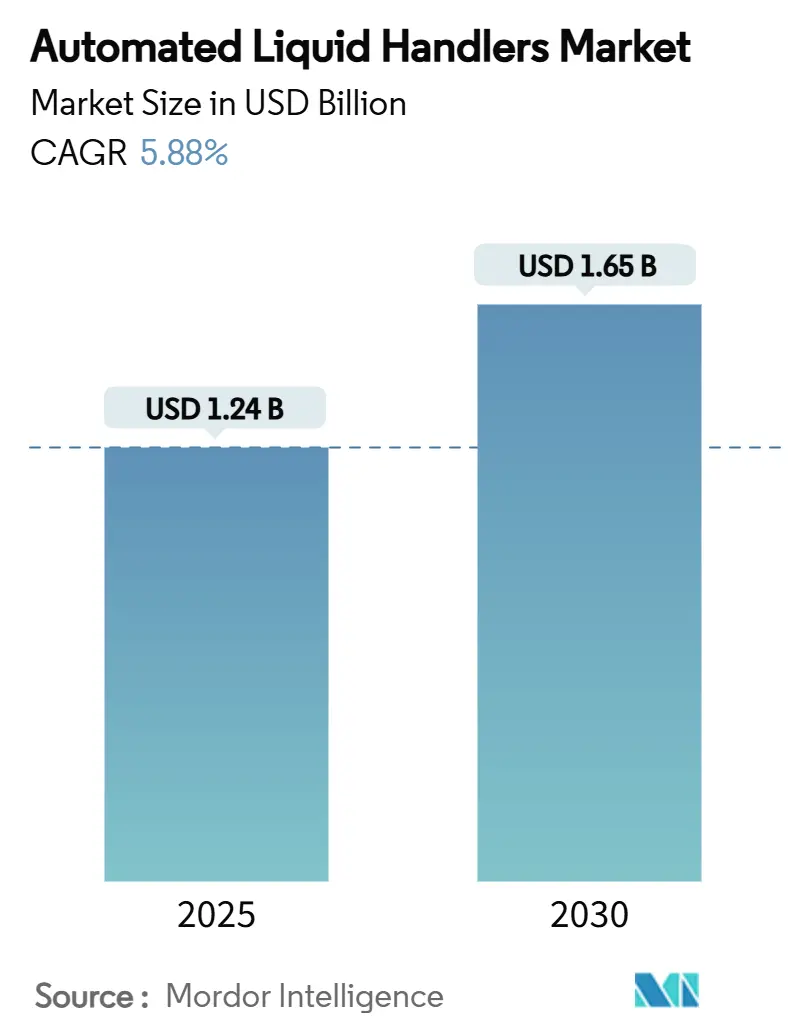

自動液体ハンドリング装置市場は、2025年には12.4億米ドルと推定され、2030年までに16.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.88%で拡大する見込みです。この着実な成長は、大規模な分子診断能力への需要の高まり、AI駆動型ラボプラットフォームの急速な採用、手動ピペッティングからロボットによる精密な操作への移行を反映しています。また、ハイスループットゲノムワークフローにおいて、ライブラリ調製時間を数時間から数分に短縮するハードウェアのアップグレードも、市場の勢いをさらに加速させております。

市場の需要は、ほとんどの臨床および研究室の日常的なサンプル量に適した中程度のスループットシステムによっても支えられており、消耗品の継続的な売上という強固な基盤を提供しています。アジア太平洋地域における政府資金の増加と、北米における安定した買い替えサイクルが、長期的な市場の可視性を高く維持しております。

最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

主要なレポートのポイント

* 製品タイプ別: ロボットワークステーションが2024年に自動液体ハンドリング装置市場の46%を占めました。一方、ソフトウェアおよびサービスは2030年までに年平均成長率7.7%で拡大すると予測されています。

* スループット能力別: 中程度のスループットシステムが2024年に市場規模の53.5%を占めました。ハイスループットユニットは2030年までに年平均成長率6.3%で成長すると予測されています。

* プラットフォーム構成別: スタンドアロンのベンチトップユニットが2024年に61.2%のシェアを占めました。一方、モジュラーシステムは年平均成長率8.1%で上昇すると予想されています。

* アプリケーション別: 創薬が2024年に自動液体ハンドリング装置市場規模の34.8%を占め、ゲノミクスは2030年までに年平均成長率6.7%で進展しています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が49.6%のシェアを占めました。CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)は、年平均成長率9.2%と最も高い成長率を示しています。

* 地域別: 北米が2024年に38.5%のシェアで市場をリードしました。アジア太平洋地域は2030年までに年平均成長率6.9%と最も速い成長を記録しています。

市場のトレンドと洞察(推進要因)

* AI駆動型創薬プラットフォームとの統合によるリードタイム短縮:

機械学習アルゴリズムと連携する自動ワークステーションは、人間の介入なしに反復的な設計・実行・分析サイクルを実行できるようになりました。例えば、19F NMRセンサーを搭載したロボットは21の反応を並行して評価でき、創薬チームはヒットからリードまでのサイクルを75%短縮することが可能です。アストラゼネカやワイル・コーネル大学での事例研究では、これらのクローズドループシステムが相乗効果のある化合物の予測精度を向上させ、ディープラーニングモデルに供給される詳細なアッセイメタデータを取得していることが示されています。これにより、特許出願の早期化と臨床成功の可能性向上に直結し、自動液体ハンドリング装置市場は製薬業界のデジタル化と強く連携しております。

* ハイスループットゲノムスクリーニングにおける処理能力要件の増加(北米):

パンデミック中に規模を拡大した米国のリファレンスラボは、現在、毎日数千の臨床ゲノムを処理しています。Biomek Echo Oneのようなロボットピペッティングソリューションは、サンプル調製時間を2時間から10分に短縮します。シーケンスあたりのコストを100米ドル以下に抑えることができるラボが経済的に有利であり、これはワークフローが完全に自動化されている場合にのみ実現可能です。保険会社が次世代シーケンシングの償還範囲を拡大するにつれて、大容量システムが標準的な購入品となり、北米の自動液体ハンドリング装置市場におけるリーダーシップを強化しております。

* 試薬コスト削減のための小型化アッセイフォーマットの採用:

96ウェルプレートから384ウェルプレートへの切り替えにより、試薬の使用量を最大80%削減でき、適度な予算で毎日数千のスクリーニングが可能になります。マイクロ流体液滴プラットフォームはさらに進んで、100万分の1の容量削減を実現し、シングルセルアッセイを大規模に可能にします。これらのコスト削減は、ソフトウェアのアップグレードや予測保守契約のための資金を確保し、精密なロボットディスペンサーへの需要を刺激し、自動液体ハンドリング装置市場がコスト抑制圧力に対応できるようにしております。

* 高精度な液体処理を必要とする個別化医療の拡大:

コンパニオン診断には、アッセイの忠実度を維持するために精密なサブマイクロリットル単位の移送が必要です。欧州と米国では、追跡可能なサンプルワークフローが義務付けられており、規制当局はロボットプラットフォームを再現性を確保する最も確実な方法と見なしています。腫瘍シーケンシングを標準的な腫瘍学パネルに統合する病院は、結果を電子医療記録にフィードバックするクラウド接続型ロボットを好みます。この臨床的な需要が中程度のスループットシステムの採用を強化し、自動化を日常的な医療に深く組み込んでおります。

市場の抑制要因

* 新興市場における柔軟なデッキワークステーションの高額な初期設備投資:

輸入関税や多層的な流通により、リスト価格が最大116%上昇し、アフリカの一部地域では35万米ドルのシステムが75万米ドルを超えることがあります。助成金はトレーニングやメンテナンスをカバーすることが稀であり、ラボは高額なサービス契約に直面します。この結果、能力格差が拡大し、新興市場がグローバルなゲノミクスコンソーシアムから排除されるリスクがあり、これらの地域における自動液体ハンドリング装置市場の成長を抑制しております。

* ロボットシステムのプログラミングとメンテナンスにおけるスキルギャップ:

バイオプロセシングの求人広告の69%が自動化の専門知識を要求していますが、大学のプログラムは業界のニーズに追いついていません。Pythonスクリプトやプロトコルビルダーの習熟度がなければ、技術者は高度な機能を十分に活用できず、期待されるROIが低下します。ベンダーはローコードインターフェースやリモートサポートのサブスクリプションで対応していますが、構造的な人材不足は依然として存在し、職業訓練カリキュラムが追いつくまで自動液体ハンドリング装置市場の潜在能力を抑制しております。

セグメント分析

* 製品タイプ別: ソフトウェア統合が将来の成長を牽引

ロボットワークステーションは、ラボが再現性のあるピペッティングのために機械的精度を依然として優先しているため、自動液体ハンドリング装置市場で最大のシェア(2024年に46%)を占めています。しかし、ソフトウェアおよびサービスは、AIモジュールが実行スケジュールを立て、チップ使用量を予測することで即座のコスト削減を実現するため、年平均成長率7.7%で成長すると予測されています。ロボットの設置ベースの増加は、消耗品の継続的な供給を保証し、潤滑剤を注入したチップは粘性サンプルのキャリーオーバーを低減します。

製品構成は、ワークフローライブラリとクラウド分析を可能にするプラットフォームライセンスへと移行しています。ベンダーは現在、稼働時間を監視し異常を検出するサブスクリプションダッシュボードをバンドルしており、これがソフトウェア収益をさらに押し上げています。この転換は競争力学を変え、エコシステムパートナーシップを促進し、コードライブラリを自動液体ハンドリング装置市場における主要な差別化要因にしております。

* スループット能力別: 大容量処理が加速

1回の実行で100~1,000サンプルを処理する中程度のスループットシステムは、2024年に自動液体ハンドリング装置市場規模の53.5%を占めました。これらは臨床ラボや中規模バイオテクノロジー企業の典型的なバッチ量に合致し、速度と価格のバランスが取れています。1,000サンプルを超えるハイスループットユニットは、創薬における1日10万アッセイを超える大規模スクリーニングキャンペーンのおかげで、年平均成長率6.3%と最も速い成長を記録しています。

ワークフローが1日5,000プレートを超えると、ユニットエコノミクスが大幅に改善するため、CROは容量のボトルネックに先立ってアップグレードを行います。このトレンドは、マルチアーム構成と拡張されたチップラックを備えたロボットデッキの価格プレミアムを固定します。また、予測メンテナンスにおけるサービス機会を拡大し、自動液体ハンドリング装置市場内の収益源に安定性を加えております。

* プラットフォーム構成別: モジュラーシステムが牽引力を増す

スタンドアロンのベンチトップロボットは、限られたスペースと設備投資予算を持つラボに適しているため、2024年に61.2%のシェアを占めました。しかし、モジュラーアーキテクチャは、液体ハンドリング装置、インキュベーター、分析機器を単一のレールで連結する柔軟なレイアウトを施設が追求しているため、年平均成長率8.1%を記録しています。

モジュラーシステムは、段階的な容量アップグレードを可能にすることで資産寿命を延ばし、総所有コストを削減します。標準インターフェースはサードパーティ機器のドッキングを簡素化し、ベンダーの対象市場を拡大します。その結果、統合モジュールは、特にラボが急速な拡張やプロセスの変更に直面している場合に、その柔軟性とスケーラビリティからますます採用が進んでいます。これにより、研究開発のサイクルタイムが短縮され、新しいワークフローへの適応が容易になります。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が主要なシェアを維持

製薬およびバイオテクノロジー企業は、創薬、開発、品質管理における自動化の必要性から、2024年に自動液体ハンドリング装置市場の最大のシェアを占めました。これらの企業は、ハイスループットスクリーニング、ゲノミクス、プロテオミクスなどのアプリケーションで、精度、再現性、効率性を向上させるために自動化に投資しています。

学術および研究機関は、基礎研究、臨床研究、教育目的で自動液体ハンドリング装置を使用しており、市場の重要なセグメントを構成しています。これらの機関は、限られた予算内で多様な研究ニーズに対応するため、費用対効果が高く、多目的なソリューションを求めています。

CRO(受託研究機関)は、製薬およびバイオテクノロジー企業からのアウトソーシングの増加により、自動液体ハンドリング装置の需要を牽引しています。CROは、効率的なワークフローと迅速なターンアラウンドタイムを提供するために、高度な自動化システムに投資しています。

* 地域別: 北米が市場をリードし、アジア太平洋地域が最も急速に成長

北米は、確立された製薬およびバイオテクノロジー産業、強力な研究開発インフラ、および自動化技術の早期採用により、2024年に自動液体ハンドリング装置市場をリードしました。この地域では、主要な市場プレーヤーの存在と、政府および民間からの研究資金の増加が市場成長を後押ししています。

欧州は、厳格な規制基準と、ライフサイエンス研究への継続的な投資により、市場の重要なシェアを占めています。ドイツ、英国、フランスなどの国々は、高度な研究施設と技術革新への注力により、市場の成長に貢献しています。

アジア太平洋地域は、中国、インド、日本などの国々におけるヘルスケア支出の増加、バイオテクノロジー産業の拡大、および研究開発活動への投資の増加により、予測期間中に最も急速な成長を遂げると予想されています。この地域では、自動化ソリューションの導入が加速しており、特に新興経済国での市場機会が拡大しています。

主要な市場プレーヤー

自動液体ハンドリング装置市場は、いくつかの主要なプレーヤーが存在する競争の激しい市場です。これらの企業は、市場シェアを拡大するために、製品革新、戦略的提携、M&Aに注力しています。主要な市場プレーヤーには以下が含まれます。

* Agilent Technologies, Inc.

* Beckman Coulter, Inc. (Danaher Corporation)

* Bio-Rad Laboratories, Inc.

* Corning Incorporated

* Eppendorf SE

* Gilson, Inc.

* Hamilton Company

* INTEGRA Biosciences AG

* Lonza Group AG

* PerkinElmer, Inc.

* Sartorius AG

* Tecan Group Ltd.

* Thermo Fisher Scientific Inc.

これらの企業は、幅広い製品ポートフォリオ、強力な販売ネットワーク、および顧客サポートを提供することで、市場での地位を強化しています。また、新興技術の統合や、特定のアプリケーションニーズに対応するカスタマイズされたソリューションの開発にも注力しています。

市場の課題と機会

課題:

* 高額な初期投資: 自動液体ハンドリング装置は、特に小規模なラボや予算が限られている機関にとって、初期投資が高額になる可能性があります。

* 複雑な統合とメンテナンス: これらのシステムの統合とメンテナンスには専門知識が必要であり、熟練した技術者の不足が課題となる場合があります。

* ワークフローの変更への抵抗: 既存の手動ワークフローに慣れているラボスタッフは、新しい自動化システムへの移行に抵抗を示すことがあります。

* データ管理とサイバーセキュリティの懸念: 自動化されたシステムは大量のデータを生成するため、効果的なデータ管理とサイバーセキュリティ対策が不可欠です。

機会:

* 個別化医療と精密医療の台頭: 個別化医療の進展は、診断、治療、創薬におけるハイスループットで高精度な液体ハンドリングの需要を促進します。

* 新興市場での成長: アジア太平洋地域やラテンアメリカなどの新興市場では、ヘルスケアインフラの改善と研究開発投資の増加により、大きな成長機会があります。

* AIと機械学習の統合: AIと機械学習を自動液体ハンドリングシステムに統合することで、プロセスの最適化、エラー検出、予測メンテナンスの能力が向上します。

* 小型化とポータブルシステムの開発: 小型でポータブルな自動液体ハンドリング装置の開発は、オンサイト診断やリソースが限られた環境での使用に新たな機会をもたらします。

* 環境への配慮と持続可能性: 廃棄物の削減、エネルギー効率の向上、および環境に優しい試薬の使用に焦点を当てた自動化ソリューションは、持続可能性への関心の高まりに対応します。

結論

自動液体ハンドリング装置市場は、ライフサイエンス研究、診断、および製薬開発における自動化の必要性によって、今後も力強い成長を続けると予想されます。技術の進歩、特にAIとロボット工学の統合は、市場の成長をさらに加速させるでしょう。モジュラーシステムの採用の増加、予測メンテナンスの重要性の高まり、および新興市場での機会は、市場プレーヤーにとって有利な展望を提供します。しかし、高額な初期投資や複雑な統合といった課題に対処するためには、継続的な革新と戦略的なアプローチが不可欠です。

本レポートは、自動液体処理装置市場の定義、調査範囲、方法論、および主要な調査結果をまとめた詳細な分析を提供しています。

エグゼクティブサマリーによると、自動液体処理装置市場は2025年に12.4億米ドルの規模に達し、2030年までには16.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、北米における大量ゲノムスクリーニングのスループット要件増大、試薬コストを削減する小型アッセイフォーマットの採用、AI駆動型創薬プラットフォームとの統合によるヒット・トゥ・リード期間の短縮、欧州および米国における個別化医療の拡大による高精度液体処理の需要増加、COVID-19後の恒久的な分子診断能力の確立(世界の参照ラボ)、およびアジア太平洋地域における自動バイオプロセシングへの政府資金投入が挙げられます。

一方で、市場の成長を阻害する要因も存在します。新興市場における柔軟なデッキワークステーションの高額な初期設備投資、ロボットシステムのプログラミングとメンテナンスにおけるスキルギャップ、高粘度液体におけるサンプル間のクロスコンタミネーションリスク、大手製薬会社におけるレガシーLIMS(ラボ情報管理システム)との統合課題などが挙げられます。

市場は、製品タイプ、スループット能力、プラットフォーム構成、アプリケーション、エンドユーザー、および地域別に詳細に分析されています。

製品タイプ別では、ロボット液体処理ワークステーション、ピペッティングシステム、試薬ディスペンサー、消耗品、ソフトウェアおよびサービスが含まれます。特に、AI駆動型ワークフロー最適化への注力により、「ソフトウェアおよびサービス」セグメントが年平均成長率(CAGR)7.7%で最も急速に成長すると予測されています。

スループット能力別では、低、中、高スループットに分類されます。プラットフォーム構成別では、スタンドアロンベンチトップシステムと統合モジュラープラットフォームが分析されています。アプリケーション別では、創薬、ゲノミクス・プロテオミクス、臨床診断、細胞生物学、合成生物学などが主要な分野です。

エンドユーザー別では、製薬・バイオテクノロジー企業、CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)、学術・研究機関、臨床・診断ラボ、法医学・環境試験ラボが含まれます。CROは、アウトソーシングされたR&Dプロジェクトの納期とコスト競争力を高めるために自動化を進めており、年平均成長率9.2%で需要を牽引しています。

地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカに分けられます。政府による大規模なロボット工学への資金提供に牽引され、アジア太平洋地域が2030年まで年平均成長率6.9%で最も急速に成長すると見込まれています。

新興市場における主要な課題は、先進国市場の116%にも達する高額な設備投資がロボット導入の主な障壁となっている点です。

AIは自動液体処理装置の状況を大きく変革すると予測されています。リアルタイムで実験を設計・調整する機械学習モデルの統合により、ヒット・トゥ・リード期間が最大75%短縮され、ベンダー間の競争はソフトウェア機能へとシフトしていくでしょう。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびThermo Fisher Scientific Inc.、Danaher Corp.、Tecan Group Ltd.、Hamilton Companyなど主要25社の企業プロファイルが詳細に記述されています。

本レポートでは、市場の機会と将来の展望、未開拓領域および満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大量ゲノムスクリーニングにおけるスループット要件の増加(北米)

- 4.2.2 試薬コストを削減する小型アッセイフォーマットの採用

- 4.2.3 AI駆動型創薬プラットフォームとの統合によるヒットからリードまでの期間短縮

- 4.2.4 精密な液体処理を推進する個別化医療の拡大(欧州および米国)

- 4.2.5 COVID-19後の恒久的な分子診断能力(世界の基準ラボ)

- 4.2.6 自動バイオプロセシングに対する政府資金(アジア太平洋)

- 4.3 市場の阻害要因

- 4.3.1 新興市場におけるフレキシブルデッキワークステーションの高額な初期設備投資

- 4.3.2 ロボットシステムのプログラミングとメンテナンスにおけるスキルギャップ

- 4.3.3 高粘度液体におけるサンプル交差汚染のリスク

- 4.3.4 大手製薬ラボにおけるレガシーLIMS統合の課題

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ロボット液体処理ワークステーション

- 5.1.2 ピペッティングシステム

- 5.1.3 試薬ディスペンサー

- 5.1.4 消耗品(チップ、プレート、試薬)

- 5.1.5 ソフトウェアおよびサービス

- 5.2 スループット能力別

- 5.2.1 低スループット(1ランあたり100サンプル未満)

- 5.2.2 中スループット(1ランあたり100~1000サンプル)

- 5.2.3 高スループット(1ランあたり1000サンプル超)

- 5.3 プラットフォーム構成別

- 5.3.1 スタンドアロンベンチトップシステム

- 5.3.2 統合モジュラープラットフォーム

- 5.4 用途別

- 5.4.1 創薬およびリード最適化

- 5.4.2 ゲノミクスおよびプロテオミクス

- 5.4.3 臨床診断

- 5.4.4 細胞生物学および幹細胞研究

- 5.4.5 合成生物学およびバイオプロセス開発

- 5.4.6 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 製薬およびバイオテクノロジー企業

- 5.5.2 CROおよびCMO

- 5.5.3 学術機関および研究機関

- 5.5.4 臨床および診断ラボ

- 5.5.5 法医学および環境試験ラボ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 サーモフィッシャーサイエンティフィック株式会社

- 6.4.2 ダナハー社 (ベックマン・コールター・ライフサイエンス)

- 6.4.3 テカン・グループ株式会社

- 6.4.4 ハミルトン・カンパニー

- 6.4.5 パーキンエルマー株式会社 (Revvity)

- 6.4.6 アジレント・テクノロジー株式会社

- 6.4.7 メトラー・トレド・インターナショナル株式会社

- 6.4.8 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.9 エッペンドルフAG

- 6.4.10 フォーミュラトリックス株式会社

- 6.4.11 オーロラ・バイオメッド株式会社

- 6.4.12 サルトリウスAG (バイオヒット)

- 6.4.13 シンクロン・ラボ・オートメーション

- 6.4.14 ハドソン・ロボティクス株式会社

- 6.4.15 アナリティック・イエナAG (エンドレス+ハウザー)

- 6.4.16 オープントロンズ・ラボワークス株式会社

- 6.4.17 バイオセロ株式会社 (BICOグループ)

- 6.4.18 ギルソン株式会社

- 6.4.19 ラボ・サービスB.V.

- 6.4.20 アンドリュー・アライアンスS.A. (ウォーターズ)

- 6.4.21 インテグラ・バイオサイエンスAG

- 6.4.22 コーニング・インコーポレイテッド

- 6.4.23 SPTラボテック株式会社

- 6.4.24 フェストAG & Co. KG

- 6.4.25 スターラボ・インターナショナルGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動液体分注装置は、特定の量の液体を正確かつ自動的に吸引し、別の容器へ分注する装置の総称でございます。この装置は、手作業による分注に比べて、精度、再現性、効率性を飛躍的に向上させ、人的エラーやコンタミネーションのリスクを大幅に低減することを目的として開発されました。主に、ポンプ機構、液体を吸引・吐出するノズルやチップ、そしてこれらを制御するシステムから構成されており、研究開発から生産、品質管理に至るまで、幅広い分野で不可欠なツールとして利用されております。

自動液体分注装置には、その機構や用途に応じて様々な種類がございます。まず、分注メカニズムの観点からは、シリンジポンプ式、ペリスタルティックポンプ式、ダイヤフラムポンプ式、そしてピエゾ素子式などが挙げられます。シリンジポンプ式は、精密なシリンジとステッピングモーターを組み合わせることで、高精度かつ広範囲の容量に対応し、粘性の高い液体にも適しております。ペリスタルティックポンプ式は、チューブをローラーで押し潰すことで液体を移送するため、ポンプ本体が液体に接触せず、滅菌環境での使用や腐食性液体の分注に適していますが、シリンジ式に比べて精度はやや劣る傾向にございます。ダイヤフラムポンプ式は、ダイヤフラムの振動を利用して液体を移送し、耐薬品性に優れる特徴がございます。ピエゾ素子式は、ピエゾ素子の微細な振動を利用して極微量の液滴を非接触で吐出するため、ナノリットルオーダーの超微量分注や高速分注に特化しております。また、分注チャンネル数によっても分類され、シングルチャンネルから、8、12、96、384、1536ウェルプレートに対応するマルチチャンネルタイプ、さらにはロボットアームと統合された全自動システムまで多岐にわたります。

その用途は非常に広範であり、特にライフサイエンス分野において中心的な役割を担っております。創薬研究におけるハイスループットスクリーニング(HTS)では、数万から数十万もの化合物ライブラリを迅速かつ正確に分注し、薬効評価を行うために不可欠です。ゲノム解析においては、PCRやqPCRの試薬分注、次世代シーケンサー(NGS)のライブラリ調製など、微量かつ高精度な液体操作が求められる工程で活用されます。細胞培養においては、培地交換や細胞播種、免疫測定法であるELISAの試薬分注などにも利用され、実験の再現性と効率性を高めております。化学産業では、新素材開発における触媒スクリーニングやポリマー合成、品質管理における各種分析試薬の分注に用いられます。食品・飲料業界では、微生物検査や添加物の分注、品質検査の自動化に貢献し、エレクトロニクス産業では、半導体製造におけるフォトレジストやエッチング液の塗布、ディスプレイ製造における液晶材料の分注など、精密な液体制御が求められる工程で活躍しております。臨床診断の分野では、検体や診断試薬の分注を自動化することで、検査のスループット向上とヒューマンエラーの削減に寄与しております。

関連技術としては、まずロボット技術が挙げられます。自動液体分注装置は、しばしばロボットアームと統合され、他の実験機器との連携により、検体前処理からデータ取得までの一連のプロセスを完全に自動化するシステムが構築されております。次に、センサー技術も重要です。液面検知センサーは、液体の残量や吸引ミスを検知し、正確な分注を保証します。チップ検知センサーは、チップの装着状態を確認し、エラーを防ぎます。また、画像処理技術は、分注位置の確認や液滴の状態監視、さらには分注後のウェル内の状態を評価する品質管理にも応用されております。ソフトウェア制御技術は、複雑な分注プロトコルのプログラミング、データ管理、LIMS(研究情報管理システム)との連携、エラー検出とリカバリー機能を提供し、装置の運用を最適化します。さらに、マイクロ流体技術は、微細な流路内で液体を操作することで、超微量分注やオンチップでの化学反応、分析を可能にし、自動液体分注装置の小型化や多機能化を推進しております。近年では、AIや機械学習を導入し、プロトコルの最適化や異常検知、予測メンテナンスを行う試みも進められております。滅菌・無菌技術も不可欠であり、オートクレーブ対応やUV照射、使い捨てチップの採用などにより、コンタミネーションを防止しております。

市場背景としては、ライフサイエンス分野における研究開発の加速、特に創薬やゲノム解析におけるハイスループット化の要求が、自動液体分注装置の需要を牽引しております。また、人手不足の深刻化と研究コスト削減の必要性から、自動化による効率向上への期待が高まっております。精度と再現性の向上に対する要求も厳しくなっており、特に規制の厳しい分野では、自動化された分注システムが不可欠です。COVID-19パンデミックは、診断薬やワクチン開発の需要を急増させ、自動液体分注装置の市場拡大に拍車をかけました。市場のトレンドとしては、装置の小型化・省スペース化、多機能化・複合化が進んでおり、一台で複数の操作をこなせるシステムが求められております。使い捨て消耗品の普及は、コンタミネーションリスクの低減と利便性の向上に貢献しております。さらに、クラウド連携やIoT技術の導入により、遠隔監視やデータ管理の効率化も進んでおります。

将来展望としましては、自動液体分注装置は、さらなる自動化と統合化の方向へと進化していくと考えられます。ラボ全体のプロセスを完全に自動化する「スマートラボ」の実現に向け、他の分析機器やロボットシステムとの連携がより一層強化されるでしょう。AIや機械学習の活用は、分注プロトコルの最適化、エラーの予測と自動修正、さらには自律的な実験計画の立案にまで広がり、研究開発の効率を飛躍的に向上させる可能性を秘めております。超微量・高精度化の追求も続き、ナノリットルやピコリットルといった極微量領域での正確な液体制御が可能になることで、希少な検体や高価な試薬の使用量を最小限に抑え、個別化医療への貢献も期待されます。環境負荷低減の観点からも、試薬使用量の削減や省エネルギー化が進められるでしょう。IoT技術の進化により、装置の遠隔操作や監視、メンテナンスの効率化も一層進展し、研究者の働き方にも柔軟性をもたらすことが予想されます。新素材や新技術の導入により、チップやポンプの性能が向上し、より多様な液体やアプリケーションに対応できるようになることも期待されております。これらの進化は、科学技術の発展と社会課題の解決に大きく貢献していくことでしょう。