自動マテリアルハンドリング (AMH) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動マテリアルハンドリング市場レポートは、業界を製品タイプ(ハードウェア、ソフトウェア、サービス)、機器タイプ(モバイルロボット、自動保管・検索システム、自動コンベヤなど)、エンドユーザー(空港、自動車、食品・飲料、小売/倉庫/流通、一般製造業など)、機能(保管、輸送・牽引、ピッキング・プレースなど)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動マテリアルハンドリング(AMH)市場の概要:成長トレンドと予測(2025年~2030年)

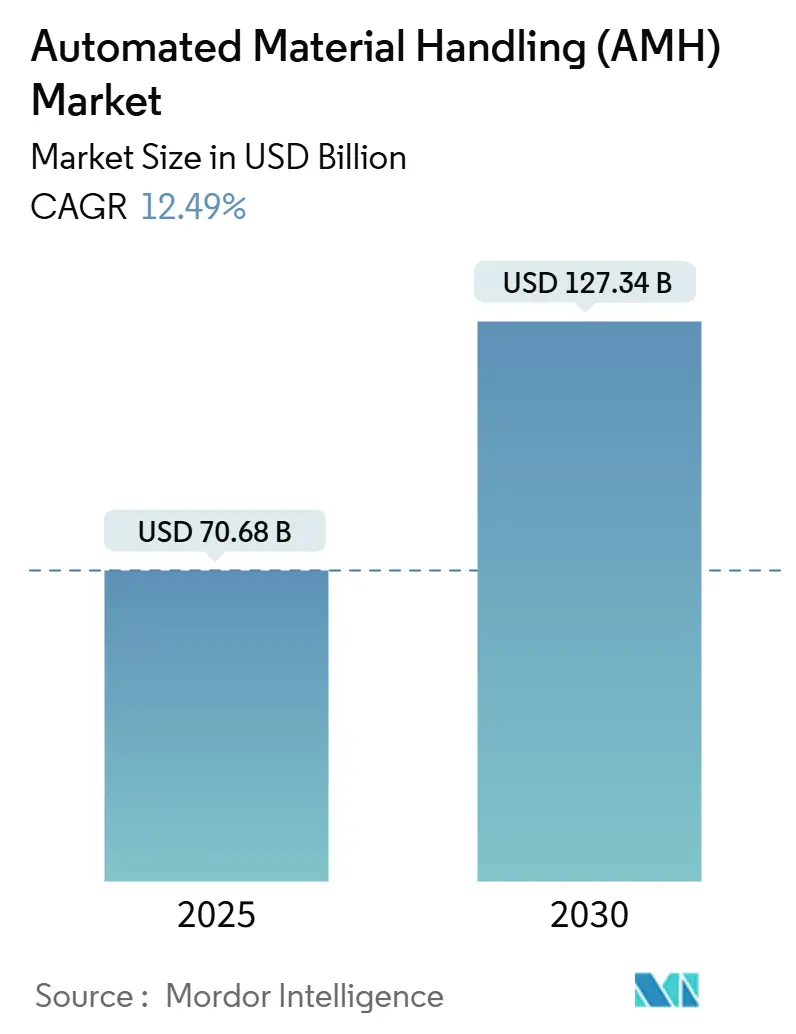

自動マテリアルハンドリング(AMH)市場は、2025年には706.8億米ドルと推定され、2030年には1,273.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.49%で成長する見込みです。この市場の成長は、Eコマースのフルフィルメント需要の増加、インダストリー4.0への設備投資サイクル、およびOECD諸国における物流ハブでの労働力不足といった要因によって加速されています。

2024年には、アジア太平洋地域が46.3%の収益シェアを占め、市場を牽引しました。これは、中国の倉庫ロボット製造能力の高さと東南アジアのEコマース成長に支えられています。製品タイプ別では、ハードウェアコンポーネントが2024年に62.4%の市場リーダーシップを維持しましたが、ソフトウェアソリューションは19.4%のCAGRで最も急速に拡大しており、クラウドベースのオーケストレーションプラットフォームへの移行が進行していることを示しています。機器タイプ別では、モバイルロボット、特に自律移動ロボット(AMR)が2024年にすでに機器収益の34.2%を占め、27.5%のCAGRで成長しており、AIを活用したナビゲーションへの技術的転換を示唆しています。

# 主要レポートのポイント

* 製品タイプ別: ハードウェアが2024年に62.4%の収益シェアを占めましたが、ソフトウェアは2030年までに19.4%のCAGRで拡大すると予測されています。

* 機器タイプ別: モバイルロボットは2024年に自動マテリアルハンドリング市場シェアの34.2%を占め、自律移動ロボット(AMR)は2030年まで27.5%のCAGRで進展しています。

* エンドユーザー別: 小売/倉庫/流通が2024年の収益の27.2%を占め、2030年まで18.2%のCAGRで成長すると予測されています。

* 機能別: 保管が2024年の収益の38.3%を占めましたが、ピッキングおよびプレース機能は2030年まで24.6%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に46.3%の収益を占め、2030年まで12.8%のCAGRで成長しています。

# グローバル自動マテリアルハンドリング(AMH)市場のトレンドと洞察

1. Eコマースのフルフィルメント強化

マイクロフルフィルメントセンターは、わずか2,000平方フィートのスペースで2時間配送を可能にし、注文フルフィルメントの経済性を変革しました。シャトル自動化を利用する食料品チェーンは、手作業では達成不可能な99.99%の精度で1日あたり5,000件の注文ラインを処理しています。食品・飲料部門では、HACCP要件を満たすために温度管理された自動化が統合されています。D2C(Direct-to-Consumer)モデルは、季節的なSKUの急増に対応できる柔軟なシステムへの需要を高め、自動化をコスト削減の手段から競争優位の差別化要因へと変えています。

2. インダストリー4.0に連動した既存工場への設備投資サイクル

製造業者は、既存のマテリアルハンドリング資産にサイバーフィジカルシステムを導入し、ハイブリッドなワークフローを構築することで、組立ラインの効率を33%向上させ、労働コストを64%削減しました。デジタルツインシミュレーションは、ダウンタイムのリスクを低減し、設備投資の配分を最適化します。製薬施設では、高度な既存設備改修を通じて、GMP(Good Manufacturing Practice)準拠と温度完全性を維持しながら、保管容量を60%拡大しました。この第2波の設備投資サイクルは、既存のフローを解体することなくインダストリー4.0のメリットを享受できるよう、相互運用性と拡張性に焦点を当てています。

3. OECD諸国における物流ハブでの労働力不足

日本の深刻なドライバー不足は、倉庫を自律型フォークリフトの導入へと向かわせました。これは手動モデルの200万円に対し、1,500万円という価格ですが、その必要性が高まっています。温度管理された施設では、人間の曝露限界を排除しつつ安全性を高めるためにロボティクスが採用されています。欧州の事業者からは、ロボティクス導入が失業率の低下と相関していることが観察されており、これは雇用の消滅ではなく変革を示唆しています。自動化に精通した技術者のスキルギャップは、テクノロジーベンダーと職業訓練機関との間のトレーニングパートナーシップを生み出しました。RaaS(Robotics-as-a-Service)は、初期設備投資を削減し、予測可能な運用費用を提供することで普及が進んでいます。

4. ESG主導のエネルギー効率の高いイントラロジスティクス需要

企業サステナビリティ報告指令(CSRD)は、企業に自動化投資において炭素排出量を考慮することを義務付けました。AutoStoreシステムは、保管密度を4倍に高め、施設面積とエネルギーコストを削減しながら、年間13,600 kWhを消費しました。Dematicは、高効率モーターを使用してエネルギー消費を25%削減し、温室効果ガス排出量を14.8%削減しました。太陽光発電を統合した倉庫も登場し、再生可能エネルギーによる日中の運用を可能にしています。リサイクル可能性と循環経済の原則に基づいて設計された機器ベンダーは、調達において優位性を確保しています。

# 阻害要因分析

AMH市場の成長にはいくつかの阻害要因も存在します。

* 高額な初期統合および改修コスト: 包括的な倉庫自動化には200万~400万米ドルが必要であり、中堅企業にとっては大きな障壁となります。既存の施設では、設置中に操業を継続する必要があるため、カスタムインターフェースの費用が増加し、複雑さが増します。RaaSのようなスキームは初期費用を削減しますが、ロックインの懸念や生涯コストの増加により、導入は慎重なままです。

* サイバーフィジカルセキュリティの脆弱性: 相互接続された自動化システムは攻撃対象領域を拡大し、製造業はサイバー攻撃の4分の1以上を経験しています。産業用制御システムやIoTセンサーには継続的な監視戦略が必要ですが、多くの組織ではこれが不足しています。ベンダーは暗号化とネットワークセグメンテーションを組み込むことで対応していますが、セキュリティとリアルタイムパフォーマンスのバランスを取ることは依然として課題です。

* 自動化に精通した技術者の不足: OECD諸国および発展途上国では、自動化システムを導入・維持できる専門技術者が不足しています。

* レアアースおよび鉄鋼価格の変動: グローバルなサプライチェーン、特に中国への依存度が高いこれらの原材料の価格変動は、AMH機器の製造コストに影響を与えます。

# セグメント分析

1. 製品タイプ別:ソフトウェアの加速がハードウェアの優位性を上回る

ハードウェアは、コンベヤ、AS/RS(自動倉庫システム)、ロボットが設備投資予算の基盤となるため、2024年に62.4%の収益を占めました。一方、ソフトウェアは2030年まで19.4%のCAGRを記録し、AIベースのオーケストレーションが普及するにつれて、ソフトウェアの市場規模は急激に拡大すると予測されています。サービスは最も小さいセグメントですが、統合や予防保守契約を通じて安定した経常収益を確保し、稼働時間を保証しています。ソフトウェアの急増は、自動マテリアルハンドリング業界がインテリジェントな意思決定へと移行していることを反映しています。SaaS(Software as a Service)による提供は、ハードウェアの交換なしに継続的なアップデートを可能にします。倉庫制御ソフトウェアにリンクされたデジタルツインは、ダウンタイムを25%削減し、エネルギー負荷分散を最適化することで、多国籍施設のROIを向上させています。

2. 機器タイプ別:モバイルロボットが技術変革を牽引

モバイルロボットは2024年の機器収益の34.2%を占め、自律移動ロボット(AMR)は2030年まで27.5%のCAGRで加速しています。自動倉庫システム(AS/RS)は高密度保管を通じてシェアを維持し、コンベヤは普遍的なマテリアルフローを提供しています。AMRのインフラフリーなナビゲーションは、導入時間を短縮し、柔軟な拡張性を提供します。DHLが5,000台のAMRを展開した事例は、これまでのAMRプロジェクトで最大規模であり、その柔軟性を示しています。パレタイザーや仕分けシステムの自動マテリアルハンドリング市場シェアは、Eコマースの物量増加と、SKU形状の多様性に対応するコンピュータービジョンアップグレードにより、着実に成長しています。

3. エンドユーザー別:小売の優位性と医薬品の精密性

小売/倉庫および流通部門は、オムニチャネル戦略と即日配送の約束が柔軟な自動化を要求するため、2024年の支出の27.2%を占めました。自動車施設では、AMRとコンベヤを組み合わせて部品移動サイクル時間を短縮し、食品・飲料工場ではHACCP準拠の温度管理システムを統合しています。医薬品倉庫は、GMP要件の下で保管容量を60%増加させるために自動システムを活用しており、高価値でコンプライアンス重視のセクターにおける自動マテリアルハンドリング市場規模の可能性を浮き彫りにしています。一般製造業では組立ラインでの協働ロボットの使用が拡大し、空港では自動手荷物処理システムがスループットと乗客満足度を向上させています。

4. 機能別:ピッキングとプレースがイノベーションをリード

保管は倉庫効率の基盤として2024年に38.3%の収益を維持しましたが、ピッキングとプレースは2030年まで24.6%のCAGRを誇っています。この機能的な飛躍は、自動マテリアルハンドリング市場が静的な在庫管理から高速な注文フルフィルメントへと進化していることを示しています。ロボットピッキングシステムは生産性を3倍にし、手作業での9ピック/時間に対し、30ピック/時間を達成しました。輸送/牽引および仕分けは、クロスドック効率を可能にすることで関連性を維持し、包装およびパレタイジングは、コボット(協働ロボット)がコールドチェーン環境における人間工学的リスクを軽減することで恩恵を受けています。

# 地域分析

アジア太平洋地域は2024年に46.3%の収益を占め、2030年まで12.8%のCAGRで成長すると予測されています。これは、中国が世界の倉庫ロボット生産の52%を占めていることや、越境Eコマースの需要に牽引されています。地域政府は自動化を支援しており、ダイフクのインド新工場やJDロジスティクスのメルボルンにあるハイテクハブがその例です。統合されたサプライチェーンはハードウェアコストと導入時間を削減し、現地の導入企業にコスト優位性をもたらしています。

北米は第2位の市場であり、Amazonのコロラド州にある350万平方フィートの施設のように、5,000台のロボットを収容する大規模なロボティクス施設が特徴です。ウォルマートの5つのハイテク生鮮食品流通センターは、スループットを2倍にしながら2,000人の雇用を創出し、この地域の既存施設変革のペースを示しています。サステナビリティに関する義務は、物流ネットワーク全体でエネルギー効率の高い改修を促進しています。

ヨーロッパの導入は、ESG(環境・社会・ガバナンス)準拠ソリューションとインダストリー4.0の融合に焦点を当てています。REWEのマクデブルク施設は、厳格な環境基準の下で1日あたり286,000個の荷物を処理し、DematicとGroupe Robertの提携は、ケベック州で完全に自動化された冷蔵倉庫を先駆的に導入し、技術輸出を示しています。企業サステナビリティ報告指令(CSRD)は、測定可能な炭素削減目標を推進し、再生可能エネルギーを利用した倉庫への投資を奨励しています。

# 競争環境

自動マテリアルハンドリング市場は中程度の断片化を示しています。ダイフク、Dematic、Honeywell Intelligratedといった既存企業は、エンドツーエンドのシステムとグローバルなサービス網を提供しています。一方、AutoStoreやLocus Roboticsといった挑戦者は、それぞれキューブストレージやAMRプラットフォームを通じてシェアを獲得しています。競争の焦点は、純粋なハードウェアから、マルチロボットフリートと予測保守を最適化するAI中心のソフトウェアオーケストレーションへと移行しています。

戦略的提携はイノベーションを加速させています。Teradyne RoboticsとSiemensの協業は、MxDシカゴで未来志向の自動化を披露し、Boston DynamicsとDHLの1,000台のロボット契約は、大規模な導入を強調しています。FoxconnとNvidia、JabilとApptronikの提携を通じて、ヒューマノイドロボットの開発が勢いを増しており、長期的な破壊的変化の可能性を示唆しています。障害物認識やサイバーセキュリティ機能に関する特許出願が活発化しており、知的財産が主要な差別化要因となっています。堅牢なサイバーフィジカル保護を実証するプロバイダーは、サイクルタイムを損なうことなく暗号化とリアルタイムの異常検出を統合することで、重要なインフラクライアントからの契約をますます獲得しています。

主要な市場プレイヤーには、Daifuku Co. Ltd、Kardex Group、KION Group、JBT Corporation、Jungheinrich AGなどが挙げられます。

# 最近の業界動向

* 2025年6月: FoxconnとNvidiaは、2026年第1四半期に生産開始予定のヒューストン施設でヒューマノイドロボットを展開するために提携しました。

* 2025年6月: JabilとApptronikは、Apolloヒューマノイドロボットの生産を拡大するための協業を発表しました。

* 2025年6月: Synnexは、アジア太平洋地域の能力を向上させるため、メルボルンに1億5,000万米ドルの自動物流ハブを発表しました。

* 2025年5月: DHL GroupはBoston Dynamicsと、2018年のパートナーシップを拡大し、追加で1,000台のロボットに関する覚書を締結しました。

このレポートは、グローバル自動マテリアルハンドリング(AMH)市場に関する詳細な分析を提供しています。AMHシステムは、従来の人的労働に代わり、コンピューター制御のデバイスやロボットを用いて製品の移動、持ち上げ、保管、検索といったタスクを処理するものです。本調査は、市場の定義、研究方法論、エグゼクティブサマリー、市場概況、セグメンテーション、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場は急速な成長を遂げており、2030年までの年平均成長率(CAGR)は12.49%と予測されています。この成長を牽引する主な要因としては、Eコマースのフルフィルメント需要の急増、インダストリー4.0に関連する既存工場への設備投資サイクル、OECD諸国の物流拠点における労働力不足が挙げられます。さらに、エネルギー効率の高いイントラロジスティクスに対するESG(環境・社会・ガバナンス)主導の需要、モバイルロボット向けのBattery-as-a-Service(BaaS)モデルの登場、食料品チェーンによるマイクロフルフィルメントセンターの展開も市場拡大に寄与しています。特にアジア太平洋地域が市場の採用をリードしています。

一方で、市場にはいくつかの課題も存在します。高額な初期統合費用や改修費用(200万~400万米ドル)、サイバーフィジカルセキュリティの脆弱性、自動化に精通した技術者の不足、レアアースや鉄鋼価格の変動などが市場の成長を抑制する要因となっています。特に中小企業にとっては、これらの高コストが倉庫自動化導入の障壁となることが指摘されていますが、Robotics-as-a-Service(RaaS)モデルの登場が資本負担の軽減に貢献すると期待されています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、ハードウェア、ソフトウェア、サービスに分類され、特にクラウドベースのオーケストレーションやデジタルツインなどのソフトウェアソリューションが19.4%のCAGRで最も急速に成長しており、ハードウェアを超えた最適化への需要が高まっていることが示されています。機器タイプ別では、モバイルロボット(AGV、AMR)、自動保管検索システム(固定通路型、カルーセル型、垂直リフトモジュール)、自動コンベア(ベルト、ローラー、パレット、オーバーヘッド)、パレタイザー(従来型、ロボット型)、ソートシステムに細分化されています。このうち、自律移動ロボット(AMR)は、固定インフラなしで動的な環境をナビゲートできるため、導入が迅速であり、AGVの約3倍にあたる27.5%のCAGRでシェアを拡大しています。エンドユーザー別では、空港、自動車、食品・飲料、小売・倉庫・流通、一般製造業、医薬品、郵便・小包、その他に分類されます。機能別では、保管、輸送・牽引、ピッキング・プレース、仕分け、梱包・パレタイジングに焦点を当てています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、アジア太平洋地域が市場を牽引し、北米が既存設備の改修やESG主導のアップグレードにより、次に大きな成長機会を提供するとされています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、大福、KIONグループ(Dematic)、Honeywell Intelligrated、SSI SCHÄFERグループなど、主要な市場プレイヤーの企業プロファイルが詳細に提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

本レポートは、市場の定義と仮定、調査範囲、調査方法論、重要な規制枠組みの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、市場のマクロ経済要因への影響、投資分析など、包括的な視点から市場を深く掘り下げています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースのフルフィルメント強度の急増

- 4.2.2 ブラウンフィールド工場におけるインダストリー4.0関連の設備投資サイクル

- 4.2.3 OECD物流ハブにおける労働力不足

- 4.2.4 エネルギー効率の高いイントラロジスティクスに対するESG主導の需要

- 4.2.5 モバイルロボット向けバッテリー・アズ・ア・サービス(BaaS)モデル

- 4.2.6 食料品チェーンによるマイクロフルフィルメントセンターの展開

-

4.3 市場の阻害要因

- 4.3.1 高額な初期統合および改修費用

- 4.3.2 サイバーフィジカルセキュリティの脆弱性

- 4.3.3 自動化に精通した技術者の不足

- 4.3.4 希少金属および鉄鋼価格の変動

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 機器タイプ別

- 5.2.1 モバイルロボット

- 5.2.1.1 無人搬送車 (AGV)

- 5.2.1.2 自律移動ロボット (AMR)

- 5.2.2 自動倉庫・自動搬送システム

- 5.2.2.1 固定通路型

- 5.2.2.2 カルーセル

- 5.2.2.3 垂直リフトモジュール

- 5.2.3 自動コンベア

- 5.2.3.1 ベルト

- 5.2.3.2 ローラー

- 5.2.3.3 パレット

- 5.2.3.4 オーバーヘッド

- 5.2.4 パレタイザー

- 5.2.4.1 従来型

- 5.2.4.2 ロボット型

- 5.2.5 ソーターシステム

-

5.3 エンドユーザー別

- 5.3.1 空港

- 5.3.2 自動車

- 5.3.3 食品・飲料

- 5.3.4 小売 / 倉庫 / 流通

- 5.3.5 一般製造業

- 5.3.6 医薬品

- 5.3.7 郵便・小包

- 5.3.8 その他

-

5.4 機能別

- 5.4.1 保管

- 5.4.2 輸送・牽引

- 5.4.3 ピッキング・プレース

- 5.4.4 仕分け

- 5.4.5 梱包・パレタイジング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Daifuku Co., Ltd.

- 6.4.2 KION Group AG (Dematic GmbH)

- 6.4.3 Honeywell Intelligrated, Inc.

- 6.4.4 SSI SCHÄFER Group

- 6.4.5 TGW Logistics Group GmbH

- 6.4.6 Kardex Holding AG

- 6.4.7 JBT Corporation

- 6.4.8 Jungheinrich AG

- 6.4.9 KNAPP AG

- 6.4.10 Mecalux, S.A.

- 6.4.11 System Logistics S.p.A.

- 6.4.12 viastore SYSTEMS GmbH

- 6.4.13 BEUMER Group GmbH & Co. KG

- 6.4.14 Interroll Holding AG

- 6.4.15 WITRON Logistik + Informatik GmbH

- 6.4.16 Siemens AG

- 6.4.17 KUKA AG

- 6.4.18 Murata Machinery, Ltd.

- 6.4.19 Toyota Industries Corporation

- 6.4.20 VisionNav Robotics Co., Ltd.

- 6.4.21 AutoStore Holdings Ltd.

- 6.4.22 Locus Robotics Corp.

- 6.4.23 Vanderlande Industries B.V.

- 6.4.24 GreyOrange Pte. Ltd.

- 6.4.25 Amazon Robotics LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動マテリアルハンドリング(AMH)は、資材、部品、製品といった物品の物理的な移動、保管、管理といった一連のプロセスを自動化するシステムや技術の総称でございます。これは、製造業、物流業、倉庫業など、多岐にわたる産業において、効率性、安全性、品質の向上、そしてコスト削減を実現するための重要なソリューションとして注目されております。人手による作業を自動化することで、人為的なミスを削減し、作業員の負担を軽減し、24時間体制での運用を可能にすることが主な目的でございます。

AMHシステムには、その機能や用途に応じて様々な種類がございます。まず、物品の搬送を自動化するシステムとしては、AGV(無人搬送車)やAMR(自律移動ロボット)が挙げられます。AGVは磁気テープやレーザー誘導など、あらかじめ設定された経路を走行するのに対し、AMRはSLAM(自己位置推定と環境地図作成)技術などを活用し、周囲の環境を認識しながら自律的に最適な経路を判断し走行できるため、より柔軟な運用が可能です。その他、ベルトコンベア、ローラーコンベア、チェーンコンベアといったコンベアシステムは、定位置間の連続的な搬送に適しており、シャトルシステムやモノレールシステムは、高速かつ立体的な搬送を実現いたします。次に、保管とピッキングを自動化するシステムとしては、AS/RS(自動倉庫システム)が代表的でございます。これは、スタッカークレーンがラックに格納された物品を自動で入出庫するシステムであり、省スペースでの高密度保管と高速なアクセスを可能にします。また、垂直カルーセルや水平カルーセル、そしてロボットによるピッキングシステムやGTP(Goods-to-Person)システムも、効率的な保管と正確なピッキング作業に貢献いたします。さらに、仕分けや梱包を自動化するシステムとしては、ソーター(自動仕分け機)やロボットパレタイザー/デパレタイザー、自動梱包機、ラベリング機などがあり、出荷作業の効率化と品質安定化に寄与いたします。

AMHは、様々な産業分野で幅広く活用されております。製造業においては、生産ラインへの部品の自動供給、工程間の搬送、完成品の倉庫への移動などに利用され、生産効率の向上とリードタイムの短縮に貢献しております。特に、クリーンルーム内での精密部品の搬送など、人手による作業が困難な環境での活用も進んでおります。物流・倉庫業においては、入庫から保管、ピッキング、仕分け、出庫までの一連のプロセスを自動化し、ECサイトのフルフィルメントセンターなどで、多品種少量かつ短納期での出荷要求に対応するために不可欠な存在となっております。また、病院での薬剤や検体の搬送、食品工場での原材料や製品の搬送、空港での手荷物搬送など、特殊な環境や高い安全性が求められる場面でもその価値を発揮しております。

AMHの進化を支え、その機能を拡張する関連技術も多岐にわたります。AI(人工知能)は、搬送経路の最適化、需要予測に基づく在庫管理、異常検知、そしてロボットビジョンによる物品の認識と把持の精度向上に不可欠でございます。IoT(モノのインターネット)は、AMH機器の状態監視、稼働データの収集、予知保全を可能にし、システムの安定稼働を支えます。5Gやローカル5Gといった高速・大容量・低遅延の通信技術は、多数のAMHデバイス間のリアルタイムな連携と制御を実現し、より複雑で大規模なシステム構築を可能にします。クラウドコンピューティングは、収集されたデータの分析、システム間の連携、遠隔からの監視・制御を容易にし、柔軟な運用を支援いたします。また、協働ロボットやモバイルマニピュレーターといったロボティクス技術は、AMHシステムと連携し、より高度な作業の自動化を可能にします。LiDAR、カメラ、RFID、バーコードリーダーといったセンサー技術は、AMH機器が周囲の環境や物品を正確に認識するための基盤となります。さらに、WMS(倉庫管理システム)、WCS(倉庫制御システム)、MES(製造実行システム)といった上位システムとの連携により、AMHは単なる自動化機器ではなく、サプライチェーン全体の最適化に貢献する重要な要素となります。

AMH市場は、近年急速な拡大を見せております。その背景には、いくつかの重要な要因がございます。まず、少子高齢化による労働力不足、特に物流・製造現場における人手不足は深刻であり、自動化による省人化は喫緊の課題となっております。また、人件費の高騰も、企業が自動化投資を検討する大きな動機となっております。EC市場の爆発的な拡大は、物流の複雑化と高度化を招き、多品種少量、短納期、そして返品対応といった要求に応えるために、AMHの導入が不可欠となっております。企業間の競争激化に伴う生産性向上への要求も、AMH導入を後押ししております。さらに、重労働からの解放や事故リスクの低減といった安全性向上の側面も重視されております。新型コロナウイルス感染症のパンデミックは、非接触・自動化へのニーズを加速させ、サプライチェーンの強靭化への意識を高めたことも、AMH市場の成長に拍車をかけております。

将来のAMHは、さらなる自律化と知能化が進むと予測されております。AIの進化により、AMHシステムはより高度な状況判断能力と自己学習能力を獲得し、予測不能な事態にも柔軟に対応できるようになるでしょう。異なるメーカーや種類のAMHシステムがシームレスに連携し、全体として最適化された運用が実現されることが期待されます。また、環境変化や需要変動に迅速に適応できる柔軟性の高いシステムが求められるようになります。小型化、低コスト化も進み、これまで導入が難しかった中小企業への普及も加速するでしょう。AMHをサービスとして提供する「AMH as a Service」の形態も広がり、導入障壁がさらに低下する可能性がございます。デジタルツイン技術との融合により、仮想空間でのシミュレーションと最適化がリアルタイムで行われ、より効率的なシステム設計と運用が可能になります。最終的には、ロボットと人間がそれぞれの得意分野を活かし、協調しながら作業を進める「人間とロボットの協働」がより一層進展し、持続可能な社会の実現に貢献する技術として、AMHは進化を続けていくことと存じます。