自動光学検査市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動光学検査(AOI)市場に関する詳細な分析レポート

### 市場概要と将来展望

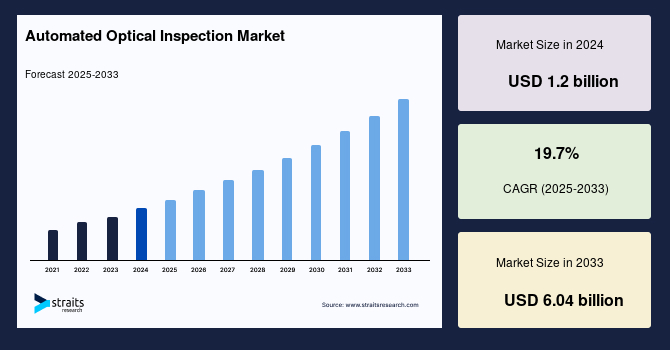

世界の自動光学検査(自動光学検査)市場は、2024年に12億米ドルの規模に達し、2025年には14.3億米ドル、そして2033年までには60.4億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は19.7%という驚異的な伸びを示す見込みです。自動光学検査(AOI)は、高解像度カメラ、照明システム、強力な画像処理アルゴリズムを駆使し、製造された部品、アセンブリ、プリント基板(PCB)における欠陥、エラー、異常を自動的に検査・分析する生産システムです。この技術は、製品の品質と信頼性を確保するために不可欠なものとなっています。

市場成長の主要な推進要因としては、民生用電子機器に対する高い需要、電子機器製造施設の自動化の進展、そして表面実装技術(SMT)の普及が挙げられます。これらの要因が相まって、自動光学検査市場は指数関数的な成長を遂げると予想されています。さらに、スマートテクノロジーの台頭は、予測期間を通じて市場に魅力的な成長機会をもたらすでしょう。しかしながら、膨大なデータを管理するために必要な高度なインフラストラクチャは、業界の成長を鈍化させる可能性のある制約要因として認識されています。自動車エレクトロニクスやプリント基板の小型化における自動光学検査システムの需要増加も、市場拡大に貢献する重要な要素です。プリント基板の複雑化が進む中で、もはや手動検査は現実的な選択肢ではなくなっており、自動光学検査の市場シェアはますます拡大しています。

### 市場の推進要因

自動光学検査市場の成長を牽引する要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **民生用電子機器に対する高い需要と品質への要求の増大**:

* スマートフォン、テレビ、家電製品など、多種多様な民生用電子機器への需要が世界的に高まっています。新興経済国における可処分所得の増加も、これらの製品の需要を押し上げています。

* これらの電子機器は、小型化と高機能化が急速に進んでおり、内部に搭載されるプリント基板(PCB)の複雑性も増しています。このような状況下で、はんだ付け不良、部品の欠落、位置ずれといった欠陥を正確に検出するために、自動光学検査システムは不可欠なツールとなっています。

* 例えば、2023年の世界のスマートフォン出荷台数は11.4億台と前年比で4%減少したものの、2023年第4四半期には前年同期比8%増の3.192億台に達し、市場の回復と継続的な需要を示しています。

* 顧客が求める製品品質の水準が向上していることも、自動光学検査技術の発展を促す大きな要因です。Delvitech社が電子・機械製造向けに新世代の自動光学検査システムを発表・実演した事例は、この技術の導入によって生産ラインにおける不良品数を大幅に削減し、製品品質と顧客満足度を向上させることが可能であることを示しています。

2. **電子機器製造施設の自動化の進展**:

* 製造業界全体で自動化が加速しており、電子機器製造分野も例外ではありません。プリント基板の複雑性が増すにつれて、人間による目視検査では検出が困難な欠陥が増加し、検査の精度と速度の限界が露呈しています。

* 自動光学検査システムは、この課題に対する効率的かつ高精度なソリューションを提供します。検査プロセスを自動化することで、人的エラーを排除し、検査時間を短縮し、生産スループットを向上させることができます。

* 自動光学検査およびX線検査装置のパイオニアである株式会社サキコーポレーションが、デンソー株式会社から次世代3D自動光学検査システム(3D-AOI)の正式承認を得たことは、自動光学検査システムが様々な産業において製品品質と信頼性を保証するためにますます利用され、その重要性が高まっていることを明確に示しています。特に、Sakiの3Di-LS2-CASEは、独自の高剛性ガントリー構造により業界最高レベルの検査速度と精度を維持しつつ、AIベースの検査自動化機能を搭載しており、技術革新が市場成長を強力に後押ししていることがわかります。

3. **表面実装技術(SMT)の普及とプリント基板の小型化**:

* 現代の電子機器の小型化は、プリント基板における部品実装密度の大幅な向上を要求し、表面実装技術(SMT)の普及を加速させました。SMT部品は非常に小さく、密集しているため、従来の検査方法では検出が困難な微細な欠陥が生じやすくなります。

* 自動光学検査システムは、このような微細な欠陥も高精度で自動的に検出できるため、SMT基板の品質保証において不可欠なツールとなっています。プリント基板の小型化が進むにつれて、自動光学検査の必要性はさらに高まる一方です。

4. **スマートテクノロジーとインダストリー4.0の台頭**:

* インダストリー4.0の概念が米国、英国、ドイツ、中国といった国々で真剣に受け止められ、普及が進んでいます。製造業者は、製品をより生産的、説明責任を果たす、インテリジェントなものにする方法を模索しています。

* IoT(モノのインターネット)、ビッグデータ分析、センサー技術、そして自動光学検査(AOIソリューション)における継続的な進歩は、インダストリー4.0への変革を加速させています。企業は、生産データをリアルタイムで収集、集計、評価し、生産ラインに関する正確な洞察を得る能力を向上させる必要があります。

* デロイトの分析によると、スマートファクトリーを早期に導入した企業は、3年間で労働生産性、製造生産量、工場稼働率が平均10%向上しました。この調査は、労働生産性が2022年までに2%から12%上昇すると予測しており、自動光学検査システムは、検査プロセスを自動化し、エラーを削減し、手直しやスクラップを排除することで、これらの生産性向上に大きく貢献しています。

### 市場の阻害要因

自動光学検査市場の成長を抑制する可能性のある要因も存在します。

1. **高額な初期投資**:

* 自動光学検査システムの導入における最大の障壁の一つは、技術の購入と実装にかかる多額の初期投資です。自動光学検査システムは、高度なハードウェア、ソフトウェア、およびインフラストラクチャを必要とし、これらは中小企業(SME)や予算が限られている企業にとって高額となる可能性があります。

* 自動光学検査システムのコストは、ハードウェア、ソフトウェア、およびカスタム実装サービスによって異なります。例えば、生産ライン全体に自動光学検査技術を導入しようとする中規模の電子機器メーカーは、運用規模、製造の複雑さ、および必要な自動化と機能のレベルに応じて、数万ドルから数十万ドルの初期投資に直面する可能性があります。これらの費用には、自動光学検査装置の取得、ソフトウェアライセンス、従業員トレーニングプログラム、および新技術に対応するために既存の施設や手順を変更するための費用が含まれます。

* 具体的には、VCTAでは自動光学検査システムは通常約15,000ドルから始まりますが、機能によっては200,000ドル以上になることもあります。キーエンスやコグネックスの自動光学検査システムは、カメラ1台あたり最低20,000ドルかかり、サービスと再プログラミングのために年間追加で10,000ドルから15,000ドルが必要となる場合があります。展開規模やアプリケーションのニーズによって初期投資の正確な内訳は異なりますが、自動光学検査システムの導入に伴う設備投資が多くの企業にとって大きな障壁となり得ることは明らかです。

2. **膨大なデータ管理のための高度なインフラストラクチャの必要性**:

* 自動光学検査システムは、高解像度カメラと高度な画像処理アルゴリズムを使用するため、検査プロセス中に膨大な量のデータを生成します。この大量のデータを効率的に保存、処理、分析するためには、高性能なデータストレージシステム、高速な処理能力を持つサーバー、および堅牢なネットワークインフラストラクチャが不可欠です。

* このような高度なインフラストラクチャの構築と維持には、追加のコストと専門知識が必要となり、特にリソースが限られている企業にとっては導入のハードルとなる可能性があります。データのセキュリティ、バックアップ、およびリアルタイム分析の要件も、インフラストラクチャの複雑性を増大させます。

### 市場機会

市場の成長を促進する機会は、主に以下の点に集約されます。

1. **スマートテクノロジーとインダストリー4.0の進展**:

* IoT、ビッグデータ分析、センサー技術の継続的な発展は、自動光学検査システムの機能をさらに向上させ、よりスマートで統合された製造環境への道を切り開きます。AIを活用した検査自動化機能の導入は、検査の精度と効率を飛躍的に高める可能性を秘めています。

* リアルタイムでの生産データ収集と分析能力の向上は、製造プロセスの最適化、予知保全、および迅速な意思決定を可能にし、自動光学検査システムの価値提案を一層強化します。

* スマートファクトリーにおける生産性向上とコスト削減の事例は、自動光学検査システムがこれらの変革の中心的な役割を果たすことを示しており、市場に新たな導入機会を生み出します。

2. **3D自動光学検査技術の進化**:

* 2D自動光学検査システムと比較して、3D自動光学検査システムは、部品の体積高さ情報を提供し、2D検査では見落とされがちなコプラナリティ欠陥(部品の平面度不良)を特定できるため、検査能力が大幅に向上します。

* レーザー技術の統合や、高解像度で詳細な部品画像生成能力は、手動検査の必要性を排除し、より信頼性の高い品質保証を実現します。これらの技術的進歩は、3D自動光学検査システムの採用を加速させる主要な機会となります。

3. **新たな産業分野への応用拡大**:

* 現在、主に電子機器製造で利用されている自動光学検査システムですが、自動車、医療、航空宇宙・防衛など、高精度な品質管理が求められる他の産業分野への応用が拡大する可能性があります。これらの産業における製品の複雑化と信頼性への要求の高まりは、自動光学検査システムの新たな市場機会を創出します。

### セグメント分析

自動光学検査市場は、タイプ、技術、産業、地域に基づいて詳細にセグメント化されています。

#### タイプ別分析

1. **2D 自動光学検査(2D AOI)**:

* 2D 自動光学検査は市場を牽引し、65%の市場シェアを占めています。その主な理由は、コストの低さ、プログラミングの容易さ、そして長年にわたるソフトウェアインターフェースと画像処理技術の数々の進歩によるものです。

* これらの進歩により、画像キャプチャ速度が向上し、検査サイクルタイムが大幅に短縮されました。さらに、2Dシステムで使用されるカメラ、照明、光学系は、プリント基板上の小型部品と大型部品を同時に検査することを可能にします。

* 例えば、Nordson TEST & INSPECTIONが発表した新しいQuadra Pro 7 手動X線検査(MXI)システムは、画期的なOnyx®検出器技術により、バックエンド半導体アプリケーションにおける3D/2D手動検査の新しい業界標準を確立しており、検査技術全体の進歩を示唆しています。

2. **3D 自動光学検査(3D AOI)**:

* 3D 自動光学検査セグメントは、予測期間中に最も速い成長を遂げると予想されています。これは、3Dシステムがプリント基板上の部品の体積高さ情報を提供できることに起因します。

* 3D 自動光学検査システムはレーザー技術を組み込んでおり、2D検査では見過ごされがちなコプラナリティ欠陥の特定を改善します。さらに、3D 自動光学検査デバイスは、プリント基板上の部品の高解像度で詳細な画像を生成し、手動検査の必要性を排除します。これらの特徴と継続的な進歩が相まって、3D 自動光学検査システムの利用を促進すると予測されています。

#### 技術別分析

1. **インライン(Inline)**:

* インラインは2023年に市場の70%を占め、市場をリードしました。これは、これらのシステムが大量の製造済みプリント基板を迅速に検査できる能力によるものです。

* インライン自動光学検査システムは、生産プロセスのあらゆる段階で使用でき、仕様と欠陥の両方についてプリント基板部品を完全に検査できます。インラインデバイスは、基板を反転させるために必要な人的介入を少なくしながら、プリント基板の両面をスキャンできます。

* インライン自動光学検査システムは、大量のプリント基板を迅速にスキャンできるため、電子機器や自動車などの大量生産業界に最適です。その結果、ほとんどのメーカーは、検査プロセスを高速化するために、生産ラインに複数のインライン自動光学検査システムを設置しています。例えば、ドイツのライザにあるEMSサービスプロバイダーであるBuS Elektronik GmbH & Co. KGは、様々な電子機器、医療、自動車産業への供給のために電子部品をテストするために、多くの自動光学検査システムを導入しています。インライン自動光学検査システムの導入は、生産を中断することなく効率的な検査手順を可能にし、これらのシステムの採用を促進すると予測されます。

2. **オフライン(Offline)**:

* オフライン自動光学検査システムは、独立した機械であり、個別の検査スペースで完成したアセンブリまたは製品のバッチを検査します。これらのデバイスは、インラインで実行するのが困難または非現実的な、より徹底的な検査によく使用されます。

* オフライン自動光学検査システムは、検査パラメータにおいてより大きな柔軟性を提供し、生産後の品質保証、故障解析、またはバッチテストに使用できます。

#### 産業別分析

1. **IT・通信**:

* IT・通信は2023年に市場を支配し、35%を占めました。これは、情報技術産業におけるコンピュータでのプリント基板の広範な使用と、世界的な通信ネットワークの拡大によるものです。

* ルーター、サーバー、衛星システム、通信デバイス、放送システム、通信塔、LEDディスプレイおよびインジケーターなどの通信アプリケーションは、高品質の電子部品を要求するため、自動光学検査システムはこのビジネスで広く使用されています。

2. **民生用電子機器**:

* 2019年には2番目に大きな市場シェアを占めました。これは、家電製品やスマートフォンにおける様々な高度な機能がすべて、正しく機能するためにハイエンドのプリント基板を必要とするためです。

* アジア太平洋地域は、この地域の電子機器メーカーの数が多いため、民生用電子機器市場において自動光学検査システムの高い集中度を示しています。

3. **自動車**:

* 自動車産業は予測期間中に最も速いCAGRで成長すると予測されています。自動光学検査システムは、自動車産業において電子部品、制御ユニット、センサー、車両配線ハーネスを検査します。

* これらのシステムは、自動車メーカーが車両エレクトロニクスの安全性、信頼性、および性能を維持し、規制基準と品質および耐久性に関する顧客の期待への準拠を保証するのに役立ちます。

* さらに、高性能で長寿命の電気部品に対する需要の高まりがこのセグメントを牽引しています。また、アンチロックブレーキシステム(ABS)や先進運転支援システム(ADAS)などの技術の導入、電動化および自動運転車の登場により、自動車産業におけるハイエンド電子部品の需要が高まっています。

* ドイツ、フランス、日本に主要な自動車メーカーが存在するため、これらの国々は自動車産業における自動光学検査システムの採用を率先しています。

4. **産業用電子機器、航空宇宙・防衛、医療**:

* これらの産業セグメントも自動光学検査システムの重要なユーザーであり、それぞれが特定の品質要件と信頼性基準を満たすために自動光学検査技術を導入しています。特に医療分野では、生命にかかわるデバイスの製造において厳格な品質管理が求められるため、自動光学検査の重要性は非常に高いです。

### 地域別分析

#### アジア太平洋

アジア太平洋地域は、世界の自動光学検査市場において最も重要なシェアを占めており、予測期間中に19.8%のCAGRで成長すると推定されています。この成長は、以下の主要な要因によって推進されています。

1. **多数の電子機器およびプリント基板メーカーの存在**:

* 中国、韓国、台湾、日本などの国々は、世界有数の電子機器製造拠点であり、プリント基板の生産量も非常に多いです。これらの地域には、世界的な大手電子機器メーカーやEMS(電子機器受託製造サービス)プロバイダーが集中しており、生産ラインにおける自動光学検査システムの需要が非常に高くなっています。

2. **低労働コスト**:

* 過去から現在に至るまで、この地域の比較的低い労働コストは、主要な電子機器メーカーが製造拠点をこの地域に置く大きな要因となってきました。これにより、大量生産における品質管理の必要性が増し、自動光学検査システムの導入が促進されています。

3. **可処分所得の増加と消費者需要の拡大**:

* 中国やインドなどの国々における可処分所得の増加は、民生用電子機器や自動車に対する需要を大幅に増加させています。これにより、これらの製品に不可欠な高品質な電子部品の需要が高まり、自動光学検査市場の成長に拍車をかけています。

* 例えば、2023年の中国は、2610万台の乗用車を生産し、日本の780万台と比較して世界最大の乗用車生産国となりました。乗用車販売台数も2606万台に達し、2022年から10.6%増加しています。2023年12月には、乗用車生産台数が268万台となり、前年比26.6%増加しました。このような自動車生産の活況は、車載電子部品の品質検査に自動光学検査システムが不可欠であることを示しています。

#### 北米

北米は、予測期間中に19.1%のCAGRを示すと予想されています。この成長は、主に以下の要因に起因しています。

1. **製造業全体におけるイノベーションと技術開発の増加**:

* 北米地域は、製造業における革新と技術開発の最前線にあり、特にハイテク分野での投資が活発です。これにより、製造プロセスにおける品質検査の高度化が求められています。

2. **小型化、薄型化、高速化する電子製品およびスマートフォンへの需要の高まり**:

* この地域では、より小型で薄く、高速な電子製品やスマートフォンに対する消費者の需要が引き続き高く、これらの製品の複雑なプリント基板の検査に自動光学検査システムが不可欠となっています。

3. **自動化およびAI搭載ソリューションの採用**:

* 製造業における自動化とAIを活用したソリューションの採用が進んでおり、これは自動光学検査システムの売上成長を牽引するでしょう。特に、3D 自動光学検査技術の進歩とインダストリー4.0の原則の組み込みは、米国の自動光学検査システムメーカーに新たな展望を開いています。

#### ヨーロッパ

ヨーロッパにおける自動光学検査市場は、安定した成長が見込まれています。

1. **自動車メーカーの存在**:

* この地域には、ドイツやフランスなどの国々に主要な自動車メーカーが多数存在します。これらの自動車メーカーは、車両安全システムの改善に注力しており、高品質な電子部品への需要が高まっています。これが、地域における自動光学検査システムの需要を押し上げています。

2. **品質保証とプロセス管理への重点**:

* ドイツでは、自動車および電子機器製造部門の拡大と、品質保証およびプロセス管理への重点が、予測期間中の成長を牽引すると予測されています。ドイツの産業界全体で、製品の品質と信頼性を確保するためにAI搭載の自動光学検査技術の使用が増加しています。

3. **インダストリー4.0とインテリジェント製造技術**:

* インダストリー4.0とインテリジェント製造技術への注力も、ドイツにおける自動光学検査システム市場を前進させるでしょう。

### 結論

自動光学検査市場は、民生用電子機器の需要増加、製造プロセスの自動化、そしてスマートテクノロジーの進展によって、今後数年間で大幅な成長を遂げることが予測されています。特に、アジア太平洋地域が引き続き最大の市場シェアを保持し、3D 自動光学検査やインライン検査技術が市場の成長を牽引するでしょう。高額な初期投資という課題は残るものの、品質向上、生産性向上、およびインダストリー4.0への対応というメリットが、自動光学検査システムの普及を加速させると考えられます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・エンドユース

- 市場動向

- 促進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 中南米

- ESGトレンド

- 世界の自動光学検査市場規模分析

- 世界の自動光学検査市場導入

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- 世界の自動光学検査市場導入

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- 2D AOI

- 金額別

- 3D AOI

- 金額別

- 技術別

- はじめに

- 技術別金額

- インライン

- 金額別

- オフライン

- 金額別

- 産業別

- はじめに

- 産業別金額

- IT・通信

- 金額別

- 家電

- 金額別

- 自動車

- 金額別

- 産業用電子機器

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 自動光学検査市場 企業別市場シェア

- M&A契約と提携分析

- 市場参入企業評価

- CyberOptics

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Daiichi Jitsugyo Asia Pte. Ltd.

- GOPEL Electronic GmbH

- KOH YOUNG TECHNOLOGY Inc

- MIRTEC CO., LTD.

- Nordson Corporation

- OMRON Corporation

- Saki Corporation

- Test Research, Inc.

- Viscom AG

- CyberOptics

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次調査と一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動光学検査(AOI: Automated Optical Inspection)は、製造工程における製品の品質を自動的に評価・検査するための技術であり、特に電子部品や回路基板の分野で広く利用されています。これは、カメラと照明システムを用いて製品の画像を撮影し、その画像をコンピュータソフトウェアで解析することで、欠陥や異常を検出する非接触型の検査手法です。人間の目視検査に比べて、高速性、客観性、再現性に優れており、生産ラインの効率化と品質向上に不可欠な役割を担っています。

この技術は、主に二次元(2D)と三次元(3D)の二つのタイプに分類されます。2D AOIは、平面的な画像から部品の有無、極性、位置ずれ、はんだブリッジ、ショート、オープンといった欠陥を検出する標準的な方法です。これは、比較的単純な欠陥検出や、高速な検査が必要な場合に有効です。一方、3D AOIは、複数のカメラや構造化照明(プロジェクターから特定のパターンを投影し、その歪みを解析する技術)を用いることで、部品の高さや体積、はんだの形状といった三次元的な情報を測定します。これにより、はんだの盛りすぎや不足、ボイド(空洞)、フィレット形状の異常など、2Dでは検出が困難な欠陥を高精度に捉えることが可能となり、特に複雑な電子部品の実装品質管理においてその重要性が増しています。

自動光学検査の主な用途は、電子回路基板(PCB)製造における品質管理です。具体的には、はんだペースト印刷後の検査(SPI: Solder Paste Inspection)、部品実装後のはんだ付け前検査(Pre-reflow AOI)、そしてはんだ付け後検査(Post-reflow AOI)の三つの段階で利用されます。SPIは、はんだペーストの印刷量や位置、形状を検査し、その後の工程での不良発生を未然に防ぐ上で極めて重要です。Pre-reflow AOIでは、部品の誤搭載、欠品、極性間違い、位置ずれなどを検出し、はんだ付け不良の原因を取り除きます。Post-reflow AOIは、最終的なはんだ接合部の品質を検査し、ショート、オープン、はんだ不足、過剰はんだ、部品の損傷などを確認します。これらの検査を自動化することで、不良品の流出防止はもちろん、製造工程全体の歩留まり向上に大きく貢献しています。また、PCB製造以外にも、フラットパネルディスプレイの欠陥検査、半導体ウェーハのパターン検査、医療機器の品質チェック、自動車部品の表面検査など、幅広い分野でその応用が進められています。

関連する技術としては、まず「マシンビジョン」が挙げられます。AOIは、マシンビジョンというより広範な分野の一部であり、画像処理、パターン認識、計測といった技術を基盤としています。画像処理アルゴリズムは、撮影された画像から欠陥の特徴を抽出し、分類するために不可欠です。近年では、「人工知能(AI)」や「機械学習(ML)」、特に「ディープラーニング」の導入が進んでおり、これにより検査の精度が飛躍的に向上しています。AIは、複雑な欠陥パターンを学習し、誤検出(過検出)や見逃し(見落とし)を減らすことで、より信頼性の高い検査を可能にしています。また、AOIシステムから得られる大量の検査データを活用し、「データ分析」や「統計的プロセス管理(SPC)」を行うことで、製造プロセスの傾向を把握し、不良の根本原因を特定して改善に繋げることも可能です。さらに、Industry 4.0やスマートファクトリーの概念が進展する中で、AOIは生産ラインにおける重要なセンサーとしての役割を担い、リアルタイムでの品質情報を提供することで、生産の最適化と効率化に貢献しています。

このように、自動光学検査は、現代の製造業における品質管理と生産効率向上の中核をなす技術であり、その進化は今後も続くことでしょう。AIとの融合により、さらに高度で柔軟な検査能力を獲得し、より複雑な製品の品質保証に貢献していくことが期待されています。