自動スマートロッカーシステム市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

自動スマートロッカーシステム市場レポートは、導入形態(屋内ロッカー、屋外ロッカー)、エンドユーザー産業(小売・Eコマース、企業・オフィスキャンパス、教育施設など)、コンポーネント(ハードウェア、ソフトウェアおよびプラットフォームサービス)、所有形態(設備投資所有、サービスとしてのロッカー/サブスクリプション)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動スマートロッカーシステム市場の概要

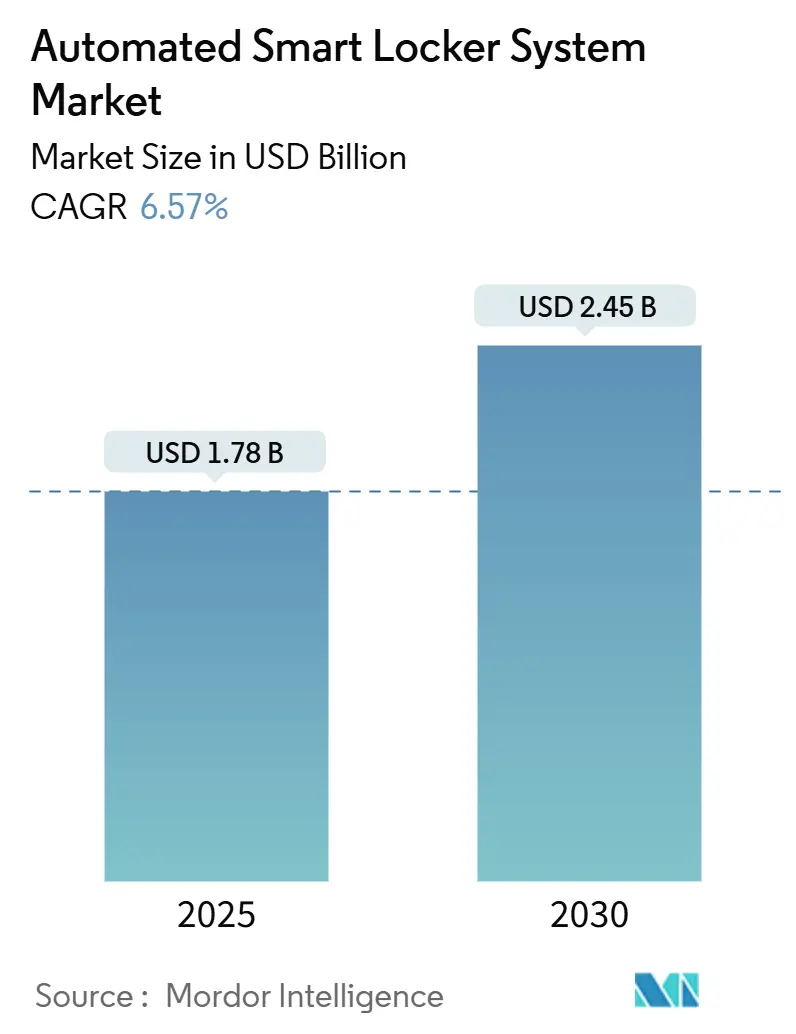

自動スマートロッカーシステム市場は、2025年には17.8億米ドル、2030年には24.5億米ドルに達すると予測されており、予測期間(2025年から2030年)中の年平均成長率(CAGR)は6.57%です。この市場は、健全なEコマースの拡大、都市人口密度の増加、企業のデジタル化プログラムによって着実に需要が強化されています。ハードウェアの革新、IoT接続、AI駆動型分析により、基本的な保管キャビネットがインテリジェントなセルフサービスインフラへと変貌し、ラストマイル配送の摩擦を軽減し、運用コストを削減し、ユーザーの利便性を向上させています。市場参加者は、サービスモデルの拡大、高度な認証の統合、従来の電力制約を回避するオフグリッドまたはバッテリー駆動構成の導入によってこれに対応しています。データプライバシーと都市の持続可能性目標に対する規制支援は、自動スマートロッカーシステム市場の採用見通しをさらに強化し、住宅、商業、機関設定全体での盗難や人件費を軽減しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向として、展開タイプ別では、2024年に屋内型ロッカーが市場シェアの68.54%を占めましたが、屋外型ロッカーは2030年までに8.12%のCAGRで拡大すると予測されています。エンドユーザー産業別では、小売およびEコマースが2024年に収益の43.78%を占め、物流および輸送ハブが6.71%のCAGRで最も速い成長を示しています。コンポーネント別では、ハードウェアが2024年に市場シェアの77.42%を占めましたが、ソフトウェアおよびプラットフォームサービスは2030年までに8.24%のCAGRで最も高い成長を記録しています。所有モデル別では、設備投資所有モデルが2024年に64.59%のシェアを維持しましたが、Locker-as-a-Service(サブスクリプション)は8.19%のCAGRで加速しています。地域別では、北米が2024年に34.71%の地域シェアで市場をリードし、アジア太平洋地域は高密度な都市化とスマートシティ構想に支えられ、6.98%のCAGRで成長しています。

市場の推進要因

自動スマートロッカーシステム市場の成長を牽引する主な要因は以下の通りです。

1. 世界的なEコマース小包量の急増: Eコマースの爆発的な成長が市場を支えています。例えば、InPostは2024年に10億個の小包を配送し、自動小包機を前年比33%増の46,977台に拡大しました。高い取扱量密度は資産利用率を高め、年間9,000個を超える小包を処理するサイトではロッカーが収益性を生み出すため、事業者は交通量の多いショッピングモールや交通ハブを優先しています。

2. 都市部のラストマイル混雑と縁石利用規制: 縁石駐車や配送時間枠に対する自治体の制限により、物流企業は集約されたドロップオフへと移行しています。シンガポールのダウンタウンのショッピングモールにあるスマート荷物ロッカーは、モバイルWeChatアクセスを利用して待ち時間を短縮し、フロアスペースを最大限に活用しています。ヨーロッパの低排出ゾーンにおける同様の縁石スペース政策は、地下鉄駅やパークアンドライド駐車場近くに設置された屋外ロッカーの採用を促進しています。

3. 非接触型ピックアップ需要の加速: 2024年以降、健康と利便性への懸念から、無人での小包受け取りへの選好が高まっています。動的なQRコードを備えた小売ロッカーは人との接触を減らし、UV-C自己消毒コンパートメントは医療施設で衛生基準に対するユーザーの安心感を高めるために導入されています。

4. 小売オムニチャネルのクリック&コレクト展開: 小売業者は、オンラインで購入し店舗で受け取る(BOPIS)ワークフローを活用して、店舗にロッカーを組み込んでいます。QuadientのParcel Pendingユニットは、米国の250の大学で150万人の学生に24時間年中無休でサービスを提供し、人件費を削減し、ピックアップ時間を延長し、配送コストを削減することで、市場の持続可能な成長を支援しています。

5. 企業におけるIT資産自動化イニシアチブ: 企業内でのIT資産管理の自動化も、スマートロッカーシステムの需要を後押ししています。

6. スマートシティにおけるマイクロフルフィルメントロッカーへのインセンティブ: スマートシティ構想におけるマイクロフルフィルメントロッカーへのインセンティブも、市場の成長に寄与しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高額な初期ハードウェアおよび設置費用: 標準的な小包機は1サイトあたり48,000米ドルかかることがあり、低密度地域では投資回収期間が長くなります。この資本負担は新興市場での試験導入を停滞させ、所有権を事業者に移管するサブスクリプションモデルへの需要を誘導し、信頼性の高い利用予測への依存度を高めています。

2. サイバーセキュリティおよびデータプライバシーコンプライアンスリスク: EUのGDPR地域を中心に、サイバーセキュリティとデータプライバシーに関するコンプライアンスリスクが市場の課題となっています。

3. 限られた地方の通信および電力インフラ: アジア太平洋、中東・アフリカ、ラテンアメリカの地方では、通信および電力インフラが限られていることが導入の障壁となっています。

4. 鉄鋼および電子部品の関税上昇による部品コストの増加: 提案されている25%の鉄鋼関税や半導体価格の高騰により、ロッカーの部品表(BOM)コストが上昇しています。ベンダーは利益率の圧迫に直面するか、価格を引き上げる必要があり、顧客の損益分岐点までの期間が長くなり、短期的なハードウェアアップグレードが抑制されています。

セグメント分析

1. 展開タイプ別: 屋外システムがインフラ拡大を牽引

屋外型ロッカーは2030年までに8.12%のCAGRで成長すると予測されており、屋内型ユニットを上回るペースです。一方、屋内型システムは2024年に自動スマートロッカーシステム市場の68.54%を占めました。事業者は、堅牢なIP65定格の筐体や、グリッド接続から独立した太陽光発電またはバッテリー電源を重視しています。Bloq.itのNextロッカーは、GLSが2025年3月からイタリアとスペインでオフグリッドユニットを試験運用するのに利用されています。遠隔給電設計は、郊外の鉄道駅やコミュニティセンター全体で実現可能なドロップポイント密度を広げ、ラストマイルの効率を向上させます。屋内型ロッカーは、空調管理とCCTV監視が不可欠な企業のロビー、集合住宅、ショッピングセンターで引き続き普及しています。

2. エンドユーザー産業別: 物流ハブが導入を加速

物流および輸送ハブは6.71%のCAGRで成長しており、小売およびEコマースは2024年に43.78%の収益シェアを維持しました。小包運送業者は、仕分けからピックアップまでのサイクルを効率化し、ドライバーの滞留時間を短縮するために、ロッカーをデポに統合しています。教育分野でも同様にロッカーが設置されており、Quadientの大学ネットワークは、24時間年中無休のアクセスに対する機関の需要を裏付けています。小売チェーンは、オンラインで購入し店舗で受け取る(BOPIS)ワークフローを活用して、フルフィルメントコストを圧縮し、顧客体験を向上させています。企業キャンパスでは、デバイス貸出ロッカーとITサービス管理プラットフォームを組み合わせることで、監査証跡を自動化し、さらなる価値を引き出しています。

3. コンポーネント別: ソフトウェアプラットフォームがサービス変革を可能に

ソフトウェアおよびプラットフォームサービスは8.24%のCAGRで成長しているのに対し、ハードウェアは2024年に77.42%の収益優位性を占めています。クラウドネイティブなダッシュボード、予測メンテナンスアラート、オープンAPIは、ベンダーの評価を高める持続的な経常収益を生み出しています。SmartboxのISO 27001認証SaaSは99.9%の稼働時間を達成し、企業のセキュリティ要件を満たしています。ハードウェアの進化は続いていますが、競争の最前線は現在、AI、分析、ユーザーエクスペリエンスのレイヤーにあります。TMA Solutionsの顔認識T-Lockerがベトナムのスーパーマーケットで導入されている事例は、ソフトウェア駆動型の差別化が市場シェアを獲得し、市場のサービス指向性を高めていることを示しています。

4. 所有モデル別: サービスモデルが企業の牽引力を獲得

Locker-as-a-service(サブスクリプション)は8.19%のCAGRで拡大しているのに対し、設備投資所有モデルは2024年に64.59%のシェアを維持しています。サブスクリプションバンドルは、メンテナンス、ソフトウェア、リモート監視を月額料金に含めることで、中小企業(SME)の初期費用を削減します。CS Storageのレベニューシェアモデルは、顧客に資本露出ゼロを許容しながら、小包料金の一部を獲得しています。大手小売業者や郵便事業者は、ロッカーを自社の広範な物流ネットワークに組み込み、顧客の利便性向上と配送効率化を図っています。

5. 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年に世界のロッカー市場で最大のシェアを占め、予測期間中もその優位性を維持すると予想されています。この地域の成長は、電子商取引の急速な拡大、都市化の進展、およびラストマイル配送ソリューションへの需要の高まりによって牽引されています。特に中国、インド、日本などの国々では、オンラインショッピングの普及とスマートシティ構想の推進が、ロッカーシステムの導入を加速させています。北米とヨーロッパも、それぞれ堅調な成長を示しており、特にクリック&コレクトサービスの普及と、セキュリティ強化のニーズが市場を後押ししています。中東およびアフリカ地域では、電子商取引の初期段階にあるものの、政府のデジタル化推進政策とインフラ投資により、将来的な成長が期待されています。

6. 主要企業

世界のロッカー市場における主要企業には、以下のような企業が含まれます。

* Amazon

* Parcel Pending by Quadient

* DeBourgh Manufacturing Co.

* Luxer One

* TZ Limited

* KEBA AG

* Smartbox

* Locker & Lock Pte Ltd

* Vlocker

* Package Nexus

* Cleveron

* Kern AG

* Bell and Howell

* Logistics Group International (LGI)

* PUDO Inc.

これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での競争力を強化しています。特に、ソフトウェアとハードウェアの統合、AIを活用した予測分析、ユーザーフレンドリーなインターフェースの開発に注力しており、顧客体験の向上と運用効率の最大化を目指しています。市場の成長に伴い、新規参入企業も増加しており、技術革新とサービスモデルの多様化がさらに進むと予想されます。

本レポートは、世界の自動スマートロッカーシステム市場に関する詳細な分析を提供しています。

市場規模と成長予測:

世界の自動スマートロッカーシステム市場は、2025年の17.8億米ドルから2030年には24.5億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.57%に達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、世界的なEコマース小包量の急増、都市部におけるラストマイル配送の混雑と縁石利用規制の強化、COVID-19パンデミック後の非接触型受け取り需要の加速が挙げられます。さらに、小売業界におけるオムニチャネルのクリック&コレクト導入拡大、企業のIT資産自動化への取り組み、スマートシティ構想におけるマイクロフルフィルメントロッカーへのインセンティブ付与なども重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。これには、ハードウェアおよび設置にかかる初期設備投資(Capex)の高さ、サイバーセキュリティおよびデータプライバシーコンプライアンスのリスク、地方における通信および電力インフラの限定的な整備状況が含まれます。また、鉄鋼および電子部品の関税上昇による部品表(BOM)コストのインフレも課題となっています。

主要セグメントの洞察:

* 展開タイプ別: 屋外ロッカーが8.12%のCAGRで最も急速に拡大すると予測されています。これは、バッテリー駆動型や耐候性設計の進化により、郊外や交通拠点での導入が進んでいるためです。

* エンドユーザー産業別: ロジスティクスおよび輸送ハブでは、ドライバーの滞留時間短縮、小包の引き渡し統合、24時間365日の顧客受け取りを可能にすることで、運用コストの削減とスループットの向上を実現するため、スマートロッカーへの投資を強化しています。

* 所有モデル別: 高額な初期費用を軽減するため、Locker-as-a-Service(サービスとしてのロッカー)やサブスクリプションモデルが資本的な障壁を緩和するのに役立っています。

* 地域別: アジア太平洋地域は、都市化の進展、Eコマースの急増、政府によるスマートシティインセンティブが大規模な導入を後押しし、6.98%のCAGRで最も強力な拡大の可能性を秘めていると予測されています。

競争環境:

競争環境においては、Quadient S.A.、InPost S.A.、KEBA AGなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析を通じて詳細に評価されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品およびサービス、最近の動向が含まれています。

市場機会と将来展望:

本レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のEコマース小包量の急増

- 4.2.2 都市部のラストワンマイルの混雑と縁石利用規制

- 4.2.3 COVID-19後の非接触型受け取り需要の加速

- 4.2.4 小売業におけるオムニチャネルのクリック&コレクト導入

- 4.2.5 企業におけるIT資産自動化の取り組み

- 4.2.6 マイクロフルフィルメントロッカーに対するスマートシティのインセンティブクレジット

- 4.3 市場の阻害要因

- 4.3.1 高額な初期ハードウェアおよび設置費用

- 4.3.2 サイバーセキュリティおよびデータプライバシーコンプライアンスのリスク

- 4.3.3 地方における限られた通信および電力インフラ

- 4.3.4 鉄鋼および電子機器の関税上昇によるBOMコストの増加

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開タイプ別

- 5.1.1 屋内ロッカー

- 5.1.2 屋外ロッカー

- 5.2 エンドユーザー産業別

- 5.2.1 小売およびEコマース

- 5.2.2 住宅 / 集合住宅

- 5.2.3 企業およびオフィスキャンパス

- 5.2.4 物流および交通ハブ

- 5.2.5 教育施設

- 5.2.6 その他のエンドユーザー産業

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェアおよびプラットフォームサービス

- 5.4 所有モデル別

- 5.4.1 設備投資(所有)

- 5.4.2 サービスとしてのロッカー / サブスクリプション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Quadient S.A.

- 6.4.2 InPost S.A.

- 6.4.3 KEBA AG

- 6.4.4 Cleveron AS

- 6.4.5 Luxer Corporation

- 6.4.6 TZ Limited

- 6.4.7 Shenzhen Zhilai Science and Technology Co., Ltd.

- 6.4.8 Florence Corporation

- 6.4.9 American Locker LLC

- 6.4.10 Hollman Inc.

- 6.4.11 Parcel Pending LLC

- 6.4.12 Kern AG

- 6.4.13 Parcel Port Solutions Inc.

- 6.4.14 My Parcel Locker Pty Ltd

- 6.4.15 Hive Box Technology Co., Ltd.

- 6.4.16 Smartbox Ecommerce Solutions Pvt. Ltd.

- 6.4.17 Locker & Lock Pte Ltd.

- 6.4.18 Package Nexus Inc.

- 6.4.19 Smiota Inc.

- 6.4.20 Bell and Howell LLC

- 6.4.21 Vlocker Pty Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動スマートロッカーシステムは、インターネットと接続された高度な機能を持つロッカーであり、物品の預け入れ、受け取り、管理を自動化し、効率化するシステムでございます。従来の物理的な鍵や対面での受け渡しを必要とするロッカーとは異なり、IoT(モノのインターネット)、クラウドコンピューティング、AI(人工知能)などの先進技術を駆使し、遠隔からの操作や監視、多様な認証方法による利用を可能にしています。これにより、利用者の利便性向上はもちろんのこと、管理者側の運用コスト削減やセキュリティ強化にも大きく貢献しております。

このシステムの主な種類としましては、まず用途によって多岐にわたります。例えば、ECサイトで購入した商品の受け取りに特化した宅配便受取用ロッカーは、再配達の削減に貢献し、物流業界の課題解決の一助となっています。オフィスや工場内では、工具、PC、書類などの備品管理や貸し出し・返却を無人で行うためのシステムとして活用され、業務効率化とセキュリティ向上に寄与しています。また、駅や商業施設では、観光客や買い物客の手荷物一時預かり用として、利便性の高いサービスを提供しております。マンションやアパートなどの集合住宅では、住民向けの宅配ボックス機能として導入が進み、不在時でも安心して荷物を受け取れる環境を整備しています。さらに、シェアリングエコノミーの進展に伴い、レンタル品や共有物品の貸し出し・返却拠点としても利用が拡大しており、冷蔵・冷凍機能を備えたロッカーも登場し、食品や医薬品の受け渡しにも対応しています。

認証方式においても多様な選択肢がございます。QRコードやバーコードをスマートフォンで読み取る方式、PINコードやパスワードを入力する方式、交通系ICカードや社員証などのICカードを利用する方式、さらには指紋や顔認証といった生体認証を用いる方式など、利用シーンやセキュリティレベルに応じて最適な方法が選択されます。これらの認証方式は、スマートフォンアプリとの連携により、予約から支払い、開錠までの一連の操作をシームレスに行うことを可能にし、ユーザーエクスペリエンスを向上させております。

具体的な用途としては、物流業界におけるラストワンマイル配送の効率化が挙げられます。自動スマートロッカーシステムは、宅配ドライバーの負担を軽減し、再配達によるCO2排出量の削減にも貢献します。企業においては、従業員が共有する備品や機密文書の管理を厳格化し、紛失や盗難のリスクを低減させることができます。また、商業施設では、オンラインで購入した商品を店舗で受け取る「クリック&コレクト」の拠点として機能し、顧客の利便性を高めるとともに、店舗への来店を促す効果も期待できます。医療機関では、医薬品や医療機器の安全な管理と受け渡しに利用され、ヒューマンエラーの削減や業務の効率化に貢献しています。

関連する技術としましては、まずIoTがシステムの基盤を支えています。各ロッカーの状態(空き状況、開閉履歴、温度など)をリアルタイムで監視し、遠隔からの制御を可能にします。クラウドコンピューティングは、膨大なデータを一元的に管理し、システムの安定稼働とスケーラビリティを確保します。AIは、利用状況の分析に基づいた最適なロッカー配置の提案や、荷物のサイズを自動認識して適切なロッカーを割り当てる機能、さらには異常検知など、システムのインテリジェンスを高める役割を担っています。認証技術は、利用者の本人確認を確実に行うために不可欠であり、通信技術は、ロッカーと管理システム間の安定したデータ送受信を保証します。また、監視カメラやセンサーと連携したセキュリティ技術は、不正利用や盗難を防止し、物品の安全を確保するために重要な要素でございます。

市場背景としましては、EC市場の急速な拡大が最も大きな要因の一つです。オンラインショッピングの普及に伴い、宅配物量が爆発的に増加し、それに伴う再配達問題が深刻化しています。自動スマートロッカーシステムは、この問題に対する有効な解決策として注目されています。また、物流業界やサービス業界における人手不足も、無人での受け渡しや管理を可能にするこのシステムの需要を押し上げています。新型コロナウイルス感染症のパンデミック以降、非対面・非接触でのサービスに対するニーズが高まったことも、普及を加速させる要因となりました。さらに、シェアリングエコノミーの進展や、スマートシティ構想における都市インフラの一部としての位置づけ、環境意識の高まりによる再配達削減への期待、そして企業や個人におけるセキュリティ意識の向上も、市場の成長を後押ししています。

将来展望としましては、自動スマートロッカーシステムは今後もさらなる普及と機能の高度化が進むと予想されます。AIによるパーソナライズされたサービス提供や、利用者の行動パターンを予測したロッカーの最適配置、さらには配送ロボットやドローンとの連携による完全自動化されたラストワンマイル配送システムの構築も視野に入ってきております。スマートホームやスマートオフィス、MaaS(Mobility as a Service)といった他のスマートインフラとの連携も強化され、よりシームレスで統合されたサービスが提供されるようになるでしょう。収集されたビッグデータを活用することで、新たなビジネスモデルの創出や、都市計画、物流最適化への貢献も期待されます。セキュリティとプライバシー保護の技術も一層進化し、より安全で信頼性の高いシステムへと発展していくことでしょう。グローバルな物流ネットワークへの組み込みも進み、国際的な物品の受け渡しにも活用される可能性を秘めており、持続可能な社会の実現に向けた重要なインフラとしての役割を担っていくことが期待されています。