自動トレイ包装機市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動トレイパッキング機械市場レポートは、自動化レベル(全自動、半自動、手動)、エンドユース産業(食品、飲料、医薬品、化粧品・パーソナルケア、その他のエンドユース産業)、トレイ素材(プラスチック、繊維/板紙、その他)、シーリング技術(ヒートシール、その他)、および地域(北米、その他)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動トレイ包装機械市場の概要

本レポートは、自動トレイ包装機械市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。労働力不足、バイオベーストレイの採用増加、世界的な食品安全規制の強化といった要因が、自動化ラインへの設備投資を加速させています。特に、紙、モノプラスチック、再生可能ポリマートレイに対応し、生産量を落とすことなくシールできる機器サプライヤーが、食品および医薬品分野の顧客から受注を増やしています。小売業者がより長い賞味期限を求める中、ガス置換包装(MAP)や真空スキン包装(VSP)のフォーマットが急速に普及しており、AIを活用した状態監視は予期せぬダウンタイムを削減し、インダストリー4.0の取り組みと連携しています。

市場規模と成長予測

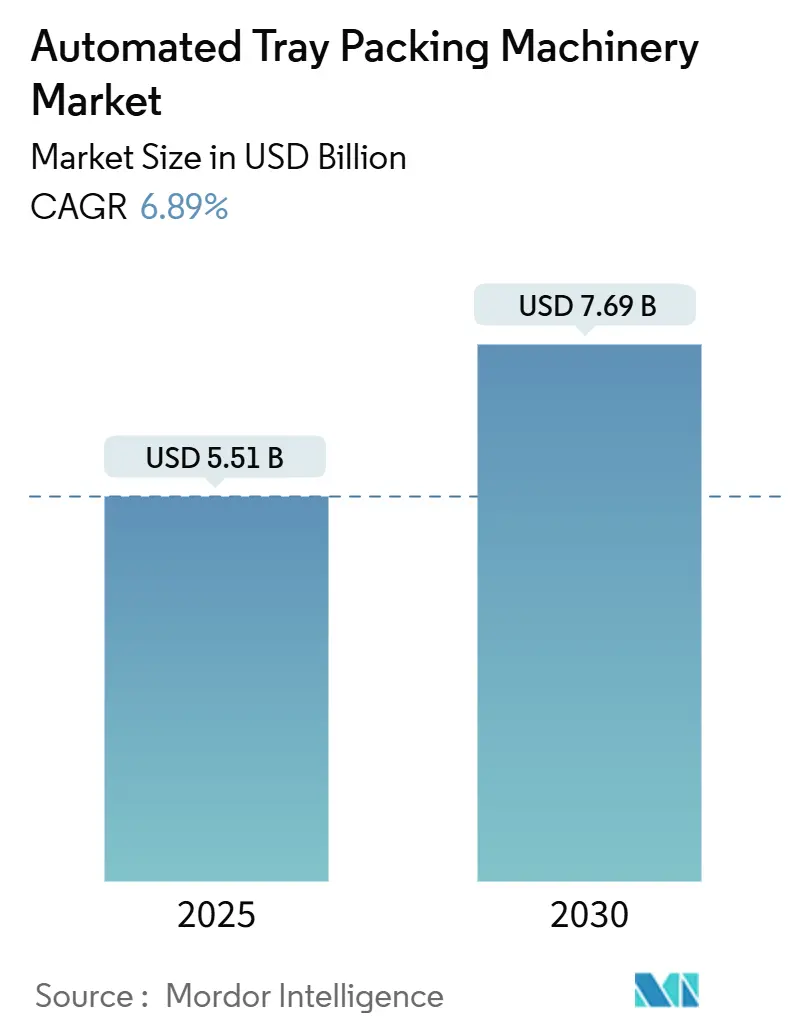

自動トレイ包装機械市場は、2025年に55.1億米ドルに達し、2030年には76.9億米ドルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は6.89%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 55.1億米ドル

* 2030年の市場規模: 76.9億米ドル

* 成長率 (2025年~2030年): 6.89% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

主要なレポートのポイント

* 自動化レベル別: 2024年には、全自動機器が自動トレイ包装機械市場シェアの48.01%を占めました。

* 最終用途産業別: 医薬品セグメントは、2025年から2030年にかけて8.28%のCAGRで成長すると予測されています。

* トレイ素材別: 2025年には、バイオベース基材が自動トレイ包装機械市場規模の8.98%を占めました。

* シーリング技術別: ガス置換包装(MAP)および真空スキン包装(VSP)システムは、2025年から2030年にかけて8.10%のCAGRで成長すると予測されています。

* 地域別: 2024年には、ヨーロッパが自動トレイ包装機械市場シェアの30.41%を占めました。

市場のトレンドと洞察(推進要因)

1. 労働力不足による自動化需要:

* ヨーロッパと北米のメーカーは、2024年の新規包装予算の最大73%を自動化に充てたと報告しています。これは、オペレーターの欠員が平均6ヶ月間埋まらない状況が続いているためです。

* 中規模の食品企業は、6人の作業員ではなく2人で操作でき、毎分25サイクルを達成できる半自動トレイシーラーを選択しています。

* 大規模工場では、AIビジョンと統合された全自動ロボットローダーへの移行が進み、手作業による接触点がさらに18%削減されています。

* ベビーブーマー世代の退職が加速するにつれて、労働力不足に起因する自動化予算は2030年以降も継続し、市場に持続的な追い風をもたらすと予想されます。

2. 持続可能性を重視した紙およびモノプラスチックへの素材転換:

* カルフールやウォルマートなどの小売業者は、単一ポリマーPETまたは90%以上のリサイクル率を達成する繊維ブレンドで作られたトレイを評価するサプライヤースコアカードを発行しています。

* シーリング技術の革新により、既存のシーリングステーションで動作可能な堆肥化可能なトレイが開発されています。

* これにより、機械メーカーは、より低い融点と厚いフランジ公差に対応するために、ヒーター、アンビル、ツーリングを再設計する必要に迫られています。

* 超音波シールヘッドはエネルギー消費を削減し、焦げ付きを防ぐことで、持続可能性スコアの向上と生産量の維持という二重の課題に対応しています。

3. 厳格化する世界的な食品安全規制:

* EU機械規則2023/1230は、2027年1月からサイバーセキュリティおよびAI安全ファームウェア監査を義務付けています。中国のSAMRも冷凍食品工場での衛生設計検査を強化しています。

* これらの規制は、次世代トレイパッカーに統合されているラインレベルのデータ取得、ステンレス鋼製の衛生的溶接、CIP対応コンベアの価値を高めています。

* 米国のFSMA規則は、2年間の保存期間を持つコールドチェーンデータログを義務付けており、これは手動よりも自動化がはるかに容易なタスクです。

* これらの規制は、シール完全性の検証、製品トレーサビリティの確保、汚染防止が可能な機器への需要を増幅させています。

4. 調理済み食品および食料品eコマースの台頭:

* アジア太平洋地域のミールキット事業者やダークストア型食料品店は、2024年に21%の注文増加を記録し、翌日配送ネットワークに耐えうるシングルサーブMAPトレイへの圧力を高めています。

* 自動化ラインは、労働者の疲労によるシール不良なしに、1シフトあたり9万食を配送するために必要な一貫性と速度を提供します。

* 真空スキン包装されたローストプロテインは、オンラインチャネルで15%の価格プレミアムを享受しており、小売業者に賞味期限延長包装フォーマットへの高い設備投資を正当化する十分なマージンを提供しています。

* 中国のティア1都市で当日配送時間が4時間未満に短縮される中、高サイクル機器で生産される漏れ防止、プレゼンテーショングレードのトレイへの需要が、従来の代替品をはるかに超えて自動トレイ包装機械市場を推進しています。

5. AIを活用した予知保全によるOEE向上:

* AIを活用した予知保全は、機器の総合設備効率(OEE)を向上させ、予期せぬダウンタイムを削減します。

* 北米とヨーロッパで早期採用が進み、アジア太平洋地域でも普及が進んでいます。

6. 貿易圏による地域化された包装機械生産へのインセンティブ:

* EU、USMCA、ASEAN市場に焦点を当てた地域的な生産インセンティブが、市場の成長に寄与しています。

市場の抑制要因

1. 全自動ラインの高額な初期設備投資(CAPEX):

* ターンキーロボットトレイシーリングセルには50万ドルから200万ドルの投資が必要であり、利益率の低いベーカリーや地域の食肉加工業者にとっては大きな障壁となります。

* リースプログラムやサービスとしてのモデルが登場していますが、機器の所有が依然として主流であり、多くの中小企業は6%を超える金利にさらされています。

* このため、多くの加工業者は、まず半自動モジュールでアップグレードし、投資回収が実証されてから全自動ロボットに移行しています。

2. 関税に起因する鉄鋼およびアルミニウムのコスト変動:

* 2024年以降、米国への輸入ステンレス鋼グレードに25%、EUへの輸入に20%の関税が課され、中級トレイシーラーの部品表に平均32,000ドルの追加コストが発生しています。

* 一部の購入者は価格が安定するまで発注を2四半期遅らせ、市場の短期的な収益を減少させました。

* MULTIVACのようなメーカーは、カンザス州とヴォルフェルツシュヴェンデン工場でフレーム製造を現地化することで対応し、アジアの競合他社は追加料金を回避するためにインドネシアから代替供給を確保しました。

3. 熟練したメンテナンス技術者の不足:

* 北米とヨーロッパでは、熟練したメンテナンス技術者の不足が市場の成長を抑制する要因となっています。

4. フレキシブルパック代替品との競合:

* フレキシブルパックの代替品との競合も、市場の成長を長期的に抑制する可能性があります。

セグメント分析

1. 自動化レベル別: 中規模加工業者は柔軟性と生産量のバランスを重視

* 2024年には、全自動ラインが自動トレイ包装機械市場シェアの48.01%を占め、1日3シフトで稼働する大量の冷凍食品およびペットフード工場によって牽引されました。

* しかし、半自動システムは7.49%というより速いCAGRを記録しており、中規模の乳製品工場や調理済み食品スタートアップが、ダウンタイムを45分から10分に短縮する工具不要の段取り替えを重視していることを示しています。

* 半自動機器に起因する市場規模は、2030年までに26億米ドルを超えると予測されており、オペレーターが大規模なラインに投資するのではなく、協働ロボットやAIビジョンを段階的なアップグレードとして導入していることが背景にあります。

* サーボ駆動のインフィードベルトやクラウド接続されたHMIがエントリーモデルでも標準となるにつれて、自動化レベル間の区別は曖昧になりつつあります。

2. 最終用途産業別: 医薬品のコンプライアンスがプレミアム機能を推進

* 医薬品セクターは2030年までに8.28%のCAGRで成長し、食品加工業者を上回ると予測されていますが、食品加工業者は依然として収益の42.60%を占めています。

* 米国とEUで施行されているシリアル化義務は、データマトリックス印刷とインラインビジョン検査を要求しており、医薬品受託包装業者は±0.2mmの位置精度を持つ高精度サーボシーラーを選択するよう促しています。

* 医薬品用途の市場規模は、ワクチンバイアルキット化や細胞治療コールドチェーンフォーマットによって、2030年までに13億米ドルを超えると予想されています。

* 化粧品ブランドが敏感肌処方のために医薬品グレードのクリーンルーム仕上げを要求したり、植物ベースの食肉スタートアップが注射剤用に開発された無菌技術を適用したりするなど、業界間の相互採用が進んでいます。

3. トレイ素材別: 再生可能ポリマーと繊維ブレンドが加速

* プラスチック基材は依然として自動トレイ包装機械市場シェアの63.12%を占めていますが、カーボンフットプリントスコアカードが小売業者のリスト契約の一部となるにつれて、バイオベースのバリアントは8.98%のCAGRで拡大しています。

* BASF ecovioトレイでのライン試験では、PETよりも22%長いシールジョー滞留時間が必要となり、エンジニアはボトルネックを回避するために予測熱バランスを追加する必要がありました。

* 繊維およびモノペーパーボードソリューションは、英国の大手小売業者が冷蔵賞味期限を9日間に延長する電子レンジ対応バリアラッカーを承認した後、受け入れられました。

* 繊維トレイ専用の市場規模は、2030年までに8億5000万米ドルを超えると予想されています。アルミニウムは、酸素感受性と積載強度がコストプレミアムを上回るプレミアムペットフードや航空機ケータリングパックの素材として依然として選ばれており、多素材対応機械プラットフォームの必要性を裏付けています。

4. シーリング技術別: MAPと真空スキンが賞味期限の優位性を確保

* ヒートシールは、そのシンプルさと一貫したサイクルタイムにより、自動トレイ包装機械市場シェアの53.01%を維持しています。

* しかし、ガス置換包装(MAP)および真空スキン包装(VSP)フォーマットは、特にシーフードや赤肉において8.10%のCAGRで拡大しています。

* 真空スキン技術を採用する加工業者は、3日間の賞味期限延長と1.4%の収縮削減を報告しており、これらの利点は12%高いフィルムコストを相殺します。

* MAPプラットフォームに合わせた市場規模は、鶏肉用途における高CO₂排出量によって、2030年までに21億米ドルを超えると予測されています。

* ISO 22002-1:2025は、より厳格なシール検証規則を導入しており、リアルタイムのシール完全性データを提供し、自動不良品選別を可能にする超音波および誘導方式を支持しています。

地域分析

1. ヨーロッパ:

* 2024年には30.41%の収益シェアを維持し、ドイツ、イタリア、オランダの機械メーカーがインダストリー4.0設計のリーダーシップを活用しました。

* イタリアは包装機械の売上高で92億ユーロ(101億米ドル)を計上し、国内顧客だけで8%の支出増加を記録しました。

* EU全体の持続可能性指令は、モノマテリアルトレイ互換性への需要を加速させ、ヨーロッパのOEMに特注ツーリングと低エネルギーシールシステムにおける技術的優位性をもたらしました。

* 機械規則2023/1230は2027年に施行され、レガシーサーボドライブの交換サイクルを引き起こし、市場の勢いに貢献すると考えられます。

2. アジア太平洋地域:

* 7.76%のCAGRで最も急速に成長しており、2025年には3500億米ドルを超えたeコマース食品販売によって牽引されています。

* MULTIVACのインド、ギロートにある900万ユーロ(990万米ドル)の工場は、現地化されたフレームの3週間リードタイムを提供し、加工業者が25%の輸入関税を回避するのに役立っています。

* 中国のSAMR衛生監査は、データログされたシール強度結果を要求しており、冷蔵調理済み食品工場が手動ヒートガンではなく自動トレイ包装機械ソリューションを採用するよう促しています。

* 東南アジアにおける電子機器および繊維サプライチェーンのシフトも、工場食堂向けのコールドチェーンインフラを拡大し、エントリーレベルのトレイシーラーへの新たな需要を生み出しています。

3. 北米:

* 2011年から2014年に設置された老朽化したフリートの交換サイクルにより、安定した市場を維持しています。

* USMCA規則は、メキシコへのタンパク質加工のニアショアリングを促し、毎分120トレイに対応する8レーンMAPシーラーの受注を増加させています。

* しかし、輸入関税はステンレス鋼シャーシのコストを上昇させ、一部の購入者はカナダの製造業者との二重調達を交渉するようになりました。

* それにもかかわらず、FSMAコンプライアンスは強力な追い風であり、オンデマンドで監査対応を求める加工業者にとって自動トレイ包装機械市場が不可欠であることを保証しています。

競争環境

自動トレイ包装機械市場は中程度の集中度を示しています。上位5社が世界の収益の約58%を支配しており、MULTIVAC、Ishida、Prosealがプレミアムティアを占めています。彼らの強みは、統合されたMAPガス分析、ターンキーロボット、およびグローバルなサービス拠点にあります。ヨーロッパのリーダー企業はM&Aを通じて地域での浸透を深めており、MULTIVACはItalianpackの80%の株式を取得し、独自の高真空フィールドバスプロトコルを保護しつつ、価格競争力のあるセグメントを確保しました。

中国や韓国からのアジアの挑戦者は、EUの競合他社よりも18%低い価格でコスト競争力のあるステンレスフレームを提供していますが、検証ツールセットはより狭いです。Balluffのようなセンサー専門家との戦略的パートナーシップは、IIoT機能を追加して機能ギャップを埋め、競争を激化させています。米国では、DuravantによるPattynの統合が、バッグインボックスの専門知識をポートフォリオにもたらし、タンパク質包装業者へのクロスセル機会を拡大しています。

顧客は、機械的な速度だけでなく、予知保全ダッシュボードやクラウドライセンス条件に基づいてサプライヤーを評価する傾向が強まっています。組み込みのOPC-UAおよびMQTT接続、サイバーセキュリティコンプライアンス文書を提供する企業は、医薬品およびペットフードの入札で高い勝率を達成しています。データ標準の採用が遅れているベンダーは、低マージンのアフターマーケットツーリングに追いやられるリスクがあります。その結果、自動トレイ包装機械業界は、ソフトウェアが豊富な価値提案へと転換し続けています。

主要企業

* MULTIVAC SE and Co. KG

* Ishida Co., Ltd.

* Proseal UK Limited (JBT)

* G. Mondini SpA

* SEALPAC GmbH

最近の業界動向

* 2025年2月: DuravantはPattyn Group BVの買収に合意し、6つのヨーロッパ製造拠点と550人の従業員をPackaging Solutions Groupに追加しました。

* 2025年1月: SMIPACKは、多深度トレイ用のモジュラーエンドオブアームツーリングを備えたBP TRAY + FILMサーボ駆動モデルを発表しました。

* 2024年12月: ULMA PackagingはPackDesign ABを買収し、北欧市場でのリーチと持続可能な設計能力を強化しました。

* 2024年10月: Mpac GroupはCSi Palletisingを5780万米ドルで買収し、二次包装ラインナップを拡充しました。

本レポートは、世界の自動トレイ包装機械市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法から、市場規模、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、自動トレイ包装機械市場は2025年に55.1億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)6.89%で着実に成長すると予測されています。

市場の主要な推進要因としては、労働力不足による自動化需要の増加、持続可能性を重視した紙やモノプラスチックへの素材転換、世界的な食品安全規制の強化(FSMA、EU、中国SAMRなど)、調理済み食品や食料品Eコマースの台頭、AIを活用した予知保全によるOEE(設備総合効率)向上、そして地域ごとの包装機械生産を促進する貿易圏のインセンティブが挙げられます。

一方、市場の抑制要因としては、全自動ラインの高額な初期設備投資(CAPEX)、関税に起因する鉄鋼・アルミニウムのコスト変動、熟練したメンテナンス技術者の不足、およびフレキシブルパック(FFS/パウチ)といった代替品との競争が存在します。

セグメント別では、医薬品包装ラインがシリアル化や無菌要件により8.28%のCAGRで最も速い成長を示しています。また、中規模加工業者では、柔軟な切り替えと低いCAPEX、労働力削減の利点から半自動トレイパッカーが注目を集めています。地域別では、Eコマースと製造業の拡大に牽引され、アジア太平洋地域が2030年までに7.76%のCAGRで需要をリードすると見込まれています。持続可能性のトレンドは、紙、モノプラスチック、バイオベースのトレイに対応できる機械への需要を高め、速度を損なうことなく多様な基材を処理するための新しいツーリング設計を促進しています。

市場規模と成長予測は、以下の複数のセグメントにわたって詳細に分析されています。

* 自動化レベル別:全自動、半自動、手動の各タイプが評価されています。

* 最終用途産業別:食品、飲料、医薬品、化粧品・パーソナルケア、その他の産業が対象です。

* トレイ素材別:プラスチック(PET、CPET、PP、PS)、繊維/紙、アルミニウム、そして新興のバイオベース素材が分析されています。

* シーリング技術別:ヒートシール、MAP/真空スキン、超音波、誘導/その他のニッチなシーリング技術が調査されています。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)といった主要地域および国々が詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、MULTIVAC SE and Co. KG、Ishida Co., Ltd.、Proseal UK Limited (JBT)、G. Mondini SpA、SEALPAC GmbH、Ilpra SpA、ULMA Packaging S. Coop.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来の展望に関する章では、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性とイノベーションの方向性が提示されています。

本レポートは、自動トレイ包装機械市場の現状と将来を包括的に理解するための貴重な情報源であり、戦略的な意思決定を支援する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 労働力不足による自動化需要

- 4.2.2 持続可能性を重視した紙およびモノプラスチックへの材料転換

- 4.2.3 より厳格な世界の食品安全規制(FSMA、EU、中国SAMR)

- 4.2.4 調理済み食品と食料品eコマースの台頭

- 4.2.5 AIを活用した予知保全によるOEE向上

- 4.2.6 貿易圏による包装機械の現地生産奨励

- 4.3 市場の阻害要因

- 4.3.1 全自動ラインに対する高額な初期設備投資

- 4.3.2 関税による鉄鋼およびアルミニウムのコスト変動

- 4.3.3 熟練したメンテナンス技術者の不足

- 4.3.4 軟包装代替品(FFS/パウチ)との競合

- 4.4 産業エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 自動化レベル別

- 5.1.1 全自動

- 5.1.2 半自動

- 5.1.3 手動

- 5.2 最終用途産業別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 医薬品

- 5.2.4 化粧品およびパーソナルケア

- 5.2.5 その他の最終用途産業

- 5.3 トレイ素材別

- 5.3.1 プラスチック (PET、CPET、PP、PS)

- 5.3.2 繊維/板紙

- 5.3.3 アルミニウム

- 5.3.4 新興バイオベース素材

- 5.4 シーリング技術別

- 5.4.1 ヒートシール

- 5.4.2 MAP/真空スキン

- 5.4.3 超音波

- 5.4.4 誘導/その他のニッチなシーリング技術

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

- 5.5.5.1 中東

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 MULTIVAC SE and Co. KG

- 6.4.2 Ishida Co., Ltd.

- 6.4.3 Proseal UK Limited (JBT)

- 6.4.4 G. Mondini SpA

- 6.4.5 SEALPAC GmbH

- 6.4.6 Ilpra SpA

- 6.4.7 ULMA Packaging S. Coop.

- 6.4.8 Veripack SRL

- 6.4.9 Italian Pack Srl

- 6.4.10 Webomatic Maschinenfabrik GmbH

- 6.4.11 Ossid LLC

- 6.4.12 Tramper Technology B.V.

- 6.4.13 Cima-Pak Corporation

- 6.4.14 BELCA Packaging S.A.

- 6.4.15 Platinum Package Group Inc.

- 6.4.16 ReePack Srl

- 6.4.17 Orved S.p.A.

- 6.4.18 Mecapack SAS

- 6.4.19 Winpak Ltd.

- 6.4.20 Shanghai Utien Pack Co., Ltd.

- 6.4.21 VC999 Verpackungssysteme AG

- 6.4.22 Crown Machinery Company Limited

- 6.4.23 Marlen International Inc.

- 6.4.24 Paxiom Group Inc.

- 6.4.25 CFT Group S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ *** [参考情報]

[参考情報]

自動トレイ包装機は、製品をトレイに自動的に供給し、そのトレイごとフィルムなどで包装する一連の工程を自動で行う機械装置を指します。この機械は、食品、医薬品、日用品、工業製品など、多岐にわたる分野で活用されており、生産効率の向上、人件費の削減、製品の衛生管理、品質保持、そして物流の効率化に大きく貢献しています。手作業に比べて高速かつ均一な包装が可能であり、特に大量生産を行う工場において不可欠な存在となっています。製品の特性や包装形態に応じて様々なタイプが存在し、現代の製造業における自動化・省力化の推進において中心的な役割を担っています。

自動トレイ包装機には、その包装方式や機能によっていくつかの種類があります。代表的なものとしては、まず「シュリンク包装機」が挙げられます。これは熱収縮性フィルムを使用し、加熱することでフィルムが製品の形状にぴったりと密着する包装を行うタイプです。製品の保護性が高く、見た目も美しく仕上がります。次に「ストレッチ包装機」は、伸縮性のあるフィルムを製品に巻き付けて固定する方式で、主にパレット積載物の固定に用いられますが、トレイ包装にも応用されることがあります。また、「フロー包装機(横ピロー包装機)」は、フィルムを筒状にして製品を包み込み、両端と中央をシールする高速包装に適したタイプで、食品分野で広く利用されています。鮮度保持が重要な食品向けには、トレイ内の空気を抜き、不活性ガスを充填する「ガス置換包装機」や「真空包装機」があり、製品の酸化や腐敗を遅らせる効果があります。さらに、製品の形状に合わせてフィルムを密着させることで、高級感や鮮度をアピールできる「スキンパック包装機」も注目されています。これらの機械は、トレイの自動供給機能や、製品の自動整列・投入機能を備えていることが一般的です。

自動トレイ包装機の用途は非常に広範です。食品産業においては、生鮮食品(肉、魚、野菜、果物)のトレイパック、惣菜、弁当、パン、菓子、冷凍食品などの加工食品の包装に不可欠です。これにより、製品の鮮度を保ち、衛生的に消費者の手元に届けることが可能となります。医薬品・医療機器産業では、滅菌された製品のトレイ包装や、ブリスターパックの二次包装などに使用され、厳格な衛生管理と品質保持が求められる環境下でその真価を発揮します。日用品・雑貨産業では、洗剤、化粧品、文房具、玩具などの集合包装や個包装に利用され、製品の保護と陳列時の見栄え向上に貢献します。また、工業製品の分野でも、部品や電子機器などの保護包装として活用され、輸送中の破損防止や防塵対策に役立っています。このように、製品の種類や業界のニーズに応じて、最適な包装機が選定され、導入されています。

関連技術としては、自動トレイ包装機の効率と性能を最大化するために、様々な先端技術が組み合わされています。製品を正確かつ高速にトレイへ供給・整列させるための「自動供給・整列システム」には、ロボットアームやコンベア、振動フィーダーなどが活用されています。製品の有無、位置、品質などを瞬時に判断するための「画像処理・センサー技術」は、不良品の排除や包装精度の向上に貢献します。機械全体の動作を制御する「制御システム」には、PLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)が用いられ、安定した稼働と操作性の向上を実現しています。また、省エネルギー化を図るためのヒーター制御技術や高効率モーター、環境負荷の低いフィルム素材(バイオマスプラスチック、リサイクル可能フィルム、高バリア性フィルムなど)の開発も進んでいます。近年では、IoT(モノのインターネット)やAI(人工知能)技術の導入により、稼働状況のリアルタイム監視、予知保全、生産ライン全体の最適化などが図られ、スマートファクトリー化への動きが加速しています。

市場背景としては、自動トレイ包装機市場は、いくつかの要因によって成長を続けています。まず、多くの国で人手不足が深刻化し、人件費が高騰していることから、生産現場における自動化・省力化のニーズが非常に高まっています。これにより、生産性の向上とコスト削減を実現できる自動包装機への投資が活発化しています。また、食品ロス削減への意識の高まりや、消費者の利便性志向(個食、簡便調理)の増加も、鮮度保持や個包装に適した自動トレイ包装機の需要を押し上げています。EC市場の拡大に伴う物流・包装ニーズの多様化も、市場成長の大きな要因です。一方で、課題も存在します。初期投資の高さは中小企業にとって導入の障壁となることがあります。また、多品種少量生産への柔軟な対応や、環境負荷低減(プラスチック使用量削減、リサイクル)への対応も喫緊の課題となっています。サプライチェーンの混乱による部品供給の不安定さも、製造メーカーにとってのリスク要因となっています。

将来展望として、自動トレイ包装機はさらなる進化を遂げると予測されます。最も顕著なトレンドは、AIやロボット技術との連携による「さらなる自動化・省人化」です。製品のピッキングから包装、パレタイジングまでの一連の工程が完全に自動化され、人間の介入を最小限に抑えるシステムが普及するでしょう。IoTを活用した「スマートファクトリー化」も加速し、生産ライン全体のデータ収集・分析を通じて、稼働状況の最適化、予知保全、品質管理の高度化が図られます。環境対応は引き続き重要なテーマであり、プラスチック使用量の削減(薄肉化、代替素材への転換、リサイクルしやすい設計)や、脱プラスチック包装(紙トレイ、生分解性素材の活用)への移行が加速するでしょう。また、多品種少量生産への柔軟な対応を可能にするため、モジュール化された設計や、段取り替え時間の短縮技術が進化します。衛生・安全性の面では、HACCP(危害分析重要管理点)などの国際基準への対応が強化され、非接触包装技術の導入も進むと見られます。グローバル市場においては、新興国市場での需要拡大が見込まれ、各メーカーは競争力を高めるための技術革新とサービス提供に注力していくことになります。 - 5.5.1 北米