自動認識システム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

自動識別システムレポートは、用途(フリート管理、船舶追跡・監視など)、プラットフォーム(船舶搭載型AISトランスポンダー、陸上基地局)、コンポーネント/クラス(Class Aトランスポンダー、Class Bトランスポンダー、AIS基地局、AIS受信機/ゲートウェイ)、ソリューション(地上AISなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動識別システム(AIS)市場の概要

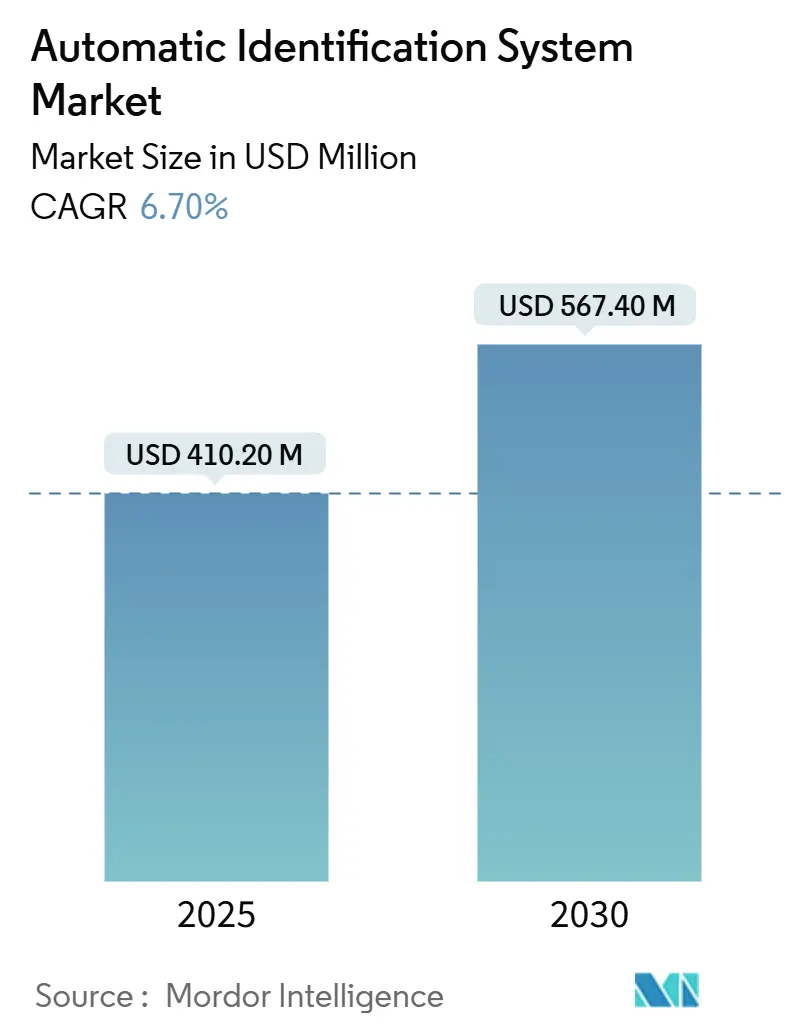

自動識別システム(AIS)市場は、2025年には4億1,020万米ドル、2030年には5億6,740万米ドルに達すると予測されており、この期間において年平均成長率(CAGR)6.7%で成長する見込みです。

市場の成長要因と動向

この市場の拡大は、主に以下の要因によって推進されています。

* 規制要件の強化: AIS機器の搭載義務が拡大しています。

* 衛星カバレッジの改善: 過去のカバー範囲のギャップが解消されつつあります。

* 分析ニーズの増加: 船舶所有者が不安定な貿易ルートを航行するために、より豊富な分析データを求めています。

* 港湾の自動化: アジア太平洋地域の港湾で自動化が急速に進んでいます。

* 環境報告への活用: AISデータが環境報告に利用されるようになっています。

* 保険業界での利用: 保険会社がAISデータを動的な保険料モデルに組み込んでいます。

競争環境は激化しており、機器メーカー、衛星コンステレーション、ソフトウェアベンダーがハードウェア、接続性、分析機能を統合した製品を提供することで収束しつつあります。一方で、スペクトル政策の不確実性やスプーフィング(なりすまし)事件が成長の見通しを抑制する可能性もありますが、デジタル化予算と気候変動対策の義務化に後押しされ、市場は堅調な上昇傾向にあります。

主要な市場動向

* IMO 2024年義務化による漁船カバレッジの拡大: 国際海事機関(IMO)は、24mを超える漁船にAIS搭載を義務付けました。これにより、これまでSOLAS条約の対象外だった船舶がAIS市場に組み込まれ、特にアジア太平洋地域とヨーロッパでClass Bトランスポンダーや分析サービスの需要が高まっています。

* 海上貿易量の増加とインフラのデジタル化: パンデミック前の水準に回復した海上貨物輸送量と、パナマ運河の混雑や紅海の脅威といった運用上の課題が、AISを活用した状況認識の必要性を高めています。港湾当局は、高密度AISフィードを取り込み、到着予測をトラック輸送ポータルに公開する船舶交通管理システムを導入しており、これによりAIS市場の機会が拡大しています。

* 港湾最適化分析による運用効率の向上: 高度な機械学習モデルにより、船舶の到着時刻予測精度が99%に達し、バースのアイドル時間が短縮されています。これにより、価値がソフトウェアサブスクリプションへと移行し、港湾当局はクラウドホスティングとバンドルされた複数年契約を結んでいます。AIS市場は、これらの分析層から追加収益を得ており、基本的なトランスポンダーデータプランよりも3~4倍高い船舶あたりの平均収益(ARPU)を達成しています。

* 北極海航路におけるAISカバレッジの拡大需要: 海氷の融解によりアジアからヨーロッパへの航路が短縮され、北極海を横断する航海が増加しています。地上局では安定した運用が難しいため、ストア&フォワード型衛星AISや新しい極軌道マイクロサットが利用されています。これにより、衛星が北極圏のAIS市場を支配し、耐寒性のある受信機や自律航行船向けの衛星帯域幅の需要が高まっています。

市場の抑制要因

* データ混雑とスプーフィング事件: 悪意のある行為者による制裁回避タンカーや違法漁船の偽装が増加しており、AISにはネイティブな暗号化機能がないため、IDの入れ替えや架空の船舶の挿入に対して脆弱です。シンガポール海峡やホルムズ海峡のような交通量の多い海域では、スペクトル混雑の中で検出が困難です。VDES(VHF Data Exchange System)へのアップグレードが迅速に進まない限り、信頼性の欠如が市場を抑制する可能性があります。

* VHFスペクトル再割り当てのリスク: 通信規制当局が沿岸5G固定無線サービスのためにスペクトルを割り当てることで、AISが依存するVHF帯域が脅かされています。VDESは従来のAISの32倍のスループットを約束しますが、フリート全体のハードウェア更新と多国籍なスペクトル調整が必要です。この規制の不確実性が、特にOECD諸国の沿岸経済において設備投資を遅らせる可能性があります。

セグメント分析

* アプリケーション別:

* 船舶追跡・監視(Vessel Tracking and Monitoring): 2024年には1億5,800万米ドル、市場の38.4%を占め、最大のセグメントです。AISフィードと機関室テレメトリーを統合し、炭素強度をベンチマークし、混雑を避けて航路を変更することで、燃料費と排出量を削減します。ライナー海運アライアンスがリアルタイムの位置データを必要とするエンドツーエンドのコントロールタワーを展開しているため、このセグメントは引き続き優位を保つでしょう。

* 海上保安・捜索救助(Maritime Security and SAR): 2030年までに年平均成長率7.8%で最も速い成長が予測されています。IMOの温室効果ガス戦略(2026年からの炭素強度指標(CII)報告義務化)に後押しされています。AISは、これらの計算に必要なタイムスタンプ付きの速度と距離の入力データを提供します。

* プラットフォーム別:

* 船舶搭載型AISトランスポンダー(Vessel-Based AIS Transponders): 2024年には市場収益の72.4%を占め、SOLAS規制により300GT以上のすべての貨物船に搭載が義務付けられているため、優位を保っています。約5年ごとの交換サイクルがあり、VDES対応モデルには暗号化チップが組み込まれ、15~20%の価格プレミアムがついています。

* 陸上基地局(On-Shore-Based Stations): 7.6%の堅調なCAGRで成長しており、極地貿易の拡大、洋上風力発電所の建設、防衛監視契約によって推進されています。衛星が沿岸タワーの届かない「ブラックホール」を埋めることで、ハイブリッド運用が市場を強化しています。

* コンポーネント/クラス別:

* Class Aトランスポンダー: 2024年には市場の42.5%を占めています。国際航海にはIMO性能基準で定められた高出力、頻繁なメッセージ送信、航行センサー統合が必要なため、Class Aユニットが支配的です。

* Class B機器: Class Aより60%安価で、2024年の漁船隊義務化により、新たに規制対象となった漁船や作業船に採用されています。需要は急増していますが、利益率は圧迫されています。

* 沿岸局およびAISゲートウェイ: 陸上インフラとして交通管理センターにデータを提供し、初期のハードウェア販売よりも保守契約やソフトウェアアップグレードを通じて収益を得ています。

* ソリューション別:

* 地上AIS(Terrestrial AIS): 2024年には市場の58.7%を占め、衝突回避義務を支える低遅延の162MHzチャネルが収益の大部分を占めています。港湾当局は、フェーズドアレイアンテナやエッジコンピューティングノードでタワーをアップグレードしています。

* 衛星AIS(Satellite AIS (Sat-AIS)): Spire GlobalがSignal Oceanから1,000万ドルの投資を受け、海上情報ダッシュボードを共同開発するなど、勢いを増しています。深海採掘コンソーシアムや洋上エネルギー大手は、海岸から数千海里離れた排他的経済水域を監視するために衛星カバレッジバンドルを購入しています。

地域分析

* アジア太平洋: 2024年には42.1%の収益を占め、最大の市場です。世界の最も忙しいコンテナ港の9つを擁し、「一帯一路」投資がデジタル港湾のアップグレードに注がれています。商業貨物、海軍の安全保障、政府による排出量追跡が市場の主要な推進力です。

* ヨーロッパ: 27%のシェアを占め、厳格な安全基準と脱炭素化政策に牽引されています。Class Mビーコン規則により、レジャー船の所有者もAIS市場に参入しています。ノルウェーの氷サービスは、AISとレーダー、光学衛星を融合させ、極地航海を保護する専門能力を示しています。

* 北米: 23.8%のシェアを維持しており、米国沿岸警備隊の厳格なAIS搭載規則と、海上領域認識のための大規模な防衛調達に支えられています。SaildroneとPalantirのような技術提携は、AISフィンガープリントに依存する機密データレイクにデータを供給しています。

* 南米: 7.7%のCAGRで最も急速に成長している地域です。ブラジルの洋上リグやアルゼンチンの穀物ターミナルが輸出回廊をデジタル化していることが要因です。中東およびアフリカのイニシアチブも、タワー設置と分析ライセンスの増加に貢献しています。

競争環境

AIS市場は中程度の断片化が見られます。Saab、Furuno、Kongsbergといった既存の海洋電子機器大手は、SOLAS認定トランスポンダーを確立された販売網を通じて提供しています。Spire Global、exactEarth(現在はSpireの一部)、ORBCOMMといった衛星専門企業は、再訪頻度と遅延で競争しています。WindwardやNukkAIのような分析に特化した企業は、生のAISフィードの上に予測的な洞察を重ねて収益化しています。ハードウェアベンダーがデータプランをバンドルし、ソフトウェア企業がOEM無線機をホワイトラベル化するなど、市場の境界線は曖昧になっています。

M&Aの動きも活発で、KplerによるSpireの船舶追跡部門の買収提案(2024年後半)は、商品追跡と価格予測分析を組み合わせるため、独占禁止法の審査を受けました。SaildroneとPalantir、Bureau VeritasとNukkAIのような戦略的パートナーシップも増加しています。機器サプライヤーは、VDES対応無線機に無線ファームウェアアップグレードパスを搭載することで、コモディティ化に対抗しています。

差別化は、サイバーセキュリティに強いアーキテクチャ、機械学習による異常検出、シームレスな衛星ハンドオフへと移行しています。このため、ハードウェアの知的財産とスケーラブルなクラウド分析の両方を掌握する企業が市場で優位に立つでしょう。港湾当局や防衛機関が調達をバンドルするにつれて、中堅ベンダーは統合圧力に直面するか、ニッチなアフターマーケットセグメントに追いやられるリスクがあります。

主要企業

* Saab AB

* Furuno Electric Co. Ltd

* Spire Global, Inc.

* ORBCOMM Inc.

* Kongsberg Gruppen ASA

最近の業界動向

* 2025年3月: SaildroneとPalantirが、自律型車両データとAIクラウド分析を海上保安のために融合させる戦略的提携を発表しました。

* 2025年1月: 英国が、北ヨーロッパの22のゾーンでシャドウフリートを追跡するAIS駆動型AIツール「Nordic Warden」を展開しました。

* 2025年1月: Bureau VeritasがNukkAIと提携し、AIS由来の到着予測を使用して測量士のスケジュールを最適化しました。

* 2024年12月: KVHが、組み込みeSIMを搭載したTracNet Coastal端末を発表し、135カ国で300Mbpsの沿岸接続を提供します。

自動識別システム(AIS)市場に関する本レポートは、船舶の識別、位置、針路、速力などの情報を提供し、船舶と陸上局双方に利用される短距離沿岸追跡システムであるAISに焦点を当てています。市場は、世界中の市場参加者が提供するAIS製品およびサービスから生み出される収益によって定義されています。本調査は、アプリケーション(フリート管理、船舶追跡・監視、海上保安・捜索救助など)、プラットフォーム(船舶搭載型AISトランスポンダー、陸上基地局)、コンポーネント/クラス(Class A/Bトランスポンダー、AIS基地局、受信機/ゲートウェイ)、ソリューション(地上AIS、衛星AIS、ハイブリッドAISサービス)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。

市場規模は、2025年には4億1,020万米ドルに達し、2030年までには5億6,740万米ドルに成長すると予測されており、海事産業におけるAISの重要性の高まりと技術革新の進展を反映しています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* IMO 2024年の義務化: 国際海事機関(IMO)による2024年の24mを超える漁船に対するAIS搭載義務化は、市場に新たな需要を生み出しています。

* 海上貿易・交通量の増加: 世界的な海上貿易の活発化と船舶交通量の増加に伴い、船舶の安全な航行と効率的な管理のためのAISの必要性が高まっています。

* AIS分析による寄港最適化: AISデータを用いた港湾の混雑緩和や船舶の入出港スケジュールの最適化は、運航コスト削減に貢献しています。

* 北極海航路の需要: 北極海航路の利用拡大に伴い、広範囲をカバーできる長距離AISソリューションへの需要が増加しています。

* 動的な保険料設定: AISデータに基づく船舶の運航状況に応じた動的な保険料設定は、保険業界におけるAISの活用を促進しています。

* CII/GHG報告の必要性: 船舶の炭素強度指標(CII)や温室効果ガス(GHG)排出量報告において、AISベースのデータが不可欠となっています。

これらの要因が、AIS市場の拡大に大きく貢献しています。

一方で、市場にはいくつかの課題も存在します。

* データ混雑とスプーフィング: 船舶密度の高い海域でのデータ混雑や、悪意のあるスプーフィング(なりすまし)事件は、AISデータの信頼性に影響を与える可能性があります。

* カバレッジのギャップ: 高密度海域や遠隔海域では、依然として通信範囲やカバレッジにギャップが存在し、完全な監視を妨げています。

* 沿岸5G VHFスペクトル再割り当てリスク: 沿岸地域における5G導入に伴うVHFスペクトルの再割り当ては、AISの運用に影響を及ぼす可能性があります。

* Sat-AISの遅延: 衛星AIS(Sat-AIS)におけるデータ伝送の遅延は、特に自律航行システムのようなリアルタイム性が求められる用途において課題となります。

これらの課題は、市場の成長を抑制する可能性があります。

アプリケーション別では、「船舶追跡および監視」が最も大きな収益貢献をしており、2024年には市場全体の38.4%を占めています。これは、定期船がAISをリアルタイムの運用管理システムに統合し、運航効率と安全性を向上させていることに起因します。

ソリューション別では、衛星AIS(Sat-AIS)が最も急速に成長しているセグメントであり、2030年までの年平均成長率(CAGR)は8.1%と予測されています。Sat-AISの採用が加速しているのは、陸上基地局ではカバーできない極地や遠隔海域におけるカバレッジのギャップを効果的に埋めることができるためです。地上AISとSat-AISを組み合わせたハイブリッドAISサービスも、広範なカバレッジと信頼性を提供しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。Saab AB、Furuno Electric Co., Ltd.、Spire Global Inc.、ORBCOMM Inc.、Garmin Ltd.、Kongsberg Gruppen ASA、日本無線株式会社など、グローバルな主要企業のプロファイルが掲載されており、各社の製品・サービス、最近の動向、市場における位置付けが分析されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定に焦点を当てることで、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMO 2024による24m超の漁船に対する義務化

- 4.2.2 海上貿易と交通量の増加

- 4.2.3 AIS分析による寄港最適化

- 4.2.4 北極海航路における長距離AISの需要

- 4.2.5 AISを活用した動的な保険料

- 4.2.6 CII/GHG報告におけるAISベースデータの必要性

-

4.3 市場の阻害要因

- 4.3.1 データ混雑とスプーフィング事象

- 4.3.2 密集海域および遠隔海域における範囲/カバレッジのギャップ

- 4.3.3 沿岸5G VHFスペクトル再割り当てのリスク

- 4.3.4 自律航行におけるSat-AISの遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 船隊管理

- 5.1.2 船舶追跡および監視

- 5.1.3 海上保安およびSAR

- 5.1.4 その他のアプリケーション

-

5.2 プラットフォーム別

- 5.2.1 船舶搭載型AISトランスポンダー

- 5.2.2 陸上基地局

-

5.3 コンポーネント/クラス別

- 5.3.1 クラスAトランスポンダー

- 5.3.2 クラスBトランスポンダー

- 5.3.3 AIS基地局

- 5.3.4 AIS受信機/ゲートウェイ

-

5.4 ソリューション別

- 5.4.1 陸上AIS

- 5.4.2 衛星AIS (Sat-AIS)

- 5.4.3 ハイブリッドAISサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サーブAB

- 6.4.2 古野電気株式会社

- 6.4.3 スパイア・グローバル・インク

- 6.4.4 オーブコム・インク

- 6.4.5 ガーミン株式会社

- 6.4.6 コングスベルグ・グルッペンASA

- 6.4.7 トゥルー・ヘディング(シップトロン・トレーディングB.V.)

- 6.4.8 日本無線株式会社

- 6.4.9 CNSシステムズAB

- 6.4.10 バルチラ社

- 6.4.11 シムラッド(ブランズウィック社)

- 6.4.12 L3ハリス・テクノロジーズ・インク

- 6.4.13 エグザクトアース株式会社

- 6.4.14 SRTマリンシステムズplc

- 6.4.15 マリン・トラフィック

- 6.4.16 タレス・グループ

- 6.4.17 ウェザードックAG

- 6.4.18 コムナビ・マリン株式会社

- 6.4.19 イリジウム・コミュニケーションズ・インク

- 6.4.20 ACRエレクトロニクス(DSG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動認識システムとは、人手を介することなく、物体や人物、データなどを自動的に識別し、その情報を収集・処理する技術やシステムの総称でございます。これは、業務の効率化、正確性の向上、コスト削減を目的としており、物理的な世界とデジタル情報を結びつける重要な役割を担っております。具体的には、製品の管理、在庫の追跡、入退室管理、個人の認証など、多岐にわたる分野で活用されており、現代社会のインフラを支える基盤技術の一つと言えるでしょう。

自動認識システムには、その識別方法や技術によって様々な種類がございます。代表的なものとして、まず「バーコード」が挙げられます。これは、一次元バーコード(JANコード、CODE39など)と二次元バーコード(QRコード、DataMatrixなど)に大別されます。一次元バーコードは主に商品の識別や在庫管理に用いられ、二次元バーコードはより多くの情報を格納でき、ウェブサイトへの誘導やチケット認証、決済など幅広い用途で利用されております。次に、「RFID(Radio Frequency Identification)」は、電波を利用して非接触で情報を読み書きする技術でございます。タグ、リーダー、アンテナで構成され、視認できない場所にある複数のタグを一括で読み取れる点が大きな特徴です。物流におけるサプライチェーン管理、アパレル製品の在庫管理、図書館の蔵書管理、入退室管理などに広く導入されております。

「OCR(Optical Character Recognition)」は、画像データから文字を認識し、デジタルデータに変換する技術でございます。手書き文字や活字の書類を電子化する際に活用され、伝票処理の自動化やナンバープレート認識などにも応用されております。また、「生体認証(Biometrics)」は、指紋、顔、虹彩、静脈、声紋といった個人の身体的・行動的特徴を用いて本人を識別する技術でございます。高いセキュリティレベルが求められる入退室管理、PCやスマートフォンのログイン、決済システムなどで利用され、なりすまし防止に貢献しております。さらに、近年ではAI技術の進化により「画像認識」の分野が大きく発展しております。これは、カメラで捉えた画像から特定の物体、人物、異常などを認識する技術で、製造ラインでの品質検査、監視カメラによる不審者検知、自動運転における障害物認識など、その応用範囲は拡大の一途を辿っております。

これらの自動認識システムは、様々な産業分野で具体的な用途を持って活用されております。物流・サプライチェーン分野では、入出荷管理、在庫管理、製品の追跡(トレーサビリティ)にバーコードやRFIDが不可欠であり、ピッキング作業の効率化にも貢献しております。製造業においては、生産工程の進捗管理、部品の識別、品質検査、設備の稼働状況監視などにOCRや画像認識、RFIDが用いられ、生産性の向上と品質の安定化に寄与しております。小売業では、POSシステムでの商品識別、在庫の自動補充、万引き防止、さらには顧客の行動分析にバーコード、RFID、顔認証などが活用され、店舗運営の効率化と顧客体験の向上を図っております。

医療・ヘルスケア分野では、患者の識別、薬剤の管理、検体の追跡、医療機器の所在管理などにバーコードやRFID、生体認証が導入され、医療ミスの防止と安全性の確保に貢献しております。セキュリティ・入退室管理においては、企業や施設の厳重なアクセス制御に生体認証やRFIDが用いられ、不正侵入の防止や個人認証の強化に役立っております。その他にも、図書館での蔵書管理(RFID)、イベント会場での入場管理(QRコード)、交通システムにおけるETC(RFID)やナンバープレート認識(OCR)など、私たちの日常生活のあらゆる場面で自動認識システムがその力を発揮しております。

自動認識システムは、単独で機能するだけでなく、他の先進技術と連携することでその価値をさらに高めております。例えば、「IoT(Internet of Things)」は、自動認識システムで収集されたデータをネットワークを通じてリアルタイムに共有し、様々なデバイスやシステムと連携させることで、より高度な自動化やデータ活用を可能にします。「AI(人工知能)」は、画像認識の精度を飛躍的に向上させたり、収集された膨大なデータから異常を検知したり、将来を予測したりする能力を提供します。「クラウドコンピューティング」は、自動認識システムが生成する大量のデータを安全かつ効率的に保存・処理し、どこからでもアクセスできる環境を提供します。「ビッグデータ」は、自動認識によって集められた膨大な情報を分析することで、新たなビジネスインサイトや価値創造の機会をもたらします。また、「ロボティクス」や「FA(Factory Automation)」と連携することで、自動認識システムは工場や倉庫の完全自動化を推進する中核技術となっております。

自動認識システムの市場背景には、いくつかの重要な要因がございます。まず、多くの産業で深刻化する「労働力不足」は、人手に頼る作業を自動化・省力化する必要性を高めており、自動認識システムはその解決策の一つとして注目されております。次に、「デジタルトランスフォーメーション(DX)」の推進は、企業が業務プロセス全体をデジタル化し、データに基づいた意思決定を行う上で、自動認識システムによる正確なデータ収集が不可欠となっております。また、グローバル化と複雑化が進む「サプライチェーンの最適化」も重要な課題であり、製品の可視化と追跡を可能にする自動認識システムへの需要が高まっております。さらに、情報漏洩や不正アクセスへの対策として「セキュリティ強化」のニーズが増大しており、生体認証などの高度な自動認識技術が求められております。近年では、新型コロナウイルス感染症のパンデミックを契機に、「非接触・非対面」での認証や決済の需要が急速に高まり、自動認識システムの導入が加速しております。

将来展望として、自動認識システムはさらなる進化を遂げると予測されております。技術的には、「高精度化・高速化」が進み、より複雑な環境下でも正確かつ迅速な認識が可能になるでしょう。また、「小型化・低コスト化」が進むことで、これまで導入が難しかった分野や小規模な事業者でも手軽に利用できるようになり、普及が加速すると考えられます。特に「AIとの融合」は、認識能力の向上だけでなく、収集したデータに基づいた自律的な判断や行動を可能にし、システムの知能化を一層進めるでしょう。複数の認識技術を組み合わせた「多機能化・複合化」も進み、例えばRFIDと画像認識、各種センサーデータを統合したハイブリッドシステムが、より高度な情報収集と分析を実現します。

応用分野においても、「スマートシティ」における人流・物流管理、スマート農業での作物管理、ヘルスケア分野での遠隔モニタリングや予防医療、さらにはエンターテイメント分野での新たな体験創出など、これまで想像もしなかったような領域での活用が期待されております。最終的には、自動認識システムによって収集された膨大なデータをいかに活用し、新たなビジネスモデルやサービスを創出していくかが、今後の社会における価値創造の鍵となるでしょう。自動認識システムは、単なる識別ツールに留まらず、データ駆動型社会の実現に向けた強力な推進力として、その重要性を増していくことは間違いありません。