自動ラベル貼付機市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

自動ラベリングマシン市場レポートは、テクノロジー(感圧式/自己粘着式ラベラー、シュリンクスリーブラベラーなど)、マシン構成(インラインラベリングマシン、ロータリー/ロータリーサーボラベラーなど)、ラベリング速度(61~200 BPM、201~400 BPMなど)、エンドユーザー(食品、飲料など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動ラベリングマシン市場の概要

本レポートは、自動ラベリングマシン市場の規模、分析、成長要因、および2025年から2030年までの成長トレンドと予測を詳細にまとめたものです。市場は技術(感圧式/自己粘着式ラベラー、シュリンクスリーブラベラーなど)、機械構成(インラインラベリングマシン、ロータリー/ロータリーサーボラベラーなど)、ラベリング速度(61~200 BPM、201~400 BPMなど)、最終用途(食品、飲料など)、および地域(北米など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と主要数値

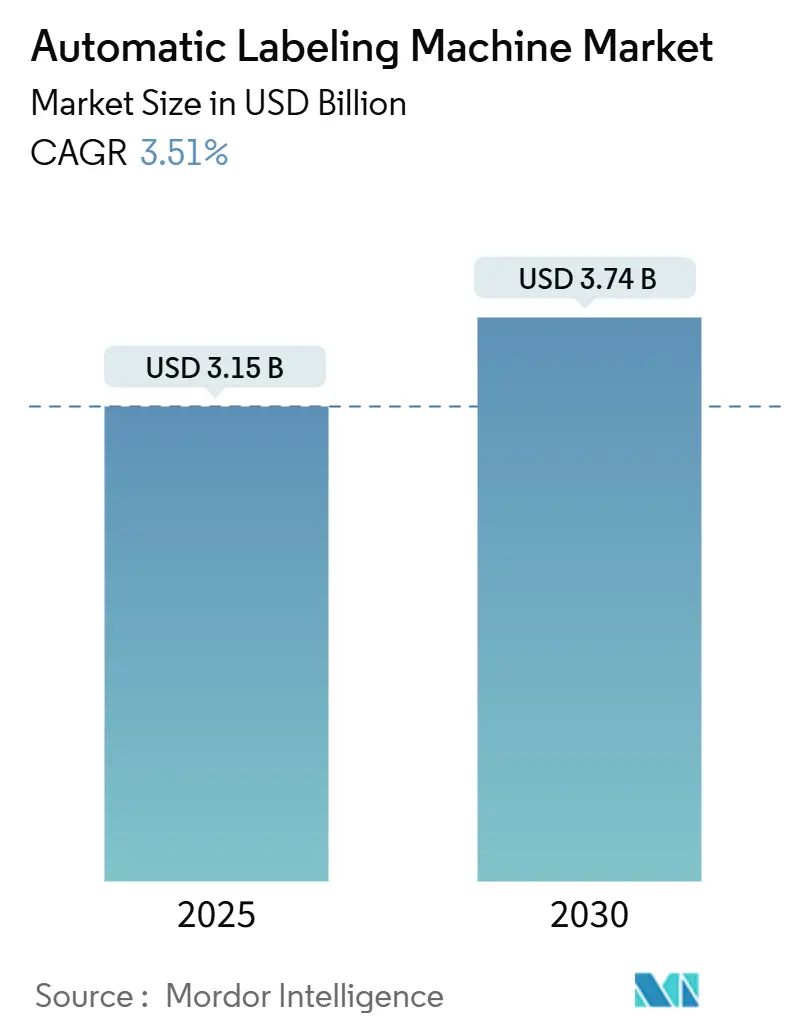

調査期間は2019年から2030年です。自動ラベリングマシン市場規模は、2024年に30.6億米ドル、2025年には31.5億米ドルに達し、2030年までに37.4億米ドルに成長すると予測されています。2025年から2030年までの年平均成長率(CAGR)は3.51%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。

市場分析

自動ラベリングマシン市場は成熟しつつも着実に拡大しており、規制遵守、工場レベルの自動化、スマートパッケージング機能が機器のアップグレードを促進しています。医薬品における厳格なシリアル化規制、クラフト飲料のSKU多様化、物流自動化、ライナーレスラベルの持続可能性への要求などが、機器需要を後押ししています。競争上の差別化は、RFID/NFC機能、AI駆動の品質管理、ダウンタイムと総所有コストを削減するための予知保全の統合にかかっています。接着剤やラベル原紙価格の変動、技術者不足は依然として制約要因ですが、コンプライアンス期限が厳しく、生産量への圧力が続くため、ほとんどの最終ユーザーは自動化投資を継続しています。

主要なレポートのポイント

* 技術別: 感圧式システムが売上高の39.84%を占め、シュリンクスリーブマシンは2030年までに5.65%のCAGRで最も急速に成長すると予測されています。

* 機械構成別: インラインユニットが2024年の自動ラベリングマシン市場シェアの62.54%を占め、モジュラープラットフォームは6.36%のCAGRで拡大すると予測されています。

* ラベリング速度別: 61~200 BPMの帯域が2024年の市場規模の45.34%を占め、201~400 BPMのカテゴリーは2030年までに7.07%のCAGRで上昇すると予測されています。

* 最終用途別: 飲料が2024年の需要の27.45%を占め、医薬品が7.68%のCAGRで最も急速に成長しています。

* 地域別: アジア太平洋地域が40.36%のシェアで市場を支配し、6.35%のCAGRで最も急速に成長する地域であり続けています。

世界の自動ラベリングマシン市場のトレンドと洞察(成長要因)

1. スマートパッケージングのトレーサビリティ需要の増加: ブランドオーナーは、ラベリングを認証および消費者エンゲージメントの接点と見なしています。ブロックチェーンによるトレーサビリティプログラムは、各アイテムに固有のデジタルIDを義務付け、購入者をビジョン検証およびRFIDエンコーディングを備えたプリント&アプライシステムへと誘導しています。医薬品メーカーはシリアル化されたパッケージが必須であるためこれに対応し、食品やパーソナルケアブランドはQRコードを活用してレシピデータ、ロイヤルティキャンペーン、偽造防止保証を提供しています。これにより、ラインビルダーはIoTセンサーとAIアルゴリズムを組み込み、リアルタイムでコードを検証し、ERPシステムに詳細な生産データを提供しています。

2. クラフト飲料の多品種少量生産SKUの急増: 独立系醸造所やスペシャルティドリンクブランドは、前例のないフレーバーローテーションと季節限定パッケージを展開しています。500~5,000ユニットのバッチ生産量では、数時間ではなく数分でフォーマットを変更できるプレス機が求められます。モジュラーヘッドとサーボ制御フィーダーはダウンタイムを最小限に抑え、統合されたデジタルプリンターは事前印刷されたロールを保管することなく可変グラフィックに対応します。この傾向は米国と西ヨーロッパで最も顕著ですが、オーストラリアや日本のクラフトセグメントでも見られます。

3. Eコマースフルフィルメントセンターの成長: 1分あたり150個以上の小包を処理する多くの施設では、自動配送ラベルの貼付がスループットのボトルネックとなっています。ロボットベンダーは、3Dビジョンとラベルアプリケーターを組み合わせ、小包のサイズを測定し、キャリアに準拠したフォーマットを選択し、発送前にバーコードを検証しています。プリント&アプライヘッドは、事前印刷された在庫の必要性をなくし、動的な住所作成や税関申告をその場で行うことを可能にします。

4. 医薬品および医療機器における厳格なシリアル化/UDI規制: FDAの医薬品サプライチェーンセキュリティ法は、米国で販売されるすべての処方薬パッケージに固有の製品識別子を義務付けています。欧州では同様の医薬品検証と改ざん防止シールが義務付けられており、中国とブラジルも独自のトレーサビリティ義務を進めています。医療機器メーカーは、FDAの固有デバイス識別(UDI)規則に直面しており、不規則な形状のトレイやポーチにも対応する必要があります。

市場の制約

1. 高額な設備投資(CAPEX)とレンタル/受託包装の選択肢: シリアル化、ビジョン、OEE分析機能を備えた最新のモジュラーラベラーは50万米ドルを超えることがあり、資金温存を重視する小規模ブランドにとっては導入の障壁となります。受託包装業者は従量課金制のサービスモデルを提案し、固定費を削減しますが、長期的には単位あたりのコストが増加する可能性があります。

2. 制御およびメンテナンスにおけるスキル不足: 最新のアプリケーターは、従来のメンテナンスチームでは習得が難しいサーボドライブ、PLCネットワーク、AIビジョン、サイバーセキュリティ層に依存しています。制御エンジニアの採用は米国、ドイツ、日本で最も困難ですが、高度なシステムが普及するにつれてこのギャップは世界的に拡大しています。

3. 原材料(ラベル原紙)価格の変動: 世界的に影響があり、特にアジア太平洋地域の製造業で深刻な影響が出ています。

4. 複数ベンダーライン間の相互運用性のギャップ: 異なるベンダーの機器を統合する際に、相互運用性の問題が発生することがあります。

セグメント分析(詳細)

* 技術別: 感圧式ユニットは2024年に39.84%の売上高を維持し、ガラス、PET、金属フォーマットに最小限の部品交換で対応できるため、市場規模の最大の割合を占めています(12.2億米ドル)。一方、シュリンクスリーブおよびストレッチスリーブは、飲料メーカーが360度ブランディングと改ざん防止を求める動きに牽引され、5.65%の最も活発なCAGRを記録しています。容器の軽量化と高級化は相反する技術トレンドを生み出しており、ハイブリッドステーションやデジタル印刷ユニットの統合が進んでいます。

* 機械構成別: インライン機器は2024年のユニット販売の62.54%を占め、高速ボトル詰め、缶詰め、ケースパッキングラインの基本となっています。しかし、モジュラー/ハイブリッドアーキテクチャは、製品サイクルの短期化に対応するためのフォーマットの柔軟性を重視する生産者によって、6.36%のCAGRで上昇しています。構成の決定はデジタル接続性に大きく依存するようになり、OEEデータをMESダッシュボードにストリーミングするための組み込み型OPC UAやMQTTゲートウェイが求められています。

* ラベリング速度別: 61~200 BPMの層は2024年に売上高の45.34%を占め、主流の食品および家庭用化学製品の生産量を反映しています(13.9億米ドル)。一方、201~400 BPMのシステムは、飲料大手やワクチン工場が80%以上のOEEで生産を統合するにつれて、7.07%の堅調なCAGRを示しています。速度の選択はもはや定格速度だけでなく、フィラー、キャッパー、二次包装ロボットとの統合リズムも考慮されるようになっています。

* 最終用途別: 飲料ブランドは、世界のソフトドリンクおよびビール生産量により、2024年の出荷量の27.45%を占めました。医薬品ラインは、絶対的な機械台数では小さいものの、継続的なシリアル化の実施とバイオ医薬品の規模拡大により、7.68%のCAGRで成長すると予測されています。Eコマース物流は隠れた成長エンジンとして浮上しており、フルフィルメントセンターは1分あたり150個以上の可変寸法のカートンを処理するプリント&アプライヘッドを導入しています。

地域分析

* アジア太平洋: 2024年に世界の売上高の40.36%を占め、2030年までに6.35%のCAGRで首位の勢いを維持しています。中国での飲料工場近代化の急増とインドでのシリアル化遵守が、1施設あたり2,000万米ドルを超える大型プロジェクトを支えています。日本と韓国の工場は、労働力不足に直面し、OEEを85%以上に維持するためにAI支援ビジョンと予知保全スイートを導入しています。

* 北米: 需要は引き続き規制に牽引されています。医薬品サプライチェーンセキュリティ法は2027年までの明確なマイルストーンを設定しており、医薬品の改修および新規建設の安定したパイプラインを維持しています。米国とカナダのクラフト飲料生産者は、SKUの急速な入れ替わりにより、多くのモジュラーシステム導入を占めています。

* 欧州: 全体的な成長は控えめですが、高い仕様レベルを誇っています。ドイツの醸造所は60,000 BPHを超えるロータリーマシンに多額の投資を行い、イタリアの化粧品工場は高級仕上げのためにスリーブ・オーバー・スリーブ技術を採用しています。EUの循環型経済目標は、ライナーレスおよびウォッシュオフラベルの採用を加速させ、サプライヤーに炭素排出量の認証を促しています。

* 中南米、中東、アフリカ: 機会のポケットとして残っています。ブラジルの2,310億米ドルの食品部門は、米国およびEUへの輸出向けに包装の一貫性を高めるために半自動ユニットに投資しています。メキシコのラベル市場は2025年の13.1億米ドルから2030年までに16.2億米ドルに拡大すると予測されており、スペイン語HMIと地域サービス拠点を提供するベンダーに恩恵をもたらします。

競争環境

自動ラベリングマシン業界は中程度に細分化されています。上位5社が売上高の約45~50%を支配しており、専門的な新規参入の余地を残しています。Kronesは2024年に52.9億ユーロの売上高を計上し、高い飲料自動化需要と2025年までの視認性を確保する42.9億ユーロの受注残を挙げています。SidelとKHSは、統合されたフィラー・ラベラー・ラッパーの提案を活用し、主要な醸造所のマルチライン変換を確保しています。Weiler Labeling Systemsのような中規模のイノベーターは、ターンキー検証文書で医薬品シリアル化のニッチ市場を支配し、ProMachのID TechnologyはEtiflexのようなターゲットを絞った買収を通じてRFID専門知識を強化しています。

競争はますますソフトウェアの資格に有利に働いています。企業は、接着剤ポンプの故障を48時間前に予測したり、600 BPMで欠落した可変データを検出したりするAIアルゴリズムを展開しています。特許出願は、多目的デッキプレート、改ざん防止RFIDタグ付け、ウェブ切れを70%削減するオンザフライのラベル原紙スプライシングを中心に展開しています。持続可能性の差別化要因(ライナーレスパス、バイオベースフィルム、低温接着剤)は、主要なFMCGグループからの調達選好を引き付けています。サービスとしてのロボット(RaaS)モデルも登場し、設備投資に慎重な工場がOEMによって完全にメンテナンスされる協働ラベル貼付セルをレンタルできるようになっています。

戦略的統合も続いています。Omnia Technologiesは2024年にACMIとSACMI Beverage & Labellingユニットを追加し、ブロー成形、充填、ラベリングを一体化したプラットフォームを形成しました。KronesのNetstal買収は射出成形能力を拡大し、PETライフサイクル制御を強化しています。ProMachの専用Wine & Spirits Solutions Groupは、オーダーメイドのワークフローと美的ラベル仕上げが高収益をもたらす垂直特化を示しています。

最近の業界動向

* 2025年5月: Kronesは売上高が12.1%増の52.9億ユーロに拡大し、42.9億ユーロの受注残が飲料自動化需要の継続を示唆しました。

* 2025年4月: UPM Raflatacは、すべての見積もりで製品のカーボンフットプリントを発行し始め、包装購入者がスコープ3排出量を定量化できるようにしました。

* 2025年3月: ProMachのID TechnologyはEtiflexを買収し、メキシコでの感圧式およびRFIDラベルの生産能力を拡大しました。

* 2025年2月: ProMachは、専門的な加工およびラベリングシステムに焦点を当てたWine & Spirits Solutions Groupを設立しました。

* 2024年11月: KronesはNetstalを2億ユーロで買収することに合意し、射出成形をポートフォリオに追加しました。

* 2024年10月: UPM Raflatacは、プラスチック再利用目標を支援するためにOptiCut WashOffライナーレスラベル原紙を発売しました。

自動ラベリングマシン市場レポートは、製品やパッケージへのラベル貼付を自動化する専門機器である自動ラベリングマシン市場について、その詳細な分析を提供しています。これらのマシンは、製造業、食品・飲料、医薬品、物流など多岐にわたる産業において、効率と精度を大幅に向上させる役割を担っています。感圧式、シュリンクスリーブ、ラップアラウンドといった多様なラベルタイプに対応し、小型のバイアルから大型容器まで、様々な形状やサイズの製品に適用可能です。さらに、バーコード印刷、品質管理のためのビジョンシステム、生産ライン管理システムとの統合といった高度な機能を備えています。

本市場は、2024年には30.6億米ドルと評価されており、2030年までには37.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.51%と見込まれています。

レポートでは、市場の仮定、定義、調査範囲、調査方法論、エグゼクティブサマリーが提示されています。市場は以下の主要なセグメントにわたって詳細に分析されています。

* 技術別: 感圧式/自己粘着式ラベラー、シュリンクスリーブ式ラベラー、接着剤式(コールド、ホットメルト)ラベラー、スリーブ式(ストレッチ、ヒート)ラベラー、インモールドラベラー、その他の技術。

* 機械構成別: インラインラベリングマシン、ロータリー/ロータリーサーボラベラー、プリント&アプライシステム、モジュラー/ハイブリッドシステム。

* ラベリング速度別: 60 BPM未満、61-200 BPM、201-400 BPM、400 BPM超。

* エンドユーザー別: 食品、飲料、医薬品、パーソナルケア・化粧品、化学・工業、物流・Eコマース、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカなど)、南米(ブラジル、アルゼンチンなど)に細分化されています。

市場成長を牽引する主な要因としては、スマートパッケージングにおけるトレーサビリティ需要の増加、クラフト飲料の少量多品種SKUの急増、Eコマースフルフィルメントセンターの拡大、医薬品および医療機器分野における厳格なシリアル化/UDI規制の強化、デジタルプリントオンデマンド技術の統合、そして持続可能性を重視したライナーレスラベルへの移行が挙げられます。

一方で、高額な設備投資(CAPEX)とレンタルや契約包装オプションとの比較、制御およびメンテナンス分野におけるスキル不足、原材料(ラベル原紙)価格の変動、複数ベンダーライン間での相互運用性のギャップが、市場の成長を抑制する要因として指摘されています。

主要な市場トレンドと洞察として、以下の点が挙げられます。

* 技術トレンド: スリーブ式ラベリングシステムは、飲料ブランドが360度グラフィックや改ざん防止機能を求める傾向にあることから、2030年まで年平均成長率5.65%で最も速い成長が見込まれています。

* 地域別動向: アジア太平洋地域は、中国における大規模な飲料生産設備の近代化とインドにおける堅調な医薬品シリアル化投資に牽引され、市場全体の40.36%を占める最大のシェアを保持しており、地域CAGRは6.35%と予測されています。

* 規制の影響: 米国FDAおよび欧州EMAによるシリアル化義務化は、ビジョン検査やデータ整合性機能を備えた高精度ラベラーの需要を促進し、医薬品用途における年平均成長率7.68%の成長を後押ししています。

* 持続可能性への対応: ライナーレスラベルやウォッシュオフ接着剤の採用は、廃棄物削減と炭素排出目標の達成に貢献し、これらの環境に優しい材料に対応するシステムへの需要を高めています。

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Krones AG、Sidel Group、KHS GmbH、Fuji Seal International、Sato Holdings Corporationなど、主要な21社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

また、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても分析されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートパッケージングのトレーサビリティに対する需要の高まり

- 4.2.2 クラフト飲料の少量生産SKUの急増

- 4.2.3 eコマースフルフィルメントセンターの成長

- 4.2.4 より厳格なシリアル化/UDI規則(医薬品および医療機器)

- 4.2.5 デジタルプリントオンデマンドの統合

- 4.2.6 持続可能性を重視したライナーレスラベルへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資 vs. レンタル/契約包装オプション

- 4.3.2 制御およびメンテナンスにおけるスキル不足

- 4.3.3 原材料(ラベル原紙)価格の変動

- 4.3.4 複数ベンダーライン間の相互運用性のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 輸出入分析

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 感圧式/自己粘着式ラベラー

- 5.1.2 シュリンクスリーブラベラー

- 5.1.3 接着剤ベース(コールド、ホットメルト)ラベラー

- 5.1.4 スリーブ(ストレッチ、熱)ラベラー

- 5.1.5 インモールドラベラー

- 5.1.6 その他のテクノロジー

- 5.2 機械構成別

- 5.2.1 インラインラベリングマシン

- 5.2.2 ロータリー/ロータリーサーボラベラー

- 5.2.3 プリント&アプライシステム

- 5.2.4 モジュラー/ハイブリッドシステム

- 5.3 ラベリング速度別

- 5.3.1 60 BPM未満

- 5.3.2 61-200 BPM

- 5.3.3 201-400 BPM

- 5.3.4 400 BPM超

- 5.4 エンドユーザー別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 医薬品

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 化学品および工業

- 5.4.6 物流およびEコマース

- 5.4.7 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Krones AG

- 6.4.2 Sidel Group (Tetra Laval)

- 6.4.3 KHS GmbH

- 6.4.4 SACMI Imola SC

- 6.4.5 Accutek Packaging Company, Inc.

- 6.4.6 ProMach Inc.

- 6.4.7 HERMA GmbH

- 6.4.8 Domino Printing Sciences PLC

- 6.4.9 Fuji Seal International

- 6.4.10 Avery Dennison Corporation

- 6.4.11 Weber Packaging Solutions

- 6.4.12 Markem-Imaje (Dover)

- 6.4.13 Videojet Technologies

- 6.4.14 P.E. Labellers S.p.A.

- 6.4.15 Nita Labeling Systems

- 6.4.16 Quadrel Labeling Systems

- 6.4.17 Pack Leader Machinery

- 6.4.18 World Pack Automation Systems

- 6.4.19 Arca Labeling & Marking

- 6.4.20 Bobst Group SA

- 6.4.21 Sato Holdings Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動ラベル貼付機は、製品や容器に対し、バーコード、製品情報、ブランドロゴ、成分表示、賞味期限などの各種ラベルを自動で正確に貼り付けるための産業用機械でございます。手作業によるラベル貼付に比べて、作業の効率化、貼付精度の向上、人件費を含む生産コストの削減、そして生産ライン全体の自動化に不可欠な役割を担っております。これにより、製造業における生産性の向上と品質管理の徹底に大きく貢献しているのが特徴です。

この自動ラベル貼付機には、その貼付方式や対象製品、機能によって多種多様な種類が存在いたします。貼付方式としては、非接触で高速な貼付が可能なエアブロー式、接触により確実にラベルを貼り付けるワイプオン式、凹凸のある面や特定の位置に精密に貼り付けるタンピング式、そして円筒形の製品にラベルを巻き付けるように貼るロールオン式などがございます。対象製品の形状や貼付位置によっても分類され、製品の上面に貼る上面貼付機、側面に貼る側面貼付機、底面に貼る底面貼付機、さらには複数の面に同時に貼る多面貼付機、円筒形製品に全周ラベルを貼るラップアラウンド貼付機、特殊な形状の製品に対応する専用機などがございます。また、機能面では、ラベルの印刷と貼付を同時に行うプリンタ一体型(プリント&アプリケーター)と、貼付のみを行うラベリング専用機に大別されます。生産ラインに組み込まれて稼働するインライン型と、単独で作業を行うオフライン型もございます。これらの多様な選択肢の中から、各企業の生産ニーズに最適な機械が選定され、導入されております。

自動ラベル貼付機の用途は非常に広範にわたります。最も一般的なのは食品・飲料業界で、ペットボトル、缶、袋、箱などに賞味期限、原材料表示、栄養成分表示、ブランドロゴなどを貼付する際に活用されます。医薬品・化粧品業界では、製造番号、ロット番号、使用期限、成分表示、さらには偽造防止ラベルなど、高い精度とトレーサビリティが求められる情報をバイアル、アンプル、ボトル、チューブなどに貼付するために不可欠です。物流・倉庫業界では、段ボール箱やパレットに配送先情報、バーコード、QRコード、荷札などを貼付し、効率的な物流管理を支援しております。自動車・電子部品業界では、部品の識別、製品管理、品質管理のために基板や精密部品にラベルを貼付します。化学業界では、危険物表示や成分表示をドラム缶や各種容器に貼付する際に利用され、その他にも家電、アパレル、農業製品など、あらゆる製造業において製品の識別、情報伝達、ブランド価値向上に貢献しております。

自動ラベル貼付機の性能を支え、その応用範囲を広げている関連技術も多岐にわたります。まず、画像処理・認識技術は、ラベルの正確な位置決め、貼り付け精度の確認、不良品の検出、さらにはOCR(光学文字認識)によるラベル情報の読み取りなどに活用され、品質管理の厳格化に貢献しております。センサー技術は、製品の有無、位置検出、ラベルの有無、そして貼り付け位置の微調整などに用いられ、光電センサー、近接センサー、超音波センサーなどがその代表例です。ロボット技術との連携も進んでおり、不定形な製品への貼付や、複雑な動きを伴う作業、さらにはパレタイズ作業との連携において、協働ロボットの導入が進んでおります。制御技術としては、PLC(プログラマブルロジックコントローラ)による高速かつ高精度な動作制御や、サーボモーターによる精密な位置決めが、安定した貼付作業を実現しております。また、データ管理・連携技術は、生産管理システム(MES)や在庫管理システム(WMS)との連携を通じて、トレーサビリティの確保や生産効率の最適化に寄与し、IoT技術による稼働状況のリアルタイム監視や予知保全も進められております。ラベルへの情報印字には、サーマルプリンタやインクジェットプリンタなどのプリンティング技術が不可欠です。

市場背景としては、世界的な労働力不足と人件費の高騰が、製造業における自動化、省人化のニーズを強く押し上げております。これに伴い、自動ラベル貼付機は、生産性向上への要求に応える形で、高速化、高精度化、そして24時間稼働による生産能力の最大化に貢献しております。また、製品の品質管理に対する要求が年々厳しくなっており、誤貼付の防止、トレーサビリティの確保、不良品削減の観点からも、自動ラベル貼付機の重要性は増しております。多品種少量生産への対応も重要な課題であり、柔軟な切り替えや段取り時間の短縮が求められております。環境規制への対応として、省エネルギー化や廃棄物削減に貢献する機械の開発も進んでおります。さらに、Eコマースの急速な拡大は、物流業界における自動化需要を加速させ、自動ラベル貼付機の導入を後押ししております。製造現場のデジタル化、データ活用を推進するデジタルトランスフォーメーション(DX)の流れも、本機の進化と普及を促進する要因となっております。

将来展望としましては、自動ラベル貼付機はAI(人工知能)やIoT(モノのインターネット)との融合をさらに深めていくことが予想されます。AIを活用することで、最適な貼付位置の自動調整、異常検知、さらには予知保全が可能となり、機械の稼働率向上とメンテナンスコストの削減に貢献するでしょう。IoT技術は、稼働状況のリアルタイム監視、遠隔操作、そして収集されたデータに基づく生産性向上のための分析を可能にします。ロボットとの連携も一層強化され、協働ロボットによる人との協調作業や、複雑な形状の製品への対応、AGV(無人搬送車)との連携による搬送の自動化が進むと考えられます。また、柔軟性と汎用性の向上が重要なテーマであり、モジュール化された設計により、様々な製品やラベルサイズに迅速に対応できる機械が増えるでしょう。ソフトウェアによる設定変更の容易化は、段取り時間のさらなる短縮に寄与します。高精度化と高速化の追求は今後も続き、より微細なラベルや、より高速な生産ラインへの対応が求められます。不良品ゼロを目指す品質管理の強化も、技術革新の大きな原動力となるでしょう。サステナビリティへの貢献も重要な視点であり、省エネルギー設計や環境負荷の低い材料の使用、精密な貼付技術による廃棄物削減が推進されます。最後に、サイバーセキュリティ対策の重要性が増す中で、生産システムのセキュリティ強化や、偽造防止技術との連携も進められていくことと存じます。