自動マウンターウェーハ装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動マウンターウェーハ装置は、ウェーハサイズ(300mm、200mm、150mm)、エンドユーザー(ファウンドリ、層間絶縁膜材料、メモリ)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

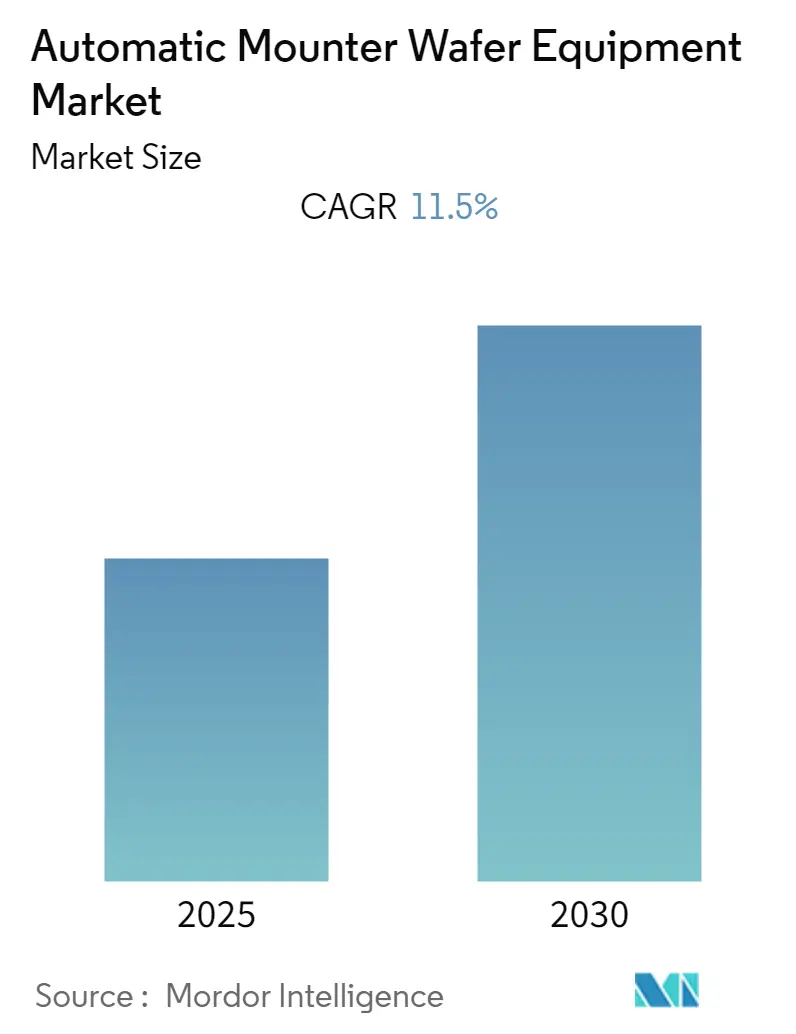

自動マウンターウェハー装置市場は、予測期間中に年平均成長率(CAGR)11.5%を記録すると予想されています。この市場の成長は、世界の高成長地域における家電製品の普及拡大と、欠陥のないチップに対する需要増加に対応するための自動ウェハー製造企業による設備投資の増加によって牽引されるでしょう。

本市場は、ウェハーサイズ(300mm、200mm、150mm)、エンドユーザー(ファウンドリ、中間層誘電体材料、メモリ)、および地域に基づいてセグメント化されています。調査期間は2019年から2030年までで、2024年を推定基準年とし、2025年から2030年までのデータが予測されています。市場は高い集中度を示しており、最も急速に成長する市場はアジア太平洋地域、最大の市場は北米地域とされています。

市場の成長を後押しする要因として、GSMAモバイルエコノミーレポート2019によると、2025年までに世界の人口の71%がユニークモバイル加入者になると予測されており、家電製品の普及が挙げられます。また、SEMICON EUROPAの報告では、半導体製造設備への投資が2018年から2019年にかけて中国で25%、米国で24%、台湾で15%増加したことが示されています。自動ウェハー装置の導入は、処理能力、信頼性、および頻度の向上といった複数の利点をもたらすため、今後も進むと見られています。

主要な市場トレンドと洞察

* IoTの普及が市場の重要な推進要因に:

IoT市場は、インターネットを介した相互接続されたスマートデバイスの数の増加と、重要なセンサー技術の進歩により、著しい速度で成長しています。これにより、より高速なデータ通信のためのIoTの採用が促進されています。エリクソンのモビリティレポートによると、セルラーIoT接続数は2018年の10億から2024年には41億に増加すると予測されています。2024年末までに、セルラーIoT接続の約35%がブロードバンドIoTとなり、その大半は4Gによって接続されると予測されています。また、クリティカルIoTのユースケースをサポートする最初のモジュールは2020年に展開されると予想されています。主要産業におけるIoTの普及に対する政府の好意的な支援と、インターネットの大規模な採用がIoTの導入を推進し、ひいては半導体ファウンドリ市場の成長を加速させています。例えば、インド政府は100のスマートシティ開発に10億米ドルを投資しており、これはこの地域におけるIoT普及の主要な推進力となると期待されています。

* アジア太平洋地域が大きな市場シェアを占める:

アジア太平洋地域における自動マウンターウェハー装置市場の成長は、低い生産コストとエレクトロニクス分野における生産施設の増加という二つの主要な要因によって牽引されるでしょう。IMFの世界経済見通しおよびIMFスタッフ推定レポートによると、2018年の世界の家電製品成長に対するアジアの貢献は63%であり、他のどの地域よりもはるかに高く、この地域にとって家電産業がいかに重要であるかを強調しています。さらに、この地域で活況を呈している半導体製造産業が、アジア太平洋地域がこの市場を支配し続ける主要な理由です。例えば、台湾は半導体ファウンドリ事業において引き続き主導的な国です。台湾積体電路製造(TSMC)は、2017年の売上が322億米ドルに達し、世界最大のファウンドリとしての地位を維持しています。また、台湾には世界第3位のファウンドリであるUnited Microelectronics Corp.(UMC)と、売上高で第6位のPowerchip Technology Corp.があります。TSMC、UMC、Powerchipを合わせると、台湾はこの産業にとって最大の市場となり、それに続く新興のアジアの巨大企業である中国が僅差で追随しています。

競争環境

自動マウンターウェハー装置市場の競争環境は、全自動ウェハー装置を製造する企業が少数であるため、非常に集中しています。さらに、手動マウンターウェハー装置の広範な採用により、自動化への移行プロセスが遅れており、これが市場への新規参入企業のプロセスを緩やかにしています。2019年6月には、ノルウェーの単結晶ウェハーメーカーであるNorSunが、ニューヨークを拠点とするマウンティングシステムメーカーのGameChange Solarと提携し、Årdalにあるn型高効率生産施設の生産能力を2倍以上に拡大すると発表しました。これは、太陽光発電のゴールドラッシュに加わり、同分野の中国競合他社に対抗するための動きです。

主要企業

この市場の主要企業には、Longhill Industries Limited、LINTEC Corporation、Nitto Denko Corporation、Takatori Corporation、Disco Corporationなどが挙げられます。

このレポートは、「グローバル自動マウンターウェーハ装置市場」に関する包括的な分析を提供しています。

1. はじめに・調査概要

まず、ウェーハマウンティングとは、半導体製造工程におけるダイ準備段階で実施される重要な工程であり、ウェーハをプラスチックテープにマウントし、リングに取り付ける作業を指します。これは、ウェーハを個々のダイに切断する直前に行われます。本調査では、この市場のデリバラブル、前提条件、および調査範囲が明確にされています。

2. 調査方法とエグゼクティブサマリー

詳細な調査方法に基づいて分析が行われ、その主要な結果はエグゼクティブサマリーとしてまとめられています。

3. 市場のダイナミクス

市場の動向については、以下の点が強調されています。

* 市場の推進要因:

* IoTの普及: モノのインターネット(IoT)技術の広範な普及が、市場の成長を大きく牽引する主要な要因となっています。IoTデバイスの増加に伴い、半導体チップの需要が高まり、それに伴いウェーハマウンティング装置の需要も増加しています。

* 欠陥のないチップの効率的な生産への需要: 高性能かつ高品質な半導体チップに対する需要が増大しており、欠陥のないチップを効率的に生産するための技術と装置が不可欠となっています。自動マウンターウェーハ装置は、この要求に応える上で重要な役割を果たします。

* 市場の抑制要因:

* 技術移行の複雑さ: 半導体製造技術は常に進化しており、新しい技術への移行に伴う複雑さが市場の成長を抑制する要因となる可能性があります。新しいウェーハサイズやプロセスへの対応には、多大な投資と技術的課題が伴います。

* 業界分析: 業界のバリューチェーン分析や、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

4. 市場セグメンテーション

市場は複数の側面から詳細にセグメント化されています。

* ウェーハサイズ別: 300mm、200mm、150mmの各サイズに分類され、それぞれの市場動向が分析されています。

* エンドユーザー別: ファウンドリ、層間絶縁材料(Inter-level Dielectric Material)、メモリといった主要なエンドユーザー分野ごとに市場が区分されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、およびその他の地域に分けられ、各地域の市場規模と成長性が評価されています。

5. 競合環境

主要な市場参加企業として、Longhill Industries Limited、LINTEC Corporation、Nitto Denko Corporation、Takatori Corporation、Disco Corporationなどが挙げられています。これらの企業は、市場における競争力や戦略について分析の対象となっています。

6. 市場機会と将来のトレンド、投資分析

本レポートでは、市場における新たな機会や将来のトレンドについても深く掘り下げられています。また、投資家向けに市場の魅力度や潜在的なリターンに関する分析も提供されています。

7. 主要な調査結果と予測

* 市場規模と成長率: 自動マウンターウェーハ装置市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)11.5%で成長すると予測されています。

* 地域別シェア: 2025年には北米が最大の市場シェアを占める見込みです。

* 地域別成長率: アジア太平洋地域は、2025年から2030年の予測期間において、最も高いCAGRで成長する地域と推定されています。

* 調査対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、自動マウンターウェーハ装置市場の現状、将来の展望、主要な推進要因と抑制要因、競争環境、および地域別の詳細な分析を提供することで、市場関係者にとって貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場動向の紹介

-

4.3 市場促進要因

- 4.3.1 IoTの普及が市場の重要な促進要因となる

- 4.3.2 欠陥のないチップの効率的な生産への需要

-

4.4 市場阻害要因

- 4.4.1 技術移行の複雑さが阻害要因となる

- 4.5 産業バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 ウェーハサイズ別

- 5.1.1 300 mm

- 5.1.2 200 mm

- 5.1.3 150 mm

-

5.2 エンドユーザー別

- 5.2.1 ファウンドリ

- 5.2.2 層間絶縁材料

- 5.2.3 メモリ

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 その他の地域

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Longhill Industries Limited

- 6.1.2 LINTEC Corporation

- 6.1.3 Nitto Denko Corporation

- 6.1.4 Takatori Corporation

- 6.1.5 Disco Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 投資分析

*** 本調査レポートに関するお問い合わせ ***

自動マウンターウェーハ装置は、半導体製造工程において不可欠な装置の一つでございます。これは、シリコンウェーハ上に形成された多数の個々の半導体チップ(ダイ)を、リードフレームや有機基板、または別のウェーハといったパッケージング材料に、高速かつ高精度に接着(マウント)する自動化されたシステムを指します。一般的には「ダイボンディング装置」や「ダイアタッチャー」とも呼ばれております。その主要な役割は、微細な半導体チップを物理的に保護し、外部との電気的接続を確立し、最終的な電子製品に組み込むための準備を整えることにあります。この装置は、ウェーハからチップを正確にピックアップし、指定された位置に接着剤を塗布した後、チップを正確に配置し、必要に応じて加熱・加圧することで強固に固定する一連の作業を自動で行います。半導体デバイスの性能と信頼性を左右する極めて重要な工程を担う装置でございます。

自動マウンターウェーハ装置は、その接着方式、処理能力、対応するウェーハやパッケージング材料の種類によって多岐にわたります。まず、接着方式では、最も一般的な「エポキシ接着方式」がございます。これは導電性または非導電性のエポキシ樹脂を用いてチップを接着するもので、幅広い半導体デバイスに適用されます。次に、高い信頼性や放熱性が求められるパワー半導体などには「はんだ接着方式」が用いられます。さらに、薄型化や多層化が進む先端パッケージングでは、フィルム状の接着剤であるDAF(Die Attach Film)を使用する「フィルム接着方式」が主流となっております。処理能力の観点からは、大量生産向けの「高速タイプ」と、フリップチップや3D積層といった高密度実装に対応する「高精度タイプ」に大別されます。また、対応するウェーハサイズも8インチ、12インチ、さらには次世代の18インチなど、製造ラインの要件に応じて多様なモデルが存在します。パッケージング材料についても、従来のリードフレームから、BGA(Ball Grid Array)やCSP(Chip Scale Package)などの有機基板、さらにはウェーハレベルパッケージング(WLP)に対応する装置まで、その種類は豊富でございます。これらの多様な技術が、半導体デバイスの進化を支えております。

自動マウンターウェーハ装置の用途は、現代社会を支えるあらゆる電子機器の根幹をなす半導体デバイスの製造に不可欠でございます。具体的には、スマートフォン、パーソナルコンピューター、サーバー、データセンターのCPUやGPU、DRAMやNANDフラッシュといった各種メモリ、マイクロコントローラー、ASIC(特定用途向け集積回路)など、多種多様な半導体デバイスの生産に用いられております。また、自動車のADAS(先進運転支援システム)やEV(電気自動車)向けのパワー半導体、IoT機器に搭載されるMEMS(微小電気機械システム)センサー、光通信を支える光半導体、高周波通信を担うRFデバイスなど、特殊な用途の半導体製造においてもその役割は極めて重要でございます。製造工程においては、ウェーハプロセス(前工程)で回路が形成されたウェーハから、個々のチップを切り出すダイシング工程の後に位置し、パッケージングプロセス(後工程)の最初の段階を担います。この装置によって、ウェーハから分離されたチップが、最終製品に組み込まれるためのパッケージング材料へと正確に搭載されることで、半導体デバイスとしての機能が初めて発揮される基盤が築かれるのでございます。

自動マウンターウェーハ装置の高性能化は、様々な先端技術の融合によって実現されております。まず、「画像認識技術」は、ウェーハ上の微細なチップの位置、向き、さらには外観上の欠陥を高速かつ高精度に認識するために不可欠です。近年では、AIを活用した外観検査や位置補正も導入され、歩留まり向上に貢献しております。次に、「精密メカトロニクス」は、チップを損傷なくピックアップし、指定された位置にサブミクロンオーダーの精度で配置するための、高速かつ高精度なロボットアームやステージ制御技術を指します。振動抑制や熱膨張対策も重要な要素でございます。「接着技術」としては、エポキシ樹脂の精密なディスペンス(塗布)技術、はんだペーストの印刷技術、DAFのラミネート技術、そしてそれらを適切に硬化させるための熱制御技術が挙げられます。特に、異なる材料間の接合や、熱応力管理は高度な技術を要します。さらに、ウェーハの自動ハンドリング、マガジン交換、装置間のデータ連携といった「自動化・FA技術」は、スマートファクトリー化を推進し、生産効率を最大化するために不可欠です。最近では、装置の稼働状況をリアルタイムで監視し、予知保全やプロセス最適化を行うための「データ解析・AI技術」の活用も進んでおり、装置のインテリジェント化を加速させております。

自動マウンターウェーハ装置の市場は、世界の半導体市場の成長と密接に連動し、堅調な拡大を続けております。主な成長要因としては、5G通信の普及、AI(人工知能)技術の進化、IoTデバイスの多様化、自動車の電動化および自動運転技術の進展などにより、半導体デバイスの需要が爆発的に増加していることが挙げられます。また、半導体パッケージング技術の高度化も市場を牽引しております。フリップチップ、3D積層、SiP(System in Package)、WLP(Wafer Level Package)といった先端パッケージング技術の採用が進むにつれて、より高精度で多機能な自動マウンター装置が求められております。主要なプレイヤーとしては、日本のディスコ、東京エレクトロン、アドバンテスト、シンクロン、新川といった企業が世界市場で高いシェアを占めております。海外では、ASM Pacific Technology (ASMPT) などが有力なサプライヤーとして知られております。一方で、市場には課題も存在します。半導体の微細化・高密度化は、装置にさらなる高精度化と高速化の両立を要求します。また、異種材料の接合や熱応力管理の難しさ、グローバルなサプライチェーンの安定性確保、そして環境負荷低減への対応(省エネルギー化やリサイクル可能な材料の使用)も、今後の重要なテーマとなっております。

自動マウンターウェーハ装置の将来は、半導体技術の進化と密接に結びつき、さらなる革新が期待されております。最も顕著なトレンドは、「高精度化と高速化の飽くなき追求」でございます。チップレット技術やヘテロジニアスインテグレーション(異なる種類のチップを統合する技術)の普及に伴い、サブミクロンレベルの超高精度な位置決めと、それを実現する高速な処理能力が不可欠となります。AIを活用したリアルタイムでのプロセス最適化や異常検知は、歩留まり向上と生産性向上に大きく貢献するでしょう。次に、「異種材料・異種デバイス統合への対応」が挙げられます。高性能コンピューティング(HPC)やAIチップでは、ロジック、メモリ、I/Oなど異なる機能を持つチップレットを一つのパッケージに統合する動きが加速しており、これに対応する柔軟な接着技術が求められます。将来的には、光電融合デバイスや量子コンピューティング関連デバイスといった新たな分野への応用も視野に入っております。さらに、「自動化・スマートファクトリー化の推進」は、生産ライン全体の効率化と自律化を目指します。装置間の連携強化、予知保全、リモートメンテナンス機能の拡充により、人手を介さない高効率な生産体制が構築されるでしょう。環境面では、省エネルギー化やCO2排出量削減、リサイクル可能な材料の使用といった「環境対応」がより一層重視されます。また、低温接合や非接触接合など、新たな接着技術の開発も進められ、半導体製造の持続可能性を高める方向へと進化していくことが予想されます。