自動兵器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動火器市場は、タイプ(自動小銃、機関銃、自動発射装置、自動機関砲、ガトリングガン)、プラットフォーム(陸上、空中、海上)、口径(小口径、中口径、その他)、エンドユーザー(防衛、法執行機関)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動兵器市場の概要:成長トレンドと予測(2025年~2030年)

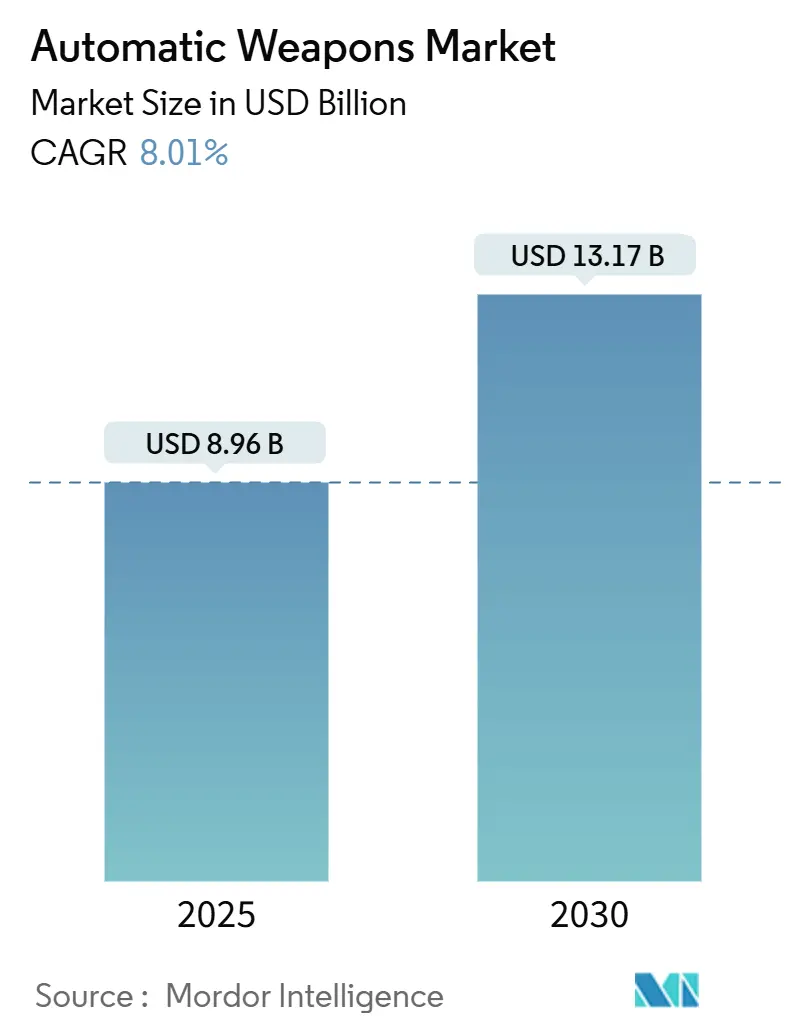

本レポートは、自動兵器市場の規模、シェア分析、および2030年までの業界調査予測に関する詳細な概要を提供しています。調査期間は2019年から2030年で、市場は2025年に89.6億米ドルに達し、2030年には131.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.01%と見込まれており、アジア太平洋地域が最も急速に成長し、北米が最大の市場を維持するとされています。市場の集中度は中程度です。

市場分析の概要

自動兵器市場は、防衛支出の増加、地政学的な緊張の継続、および冷戦時代の老朽化した兵器在庫を更新する必要性によって需要が支えられています。特に、デジタルネットワーク化され、AI対応の小口径および中口径システムへの需要が高まっています。軍事計画担当者は、より広範なセンサーグリッドに接続し、迅速な目標認識とデータ交換を可能にする兵器を優先しています。モジュール設計による迅速な口径交換、陸上車両や哨戒艇への遠隔兵器ステーションの普及、ドローンスウォームに対する部隊強化のための国家的な取り組みも、調達をさらに促進しています。一方で、希土類磁石、バレル鋼、特殊推進剤などのサプライチェーンにおけるリスクは短期的な課題となっていますが、米国、ヨーロッパ、アジア太平洋地域では国内調達の取り組みを促しています。

主要なレポートのポイント

* タイプ別: 自動小銃が2024年に36.55%と最大の市場シェアを占めました。自動機関砲は2030年まで8.74%のCAGRで拡大すると予測されています。

* プラットフォーム別: 陸上プラットフォームが2024年に59.10%の市場シェアを占めましたが、海軍プラットフォームは2030年まで9.48%の最速CAGRを示すと見込まれています。

* 口径別: 小口径システムが2024年に41.78%の市場シェアを占めましたが、大口径兵器は2030年まで8.55%のCAGRで成長しています。

* エンドユーザー別: 防衛部門が2024年の収益の79.26%を占めましたが、特殊作戦部隊(SOF)は2030年まで10.07%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に38.50%のシェアを維持しましたが、アジア太平洋地域は地域的な近代化の進展により9.05%の最速CAGRを記録しました。

世界の自動兵器市場のトレンドと洞察

推進要因

1. 地政学的緊張と多領域作戦ドクトリンの激化:

多領域作戦ドクトリンは、陸海空のネットワーク間でリアルタイムに近い標的データを交換できる自動兵器の配備を軍隊に義務付けています。ウクライナのSky Sentinel砲塔が.50口径M2ブローニング機関銃を使用して6機のShahedドローンを撃墜した事例は、従来の火力とAIセンサーの新たな融合を示しています。同盟国は同様の脅威を認識し、米陸軍が配備している1300万米ドルのSMASH 2000Lスコープのようなスマート光学機器を統合しています。調達担当者は、要件を策定する際に接続プロトコルと低遅延データリンクを優先しています。同時に、艦隊司令官は、低コストの徘徊型弾薬からチョークポイントを守るために、哨戒艇に遠隔兵器ステーションを後付けしています。これらの措置は、自動兵器市場をスタンドアロンの小型武器から、指揮統制ネットワークに組み込まれたネットワーク化されたエフェクターへと移行させています。

2. レガシー小型武器在庫の継続的な更新サイクル:

NATO加盟国は、老朽化したM16およびAKファミリーのライフルの交換を迅速に進めています。スウェーデンは、地域的な緊張の中で予備兵力を強化するため、15,000丁のColt M4ライフルに6400万米ドルの注文を急ぎました。米陸軍は、6.8mm弾と先進的な光学機器を組み合わせた次世代分隊兵器(NGSW)に、2025会計年度に3億6730万米ドルを割り当てました。これは、過去60年間で最大の米国の小型武器の転換となります。シンガポールは、40年前のUltimax 100を置き換えるためにColtのIAR6940E-SGを選択し、技術に精通した国でも現地開発ではなく輸入を選択する場合があることを示しています。ライフル以外にも、イスラエル・ウェポン・インダストリーズ(IWI)は、試験中に移動目標の90%に命中したArbelコンピューターシステムを発表し、デジタル射撃管制がいかに精度基準を再定義しているかを示しています。

3. 非対称戦要件の増加:

市街戦や対反乱作戦は、精密補助装置を備えた軽量兵器の需要を促しています。米海兵隊はZeroMarkシステムを試験しました。これは、マシンビジョンとLiDARで照準を修正する電動銃床で、ドローンに対する交戦時間を短縮します。ウクライナ部隊は、兵士の露出を制限しながら塹壕を掃討するために、ライフルとグレネードランチャーを搭載した武装地上ロボットを配備しました。SOCOMが、7.62mmと.50口径の重機関銃の間のギャップを埋める、24ポンド未満の.338 Norma機関銃(2,000mの射程を持つ)を推進していることも、機動性が発射速度よりも重要になっていることを示しています。このような要件は、ポリマー弾薬、サプレッサー、軽量合金の研究開発を促進し、多様な新規参入企業を刺激し、競争を激化させています。

4. 先進的な射撃管制電子機器とAI統合:

銃器は、機械装置からセンサーが豊富なエッジノードへと移行しています。中国の試作型コイルガンは、リチウムイオンバッテリーで駆動し、毎分3,000発を発射し、将来の電磁兵器を示唆しています。インドは、Aero India 2025で、オンボードAIを介して目標を自動追跡する7.62mm中機関銃であるTen AI Weapon Systemを発表しました。カラシニコフは、従来の銃器製造とAI分析を融合させ、脅威を自律的に識別し交戦するステーションを実演しました。これらの進歩は、オペレーターの作業負荷を軽減し、センサーから射手へのループを短縮し、航空宇宙分野と同様のソフトウェア更新パイプラインの需要を生み出しています。

5. 無人・遠隔操作兵器ステーションの普及:

無人・遠隔操作兵器ステーションの普及は、自動兵器市場の重要な推進要因です。これらのシステムは、陸上車両や哨戒艇に搭載され、オペレーターを危険から遠ざけながら、迅速かつ正確な火力提供を可能にします。特に、ドローンや低速・低空飛行の脅威に対する防御において、その有効性が証明されています。

6. ポリマーケース弾薬への移行:

ポリマーケース弾薬は、真鍮製弾薬よりも37%軽量であり、兵士の携行負荷を軽減し、物流効率を向上させます。この軽量化は、特に特殊作戦部隊や長距離パトロールを行う部隊にとって大きな利点となり、市場の成長を促進しています。

抑制要因

1. 先進的なセンサーシステムの高い統合コスト:

次世代の光学機器は、従来の同等品よりもはるかに高い単価を要求します。一部の米国のライフルで標準となっているSMASH 2000Lは、多大な訓練とライフサイクルサポートを必要とし、小規模な軍隊の予算を圧迫しています。NGSW兵器の初期ロットは1丁あたり約9,000米ドルと、従来のカービンの4倍のコストがかかります。メーカーは価格上昇を相殺するために軽量化を追求していますが、それでも防衛省は予算が厳しいためアップグレードを延期し、短期的な導入率を抑制しています。

2. 重要材料のサプライチェーンの不安定性:

中国は世界の希土類の90%以上を処理しており、2024年のガリウムとゲルマニウムの輸出規制は、西側のミサイルおよび光学機器の生産ラインを混乱させました。米国の戦略備蓄は1950年代の420億米ドルから8億8800万米ドルに減少し、急増する需要への対応能力が制限されています。工作機械のボトルネックは、砲兵および小口径のバレル生産を遅らせており、ウクライナへの援助物資の補充中にこの現実が浮き彫りになりました。各国政府は国内の加工工場や合金工場に資金を提供していますが、タイムラインは数年に及び、主要な調達プログラムにコストとスケジュールのリスクを挿入しています。

3. 厳格な国際武器移転規則と複雑なエンドユーザー証明書要件:

国際的な武器移転に関する厳格な規制と、複雑なエンドユーザー証明書(EUC)の要件は、特に国境を越えた取引において、自動兵器の輸出入を複雑にし、市場の成長を抑制する要因となっています。

4. 調達サイクルにおける統合コストの重複圧力:

新興市場や予算が限られた軍隊では、先進的なシステムの導入に伴う高い統合コストが、調達サイクルに重複した圧力をかけ、近代化のペースを遅らせる可能性があります。

セグメント分析

1. タイプ別: 自動機関砲がイノベーションを牽引

自動小銃は2024年に36.55%と最大のシェアを占め、歩兵の基幹としての役割を強調しています。自動小銃の市場規模は、軍隊がモジュール式でサプレッサー対応の設計を標準化するにつれて着実に成長すると予測されています。自動機関砲は、ドローンや軽装甲を撃破するために高エネルギー弾を必要とする海軍および防空用途により、8.74%の最速CAGRを記録しています。機関砲の成長は、米海兵隊のACV(水陸両用戦闘車)向けに注文された30mm砲塔や、空中炸裂弾を備えた35mmシステムを追加するヨーロッパのプログラムによって推進されています。機関銃は交換需要がありますが、成長はそれほど劇的ではありません。自動発射装置は、都市環境での対UAS(無人航空機システム)任務において関連性を増しています。ガトリング砲の設計はニッチながらも近接防御兵器システムには不可欠であり、艦船のレーダーフィードと連携するための電子機器のアップグレードを受けており、2030年まで生産が継続されるでしょう。

2. プラットフォーム別: 海軍の加速が陸上を上回る

陸上システムは2024年に59.10%の収益を占め、装甲車両の改修と歩兵の近代化を反映しています。しかし、海軍設備は9.48%のCAGRを記録し、高速で低空飛行する脅威にロックオンできる遠隔ステーションを艦隊が設置するにつれて、自動兵器市場全体を上回ると予測されています。陸上システムの自動兵器市場シェアは確固たるものですが、在庫が成熟するにつれて成長は穏やかになります。特に、海上での採用はブルーウォーター海軍を超えて拡大しており、台湾の哨戒フリゲート艦は台湾海峡での侵入を抑止するために20mm XTR-102A2システムを搭載する予定です。空中搭載は、護衛や医療避難にドアガンが不可欠な回転翼機に集中しています。無人水上・地上車両は、小型で安定した砲塔のための追加の船体とシャーシを開放し、対応可能なプラットフォーム基盤を拡大しています。

3. 口径別: 大口径システムが勢いを増す

小口径システムは2024年に41.78%を占め、広範な歩兵展開を反映しています。真鍮製よりも37%軽量なポリマーケース弾薬は、さらなる効率性を引き出します。しかし、大口径兵器は、部隊がより長い射程と改善された装甲貫通能力を求めるため、8.55%のCAGRを示しています。大口径機関砲の自動兵器市場規模は、50~60mmのプログラマブル弾薬が量産に入る際に拡大すると予想されています。中口径は、特に30mmと35mmが重量と効果のバランスを取る装甲車両や海軍搭載において依然として重要です。空中炸裂信管のような技術の波及効果は、各弾薬の有効性を高め、弾薬需要を直線的に増加させることなく採用を促進しています。物流計画担当者は現在、発射速度ではなく、1キログラムあたりの致死性を評価しており、これはスマート弾薬を備えた先進的な口径に有利な指標です。

4. エンドユーザー別: 特殊作戦部隊がイノベーションを牽引

防衛省は2024年の支出の79.26%を占めましたが、特殊作戦部隊(SOF)は2030年まで10.07%のCAGRを記録すると予測されています。自動兵器市場は、SOFを早期採用者として扱い続けており、7.62mmと.50口径の重機関銃の間のギャップを埋める軽量の.338 Norma機関銃を配備しています。量は少ないものの、法執行機関は、重要なインフラ保護のためにサプレッサー対応のカービン銃やコンパクトな遠隔ステーションを取得しています。軍事および警察の基準に準拠するデュアルユース設計は、開発サイクルを短縮し、生産ラインを安定させます。時間の経過とともに、人間工学、反動軽減、センサー統合に関するSOFのフィードバックは、汎用歩兵兵器に移行し、正規軍全体の基本能力を向上させています。

地域分析

1. 北米:

北米は2024年に世界の収益の38.50%を占め、世界の武器輸出の約40%を占める米国に支えられています。NGSWライフルと遠隔砲塔に関する継続的な複数年契約が国内生産を維持し、カナダのNATOコミットメントとメキシコの国内治安調達が追加の量を加えています。地域のサプライヤーは、エンドユーザーとの短いフィードバックループから恩恵を受けており、迅速なスパイラルアップグレードと反復的な製品開発を可能にし、自動兵器市場の競争力を維持しています。

2. アジア太平洋:

アジア太平洋地域は、中国の3140億米ドルの防衛予算と、インド、日本、韓国による支出の増加により、9.05%の最速CAGRを記録しています。日本は防衛費を21%増の553億米ドルに引き上げ、長距離火力と強化された基地防衛を重視しています。世界最大の武器輸入国であるインドは、技術移転条項を含む小型武器生産ラインとの現地生産パートナーシップを推進しています。台湾の1.8%の予算増額は、海軍の遠隔ステーションと対ドローンライフルに資金を投入しており、この地域の海上脅威への焦点を強調しています。多様な作戦ドクトリンにわたる近代化は、さまざまな仕様を生み出し、世界のサプライヤーにとって販売機会を広げています。

3. ヨーロッパ:

ヨーロッパは、2022年のロシアによるウクライナ侵攻後、調達を加速させており、2019年から2024年の間に地域の輸入は47%増加しました。EUの共同弾薬生産を促進するイニシアチブは、リトアニアの3600万米ドルのMinimi機関銃購入のような二国間取引を補完しています。イスラエルの2024年の記録的な147億米ドルの防衛輸出(その大部分がヨーロッパ向け)は、この地域が実績のある既製ソリューションに傾倒していることを示しています。同時に、ヨーロッパ諸国は外部依存を減らすために国内工場に資金を投入しており、NATOの相互運用性に合わせたスマート弾薬とAI支援射撃管制の研究開発を刺激しています。

競争環境

自動兵器市場は中程度に統合されています。General Dynamics Corporation、Northrop Grumman、Rheinmetall AGなどの老舗大手企業は、中口径銃と弾薬のバックログにおいて規模の優位性を維持していますが、ソフトウェア定義照準器や無人砲塔に特化した企業からの機敏な競争に直面しています。例えば、Northrop Grummanは、Bushmasterラインで世界の中口径販売をリードし、社内で弾薬生産ラインを維持しており、固定価格契約に適したバンドル提供を保証しています。

企業が垂直統合を追求する中で、M&Aは活発に行われています。Colt CZ GroupはMk 47グレネードランチャー技術を買収し、後にValley Steel Stampを買収して米国での部品供給の足がかりを確保しました。同グループは、The Kinetic Groupを22億2500万米ドルで買収し、弾薬生産を一本化しました。RheinmetallによるLoc Performanceの9億5000万米ドルでの買収は、米国での車両統合能力を強化し、陸軍のオプション有人戦闘車両プログラムにとって魅力的なバンドル砲塔・車両提供を可能にしています。

技術スタートアップ企業は、自動目標検出のためのAIモデルや超軽量複合材レシーバーなどの空白のニッチ市場を開拓しています。自動脅威検出および非致死性車両搭載兵器に関する特許出願は2024年に急増しました。競合他社を凌駕するため、既存企業は光学機器企業とデータ共有協定を結び、ソフトウェアのロードマップがプラットフォームの更新サイクルと一致するようにしています。サプライチェーンのストレス、特に希土類磁石については、国内加工を目的とした合弁事業が引き起こされ、パートナーネットワークをさらに再構築しています。市場の勝者は、機械的な伝統と、進化する交戦規則に対応できる更新可能なソフトウェアスタックを融合させる企業となるでしょう。

自動兵器業界の主要企業

* Rheinmetall AG

* BAE Systems plc

* General Dynamics Corporation

* SIG SAUER, Inc.

* Northrop Grumman Corporation

最近の業界動向

* 2025年1月: ブラジル陸軍は、軍事近代化プログラムの一環として、トルコ製のM2HB重機関銃を取得する計画を発表しました。

* 2024年9月: 米陸軍は、US Ordnanceに対し、7.62x51mm M60E6およびM60E4機関銃、既存のM60用変換キット、支援機器、訓練に関する1500万米ドルの契約を授与しました。

このレポートは、自動火器市場に関する詳細な調査結果をまとめたものです。本調査では、全自動火器、機関銃、自動発射装置、自動砲、ガトリング砲など、トリガーを一度引くだけで複数発を発射するすべての火器を対象としています。これらの兵器は、陸上、空中、海上プラットフォームに搭載され、主に国防省および法執行機関によって調達される製品を扱っており、民間スポーツ・狩猟用半自動火器は対象外としています。

市場の推進要因としては、地政学的緊張の高まりと多領域ドクトリンの進化が挙げられます。これにより、旧式の小火器がモジュール式のプラットフォームに置き換えられ、非対称戦における軽量で高機動性の兵器への需要が増大しています。また、AI対応の射撃管制電子機器の統合や、無人・遠隔操作兵器ステーションの普及、さらにはポリマーケース弾薬やケースレス弾薬への移行も市場を牽引する重要な要素となっています。

一方で、市場にはいくつかの抑制要因も存在します。高度な電気光学センサーやデジタル射撃管制装置の統合には高額なコストがかかり、銃身鋼合金、希土類磁石、高エネルギー化学物質のサプライチェーンの不安定性も課題です。さらに、厳格な国際武器移転規則や複雑な最終使用者証明書要件、調達サイクルにおける重複する統合コスト圧力も市場の成長を妨げる要因となっています。レポートでは、これらの要因に加え、バリューチェーン分析、規制・技術動向、ポーターのファイブフォース分析を通じて市場の全体像を深く掘り下げています。

市場規模と成長予測に関して、自動火器市場は2025年に89.6億ドル、2030年には131.7億ドルに達すると予測されています。特にアジア太平洋地域は、中国、インド、日本、韓国などでの近代化プログラムに牽引され、9.05%の複合年間成長率(CAGR)で最も急速な成長を遂げると見込まれています。また、自動砲は、海軍および防空プログラムにおいてドローンや軽装甲に対抗するための30~40mm砲と空中炸裂弾薬が好まれることから、8.74%のCAGRで最も成長の速い兵器タイプとなっています。

市場は、自動小銃、機関銃、自動発射装置、自動砲、ガトリング砲といった「種類別」、陸上、空中、海上といった「プラットフォーム別」、小口径、中口径、大口径といった「口径別」、防衛(陸軍、海軍、空軍、特殊作戦部隊)および法執行機関といった「最終使用者別」、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった「地域別」に詳細にセグメント化されています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが評価されています。General Dynamics Corporation、Northrop Grumman Corporation、Rheinmetall AG、BAE Systems plc、Sig Sauer, Inc.、Heckler & Koch GmbH、Kalashnikov Concern JSCなど、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価が行われています。特殊作戦部隊(SOF)は、軽量・高口径システムの早期導入を通じて、新素材やAI搭載照準器の検証に重要な役割を果たしており、これらの技術は後に従来の歩兵部隊にも普及すると予測されています。AI対応光学機器は、米陸軍向けのSMASH 2000Lスコープのような契約に見られるように、プロトタイプ段階から実戦配備へと移行し、ドローンを自動追跡できるスマート照準器が標準化されつつあります。

本レポートの調査方法論は、厳格なプロセスに基づいています。一次調査では、北米、欧州、アジア太平洋、中東のプログラムマネージャー、兵器担当官、調達担当者、整備司令官へのインタビューを通じて、プラットフォームの在庫、平均販売価格、交換サイクルが検証されました。二次調査では、SIPRIの防衛支出データ、UN Comtradeの出荷記録、U.S. Federal Procurement Data System、Questelの特許情報などの公開データに加え、Jane’s Defense、NATO、ストックホルム国際平和研究所の在庫更新情報、SEC 10-KやEDA提出書類の生産開示情報、D&B Hoovers、Dow Jones Factivaといった有料データベースが活用されています。

市場規模の算出と予測は、トップダウンの防衛予算配分モデルを基盤とし、サプライヤーの出荷実績や開示された契約からの平均販売価格と数量を掛け合わせたボトムアップチェックで検証されています。予測には多変量回帰とシナリオ分析が適用され、調達支出、地政学的緊張指数、銃身摩耗交換率の相関関係が捉えられています。データは二段階のアナリストによるピアレビュー、独立した出荷・予算トラッカーとの差異チェック、自動外れ値フラグによって検証され、毎年更新されます。

Mordor Intelligenceの自動火器市場のベースラインは、半自動火器の除外、年間での通貨再評価、そして二重経路での検証により、信頼性の高いものとして評価されています。他社の推定値との比較では、半自動民間販売の混入、複数年契約価値の年間収益への変換方法、為替変動の再評価頻度などが差異の主な要因として挙げられていますが、本レポートはこれらの課題を克服し、戦略的計画に信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地政学的緊張の高まりと多領域ドクトリン

- 4.2.2 従来の小火器からモジュール式プラットフォームへの置き換え

- 4.2.3 軽量・高機動兵器に対する非対称戦の需要

- 4.2.4 AI対応射撃管制電子機器の統合

- 4.2.5 無人および遠隔操作兵器ステーションの普及

- 4.2.6 ポリマーケース弾薬およびケースレス弾薬への移行

- 4.3 市場の阻害要因

- 4.3.1 高度な電気光学センサーとデジタル射撃管制ユニットの高い統合コスト

- 4.3.2 銃身鋼合金、希土類磁石、高エネルギー化学物質のサプライチェーンの変動性

- 4.3.3 厳格な国際兵器移転規則と複雑な最終使用者証明書要件

- 4.3.4 調達サイクルにおける重複する統合コストの圧力

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 自動小銃

- 5.1.2 機関銃

- 5.1.3 自動発射装置

- 5.1.4 自動機関砲

- 5.1.5 ガトリング砲

- 5.2 プラットフォーム別

- 5.2.1 陸上

- 5.2.2 空中

- 5.2.3 海上

- 5.3 口径別

- 5.3.1 小口径

- 5.3.2 中口径

- 5.3.3 大口径

- 5.4 エンドユーザー別

- 5.4.1 防衛

- 5.4.1.1 陸軍

- 5.4.1.2 海軍

- 5.4.1.3 空軍

- 5.4.1.4 特殊作戦部隊

- 5.4.2 法執行機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Dynamics Corporation

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Rheinmetall AG

- 6.4.4 Denel Land Systems (Denel SOC Ltd.)

- 6.4.5 BAE Systems plc

- 6.4.6 Sig Sauer, Inc.

- 6.4.7 Israel Weapon Industries (IWI) Ltd.

- 6.4.8 Singapore Technologies Engineering Ltd.

- 6.4.9 Heckler & Koch GmbH

- 6.4.10 FN HERSTAL (FN Browning Group)

- 6.4.11 Kalashnikov Concern JSC

- 6.4.12 Colt CZ Group SE (Ceska Zbrojovka)

- 6.4.13 China North Industries Group Corporation Limited (NORINCO Group)

- 6.4.14 Advanced Weapons & Equipment India Ltd. (AWEIL)

- 6.4.15 PT Pindad

- 6.4.16 STV GROUP a.s.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動兵器とは、人間の直接的な介入なしに、自律的に目標を選択し、攻撃する能力を持つ兵器システムを指します。従来の遠隔操作兵器や、人間が最終的な攻撃判断を下す半自律兵器とは異なり、一度起動されると、その後の目標選定から攻撃実行までの一連のプロセスを機械自身が判断し、実行するという点が最大の特徴でございます。この「人間による意味のある制御(Meaningful Human Control)」の欠如が、国際社会における倫理的、法的、そして安全保障上の議論の中心となっております。

次に、自動兵器の種類について見ていきましょう。厳密な意味での「完全自律型兵器」は、まだ実戦配備には至っていないとされていますが、その開発は各国で進められています。現在存在する、あるいは開発中のシステムは、自律性の度合いによっていくつかの段階に分類できます。例えば、「Human-in-the-loop(人間が介在する)」システムは、機械が目標を提示し、人間が最終的な攻撃許可を与えるものです。これに対し、「Human-on-the-loop(人間が監視する)」システムは、機械が自律的に目標を攻撃しますが、人間がそのプロセスを監視し、必要に応じて介入・停止できるものです。そして、議論の対象となっている「Human-out-of-the-loop(人間が介在しない)」システムが、完全自律型兵器に該当します。具体的な例としては、近接防御火器システム(CIWS)のように、飛来するミサイルを自動で迎撃するシステムが挙げられますが、これは特定の脅威に対して限定的な自律性を持つものであり、広範な状況判断を伴う「自動兵器」とは区別されることが多いです。将来的に想定されるのは、偵察、識別、追跡、そして攻撃までを一貫して自律的に行う無人航空機や地上車両などです。

自動兵器の用途は多岐にわたります。まず、人間にとって危険な環境下での作戦遂行が挙げられます。例えば、地雷除去、爆発物処理、放射能汚染地域での偵察、あるいは敵の防衛線が強固な地域での戦闘などです。これにより、兵士の生命を危険に晒すことなく任務を遂行できる可能性が指摘されています。また、人間の反応速度を超える高速な状況判断や、多数の目標に対する同時対処能力も期待されています。これにより、ミサイル防衛や対ドローン迎撃など、瞬時の判断が求められる場面での有効性が高まると考えられています。さらに、兵士の数を補完し、戦力の増強を図る「フォース・マルチプライヤー」としての役割や、兵站支援、監視・偵察といった後方支援任務での活用も検討されています。

これらの自動兵器を支える関連技術は、近年目覚ましい発展を遂げています。最も重要なのは、人工知能(AI)と機械学習技術です。これにより、兵器システムは環境を認識し、目標を識別し、状況に応じて最適な行動を自律的に判断する能力を獲得します。具体的には、画像認識、音声認識、自然言語処理といった技術が、目標の特定や脅威評価に利用されます。また、ロボット工学の進歩により、多様な地形を移動できる高機動プラットフォームや、精密な操作が可能なマニピュレーターが開発されています。高性能なセンサー技術(レーダー、ライダー、赤外線センサー、光学カメラなど)は、周囲の状況を正確に把握し、目標を追跡するために不可欠です。さらに、高速なデータ処理能力を持つプロセッサや、セキュアで低遅延な通信技術も、自律的な意思決定とシステム間の連携を可能にする上で極めて重要でございます。

市場背景としては、主要な軍事大国が自動兵器の研究開発に巨額の投資を行っており、技術競争が激化しています。米国、中国、ロシアをはじめとする国々は、将来の戦場における優位性を確保するため、AIとロボット技術を軍事分野に応用することに注力しています。防衛産業界では、これらの技術を統合した次世代兵器システムの開発が最優先課題の一つとなっており、大手防衛企業が積極的に研究開発を進めています。一方で、自動兵器の倫理的・法的・社会的な影響に関する国際的な議論も活発化しており、国連の特定通常兵器使用禁止制限条約(CCW)の枠組みなどで、その規制や禁止に向けた協議が続けられています。しかし、各国の思惑が複雑に絡み合い、具体的な合意形成には至っていないのが現状です。

将来展望としては、自動兵器の開発競争は今後も加速すると予想されます。特に、AI技術の進化は止まることなく、より高度な自律性を持つシステムが登場する可能性が高いです。しかし、それに伴い、倫理的、法的、そして安全保障上の課題は一層深刻化するでしょう。「人間による意味のある制御」の原則をいかに担保するか、あるいは完全自律型兵器の国際的な禁止条約を締結できるかどうかが、国際社会にとって喫緊の課題となります。また、自動兵器の普及は、戦争の性質を根本的に変える可能性を秘めています。意思決定の速度が飛躍的に向上することで、紛争のエスカレーションが加速したり、人間の感情や倫理的判断が介在しないことで、予期せぬ結果を招いたりするリスクも指摘されています。さらに、AIの誤作動やサイバー攻撃による乗っ取り、あるいは責任の所在の曖昧さといった問題も、将来に向けて真剣に議論されるべき点でございます。最終的には、技術の進歩と国際的な規範形成のバランスをいかに取るかが、人類の未来にとって極めて重要であると言えるでしょう。