自動化テスト市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

自動化テスト市場は、コンポーネントタイプ(ソリューションとサービス)、テストタイプ(機能テストと非機能テスト)、デプロイメントモード(オンプレミスとクラウド)、エンドユーザー産業(IT・通信、BFSIなど)、企業規模(大企業と中小企業)、インターフェース(ウェブ、モバイルなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

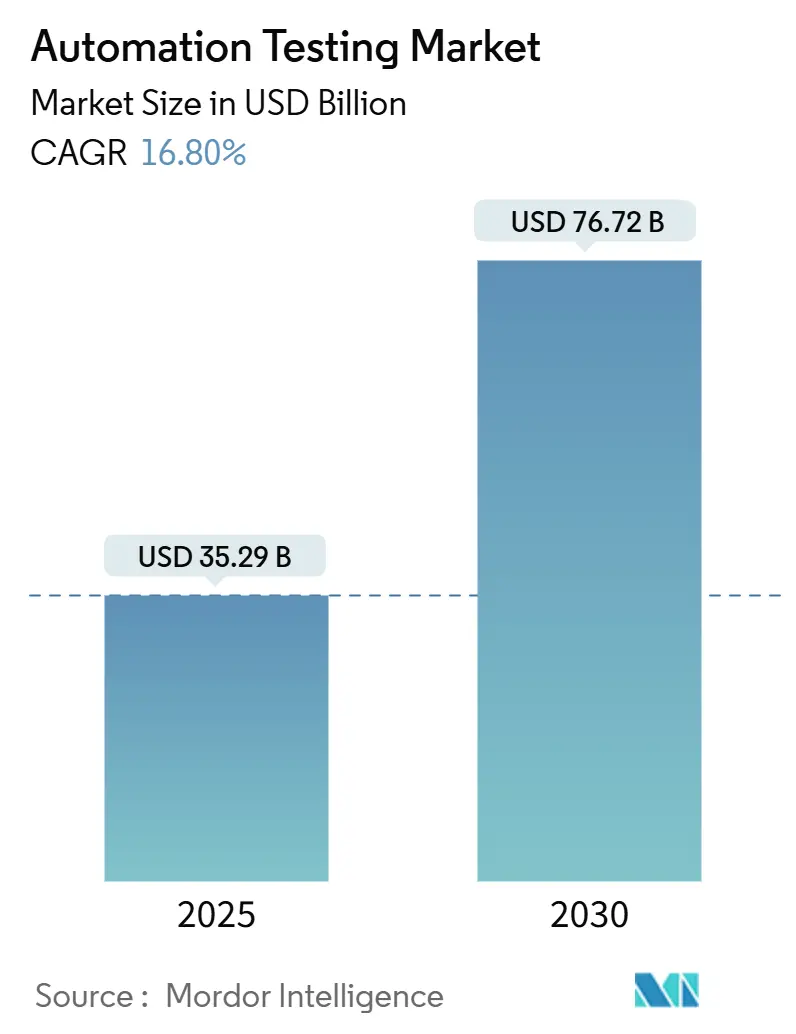

オートメーションテスト市場は、2025年には352.9億米ドルと推定され、2030年には767.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)16.80%で成長すると予測されています。

市場概要

企業は、アプリケーションの信頼性を維持しつつ、納期を短縮するために、AI駆動の品質エンジニアリングと完全に組み込まれた継続的インテグレーションパイプラインに注目しています。デジタルトランスフォーメーションプログラムが手動の品質保証プロセスの限界を露呈するにつれて、特に複雑なマイクロサービスやエッジコンピューティング環境において、自動化テストの採用が加速しています。DevOpsの成熟度の向上、急速なクラウド移行、アクセシブルなデジタル体験に対する規制圧力は、オートメーションテスト市場を拡大し続けています。また、ローコードおよびノーコードツールセットの民主化により、ビジネスステークホルダーもテストライフサイクルに参加するようになっています。SmartBearによるReflectの買収やTricentisによるSeaLightsの買収に代表されるベンダー統合は、差別化されたAI機能に対する競争の激化を示しています。

主要な市場動向と推進要因

オートメーションテスト市場の成長を牽引する主な要因は以下の通りです。

* アジャイル/DevOpsの継続的テストへの採用拡大: 継続的インテグレーションおよびデプロイメントパイプラインは、テストを最終段階のゲートキーピングから常時稼働の品質検証へと移行させています。AIジェネレーターによるコード生成の増加は、変更の頻度を高め、リアルタイムに適応できるテスト自動化を必要としています。銀行などの企業は、自動テストスイートをDevOpsストリームに統合することで、欠陥解決の遅延を短縮し、手動テスト作業を大幅に削減したと報告しており、効率向上と中断のないサービス可用性への期待が市場成長の基礎となっています。

* AI駆動のテスト作成・保守ツール: 機械学習アルゴリズムは、手動スクリプト作成よりも80%速くテストケースを作成し、エッジケースのカバレッジを40%向上させます。自己修復機能は、ユーザーインターフェースの進化に合わせてロケーターとアサーションを調整し、自動化支出の最大60%を占めていたメンテナンス予算を削減します。自然言語処理の組み込みにより、ビジネスアナリストが平易な英語で要件を記述し、ツールが実行可能なスクリプトに変換できるようになり、非技術的な役割全体でユーザーの採用が拡大しています。

* クラウドネイティブおよびマイクロサービスアーキテクチャの拡大: コンテナ化された分散システムは、一時的なインフラストラクチャとバージョン管理されたAPIを導入し、手動の手順では大規模にカバーできません。Kubernetes環境へのワークロード移行に伴い、クラウドベースのテスト採用がCAGR 23.2%で増加しています。自動化プラットフォームは、実際の遅延、自動スケーリングイベント、クロスリージョンフェイルオーバーを再現する必要があり、継続的デリバリーの弾力的なリソースパターンに合わせた、スケーラブルな従量課金制テストグリッドに対する需要が高まっています。

* ローコード/ノーコードによるQAの民主化: BrowserStackのローコードインターフェースのように、ドメインエキスパートがフローをドラッグアンドドロップできるツールは、スクリプト作成時間を短縮し、中小企業が専門エンジニアの不足を回避できるようにします。サブスクリプションベースの価格設定とクラウド実行により、多額の初期設備投資が不要となり、中小企業はCAGR 18.2%の採用率を記録し、市場拡大に大きく貢献しています。

* デジタルアクセシビリティ義務化(WCAG 3): 北米とEUにおけるデジタルアクセシビリティの義務化は、自動化されたアクセシビリティ監査の需要を促進し、長期的な市場成長に貢献しています。

* エッジおよびIoTファームウェアの回帰テスト需要: エッジコンピューティングおよびIoTファームウェアの複雑な回帰テスト要件は、特にアジア太平洋地域を中心に、市場の成長を後押ししています。

市場の抑制要因

市場成長を妨げる主な要因は以下の通りです。

* 高額な初期投資とスキル要件: エンタープライズプラットフォームは年間5万~20万米ドルかかることが多く、ユーザーごとのライセンス費用も発生します。導入プロジェクトには数ヶ月のトレーニングも必要であり、組織は二重の運用コストを負担することになります。これらの高額な費用は、コストに敏感な購入者の短期的な採用を抑制し、市場全体の短期的な加速を鈍化させています。

* レガシーシステム統合の複雑さ: メインフレーム指向のコアバンキングプラットフォームには最新のAPIが不足しており、カスタムハーネスや部分的な手動フォールバックを余儀なくされます。モノリスとマイクロサービスの両方を含むハイブリッド環境は、オーケストレーションの複雑さを増し、本格的な自動化展開を遅らせ、予測CAGRをわずかに引き下げています。

* クラウドテストにおけるデータプライバシーの課題: EUのGDPRやCCPAなどのデータプライバシー規制は、クラウドベースのテストにおいてデータ主権とコンプライアンスに関する課題を提起し、一部の企業での採用を抑制する可能性があります。

* AIフレームワークの急速な陳腐化: AI技術の急速な進化は、AIフレームワークの陳腐化を早める可能性があり、特に初期採用者にとって、継続的な投資と適応の必要性というリスクをもたらします。

セグメント別分析の概要

* コンポーネント別: サービスセグメントはCAGR 19.4%で急速に成長しており、企業はフレームワーク設計、継続的監視、テストデータ管理のために外部プロバイダーへの依存を強めています。ソリューションライセンスは不可欠な基盤であり、2024年には市場規模の62.2%のシェアを維持しています。ベンダーはプラットフォーム販売と付加価値のあるアドバイザリーパッケージを組み合わせ、需要は永続ライセンスから消費ベースのSaaSへと移行しています。

* テストタイプ別: 非機能テスト(パフォーマンス、セキュリティ、ユーザビリティ、コンプライアンス)はCAGR 20.1%で拡大しており、速度と安全性がユーザー満足度を向上させるという認識を反映しています。機能テストは、すべてのリリースでコアワークフロー全体での回帰が必要であるため、その基礎的な役割と2024年の市場規模の52.7%のシェアを維持します。ツールの統合により、機能スクリプトと非機能スクリプトの両方を単一のパイプライン内でトリガーできるようになっています。

* 展開モード別: クラウド展開はCAGR 23.2%で加速しており、動的なスケーリングとコストの消費量への整合をサポートします。オンプレミスは依然として54.71%のシェアを占めていますが、クラウドネイティブ実行は分析レイヤーを促進し、ハイブリッドモデルも台頭しています。

* エンドユーザー産業別: 小売およびEコマースセクターは、オムニチャネル体験の統合と季節的なトラフィックの急増への対応から、CAGR 18.7%で最速の成長を示しています。BFSIセクターは、コンプライアンス、不正防止、高可用性の義務により、2024年に27.42%の市場シェアで最大の投資を継続しています。医療分野は、患者の安全、データプライバシー、および厳格な規制順守の必要性から、安定した成長を維持しており、市場において重要な位置を占めています。

地域別分析:

北米は、技術革新、早期導入、および大規模なITインフラストラクチャの存在により、市場をリードしています。欧州は、厳格なデータ保護規制とデジタル化への注力により、着実に成長しています。アジア太平洋地域は、新興経済国におけるデジタル変革の加速とIT支出の増加により、最も速いCAGRを記録すると予想されています。

競争環境:

市場は、確立された大手企業と革新的なスタートアップ企業の両方によって特徴付けられています。主要なプレーヤーは、製品ポートフォリオの拡大、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しています。AIと機械学習の統合は、テストプロセスの自動化と効率化を推進する上で重要な差別化要因となっています。

市場の課題と機会:

市場は、熟練したQA専門家の不足、急速に進化する技術スタックへの対応、およびテスト環境の複雑さといった課題に直面しています。しかし、DevOpsとアジャイル開発プラクティスの普及、クラウドベースのテストソリューションの採用増加、およびIoTデバイスと5Gネットワークの拡大は、市場に新たな成長機会をもたらしています。特に、AIを活用したテスト自動化は、これらの課題を克服し、テストの品質と速度を向上させるための鍵となります。

結論:

ソフトウェアテスト市場は、デジタル変革の継続的な推進と、高品質でセキュアなソフトウェア製品への需要の高まりにより、今後も堅調な成長を続けると予想されます。自動化、AI、およびクラウドベースのソリューションへの投資は、この成長を促進し、企業が競争力を維持するために不可欠となるでしょう。

本レポートは、自動テスト市場に関する詳細な分析を提供しています。市場は2025年に352.9億米ドルに達し、2030年には767.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.8%と見込まれています。

本調査における自動テスト市場は、ウェブ、モバイル、デスクトップ、API、組み込みインターフェースにおける機能テストおよび非機能テストを自動的に設計、実行、分析する市販のソフトウェアツールと関連する専門サービスまたはマネージドサービスによって生み出される年間収益として定義されています。これには、ライセンス、サブスクリプション、サポート料金、およびソフトウェア開発ライフサイクル全体で発生するサービス料金が含まれます。手動テストのみの契約や、社内コスト回収のみに使用される独自のフレームワークは対象外です。

市場の成長を牽引する主な要因としては、継続的テストのためのアジャイル/DevOpsの採用拡大、AIを活用したテスト作成および保守ツールの登場、クラウドネイティブおよびマイクロサービスアーキテクチャの普及、QAを民主化するローコード/ノーコード自動化、デジタルアクセシビリティ義務(WCAG 3)による自動アクセシビリティテストの促進、エッジおよびIoTファームウェアの回帰テストの必要性が挙げられます。特にAIは、テストケースの迅速な生成、UI変更に対する自己修復機能、カバレッジの向上を通じて、保守コストの削減とリリース速度の向上に貢献しています。

一方で、市場の成長を阻害する要因も存在します。これには、ツールとスキルの初期投資の高さ、レガシーシステム統合の複雑さ、クラウドベースのテストにおけるデータプライバシーの課題、AIフレームワークの急速な陳腐化リスクが含まれます。

市場はコンポーネント別(ソリューション、サービス)、テストタイプ別(機能、非機能)、展開モード別(オンプレミス、クラウド)、エンドユーザー産業別、組織規模別、インターフェース別、地域別に詳細に分析されています。コンポーネント別では、企業が専門知識、ツール、24時間体制のサポートを提供するマネージドサービスプロバイダーに複雑な品質エンジニアリングタスクをアウトソーシングする傾向が強まっているため、サービス部門が19.4%という高いCAGRでソリューション部門を上回る成長を見せています。地域別では、アジア太平洋地域が日本における大規模なAIプログラムや中国における製造自動化に支えられ、20.5%のCAGRで最も急速に成長している地域です。エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)セクターが、厳格な規制要件と中断のないサービス提供の必要性から、2024年に自動テスト市場シェアの27.42%を占めています。

本レポートの調査方法は、堅牢かつ多角的なアプローチを採用しています。一次調査では、ツールベンダー、QAサービスプロバイダー、DevOpsリーダー、ソフトウェアアーキテクトへのインタビュー、およびBFSI、ヘルスケア、小売業界の技術責任者への構造化された調査を通じて、採用指標、価格帯、テストカバレッジに関する課題を検証しています。二次調査では、OECDのICT投資データ、米国労働統計局の開発者雇用動向、ブロードバンド普及率などの公開データセットに加え、Cloud Native Computing Foundationなどの業界団体、企業の財務報告書、特許ライブラリ、有料データベースを活用し、広範な情報収集を行っています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、CI/CDパイプライン密度、アプリケーションごとのリリース数、クラウド移行率、AI駆動型機能の追加、プロジェクトごとのサービス時間などの主要変数を追跡し、多変量回帰分析を用いて2025年から2030年までの予測を導き出しています。データは独立した支出トラッカーや四半期ごとのベンダー収益などと照合され、毎年更新されることで信頼性の高いベースラインを提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびIBM Corporation、OpenText Corporation、Capgemini SE、Tricentis USA Corpなど主要企業のプロファイルが含まれています。また、市場の機会と将来のトレンドについても評価されており、未開拓の領域や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 継続的テストのためのアジャイル/DevOpsの採用増加

- 4.2.2 AI駆動のテスト作成および保守ツール

- 4.2.3 クラウドネイティブおよびマイクロサービスアーキテクチャの拡大

- 4.2.4 ローコード/ノーコード自動化によるQAの民主化

- 4.2.5 デジタルアクセシビリティ義務(WCAG 3)による自動アクセシビリティテストの促進

- 4.2.6 エッジおよびIoTファームウェアのリグレッション要件

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ツールおよびスキル投資

- 4.3.2 レガシーシステム統合の複雑さ

- 4.3.3 クラウドベーステストにおけるデータプライバシーの課題

- 4.3.4 AIフレームワークの急速な陳腐化リスク

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 機能テスト

- 5.1.1.2 APIテスト

- 5.1.1.3 セキュリティテスト

- 5.1.1.4 コンプライアンステスト

- 5.1.1.5 ユーザビリティテスト

- 5.1.1.6 負荷・性能テスト

- 5.1.1.7 その他のソリューション

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 テストタイプ別

- 5.2.1 機能

- 5.2.2 非機能

- 5.2.2.1 性能

- 5.2.2.2 セキュリティ

- 5.2.2.3 ユーザビリティ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.2.1 パブリック

- 5.3.2.2 プライベート

- 5.3.2.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア・ライフサイエンス

- 5.4.4 小売・Eコマース

- 5.4.5 運輸・ロジスティクス

- 5.4.6 製造

- 5.4.7 政府・公共部門

- 5.4.8 エネルギー・公益事業

- 5.4.9 その他のエンドユーザー産業

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

-

5.6 インターフェース別

- 5.6.1 ウェブ

- 5.6.2 モバイル

- 5.6.3 デスクトップ

- 5.6.4 API / マイクロサービス

- 5.6.5 IoT / 組み込み

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 シンガポール

- 5.7.4.7 マレーシア

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 オープンテキスト・コーポレーション(マイクロフォーカス)

- 6.4.3 キャップジェミニSE

- 6.4.4 トリセンティスUSAコーポレーション

- 6.4.5 スマートベア・ソフトウェア・インク

- 6.4.6 パラソフト・コーポレーション

- 6.4.7 シグニティ・テクノロジーズ・リミテッド

- 6.4.8 キーサイト・テクノロジーズ・インク

- 6.4.9 ソース・ラボ・インク

- 6.4.10 アクセンチュアplc

- 6.4.11 マイクロソフト・コーポレーション

- 6.4.12 カタロン・インク

- 6.4.13 ブラウザースタック・インク

- 6.4.14 ラムダテスト・インク

- 6.4.15 リープワークA/S

- 6.4.16 アプリツールズ・リミテッド

- 6.4.17 ラノレックスGmbH

- 6.4.18 ワークソフト・インク

- 6.4.19 パーフェクト(パーフォース・ソフトウェア・インク)

- 6.4.20 ファンクショナイズ・インク

- 6.4.21 テスティム・アイオー・リミテッド

- 6.4.22 バーチュオーソQAリミテッド

- 6.4.23 エッグプラント(キーサイト)

- 6.4.24 マブル・インク

- 6.4.25 ヘッドスピン・インク

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

自動化テストとは、ソフトウェアの品質保証プロセスにおいて、テストケースの実行、結果の検証、レポート作成といった一連の作業を、専用のツールやスクリプトを用いて自動的に行う手法を指します。手動テストが人間の手によって一つ一つの操作を確認するのに対し、自動化テストは事前に定義された手順に従い、機械が繰り返し正確にテストを実行することで、効率性、再現性、網羅性を高めることを目的としています。これにより、開発サイクルの短縮、早期のバグ発見、そして最終的な製品品質の向上に大きく貢献します。

自動化テストには、その対象となるテストレベルやタイプに応じて様々な種類が存在します。テストレベル別では、まず開発者が個々のプログラムモジュールや関数が正しく動作するかを確認する「単体テスト」があります。これは最も粒度が細かく、開発プロセスのできるだけ早い段階で実施されることが推奨されます。次に、複数のモジュールやコンポーネントが連携して正しく機能するかを検証する「結合テスト」があります。さらに、システム全体が要件通りに動作するか、非機能要件(性能、セキュリティなど)を満たしているかを確認する「システムテスト」が行われます。最終的には、ユーザー視点からシステムがビジネス要件や利用者の期待に応えているかを検証する「受け入れテスト」も自動化の対象となり得ます。テストタイプ別では、システムの機能が仕様通りに動作するかを検証する「機能テスト」、変更が既存の機能に悪影響を与えていないかを確認する「回帰テスト」、システムが特定の負荷やストレスに耐えられるかを評価する「パフォーマンステスト」、システムの脆弱性を特定する「セキュリティテスト」、ユーザーインターフェースの表示や操作性を検証する「UIテスト」などが挙げられます。特に回帰テストは、頻繁なコード変更が行われるアジャイル開発において、その繰り返し実行の特性から自動化の恩恵を最も受けやすい領域の一つです。

自動化テストの主な用途は、頻繁なリリースを伴うアジャイル開発やDevOps環境における品質保証の効率化です。継続的インテグレーション(CI)や継続的デリバリー(CD)のパイプラインに組み込むことで、コードが変更されるたびに自動的にテストが実行され、問題が早期に発見される体制を構築できます。これにより、開発者は迅速なフィードバックを得て、品質を維持しながら開発を進めることが可能になります。自動化テストの利点は多岐にわたります。第一に、テスト実行時間の劇的な短縮と人的リソースの解放による「効率性」の向上です。手動では数日かかるテストも、自動化によって数時間、あるいは数分で完了させることができます。第二に、テストカバレッジの拡大と早期のバグ発見による「品質向上」です。人間が見落としがちな細かな部分まで網羅的にテストし、開発の早い段階で問題を特定することで、修正コストを大幅に削減できます。第三に、長期的な視点での「コスト削減」です。初期投資は必要ですが、繰り返し実行されるテストのコストを削減し、手戻りを減らすことで、全体的な開発コストを抑えることができます。第四に、常に同じ条件でテストが実行されるため、結果の「再現性」と「信頼性」が高まります。これにより、テスト結果のばらつきがなくなり、品質評価の客観性が向上します。最後に、開発サイクルへの迅速なフィードバックループを確立し、開発チーム全体の生産性向上に寄与します。

自動化テストを支える関連技術は多岐にわたります。テストフレームワークやライブラリは、テストコードの記述と実行を効率化するために不可欠です。例えば、単体テストではJavaのJUnit、PythonのPytest、JavaScriptのJestなどが広く利用されています。UIテストでは、Webブラウザの操作を自動化するSelenium、Cypress、Playwright、モバイルアプリケーション向けのAppiumなどが代表的です。APIテストにはPostmanやSoapUI、Rest Assuredといったツールが用いられます。これらのテストツールは、継続的インテグレーション/継続的デリバリー(CI/CD)ツールと連携することで、開発ワークフローにシームレスに組み込まれます。Jenkins、GitLab CI/CD、GitHub Actions、CircleCIなどがその代表例です。また、テスト管理ツール(TestRail、Zephyrなど)は、テストケースの管理、実行状況の追跡、結果のレポート作成を支援します。テスト環境の構築と管理を効率化するためには、DockerやKubernetesといったコンテナ技術が活用され、再現性の高いテスト環境を迅速にプロビジョニングすることが可能になっています。近年では、AIや機械学習の技術がテスト自動化に応用され始めており、テストケースの自動生成、欠陥予測、テストスクリプトの自己修復といった高度な機能が研究・実用化されつつあります。クラウド環境の利用も進んでおり、オンデマンドでテスト環境を構築し、大規模な並列テストを実行することで、テストの実行速度と効率をさらに高めることができます。

現在の市場背景を見ると、デジタルトランスフォーメーション(DX)の推進、アジャイル開発やDevOpsの普及に伴い、ソフトウェアのリリースサイクルが加速し、品質保証の重要性が一層高まっています。これにより、テスト自動化への需要は急速に拡大しており、多くの企業がその導入を検討・実施しています。テスト自動化は、競争の激しい市場において、高品質な製品を迅速に提供するための不可欠な要素と認識されています。しかし、その導入と運用にはいくつかの課題も存在します。まず、テスト自動化ツールの選定、スクリプトの作成、そしてそれらを維持するための「初期投資と保守コスト」が挙げられます。特に、システムの変更に伴うテストスクリプトの更新(メンテナンス)は、継続的なコストと労力を要します。次に、「専門スキルの不足」です。テスト自動化スクリプトの設計・実装・保守には、プログラミングスキルやテスト自動化に関する専門知識が必要であり、これを有する人材の確保が課題となっています。また、全てのテストを手動から自動化に切り替えるべきではないという「テスト対象の選定」も重要です。探索的テストやユーザー体験に関するテストなど、人間の判断や直感が不可欠な領域も存在するため、手動テストとの適切なバランスを見極める必要があります。さらに、複雑なテストデータの準備と管理、安定したテスト環境の構築と維持も、自動化を成功させる上での重要な課題です。

将来の展望として、テスト自動化はAIや機械学習の進化と密接に連携しながら、さらなる高度化が期待されています。AIを活用したテストケースの自動生成や最適化、テスト結果の分析による欠陥予測、さらにはシステム変更に自動的に追従し、テストスクリプトを自己修復する「自己修復型テスト」の実現が視野に入っています。これにより、テストスクリプトのメンテナンスコストが大幅に削減される可能性があります。また、プログラミング知識がなくてもテスト自動化を推進できる「ローコード/ノーコードテスト自動化ツール」の普及も進むでしょう。これにより、より多くの人々がテスト自動化の恩恵を受けられるようになり、テスト自動化の民主化が進むと考えられます。開発プロセスのより早い段階でテストを自動化する「シフトレフト」の考え方はさらに加速し、設計段階からテスト容易性を考慮した開発が一般的になるでしょう。IoTデバイスやエッジコンピューティングの普及に伴い、多様なデバイスや環境でのテスト自動化のニーズも高まります。クラウドネイティブなマイクロサービスアーキテクチャやコンテナ環境におけるテスト自動化も、その複雑性に対応するための新たな技術やアプローチが求められています。セキュリティテストの自動化もDevSecOpsの推進とともに強化され、開発ライフサイクル全体でセキュリティが確保されるようになります。これらの進化により、テスト自動化は単なる効率化ツールに留まらず、ソフトウェア開発全体の品質と生産性を飛躍的に向上させる中核技術として、その重要性を一層高めていくことでしょう。