自動車3Dプリンティング市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車産業における3Dプリンティング市場レポートは、技術タイプ(選択的レーザー焼結(SLS)、光造形(SLA)など)、コンポーネントタイプ(ハードウェア、ソフトウェア、サービス)、材料タイプ(金属、ポリマーなど)、アプリケーションタイプ(生産、プロトタイピングなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceのレポートによると、自動車用3Dプリンティング市場は、プロトタイピングから本格的な生産への移行が加速しており、多素材加工、デジタルサプライチェーン、AI駆動の品質管理におけるブレークスルーによって、製造経済が再定義されています。軽量部品への需要、特に厳しい排出ガス規制に対応するための需要が成長を支えています。例えば、BMWはワイヤーアーク積層造形により排出量を27%削減しました。溶融堆積モデリング(FDM)や選択的レーザー焼結(SLS)におけるハードウェアの進歩は生産性を向上させ、費用対効果の高い鉄-シリコン粉末は電気自動車(EV)モーター部品への金属応用の道を開いています。規制圧力、オンショアリング戦略、持続可能な原料の利用可能性が、確立された経済圏および新興経済圏全体で自動車用3Dプリンティング市場の拡大を後押ししています。

市場概要

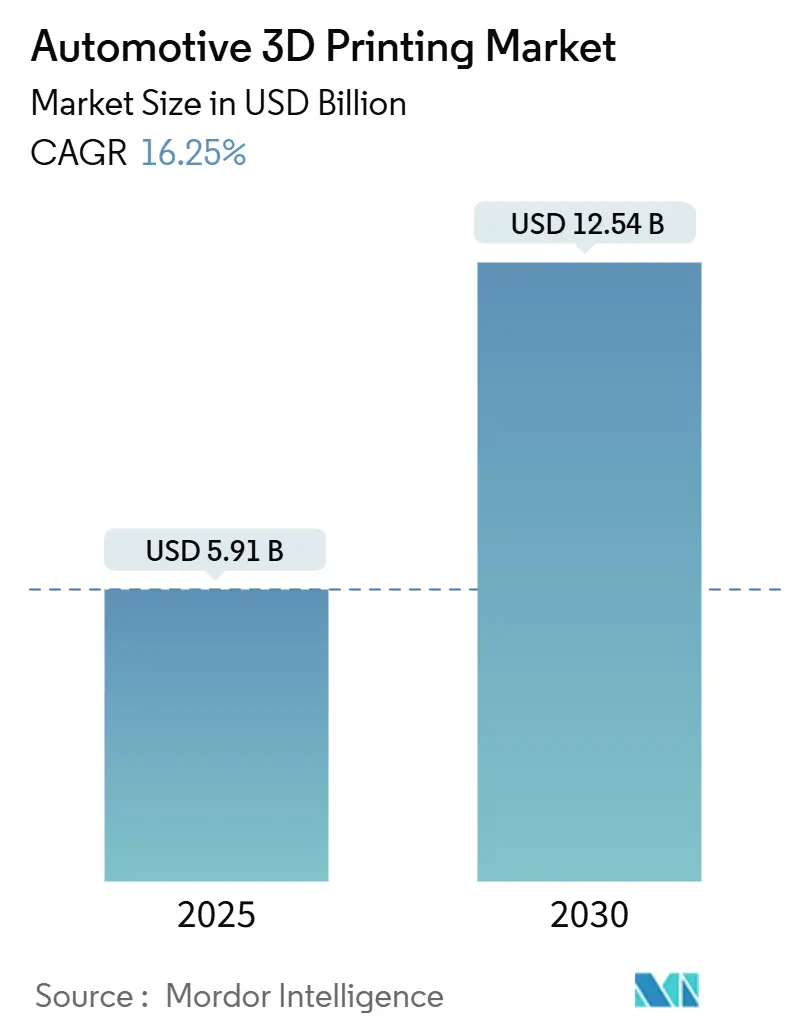

本市場は、2025年に59.1億米ドルと評価され、2030年までに125.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.25%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別:2024年にFDMが市場シェアの38.32%を占め、SLSは2030年までに18.53%のCAGRで最も速く成長すると予測されています。

* コンポーネント別:2024年にハードウェアが57.32%の収益シェアを占めましたが、ソフトウェアは2030年までに18.78%のCAGRで拡大すると予測されています。

* 材料別:2024年にポリマーが47.65%のシェアを保持しましたが、金属プリンティングは2025年から2030年の間に19.67%のCAGRで成長すると予測されています。

* アプリケーション別:2024年にプロトタイピングが43.87%の収益シェアを占めましたが、生産部品は2030年までに26.43%のCAGRで最も速く進展しています。

* 地域別:2024年に北米が市場シェアの38.63%を占めましたが、アジア太平洋地域は2030年までに19.47%のCAGRで最も急速に成長する地域です。

市場のトレンドと洞察

市場を牽引する要因

* EV軽量部品の需要(CAGRへの影響:+3.2%):電気自動車メーカーは、航続距離を延ばし、排出ガス基準を遵守するために軽量化を追求しています。ゼネラルモーターズは、キャデラック・セレスティクに130以上の3Dプリント部品を統合しており、これは自動車生産における積層造形されたアルミニウム部品としては最大級です。欧州のEuro 7規制も採用を加速させています。

* ラピッドプロトタイピングのコスト削減(CAGRへの影響:+2.8%):積層造形が初期段階の設計反復において機械加工に取って代わることで、プロトタイプのリードタイムが最大90%短縮され、単一部品コストが大幅に減少しています。AIベースのビルドパラメータ最適化により、初回成功率が向上しています。

* カスタム生産ツーリング(CAGRへの影響:+2.5%):BMWは、ワイヤーアーク積層造形を特注ツーリングに活用し、材料廃棄物を70%削減し、従来の減法加工では不可能なコンフォーマル冷却チャネルに対応しています。治具、固定具、金型をオンデマンドで生産できる能力は、在庫コストを削減し、金属粉末のリサイクル可能性を通じて持続可能性目標を支援します。

* デジタルスペアパーツ在庫(CAGRへの影響:+2.1%):クラウド連携されたデジタル在庫を展開するメーカーは、自動化されたワークフローにより、エンジニアリング監視時間を98%、スクラップを18%削減しています。COVID-19危機時には、オンデマンド生産がサプライチェーンの崩壊を緩和し、積層造形のレジリエンスの利点を強調しました。

* その他、多素材AM統合(+1.9%)やサプライチェーンのオンショアリング推進(+1.7%)も重要なドライバーです。

市場を抑制する要因

* 金属プリンターの高コスト(CAGRへの影響:-2.4%):産業用SLSプリンターは12,000~33,000米ドル、特殊金属粉末は1kgあたり300~600米ドルと高価であり、コストに敏感なサプライヤーの間での採用を制限しています。初期投資の高さが広範な展開を妨げています。

* 材料認定のギャップ(CAGRへの影響:-1.8%):安全性が重要な産業では、積層造形に特化した合金の認定データセットが必要であり、1つの材料につき3~5年かかります。不完全な機械的特性データベースは、特に航空宇宙、医療、自動車用途での設計承認を遅らせています。

* その他、エネルギー集約型レーザーシステム(-1.5%)や知的財産(IP)セキュリティの懸念(-1.2%)も市場の成長を妨げる要因となっています。

セグメント別分析

* 技術タイプ別分析:FDMは低システムコストと幅広い材料選択により、2024年に38.32%の市場シェアを占めました。SLSは、3,000米ドル以下のデスクトップ粉末床システムが普及し、高性能ナイロンや複合材料のプリンティングを民主化することで、2030年までに18.53%のCAGRで成長すると予測されています。ステレオリソグラフィーはナノスケールの光重合の進歩により、マイクロ流体や光学用途に利用が拡大しています。積層造形と減法加工を組み合わせたハイブリッド製造も注目を集めています。

* コンポーネントタイプ別分析:ハードウェアが2024年の収益の57.32%を占めましたが、ソフトウェアは機械学習アルゴリズムが欠陥率を削減し、複数工場にわたるフリートを調整することで、18.78%のCAGRで拡大しています。AI駆動のビルドパラメータエンジンは、エンジニアリング作業を80%削減し、ソフトウェアの市場シェア上昇に貢献しています。クラウド接続が拡大するにつれて、サブスクリプション収益はベンダーに高マージンの年金を提供し、競争のバランスを機械からデジタルエコシステムへと移行させています。

* 材料タイプ別分析:ポリマーは2024年に総収益の47.65%を維持しましたが、金属プリンティングはEVモーター用の鉄-シリコン粉末や構造部品用のアルミニウム-スカンジウム合金に牽引され、2030年までに19.67%のCAGRで成長しています。金属部品の市場規模は、今世紀末までに40億米ドルを超えると予測されています。粉末再利用率は選択的レーザー溶融プロセスで85%を超え、材料費と環境負荷を削減しています。

* アプリケーションタイプ別分析:プロトタイピングは2024年に43.87%の収益を占めましたが、生産部品は積層造形設計の原則が成熟するにつれて、26.43%のCAGRで最も速く成長しています。シリーズ部品の市場規模は2028年までにプロトタイピングに匹敵すると予想されています。GE Aerospaceの国内積層造形能力への10億米ドルの投資は、最終用途生産への移行を強調しています。自動車OEMは現在、積層造形されたブラケット、ダクト、内装トリムを組み立てラインに直接統合し、部品数を削減し、車両のパーソナライゼーションを加速させています。

地域別分析

* 北米:米国の支配的な航空宇宙およびEVサプライチェーンに支えられ、2024年に自動車用3Dプリンティング市場の38.63%のシェアを占めています。リショアリングの取り組みとインフレ削減法が国内製造を奨励し、自動車産業全体でのプリンター設置を加速させています。

* アジア太平洋地域:中国の製造業のデジタル化とインドの新興バイオプリンティングスタートアップに牽引され、2030年までに19.47%のCAGRで最も急速に成長する地域です。中国の5カ年計画は積層造形を戦略的柱として位置づけ、自動車ハブやバッテリー工場での設置成長を促進しています。日本と韓国は、ハイブリッド電気パワートレインに合わせた耐熱ポリマーを開発するなど、材料革新を推進しています。

* 欧州:ドイツを中心に多くのメーカーが積層造形プロセスを展開しており、大きなシェアを占めています。この地域はAM企業の売上高の30.6%をR&Dに再投資し、金属プリンター輸出におけるリーダーシップを強化しています。

競争環境

自動車用3Dプリンティング市場は中程度の断片化を示していますが、統合が加速しています。StratasysはFortissimo Capitalからの1億2000万米ドルの株式注入により、買収とポリマーシステムR&Dの資金を調達しました。Nano DimensionはDesktop Metalを1億7930万米ドル、Markforgedを1億1600万米ドルで買収し、ポリマー、金属、電子機器の能力を持つ2億米ドル規模のグループを形成しました。ソフトウェアの差別化が激化する戦場となっており、3D SystemsのOqtonプラットフォームやEOSのAI統合、HPとMaterialiseの提携などがその例です。ニッチなディスラプターもデスクトップSLSおよび樹脂システムをターゲットにしています。

最近の業界動向

* 2025年6月:ゼネラルモーターズは、キャデラック・セレスティクが130以上の積層造形部品、業界最大の3Dプリントアルミニウム構造部品を搭載して限定生産に入ると確認し、高級車ボディ構造におけるAMの役割を確固たるものにしました。

* 2025年4月:Nano DimensionはMarkforgedを1億1600万米ドルで買収を完了し、金属および複合材料の能力を強化し、積層造形市場の統合を進めました。

* 2024年3月:HPは、耐久性のある軽量な自動車内装部品向けに設計された、85%の再利用率を持つナイロン素材「HP 3D HR PA 12 S」をリリースし、自動車メーカーの持続可能性目標を支援しました。

本レポートは、自動車3Dプリンティング市場に関する詳細な分析を提供しています。この市場は、自動車部品やアセンブリの設計、プロトタイピング、ツーリング、直接製造に用いられる産業グレードのアディティブマニュファクチャリングプリンター、認定材料、関連ソフトウェア、オンデマンドサービスから得られる収益を対象としています。乗用車および商用車プログラムにおけるポリマー、金属、セラミック、複合材料の利用を網羅し、コンセプトからサービス部品までをカバーしています。趣味用途のデスクトッププリンターや、自動車用途に特定できない材料販売は除外されます。

市場規模と成長予測によると、自動車3Dプリンティング市場は2025年に59.1億米ドルと評価され、2030年までに125.4億米ドルに成長し、年平均成長率(CAGR)は16.25%に達すると予測されています。技術別では、2024年には熱溶解積層法(FDM)が38.25%の市場シェアでリードしていますが、選択的レーザー焼結(SLS)が18.53%のCAGRで最も急速に成長しています。コンポーネント別では、AI対応の製造オペレーションソフトウェアが監視時間を98%削減し、不良品を18%削減できることから、ソフトウェアが18.78%のCAGRで最も急速に成長しているセグメントです。

市場の成長を牽引する主な要因としては、電気自動車(EV)の軽量部品需要、ラピッドプロトタイピングのコスト削減、カスタム生産ツーリング、デジタルスペアパーツ在庫の拡大、多材料AM統合、サプライチェーンのオンショアリング推進が挙げられます。一方、市場の成長を抑制する要因には、金属プリンターの高コスト、材料認定プロセスのギャップ、エネルギー集約型のレーザーシステム、知的財産(IP)セキュリティに関する懸念があり、これらが金属3Dプリンティングの広範な採用を制限しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 技術タイプ別: 選択的レーザー焼結(SLS)、光造形(SLA)、デジタルライトプロセッシング(DLP)、電子ビーム溶解(EBM)、選択的レーザー溶解(SLM)、熱溶解積層法(FDM)など。

* コンポーネントタイプ別: ハードウェア、ソフトウェア、サービス。

* 材料タイプ別: 金属、ポリマー、セラミック、複合材料。

* アプリケーションタイプ別: 生産、プロトタイピング、ツーリングおよび治具、スペアパーツ/MRO。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国・地域に細分化されています。

調査方法論は、トップダウンとボトムアップのアプローチを組み合わせた堅牢なものです。一次調査では、プリンターOEMや材料供給者、EVプログラムの購買マネージャーへのインタビューを実施。二次調査では、公的データ、特許分析、税関出荷記録などを活用しています。市場規模の算出と予測には、グローバルな車両生産台数を基に採用係数を適用し、シナリオ分析と組み合わせた多変量回帰を用いています。データは毎年更新され、最新の市場状況を反映しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Stratasys Ltd、3D Systems Corporation、EOS GmbH、HP Inc.、GE Additiveなど)が含まれています。Nano Dimension、Stratasys、GE Aerospace、Formlabsといった企業が買収や戦略的投資を主導し、競争力学を再構築していることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV軽量部品の需要

- 4.2.2 ラピッドプロトタイピングのコスト削減

- 4.2.3 カスタム生産ツーリング

- 4.2.4 デジタルスペアパーツ在庫

- 4.2.5 多素材AMの統合

- 4.2.6 サプライチェーンの国内回帰推進

- 4.3 市場の阻害要因

- 4.3.1 金属プリンターの高コスト

- 4.3.2 材料認定のギャップ

- 4.3.3 エネルギー集約型レーザーシステム

- 4.3.4 知的財産セキュリティの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 技術タイプ別

- 5.1.1 選択的レーザー焼結 (SLS)

- 5.1.2 光造形 (SLA)

- 5.1.3 デジタルライトプロセッシング (DLP)

- 5.1.4 電子ビーム溶解 (EBM)

- 5.1.5 選択的レーザー溶解 (SLM)

- 5.1.6 熱溶解積層法 (FDM)

- 5.2 コンポーネントタイプ別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 材料タイプ別

- 5.3.1 金属

- 5.3.2 ポリマー

- 5.3.3 セラミック

- 5.3.4 複合材料

- 5.4 アプリケーションタイプ別

- 5.4.1 生産

- 5.4.2 プロトタイピング

- 5.4.3 工具および治具

- 5.4.4 スペアパーツ / MRO

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Stratasys Ltd

- 6.4.2 3D Systems Corporation

- 6.4.3 EOS GmbH

- 6.4.4 HP Inc.

- 6.4.5 Materialise NV

- 6.4.6 GE Additive (Arcam AB)

- 6.4.7 Desktop Metal (ExOne)

- 6.4.8 Ultimaker BV

- 6.4.9 Voxeljet AG

- 6.4.10 Carbon Inc.

- 6.4.11 Hoganos AB

- 6.4.12 EnvisionTEC GmbH

- 6.4.13 SLM Solutions Group AG

- 6.4.14 Renishaw plc

- 6.4.15 BASF Forward AM

- 6.4.16 Markforged Inc.

- 6.4.17 Sindoh Co. Ltd

- 6.4.18 XYZprinting Inc.

- 6.4.19 Moog Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車3Dプリンティングは、自動車製造プロセスにおいて積層造形技術、すなわち3Dプリンティングを活用する取り組みを指します。これは、CAD(Computer-Aided Design)データに基づき、材料を一層ずつ積み重ねて立体的な部品やプロトタイプを製造する革新的な技術です。従来の切削加工や金型成形といった製造方法とは異なり、複雑な内部構造を持つ部品や、軽量化、高度なカスタマイズが求められる部品の製造を可能にします。この技術は、開発期間の短縮、コスト削減、そして製品性能の向上に大きく貢献するものとして、自動車業界で注目を集めています。

自動車3Dプリンティングで用いられる技術には、いくつかの主要な種類があります。まず、熱溶解積層法(FDM: Fused Deposition Modeling)は、フィラメント状の樹脂を加熱して押し出し、積層していく方式で、プロトタイプや治具、一部の最終部品の製造に比較的安価で手軽に利用されます。次に、光造形法(SLA: Stereolithography)は、液状の光硬化性樹脂に紫外線を照射して硬化させることで、高精度で滑らかな表面を持つモデルを生成し、デザイン検証やマスターモデルの作成に適しています。さらに、粉末焼結積層造形法(SLS: Selective Laser Sintering)は、粉末状の材料(樹脂や金属)にレーザーを照射して焼結させることで、高い強度と複雑な形状を持つ機能部品や少量生産部品の製造に用いられます。特に金属材料を用いる場合は、金属粉末積層造形法(DMLS/SLM: Direct Metal Laser Sintering/Selective Laser Melting)と呼ばれ、非常に高い強度と耐熱性を持つエンジン部品や構造部品、金型などの製造に活用され、軽量化にも大きく貢献します。また、バインダージェット法は、粉末層にバインダー(結合剤)を噴射して固める方式で、金属やセラミックス、砂型など、大型部品や鋳造用砂型の製造に利用されています。

これらの技術は、自動車開発・製造の様々な段階で活用されています。最も一般的な用途の一つは、プロトタイピングとデザイン検証です。開発の初期段階で迅速に試作品を作成し、デザインの確認や機能検証を行うことで、開発期間を大幅に短縮し、手戻りを減らすことができます。また、生産ラインで使用するカスタム治具や固定具、検査具の製造にも広く利用されています。これにより、生産効率の向上や、特定の作業に最適化されたツールの迅速な内製化が可能になります。さらに、最終部品の製造への適用も進んでおり、特に軽量化が求められるブラケットやエアダクト、複雑な内部構造を持つ熱交換器やインテークマニホールドなどの部品が製造されています。少量生産の車種やクラシックカーの補修部品、顧客の好みに合わせた内装トリムやシート部品といったカスタマイズ部品の製造にも適しています。金型や鋳造型の製造においても、射出成形用金型や鋳造用砂型を3Dプリンティングで直接製造することで、金型製作期間の短縮とコスト削減が実現されています。

自動車3Dプリンティングの進化を支える関連技術も多岐にわたります。まず、CAD/CAEソフトウェアは、3Dモデルの設計、構造解析、そしてトポロジー最適化(部品の性能を維持しつつ、材料を最小限に抑える設計手法)に不可欠です。これにより、軽量化と性能向上を両立した部品設計が可能になります。次に、材料科学の進歩は、高性能樹脂、複合材料、金属合金など、3Dプリンティングに適した新しい材料の開発を促進し、部品の耐熱性、強度、耐久性を向上させています。AI(人工知能)や機械学習は、プリンティングプロセスの最適化、品質管理、欠陥検出に応用され、製造の信頼性と効率を高めています。また、ロボティクスや自動化技術は、プリンティングプロセスの自動化だけでなく、造形後の後処理(サポート材除去、表面仕上げなど)の自動化にも貢献し、生産性の向上に寄与しています。さらに、デジタルツイン技術は、物理的な製品とデジタルモデルを連携させ、開発、生産、運用全体を最適化するための基盤を提供します。

自動車3Dプリンティングが注目される市場背景には、いくつかの要因があります。自動車業界は、EV(電気自動車)や自動運転技術の登場、そしてグローバルな競争激化により、かつてないスピードでの製品開発が求められています。3Dプリンティングは、この開発期間の短縮ニーズに応える強力なツールです。また、燃費規制の強化やEVの航続距離延長、走行性能の向上といった要請から、部品の軽量化と高性能化が強く求められており、複雑な形状による軽量化や部品統合が可能な3Dプリンティングがその解決策として期待されています。顧客ニーズの多様化に伴うカスタマイズやパーソナライゼーション、少量多品種生産への対応も、この技術の導入を後押ししています。さらに、近年のサプライチェーンの混乱を背景に、地産地消やオンデマンド生産によるサプライチェーンの強靭化が図られており、3Dプリンティングはその実現に貢献します。技術の成熟とプリンター性能の向上、材料コストの低減、そして後処理技術の進化も、市場への普及を加速させています。

将来的に、自動車3Dプリンティングはさらに広範な領域で活用されると予測されています。量産適用は今後も拡大し、特にEVの軽量構造部品や、複雑な冷却経路を持つバッテリー部品など、より多くの最終部品が3Dプリンティングで製造されるようになるでしょう。多材料・複合材料プリンティングの技術も進化し、異なる材料を同時に積層することで、センサー内蔵部品や熱伝導性部品など、より高度な機能を持つ部品の製造が可能になります。設計から製造、後処理まで一貫した完全自動化された生産ラインが構築され、スマートファクトリーとの連携により、生産効率と品質が飛躍的に向上するでしょう。また、分散型製造やオンデマンド生産が一般化し、必要な場所で必要な時に部品を製造することで、スペアパーツの供給体制が強化され、地域特化型生産も進むと考えられます。サステナビリティへの貢献も重要な側面であり、材料の無駄を削減し、リサイクル材料の活用を促進することで、環境負荷の低減に寄与します。部品点数の削減による組立工程の簡素化も、製造全体の効率化と環境負荷低減に繋がるでしょう。自動車3Dプリンティングは、自動車産業の未来を形作る上で不可欠な技術として、その進化と応用範囲を広げていくことと期待されています。