自動車用エアコンコンプレッサー市場規模・シェア分析 ー 成長動向と予測 (2025 – 2030)

自動車用ACコンプレッサー市場レポートは、駆動タイプ(ベルト駆動、電動駆動)、構造タイプ(往復動タイプ、ロータリータイプ)、車両タイプ(乗用車、小型商用車(LCV)など)、推進方式(内燃機関(ICE)、バッテリー電気自動車(BEV)など)、流通チャネル、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

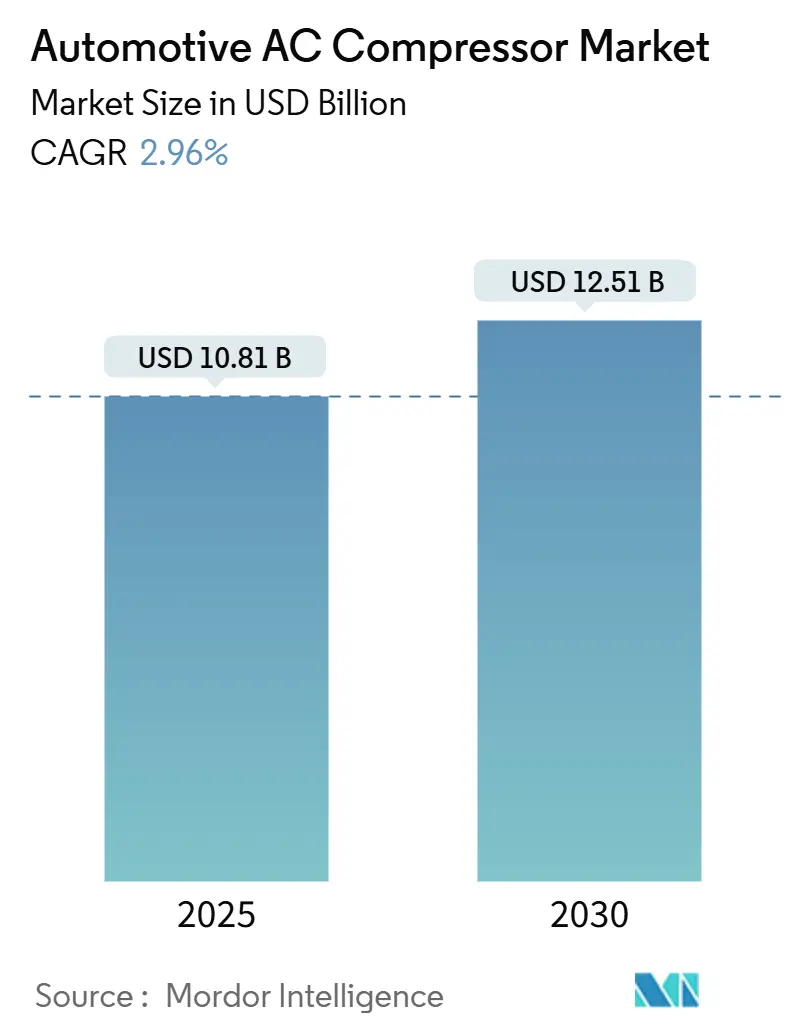

自動車用ACコンプレッサー市場は、2025年には108.1億米ドル、2030年には125.1億米ドルに達し、年平均成長率(CAGR)2.96%で着実に成長すると予測されています。この成長の背景には、電動化の義務化やバッテリー電気自動車(BEV)の熱管理の複雑さ、より快適な車内空間への期待、厳格化する燃費規制、冷媒に関する規制の進化などがあり、ベルト駆動システムから電動駆動システムへの技術的な転換が急速に進んでいます。この変化により、機械的専門知識とパワーエレクトロニクス技術を組み合わせたサプライヤーは高い利益率を享受する一方で、従来のベルト技術に依存する企業はコモディティ化のリスクに直面しています。同時に、希土類磁石やパワー半導体に関するサプライチェーンの脆弱性がコスト変動を引き起こしており、戦略的な対策として地域調達や材料革新が奨励されています。

主要なレポートのポイント

* 駆動タイプ別: 2024年にはベルト駆動ユニットが市場シェアの86.33%を占めましたが、電動駆動コンプレッサーは2030年までに4.22%のCAGRで最も速い拡大を見せています。

* 設計タイプ別: 2024年には往復動式製品が市場シェアの65.16%を占めましたが、ロータリー技術は、2030年までに最も速い拡大を見せています。

このレポートは、世界の自動車用ACコンプレッサー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場の概要と成長予測

世界の自動車用ACコンプレッサー市場は、2030年までに125.1億米ドルに達し、年平均成長率(CAGR)2.96%で成長すると予測されています。特に、電動駆動式コンプレッサーは、バッテリー電気自動車(BEV)やマイルドハイブリッド車の普及に伴い、CAGR 4.22%と最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 電気自動車(EV)の急速な普及: EVの増加は、電動駆動式コンプレッサーの需要を大きく押し上げています。

* 燃費効率とCO₂排出規制の強化: 厳格化する規制に対応するため、高効率かつ可変容量型のコンプレッサーへの需要が高まっています。

* 新興経済国における車両生産の増加: 世界的な車両生産の拡大、特に新興国市場での成長が市場を活性化させています。

* キャビン快適性の向上とHVAC普及への消費者志向: 消費者が車内快適性を重視する傾向が強まり、空調システム(HVAC)の普及率が上昇しています。

* EVにおける統合熱管理モジュールの採用: EVでは統合された熱管理モジュールが採用され、車両あたりのコンプレッサーの価値が向上しています。

* 48VマイルドハイブリッドICEプラットフォームの成長: 48Vマイルドハイブリッド車の普及により、低電圧電動コンプレッサーの採用が進んでいます。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 電動コンプレッサーの高い初期費用とエンジニアリングの複雑性: 電動コンプレッサーは、従来のベルト駆動式に比べて製造コストが高く、技術的な複雑性も伴います。

* 低GWP(地球温暖化係数)冷媒に関する厳格な規制: 環境規制の強化により、冷媒の再設計(シール、潤滑剤、熱交換器など)に多大なコストがかかります。ただし、これは旧式ユニットの交換需要を促進する側面もあります。

* 製品の長い耐用年数: コンプレッサーの寿命が長いため、アフターマーケットでの交換需要が限定的になる傾向があります。

* レアアース磁石やパワーエレクトロニクス部品のサプライチェーンリスク: 主要部品の供給網におけるリスクが、生産に影響を与える可能性があります。

地域別の動向

地域別では、アジア太平洋地域が世界の収益の約半分を占める最大の市場となっています。これは、大規模な車両生産と積極的な電動化政策に支えられています。

市場のセグメンテーション

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 駆動方式別: ベルト駆動式、電動駆動式

* 設計タイプ別: 往復式、ロータリー式

* 車両タイプ別: 乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)

* 推進タイプ別: 内燃機関車(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)

* 流通チャネル別: OEM(新車装着)、アフターマーケット

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析が行われています。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。デンソー、ハノンシステムズ、ヴァレオ、サンデンホールディングス、マーレ、豊田自動織機、三菱重工サーマルシステムズ、BYDなど、主要なグローバルプレイヤーの企業プロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略情報、SWOT分析、最近の動向などが含まれています。

市場機会と将来の展望

レポートはまた、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVの急速な普及が電動コンプレッサーの需要を促進

- 4.2.2 燃費効率/CO₂規制が高効率および可変容量ユニットを促進

- 4.2.3 新興経済国における世界的な車両生産の増加

- 4.2.4 キャビン快適性の向上とHVAC普及に対する消費者の嗜好

- 4.2.5 EVにおける統合熱管理モジュールが車両あたりのコンプレッサー価値を高める

- 4.2.6 48VマイルドハイブリッドICEプラットフォームの成長が低電圧E-コンプレッサーを可能にする

-

4.3 市場の阻害要因

- 4.3.1 電動コンプレッサーの高額な初期費用とエンジニアリングの複雑さ

- 4.3.2 厳格な低GWP冷媒規制による再設計コストの増加

- 4.3.3 長い耐用年数によるアフターマーケット交換量の制限

- 4.3.4 希土類磁石およびパワーエレクトロニクスのサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 駆動タイプ別

- 5.1.1 ベルト駆動式

- 5.1.2 電動式

-

5.2 設計タイプ別

- 5.2.1 往復動タイプ

- 5.2.2 ロータリータイプ

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車(LCV)

- 5.3.3 中型・大型商用車(MHCV)

-

5.4 推進タイプ別

- 5.4.1 内燃機関(ICE)

- 5.4.2 バッテリー電気自動車(BEV)

- 5.4.3 プラグインハイブリッド電気自動車(PHEV)

- 5.4.4 ハイブリッド電気自動車(HEV)

- 5.4.5 燃料電池電気自動車(FCEV)

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 デンソー株式会社

- 6.4.2 ハノンシステムズ

- 6.4.3 ヴァレオSA

- 6.4.4 サンデンホールディングス株式会社

- 6.4.5 マーレGmbH

- 6.4.6 豊田自動織機株式会社

- 6.4.7 三菱重工サーマルシステムズ

- 6.4.8 サブロス・リミテッド

- 6.4.9 カルソニックカンセイ(マレリ)

- 6.4.10 オートカー新エネルギー技術

- 6.4.11 上海海立(グループ)

- 6.4.12 ブローゼ・ファールツォイクタイル

- 6.4.13 BYD Co. Ltd.

- 6.4.14 SONGZ自動車空調

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアコンコンプレッサーは、車両の快適性を左右するカーエアコンシステムの根幹をなす非常に重要な部品です。その役割は、冷媒ガスを圧縮し、高温高圧の状態にすることで、冷媒が熱を放出しやすい状態を作り出すことにあります。この圧縮プロセスが、車室内を冷却するための熱交換サイクルを開始させる起点となり、低圧ガス冷媒を吸入して機械的な力で体積を減少させ、高圧ガス冷媒として吐出します。これにより、冷媒は凝縮器(コンデンサー)で放熱し、膨張弁で減圧・気化して蒸発器(エバポレーター)で吸熱するというサイクルを繰り返し、車室内を冷却・除湿する機能を提供しています。

自動車用エアコンコンプレッサーには、いくつかの種類があります。まず、駆動方式による分類では、従来の主流である「エンジン駆動式」と、近年急速に普及が進む「電動式」に大別されます。エンジン駆動式は、エンジンの動力をベルトを介してコンプレッサーに伝え、機械的に冷媒を圧縮します。一方、電動式は、バッテリーからの電力でモーターを駆動させて冷媒を圧縮するため、エンジンが停止しているアイドリングストップ時や、電気自動車(EV)やハイブリッド車(HV)のようにエンジンを持たない、あるいは頻繁に停止する車両において、エアコンを継続して作動させることが可能です。

次に、冷媒の圧縮方式による分類では、「往復動式」と「回転式」があります。往復動式には、シリンダー内でピストンが往復運動して冷媒を圧縮する「ピストン式」があり、構造がシンプルで信頼性が高いという特徴があります。回転式には、ローターが回転して冷媒を圧縮する「ロータリー式」や、2枚の渦巻き状の羽根が互いに回転しながら冷媒を圧縮する「スクロール式」、そしてローターに格納されたベーン(羽根)が遠心力でシリンダー壁に押し付けられ冷媒を圧縮する「ベーン式」などがあります。特にスクロール式は、高効率で低振動、小型化が可能であることから、現在の自動車用エアコンコンプレッサーの主流となっています。

自動車用エアコンコンプレッサーの主な用途は、もちろん車室内の冷却と除湿による快適性の確保です。夏季の暑さ対策だけでなく、雨天時や冬季の窓の曇りを防ぎ、視界を確保することで安全運転に寄与する重要な役割も担っています。さらに近年では、EVやHVの普及に伴い、バッテリーやモーター、インバーターといった主要な電動部品の温度管理を行う「熱マネジメントシステム」の一部としても利用されるケースが増えています。特に電動コンプレッサーは、これらの電動部品の最適な作動温度を維持することで、車両の性能維持や電費向上、バッテリー寿命の延長に貢献しています。

関連技術としては、まず「冷媒」が挙げられます。かつてはR12が主流でしたが、オゾン層破壊の問題からR134aに移行し、現在では地球温暖化係数(GWP)の低いR1234yfへの移行が世界的に進んでいます。一部では、GWPが極めて低いCO2冷媒(R744)の採用も始まっており、コンプレッサーにはそれぞれの冷媒特性に合わせた設計が求められます。また、「制御技術」も重要です。エンジンの負荷を軽減し燃費を向上させるために、走行状況や設定温度に応じて冷媒の吐出量を調整する「可変容量制御」が広く採用されています。電動コンプレッサーでは、モーターの回転数を細かく制御する「インバーター制御」により、高効率化と快適性の両立が図られています。その他、凝縮器、膨張弁、蒸発器、レシーバードライヤーといった冷媒サイクルを構成する他の部品との連携や、車両全体の燃費向上やスペース効率化のための「軽量化・小型化技術」も常に追求されています。

市場背景としては、自動車生産台数に大きく左右される市場であり、特に環境規制の強化が市場を牽引しています。燃費規制、排ガス規制、そして冷媒規制は、コンプレッサーの設計や材料選定に大きな影響を与えています。特に、地球温暖化係数の低いR1234yf冷媒への移行は、コンプレッサーの内部構造や潤滑油の適合性など、多くの技術的課題を伴いました。また、EVやHVの普及は、電動コンプレッサーの需要を急速に拡大させており、従来のエンジン駆動式コンプレッサー市場は徐々に縮小傾向にあります。主要なコンプレッサーメーカーとしては、デンソー、サンデン、ヴァレオ、三菱重工サーマルシステムズなどが挙げられ、これらの企業は高効率化、小型軽量化、低騒音化、そして電動化技術の開発競争を繰り広げています。

将来展望としては、まず「電動化の加速」が挙げられます。EVやHVの普及は今後も進み、電動コンプレッサーが自動車用エアコンの主流となることは確実です。これに伴い、高電圧対応、さらなる高効率化、小型軽量化が求められるでしょう。次に、「熱マネジメントの進化」です。車室内の空調だけでなく、バッテリー、モーター、インバーターなどの主要電動部品の温度管理を統合的に行う熱マネジメントシステムの中核としての役割がさらに重要になります。これにより、電費向上やバッテリー寿命延長に大きく貢献することが期待されます。また、「新冷媒への対応」も継続的な課題です。R1234yfへの移行は継続し、将来的にはCO2冷媒(R744)の採用拡大も視野に入っています。CO2冷媒は高圧であるため、コンプレッサーにはより高い耐久性と専用設計が求められます。さらに、センサー技術やAIを活用し、乗員の快適性や車両のエネルギー効率を最大化する「スマートな空調制御システム」の開発も進むでしょう。例えば、乗員の体温や位置を検知し、ピンポイントで空調を最適化する技術などが考えられます。最後に、電動化によりエンジン音がなくなるため、コンプレッサー自体の「静粛性・信頼性の向上」がより一層求められ、長寿命化やメンテナンスフリー化も重要な課題となるでしょう。自動車用エアコンコンプレッサーは、単なる快適装備の部品から、車両全体のエネルギー効率と性能を左右する戦略的なキーコンポーネントへと進化を続けています。