自動車アクティブボディパネル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車アクティブボディパネル市場レポートは、材料タイプ別(鋼、アルミニウムなど)、車両タイプ別(乗用車など)、作動機構別(電気機械システム、油圧システム)、エンドユーザー別(OEM、アフターマーケットサプライヤー)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アクティブボディパネル市場の概要

本レポートは、自動車用アクティブボディパネル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。この市場は、材料タイプ(スチール、アルミニウムなど)、車両タイプ(乗用車など)、作動メカニズム(電気機械システム、油圧システム)、エンドユーザー(OEM、アフターマーケットサプライヤー)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と予測

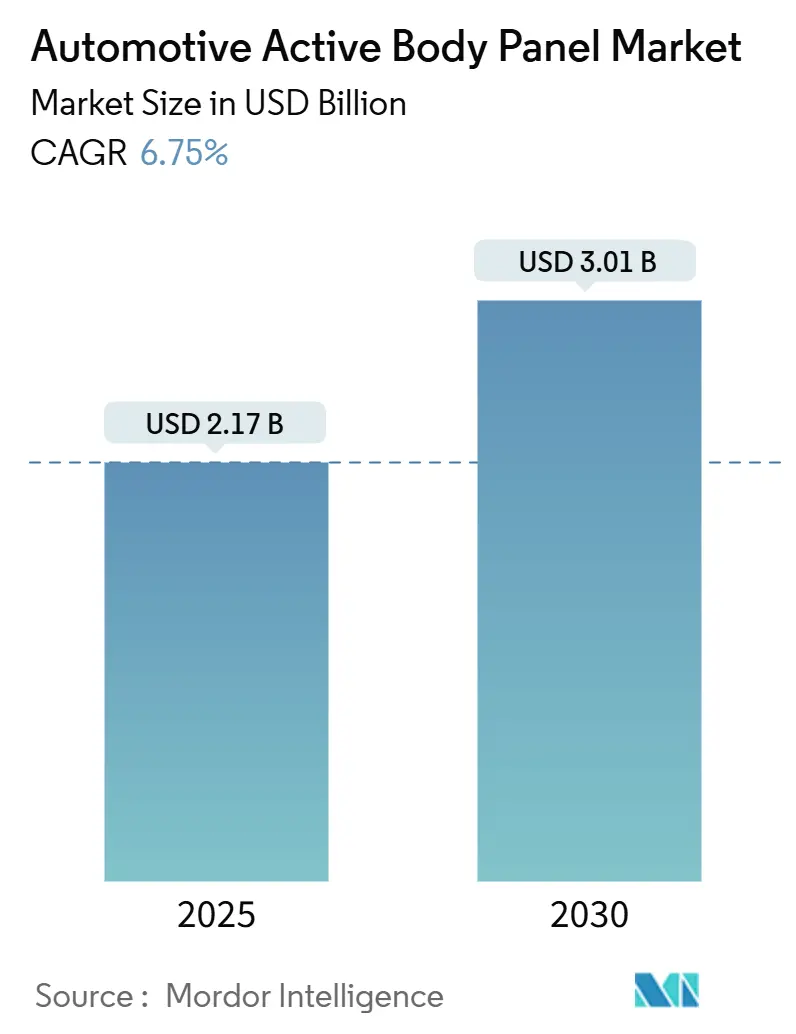

自動車用アクティブボディパネル市場は、2025年には21.7億米ドルと推定され、2030年までに30.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.75%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、厳格化するCO₂排出量規制およびCAFE(企業平均燃費)基準、世界的な車両の急速な電動化、そして48V電気機械式アクチュエーションの大幅なコスト削減によって推進されています。これにより、静的な外装が動的で効率を高める表面へと変化しています。自動車メーカーは、米国の58mpgという燃費目標達成のために抗力低減パネルを優先するとともに、バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV)のバッテリー航続距離を延長するための熱管理機能の統合を進めています。アジア太平洋地域はアクチュエーター技術のリーダーシップと電気自動車生産における優位性により需要を強化しており、北米と欧州は規制要件とスマートシティインフラのアップグレードを通じて採用を加速させています。ティア1サプライヤーが複数のプラットフォームや派生モデルに対応できる柔軟な製造ラインを活用し、OEMの軽量でソフトウェア定義された外装への移行コストを削減しているため、競争は激化しています。

主要な市場トレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. BEVおよびHEVの急速な成長(CAGRへの影響:+1.5%): バッテリー電気パワートレインは、バッテリーパック、トラクションモーター、パワーエレクトロニクスに特有の熱負荷を発生させます。OEMは、可変冷却ベントなどのアクティブボディパネルを展開し、急速充電時の航続距離維持のためにセル温度を安定させています。48Vアーキテクチャは分散型アクチュエーターへの電力供給を簡素化し、予測アルゴリズムは組み込みセンサーに依存してリアルタイムで気流を調整します。これらの進歩は、特に量産型クロスオーバーおよびセダンプラットフォームにおける熱管理ボディパネルの普及を促進しています。

2. 低コスト48V電気機械式アクチュエーターの量産化(CAGRへの影響:+1.3%): 高密度DC-DCコンバーターは、800Vのメインパックをコンパクトなフットプリントで48Vレールにダウンコンバートし、SELV(安全超低電圧)制限を超えずに複数の同期制御アクチュエーターをサポートします。生産量は2025年に大幅に増加し、AI駆動の品質保証システムが欠陥検出率を向上させ、可変ジオメトリーボディパネルの導入期間を短縮しています。電気機械式ソリューションは、重量、パッケージング、診断の透明性において油圧式代替品を上回り、アクティブパネル作動におけるその大きなシェアを確固たるものにしています。

3. CO₂/CAFE規制の厳格化によるOEMの需要増加(CAGRへの影響:+1.2%): 米国における2032年までのフリート全体の58mpg目標や、2024年7月に発効した欧州連合の改正一般安全規則IIは、自動車メーカーにあらゆる可能な空力性能の向上を求めています。アクティブグリルシャッター、リアスポイラー、アダプティブアンダートレイは、抗力低減効果が実証されており、排出量の削減とBEVの航続距離延長に直接つながります。これらの規制は、プログラムの期間を短縮し、アクティブボディパネル市場をグローバルな自動車メーカーにとってコンプライアンス上不可欠な技術として位置づけています。

4. センシングとアクチュエーションの統合(ADAS対応スマートエクステリア向け)(CAGRへの影響:+1.1%): カメラ、レーダー、LiDARをアクティブな表面に統合することで、車両は動的な運転環境に機械的およびデジタル的に適応できるようになります。ゾーンコントローラーはセンサーデータを一元化し、空力効率を維持しつつセンサーの明瞭性を確保するためのパネル作動を100ミリ秒未満で応答可能にします。OEMのカラーチェンジングスキンに関する特許は、他の道路利用者と意図を伝達できる外装へのシフトを示唆しており、市場の機能パレットを広げています。

5. V2I(Vehicle-To-Infrastructure)義務化(CAGRへの影響:+0.9%): スマートシティ地域での早期導入が進んでいます。

6. 軽量化の推進(CAGRへの影響:+0.8%): アジア太平洋地域の製造集中を伴い、世界的に進められています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 原材料価格の変動(アルミニウム、CFRP)(CAGRへの影響:-1.1%): 商品価格の変動と地政学的な供給リスクは、部品表(BOM)目標に関する不確実性を生み出します。特に輸出制限地域におけるアルミニウム生産の制約は調達コストを押し上げ、リサイクル炭素繊維の供給不足は複合材料の広範な採用を抑制します。

2. システム複雑性による保証コストの増加(CAGRへの影響:-0.9%): アクティブボディパネルはアクチュエーター、センサー、コントローラー、ソフトウェア層を組み込んでいるため、診断と修理が従来のプレス部品よりも複雑です。ISO 26262機能安全コンプライアンス要件は検証サイクルを延長し、サイバーセキュリティ認証はさらなるオーバーヘッドを追加します。ディーラーはより高いトレーニングと工具コストに直面し、OEMは高額なリコールにつながる可能性のある現場での故障リスクを負います。

3. ティア1アクチュエーター供給の制約(CAGRへの影響:-0.8%): 世界的に、特に欧州と北米で影響が大きいです。

4. サイバーセキュリティ認証(CAGRへの影響:-0.7%): EUと北米が中心ですが、アジア太平洋地域にも拡大しています。

セグメント分析

* 材料タイプ別:

* アルミニウムは、2024年に自動車用アクティブボディパネル市場シェアの37.18%を占め、その良好なコスト対重量比と既存の供給インフラを反映しています。

* 炭素繊維は、予測期間中に6.77%のCAGRを達成すると予測されており、プレミアムOEMが極端な軽量化のために支払う意欲があることを示しています。

* スチールは局所的な補強に不可欠であり、プラスチックおよび熱可塑性複合材料は、複雑な形状が不可欠なグリルシャッターや展開可能な空力デバイスで増加しています。

* 車両タイプ別:

* 乗用車は、2024年に自動車用アクティブボディパネル市場の67.25%を占め、2030年まで6.79%の堅調なCAGRで成長すると予測されています。これは、効率機能と美的差別化に対する消費者の需要に支えられています。電動クロスオーバーやセダンは、変形するスポイラーや冷却シャッターを統合する傾向にあり、プレミアムSUVは高速安定性のためにアクティブサイドリップを追加しています。

* 小型商用車は、特に厳しい配送ゾーン規制が導入されている地域で、航続距離と燃料節約を追求するラストマイル事業者によって次に採用が進むと見られています。

* 中型および大型トラックは、燃料消費量を最大10分の1削減することが検証されているトレーラーエッジデバイスを採用していますが、開発期間が長いため、乗用車セグメントに比べて成長率は緩やかです。

* 作動メカニズム別:

* 電気機械システムは、2024年に自動車用アクティブボディパネル市場シェアの81.23%を確保し、2030年まで6.81%のCAGRでセグメントを牽引すると予測されています。48Vバックボーンに接続されたコンパクトなギアセットアクチュエーターは、SELV分類を維持しながら統合を合理化します。

* 油圧作動は、高力と広い動作温度範囲を必要とするニッチな重荷重用途で引き続き使用されています。

* エンドユーザー別:

* OEMは、構造、空力、車両エレクトロニクスのバランスを取るために完全に統合された設計が必要であるため、2024年に自動車用アクティブボディパネル市場シェアの87.34%を占め、2030年まで6.83%の堅調なCAGRで成長すると予測されています一方、アフターマーケットは、特定の性能向上や外観のカスタマイズを求めるニッチな需要に対応し、緩やかな成長を遂げると見込まれています。

このレポートは、世界の自動車用アクティブボディパネル市場に関する詳細な分析を提供しています。アクティブボディパネルは、車両の効率性、安全性、および性能を向上させるための重要な技術として注目されています。

自動車用アクティブボディパネルとは、グリルシャッター、スポイラー、サイドリップなどの車両外装部品を指し、空気抵抗の低減、熱管理、安全性向上を目的として、リアルタイムで形状や位置を変化させるものです。これにより、エネルギー消費を削減し、特にバッテリー電気自動車(BEV)の航続距離を延長する効果が期待されます。

市場規模と成長予測に関して、世界の自動車用アクティブボディパネル市場は、2025年には21.7億米ドルと評価されており、2030年までに30.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.75%と見込まれており、堅調な成長が期待されています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV)の急速な普及が、アクティブな熱管理パネルの必要性を高めています。第二に、低コストの48V電気機械式アクチュエーターが量産市場の価格帯に達し、採用が促進されています。第三に、CO₂排出量および燃費規制(CAFE規制)の厳格化が、OEMによる空気抵抗低減ボディパネルの需要を押し上げています。第四に、先進運転支援システム(ADAS)に対応したスマートエクステリアへのセンシングとアクチュエーションの統合が進んでいます。第五に、V2I(Vehicle-to-Infrastructure)指令が新たなアクティブエアロ用途を生み出しています。最後に、外板におけるアルミニウムや複合材料への軽量化の推進も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因も存在します。主なものとしては、アルミニウムや炭素繊維強化プラスチック(CFRP)などの原材料価格の変動が部品表(BOM)に影響を与えること、システムの複雑性が保証コストを増加させ、OEMの採用に慎重な姿勢をもたらすこと、Tier-1アクチュエーター供給のボトルネックが規模拡大を制限すること、そして可動式外装部品に対するサイバーセキュリティ認証が導入を遅らせることが挙げられます。

市場はいくつかのセグメントに分けられます。材料タイプ別では、現在、アルミニウムが重量、コスト、既存の供給インフラのバランスが優れていることから、37.18%のシェアを占めて最も広く使用されています。一方で、プレミアムプログラムでは炭素繊維複合材料がより速い成長を示しています。作動メカニズム別では、48Vシステムは、安全な電圧範囲内で十分な電力を供給し、油圧システムよりも軽量かつコンパクトであり、現代の車両電気アーキテクチャとシームレスに統合できるため、電気機械式システムが現在の作動ソリューションの82%を占めています。地域別では、アジア太平洋地域が世界の需要の34.67%を占め、採用をリードしています。これは、中国の新エネルギー車(NEV)クォータ、日本の精密アクチュエーター製造、韓国の未来型自動車イニシアチブによって推進されています。

競争環境においては、Magna International Inc.、Valeo SA、Mahle GmbH、Aisin Corporation、Plastic Omnium SE、Continental AG、Robert Bosch GmbHなど、多数の主要企業が存在し、競争が活発に行われています。これらの企業は、グローバルな事業展開、製品・サービス、SWOT分析、最近の動向など、詳細なプロファイルが報告書に含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。自動車用アクティブボディパネル市場は、車両の電動化とスマート化が進む中で、今後も重要な役割を果たすことが期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BEVおよびHEVの急速な成長がアクティブ熱管理パネルの必要性を増幅

- 4.2.2 低コストの48V電気機械式アクチュエーターが量産市場の価格帯に到達

- 4.2.3 厳格化するCO₂ / CAFE規制が抗力低減ボディパネルに対するOEMの需要を促進

- 4.2.4 ADAS対応スマートエクステリアのためのセンシングとアクチュエーションの統合

- 4.2.5 車車間通信(V2I)義務化が新たなアクティブエアロのユースケースを創出

- 4.2.6 外装におけるアルミニウムおよび複合材料への軽量化推進

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(アルミニウム、CFRP)がBOMに影響

- 4.3.2 システムの複雑さが保証費用とOEMの抵抗を高める

- 4.3.3 Tier-1アクチュエーターの供給ボトルネックが規模拡大を制限

- 4.3.4 可動式外装のサイバーセキュリティ認証が展開を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(USD))

- 5.1 材料タイプ別

- 5.1.1 鋼

- 5.1.2 アルミニウム

- 5.1.3 炭素繊維

- 5.1.4 プラスチック

- 5.1.5 複合材料

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型&大型商用車

- 5.3 作動メカニズム別

- 5.3.1 電気機械システム

- 5.3.2 油圧システム

- 5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 アフターマーケットサプライヤー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 Valeo SA

- 6.4.3 Röchling Automotive

- 6.4.4 SRG Global Inc.

- 6.4.5 Johnson Electric Holdings Ltd.

- 6.4.6 Mahle GmbH

- 6.4.7 Aisin Corporation

- 6.4.8 Tong Yang Group

- 6.4.9 Shape Corp.

- 6.4.10 Techniplas LLC

- 6.4.11 Batz S. Coop.

- 6.4.12 Cebi Group

- 6.4.13 Keboda Technology Co. Ltd.

- 6.4.14 Brose Fahrzeugteile GmbH & Co. KG

- 6.4.15 Plastic Omnium SE

- 6.4.16 Gestamp Automoción S.A.

- 6.4.17 Continental AG

- 6.4.18 Robert Bosch GmbH

- 6.4.19 MinebeaMitsumi Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車アクティブボディパネルとは、従来の固定された車体パネルとは異なり、走行状況や外部環境、ドライバーの操作に応じて、その形状や特性を動的に変化させる先進的な車体部品の総称でございます。これは、単に車体を構成する外装部品という役割を超え、車両の性能、安全性、快適性、そしてデザイン性を向上させるための重要な技術として注目されています。具体的には、空気抵抗の低減、ダウンフォースの増加、歩行者衝突時の衝撃緩和、あるいはセンサーの保護と露出といった多岐にわたる目的のために開発が進められており、自動車のインテリジェント化と適応性向上に不可欠な要素となっております。

自動車アクティブボディパネルには、機能や目的に応じていくつかの主要な種類がございます。第一に、「空力制御型」です。高速走行時に展開・格納される可変スポイラーやディフューザー、エンジンの冷却状況に応じて開閉するグリルシャッターなどが含まれ、空気抵抗を低減し燃費・電費向上や走行安定性向上に寄与します。第二に、「衝突安全型」です。歩行者との衝突時にボンネットが瞬時に持ち上がり衝撃吸収空間を確保するポップアップフードや、エアバッグ内蔵ボンネットなどがあり、歩行者への衝撃を緩和します。第三に、「デザイン・機能統合型」です。普段はボディと一体化し、必要に応じて開閉・変形して機能を発揮します。電気自動車の充電ポートカバーや、自動格納式のドアハンドルなどが挙げられます。これらは、車両の美観を損なうことなく、必要な機能を提供し、ユーザーエクスペリエンスの向上にも貢献します。

これらのアクティブボディパネルは、自動車の電動化、自動運転化、コネクテッド化といったCASE技術の進化と密接に連携し、その重要性を増しています。将来的には、車両が周囲の環境や乗員の状況に応じて、ボディ形状をリアルタイムで最適化する「変形するクルマ」の実現に向けた基盤技術となることが期待されています。これにより、安全性、効率性、快適性、そしてデザインの自由度が飛躍的に向上し、自動車の新たな価値創造に貢献していくでしょう。