自動車用アクチュエーター市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用アクチュエータ市場は、アクチュエーション技術(電動、電気機械式など)、動作タイプ(リニア、ロータリー)、アプリケーションタイプ(スロットル、ブレーキなど)、推進方式(内燃機関、ハイブリッドなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本の自動車用アクチュエータ市場は、低燃費車の需要の高まりにより成長を見せており、メカニックから完全な自動車用途へと進化しています。特に、日本における燃費規制の強化が、消費者の高性能車への関心を高めています。エンジンアクチュエータは、エンジンマネジメントの効率を向上させ、CO2排出量の削減に寄与することで、さまざまな自動車用途での普及が進むと予想されます。このような背景から、主要メーカーは研究開発に積極的に投資しており、高級車の販売増加も市場にポジティブな影響を与えるでしょう。 また、電動アクチュエータの導入が市場成長を牽引しており、新型車に広く搭載されています。電動アクチュエータは熱の放出が少なく、騒音が小さく、デザイン性に優れ、取り付けも柔軟です。これにより、高トルクを発揮し、コンパクトで軽量な特徴から、従来のアクチュエータよりも優れた選択肢となっています。ウィンドウリフトやパワーテールゲートなど、多くの機能に使用されており、乗員の快適性向上が求められる中で、OEMは最新のアクチュエータを提供するために投資を行っています。 日本の自動車用アクチュエータの市場には、ロバート・ボッシュGmbHやコンチネンタル、デンソーなどの国際的な企業が存在し、競争が激化しています。これらの企業は、合弁事業やパートナーシップを通じて新製品を展開し、競争優位を確保しようとしています。 市場の動向として、最近の技術開発による影響や、アクチュエータの種類別の市場区分も考慮されています。日本の自動車用アクチュエータ市場は、2025年から2030年の間に年平均成長率(CAGR)6.8%を記録すると予測されています。また、主要企業としては、デンソー、三菱電機、ニデック、日立、コンチネンタルなどが挙げられています。市場レポートは、過去数年のデータを基にした分析を提供し、今後の市場動向を予測しています。 |

*** 本調査レポートに関するお問い合わせ ***

自動車用アクチュエーター市場の概要

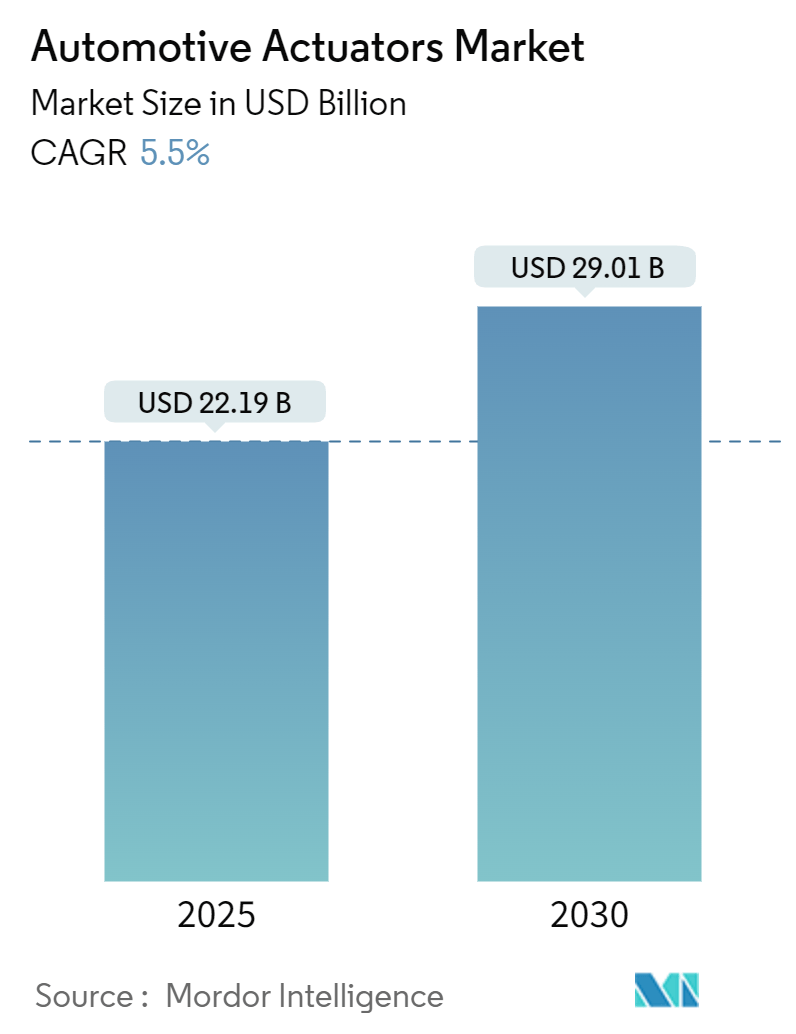

自動車用アクチュエーター市場は、2025年には221.9億米ドル、2030年には290.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.50%で成長する見込みです。排出ガス規制と安全規制の強化、電気自動車(EV)生産台数の増加、機械的リンケージからソフトウェア定義型制御への移行が、パワートレイン、シャシー、ボディ領域におけるインテリジェントなアクチュエーターへの持続的な需要を支えています。特に、2024年7月以降に発売されるすべての新車に先進運転支援システム(ADAS)の搭載を義務付ける欧州連合の一般安全規則II(General Safety Regulation II)に対応するため、自動車メーカーは高精度で応答性の高いアクチュエーターを組み込む必要があります。ティア1サプライヤーは、機能統合を強化しつつ軽量化とエネルギー消費を削減するブレーキ・バイ・ワイヤ、eアクスル、形状記憶合金(SMA)ソリューションへと軸足を移しており、競争が激化しています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 221.9億米ドル

* 市場規模 (2030年): 290.1億米ドル

* 成長率 (2025年~2030年): 5.50% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレーヤー: Robert Bosch GmbH、Denso Corporation、Mitsubishi Electric Corporation、BorgWarner Inc.、Johnson Electric Holdings Limited

市場の主要な推進要因

1. 先進的な安全性と快適性機能への需要の高まり:

グローバルなADAS義務化により、ステアリング、ブレーキ、サスペンションアセンブリへのアクチュエーター組み込みが継続しています。EUの一般安全規則IIは、2024年7月以降に発売されるすべての新モデルにインテリジェント速度アシスト、自動緊急ブレーキ、車線維持支援を義務付けており、高精度アクチュエーターの需要を数年間にわたり確保しています。米国では、NHTSAが新車アセスメントプログラムを更新し、2033年までテスト基準となる4つのADAS技術を追加しました。消費者がオープンソースの安全ソリューションに費用を支払う意欲があることは、先進的なアクチュエーターの購入余地を示しています。コンチネンタルのカメラ生産の年間増加は、センサー出力の拡大に伴いアクチュエーターの導入も増加するという顕著な傾向を示しています。触覚センサーの革新的な融合は、従来の電気機械システムに新たな命を吹き込み、自動運転がしばしば直面する知覚ギャップを効果的に縮小しています。

2. 車両の電動化とEV生産の急増:

バッテリー電気自動車(BEV)は、効率と安全性のために精密な熱管理、ブレーキ、ドライブトレインのアクチュエーターを必要とします。BEVにおける集中型ソフトウェアスタックは、回生ブレーキトルクとダンパーの硬さを統合するなど、ドメイン間の協調を可能にし、エネルギー回収を促進します。

3. 厳格化するグローバルな排出ガス/燃費規制:

世界的に厳格化する排出ガス規制と燃費規制は、自動車メーカーに効率的なパワートレインソリューションの採用を促し、これには精密なアクチュエーターが不可欠です。

4. アジア太平洋地域における乗用車生産の増加:

2024年、中国は3,143.6万台という驚異的な車両生産台数を達成し、世界の自動車大国としての地位を確立しました。一方、ASEAN地域は、タイとインドネシアからの魅力的なインセンティブに後押しされ、2030年代半ばまでに年間約600万台の車両生産を目指しています。タイの革新的なEV3.5プログラムは、地域での部品生産を促進し、ステアリングアクチュエーターの地域サプライチェーンの発展を奨励しています。中国のOEMが垂直統合を進めることで、コスト構造の合理化だけでなく、専門的な製造ノウハウの迅速な交換も促進されています。

5. 形状記憶合金(SMA)およびピエゾマイクロアクチュエーターによる室内空間の解放:

Cu-Al-Mn SMAは、極低温および高温で高い仕事出力を提供し、コンパクトなHVACシャッターやアクティブエアロフラップに理想的です。TDKのPowerHapのようなピエゾ素子は、触覚フィードバックのためにサブマイクロ秒の応答時間を実現し、次世代コックピットのUX要件を満たします。ピエゾセラミック繊維を埋め込んだ微細構造の板金トランスデューサーは、リアルタイムの構造健全性モニタリングを可能にし、予知保全の価値を高めます。ジョンソンエレクトリックのSolligenceロータリーアクチュエーターは、組み込みAIと双安定動作を組み合わせることで、消費電力を削減しつつ5マイクロ秒のスイッチング時間を実現します。これらの材料のブレークスルーは、部品点数を減らし、キャビン容積を解放し、ソフトウェア定義型車両における設計の自由度をサポートします。

6. OTA(無線)キャリブレーションされた「ソフトウェア定義型」アクチュエーターによるダウンタイムの削減:

2030年までに、インターネット接続された車両の変革的な波が自動車業界に革命をもたらし、リモートキャリブレーションの重要なフレームワークとして機能し、ディーラー訪問の必要性を大幅に削減すると予想されています。テスラの機能リリースに対する戦略的アプローチは、OTAアップデートが車両価値を高める計り知れない可能性を示しており、このトレンドは中国のメーカーにも急速に波及しています。これらの進歩を保護するため、セキュアな車載ネットワークと高度な暗号化エンティティ認証がサイバーリスクを効果的に軽減し、アクチュエーターファームウェアの安全な展開への道を開いています。この技術進化の中心には、ZFのProAIスーパーコンピューターがあり、エッジAIの力を利用して精密なモーションコントロールを実現し、クラウドベースのアルゴリズムと車両全体に分散されたアクチュエーターをシームレスに連携させます。

市場の主要な抑制要因

1. 希土類磁石供給の変動性によるコスト上昇:

中国は希土類加工市場で90%という圧倒的なシェアを占めており、最近の輸出ライセンス厳格化は業界全体に波及し始めています。フォードのような大手メーカーは、すでに欧州でのExplorer EVラインの生産停止を余儀なくされており、サプライチェーンの脆弱性を浮き彫りにしています。自動車イノベーション連合は、供給制約が悪化すれば北米での操業が大幅に停止する可能性があると警告しており、自動車部門の将来に暗い影を落としています。ZFの効率的な分離励磁同期モーターは、重希土類含有量を排除しますが、新しい工具と検証を必要とします。2040年までのネオジムとジスプロシウムの需要増加は価格圧力を維持し、Sm₂Fe₁₇N₃やFe₁₆N₂化合物へのR&Dを促していますが、開発サイクルは長くなります。

2. 次世代スマートアクチュエーターの高い部品表(BOM)コスト:

AI対応制御ユニットが普及するにつれて、車両あたりの半導体価値は2030年までに倍増すると予測されており、アクチュエーターの部品表(BOM)コストを大幅に押し上げています。自動車用半導体市場は2032年までに大幅な拡大が見込まれており、アクチュエーター電子制御ユニット(ECU)がこの成長の注目すべきシェアを占めます。スマートマテリアルアクチュエーター(SMA)は、洗練されていて省スペースですが、高価な原材料と複雑な加工費用がかかるため、現在のところ高級車への展開に限定されています。自己診断のための人工知能の統合は、ハードウェアとソフトウェアの両方のコストを増幅させ、財政的な複雑さをさらに生み出しています。

3. ソリッドステートeドライブトレインによるアクチュエーター数の削減:

ソリッドステートeドライブトレインの採用は、一部のアクチュエーターの必要性を排除する可能性があり、市場全体の成長を抑制する要因となる可能性があります。

4. 高温デューティサイクルにおける信頼性の懸念:

高温環境下でのアクチュエーターの信頼性に関する懸念は、特に極端な気候地域において、市場の成長を妨げる可能性があります。

セグメント別分析

* 作動技術別:

2024年には電動アクチュエーターが自動車用アクチュエーター市場の38.33%を占め、OEMは制御性と集中型E/Eアーキテクチャとのシームレスな統合を重視しています。形状記憶合金(SMA)アクチュエーターは9.72%のCAGRで最も急速に成長しており、高い力対質量比を活用してシート、ベント、ラッチ機能の大型モーターを置き換え、キャビン空間の節約を実現しています。

* 動作タイプ別:

2024年にはリニアシステムが自動車用アクチュエーター市場の62.52%を占め、ドアクローザー、シートレール、アクティブダンパーに支えられています。ロータリー設計は2030年までに7.83%のCAGRで最も高い成長を遂げると予測されています。

* 用途タイプ別:

2024年にはスロットルユニットが自動車用アクチュエーター市場の24.71%を占めていますが、バッテリー電気自動車(BEV)の勢いにより、従来型のエアマネジメントの必要性が減少しています。サスペンションおよびシャシーアクチュエーターは、予測期間中に7.52%のCAGRで拡大し、プレミアムEVのアクティブライドシステムがバッテリー重量を相殺する恩恵を受けています。

* 推進タイプ別:

2024年にはバッテリー電気自動車(BEV)が自動車用アクチュエーター市場の45.82%を占め、9.53%のCAGRで成長しています。内燃機関(ICE)アクチュエーターの需要は縮小傾向にありますが、特にICEへの依存が強い新興市場では安定しています。ハイブリッド車は、eクラッチやモーター冷却アクチュエーターなどの洗練されたコンポーネントを組み込むことで、この移行期において重要な橋渡し役を果たしています。燃料電池電気自動車(FCEV)は、高圧水素バルブや加湿器フラップなどの最先端技術を利用しており、2030年までに特に大型フリートでかなりの成長が見込まれています。

* 車両タイプ別:

2024年には乗用車が自動車用アクチュエーター市場の71.29%を占め、パワーアジャスタブルシート、ハンズフリーエントリーシステム、洗練されたゾーン空調ベントなどの快適性機能への消費者の需要増加に牽引されています。バスは、都市がフリートを電動化するにつれて、9.52%のCAGRで最も強い成長を記録しています。

* 販売チャネル別:

2024年にはOEMが自動車用アクチュエーター市場の80.72%を占め、統合の複雑さによりサプライヤーは複数年のプラットフォーム契約に縛られています。アフターマーケットは2030年までに8.62%という堅調なCAGRを経験すると予測されており、車両フリートの老朽化に伴い、ドアモーター、ウィンドウリフト、HVACフラップなどの必須部品の交換部品を供給する上で重要な役割を果たしています。

地域別分析

2024年にはアジア太平洋地域が自動車用アクチュエーター市場の42.21%を占め、2030年までに8.61%のCAGRで成長すると予測されています。中国の電気自動車生産の増加は、政府の補助金と大規模な製造に支えられ、地域需要を押し上げています。ASEANの2030年代半ばまでの600万台生産目標は、ティア1工場を誘致する二次的なハブを提供し、地政学的リスクを緩和しています。日本と韓国はエレクトロニクス技術を活用して高精度アクチュエーターを輸出し、インドは国内および輸出市場向けにコスト効率の高い生産を強化しています。

北米は、規制遵守とリショアリングインセンティブの観点から着実に拡大しています。欧州は技術的に進んでいますが、希土類への依存によりサプライチェーンの制約を受けています。中東・アフリカおよび南米は規制面で遅れていますが、スマートアクチュエーターのコスト曲線と手頃な価格が一致すれば、長期的な成長の余地があります。

競争環境

自動車用アクチュエーター市場は中程度の集中度です。ボッシュ、デンソー、コンチネンタルは、化学、機械、ソフトウェアの専門知識を網羅し、規模の優位性を維持しています。ボルグワーナーは、高電圧ヘアピンモーターやアクチュエーター機能をバンドルする電動クロスディファレンシャルを通じて、2027年に100億米ドルのeプロダクト収益を目指しています。ZFの大規模なブレーキ・バイ・ワイヤ契約は、完全電子安全システムに対するOEMの信頼を示し、油圧システムの優位性を侵食しています。

ジョンソンエレクトリックのSolligenceアクチュエーターは、AI診断と双安定メカニズムを組み合わせたインテリジェントソリューションの例であり、省エネルギーを実現します。SMA専門企業はティア1サプライヤーと提携し、高級車の内装にコンパクトなドライブを組み込み、サプライヤーの多様化を広げています。希土類の不足は、磁石を使用しないスタートアップ企業への道を開き、大手企業はリサイクルループとデュアルソーシングに投資しています。AISIN-BMWのeアクスルやホンダ-日産-三菱のコラボレーションなどの合弁事業は、R&Dコストを分散させる統合プラットフォーム戦略を示しています。ISO 26262やUNECEサイバーセキュリティ規則への準拠は参入障壁を高め、既存企業の優位性を維持していますが、ソフトウェア中心の新規参入者に対しては免疫がありません。

最近の業界動向

* 2025年4月: Standard Motor Products, Inc. (SMP) は、電子パーキングブレーキアクチュエータープログラムを拡大し、輸入車および国産車向けに幅広いソリューションを提供しました。

* 2025年4月: Continentalは、ソフトウェア定義型車両に特化した革新的なスピンオフブランド「Aumovio」を立ち上げ、モビリティの未来を再定義する先進的なセンサーリッチアクチュエーターソリューションを提供しています。

このレポートは、世界の自動車用アクチュエーター市場に関する詳細な分析を提供しています。アクチュエーターは、機械の機構やシステムを制御・作動させる上で極めて重要な役割を担っており、自動車においては、スロットル、ブレーキ、ヘッドライト、スマートウィンドウ、ミラー、HVACシステム、電子クラッチ、ドアの開閉など、多岐にわたる機能を実現しています。

市場規模に関して、自動車用アクチュエーター市場は2025年に221.9億米ドルと評価されており、2030年には290.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.50%と見込まれており、堅調な成長が期待されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 先進的な安全機能や快適機能に対する需要の増加。

* 車両の電動化と電気自動車(EV)生産の急増。

* 世界的な排出ガス規制および燃費規制の厳格化。

* アジア太平洋地域における乗用車生産の拡大。

* 形状記憶合金(SMA)およびピエゾマイクロアクチュエーターの採用による室内空間の最適化。

* OTA(Over-The-Air)でキャリブレーションされるソフトウェア定義アクチュエーターによるダウンタイムの削減。

一方で、市場の成長を抑制する要因も存在します。

* 次世代スマートアクチュエーターの部品表(BOM)コストの高さ。

* 高温環境下での信頼性に関する懸念。

* ソリッドステートE-ドライブトレインの登場によるEVあたりのアクチュエーター数の削減。

* 希土類磁石の供給不安定性によるコスト上昇。

特に注目すべきは、サスペンションおよびシャシーアクチュエーターが7.52%という最も速いCAGRで成長している点です。これは、アクティブライドシステムの普及が背景にあります。また、形状記憶合金アクチュエーターは、その小型ながら高出力を実現する特性から、室内空間の最適化や軽量化に貢献し、注目を集めています。希土類磁石の供給不安定性に対しては、磁石を使用しないモーター設計やリサイクル材料の活用が奨励されており、研究開発コストは増加するものの、供給依存リスクの低減に繋がると考えられています。

レポートでは、市場が以下の多様なセグメントで詳細に分析されています。

* 作動技術別: 電動、電磁、油圧、空圧、ピエゾ、形状記憶合金アクチュエーター。

* 動作タイプ別: リニア、ロータリー。

* 用途別: スロットル、ブレーキ、トランスミッション/ドライブトレイン、シート調整、ドア/開閉、HVAC&サーマル、サスペンション&シャシー、ミラー&ライティング。

* 車両推進タイプ別: 内燃機関(ICE)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、オフハイウェイ&特殊車両。

* 販売チャネル別: 相手先ブランド製造業者(OEM)、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競合環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Robert Bosch GmbH、Denso Corporation、BorgWarner Inc.、Mitsubishi Electric Corp.、ZF Friedrichshafen AG、Continental AG、Valeo SA、Aisin Corporation、Hitachi Astemoなど、主要な市場プレイヤーの企業プロファイルが掲載されています。

本レポートは、自動車用アクチュエーター市場の現状、成長予測、主要な推進要因と阻害要因、技術的展望、そして将来の機会について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度な安全性と快適性機能への需要の高まり

- 4.2.2 車両の電動化とEV生産の急増

- 4.2.3 より厳格な世界的な排出ガス/燃費規制

- 4.2.4 アジア太平洋地域における乗用車生産の増加

- 4.2.5 形状記憶合金とピエゾマイクロアクチュエーターによる室内空間の拡大

- 4.2.6 OTAでキャリブレーションされたソフトウェア定義” アクチュエーターはダウンタイムを削減する”

- 4.3 市場の阻害要因

- 4.3.1 次世代スマートアクチュエーターの高いBOMコスト

- 4.3.2 高温デューティサイクルにおける信頼性の懸念

- 4.3.3 ソリッドステートE-ドライブトレインによるEVあたりのアクチュエーター数の削減

- 4.3.4 希土類磁石供給の変動によるコスト上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 作動技術別

- 5.1.1 電動アクチュエーター

- 5.1.2 電気機械式アクチュエーター

- 5.1.3 油圧アクチュエーター

- 5.1.4 空圧アクチュエーター

- 5.1.5 ピエゾアクチュエーター

- 5.1.6 形状記憶合金アクチュエーター

- 5.2 動作タイプ別

- 5.2.1 リニア

- 5.2.2 ロータリー

- 5.3 アプリケーションタイプ別

- 5.3.1 スロットル

- 5.3.2 ブレーキ

- 5.3.3 トランスミッション / ドライブトレイン

- 5.3.4 シート調整

- 5.3.5 ドア / クロージャー

- 5.3.6 HVAC & サーマル

- 5.3.7 サスペンション & シャーシ

- 5.3.8 ミラー & ライティング

- 5.4 車両推進別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 ハイブリッド電気自動車 (HEV)

- 5.4.3 バッテリー電気自動車 (BEV)

- 5.4.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 大型商用車

- 5.5.4 オフハイウェイ & 特殊用途

- 5.6 販売チャネル別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 英国

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 ベトナム

- 5.7.4.6 インドネシア

- 5.7.4.7 フィリピン

- 5.7.4.8 タイ

- 5.7.4.9 オーストラリア

- 5.7.4.10 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Denso Corporation

- 6.4.3 BorgWarner Inc.

- 6.4.4 Johnson Electric Holdings Limited

- 6.4.5 Mitsubishi Electric Corp.

- 6.4.6 ZF Friedrichshafen AG

- 6.4.7 Continental AG

- 6.4.8 Valeo SA

- 6.4.9 Aisin Corporation

- 6.4.10 Hitachi Astemo

- 6.4.11 Nidec Corporation

- 6.4.12 CTS Corporation

- 6.4.13 HELLA GmbH & Co. KGaA

- 6.4.14 Magneti Marelli

- 6.4.15 Mahle GmbH

- 6.4.16 Knorr-Bremse AG

- 6.4.17 Schaeffler AG

- 6.4.18 Sensata Technologies Inc.

- 6.4.19 Vitesco Technologies GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用アクチュエーターは、自動車の様々な機能を電気信号や油圧、空気圧などのエネルギーを物理的な動きに変換し、制御するための重要な装置でございます。現代の自動車は、エンジン、シャシー、ボディ、安全システムなど、多岐にわたる部位でアクチュエーターが活用されており、その性能は車両の安全性、快適性、環境性能、そして自動運転技術の進化に直結しております。

まず、自動車用アクチュエーターの「定義」についてご説明いたします。アクチュエーターとは、制御システムからの指令を受けて、機械的な動作(直線運動や回転運動など)を生み出す装置の総称です。自動車においては、エンジン制御、ブレーキ、ステアリング、サスペンション、さらにはパワーウィンドウやシート調整といった快適装備に至るまで、非常に広範囲で利用されております。自動車用アクチュエーターには、過酷な温度変化、振動、衝撃といった環境下でも高い信頼性と耐久性を維持することが求められるほか、小型軽量化、高精度な制御、そして高速応答性も重要な要素となります。特に、自動車の電動化や自動運転技術の進展に伴い、その重要性は一層高まっております。

次に、「種類」についてでございます。自動車用アクチュエーターは、その駆動源によって大きく分類されます。

一つ目は「電動アクチュエーター」です。これはモーター(DCモーター、ステッピングモーター、ブラシレスDCモーターなど)を動力源とするもので、電気信号によって精密な制御が可能であり、環境負荷が低いという特長がございます。電子スロットルバルブ、EGRバルブ、電動パワーステアリング(EPS)、電動パーキングブレーキ、電動シート、パワーウィンドウなどが代表的な例です。近年、自動車の電動化の進展に伴い、その採用が急速に拡大しております。

二つ目は「油圧アクチュエーター」です。油圧ポンプで発生させた油圧を利用して動作するもので、高い出力と剛性を持ち、精密な力制御が可能です。アンチロックブレーキシステム(ABS)や横滑り防止装置(ESC)といったブレーキシステム、オートマチックトランスミッションの制御、一部のパワーステアリングシステムなどで使用されております。

三つ目は「空圧アクチュエーター」です。空気圧を利用して動作するもので、主に大型トラックやバスのエアブレーキ、エアサスペンション、ドア開閉システムなどで用いられます。

四つ目は「電磁アクチュエーター」です。電磁力(ソレノイド)を利用して、主にON/OFFの切り替えや簡単な位置制御を行うものです。燃料噴射装置(インジェクター)、バルブタイミング制御、ドアロックなどがこれに該当します。

「用途」は自動車のあらゆる機能に及んでおります。

エンジン・パワートレイン系では、電子スロットルバルブによる吸気量制御、EGRバルブによる排気ガス再循環制御、可変バルブタイミング・リフト機構による吸排気効率の最適化、ターボチャージャーの過給圧制御、燃料噴射装置による燃料供給、そしてトランスミッションのシフト制御やクラッチ制御などにアクチュエーターが不可欠です。

シャシー系では、電動パワーステアリング(EPS)による操舵アシスト、ABSやESC、電動パーキングブレーキといったブレーキシステム、アクティブサスペンションによる乗り心地と操縦安定性の向上、さらには四輪操舵システムなどにも用いられます。

ボディ・快適系では、パワーウィンドウ、電動シート、電動ミラーの調整、ドアロック、トランクオープナー、エアコンのフラップ制御、ワイパーなど、ドライバーや乗員の快適性を高める多くの機能にアクチュエーターが貢献しております。

安全・運転支援系では、先進運転支援システム(ADAS)における緊急ブレーキや車線維持支援、そして自動運転システムにおいては、ステアリング、ブレーキ、アクセルといった車両の基本操作を精密に制御するために、高精度かつ高信頼性のアクチュエーターが中核的な役割を担っております。

「関連技術」も多岐にわたります。アクチュエーターの正確な動作には、車両の状態を把握するための「センサー技術」が不可欠です。位置、速度、圧力、温度、加速度など、様々な情報をリアルタイムで検知し、アクチュエーターにフィードバックします。これらのセンサーからの情報を受け取り、アクチュエーターを適切に制御する「ECU(電子制御ユニット)」は、自動車の頭脳とも言える存在です。ECUの高性能化、統合化が進んでおります。また、ECUとアクチュエーター間、あるいは複数のECU間での高速かつ信頼性の高い情報伝達を可能にする「通信技術」(CAN、LIN、FlexRay、Ethernetなど)も重要です。電動アクチュエーターにおいては、モーターを効率的かつ精密に駆動するための「モーター制御技術」(インバーター、制御アルゴリズム)が不可欠であり、小型軽量化や高耐久性を実現する「材料技術」も進化を続けております。さらに、複雑な制御ロジックや機能安全(ISO 26262)に対応するための「ソフトウェア技術」も、アクチュエーターの性能を最大限に引き出す上で欠かせません。

「市場背景」としては、いくつかの大きなトレンドがございます。

第一に「環境規制の強化」です。世界的に燃費向上と排ガス削減が求められており、エンジンの高効率化や電動化が加速しております。これにより、従来の機械式や油圧式に代わり、より精密な制御が可能な電動アクチュエーターの採用が大幅に増加しております。

第二に「CASE革命」です。

Connected(つながる車)は、車載通信による情報連携を促進し、アクチュエーターの遠隔制御や最適化に貢献します。

Autonomous(自動運転)の実現には、ステアリング、ブレーキ、アクセルといった車両の基本操作を、人間以上に高精度かつ迅速に制御できるアクチュエーターが必須であり、万一の故障に備えた冗長性も極めて重要です。

Shared(シェアリング)は、車両の稼働率が高まるため、アクチュエーターには一層の耐久性が求められます。

Electric(電動化)は、EV/HEVの普及により、エンジン関連のアクチュエーターは減少する一方で、バッテリーマネジメント、熱管理、回生ブレーキ、電動コンプレッサーなど、新たな電動アクチュエーターの需要が生まれております。

第三に「安全性・快適性の向上」です。ADASの普及や、電動シート、電動ドア、自動開閉テールゲートといった快適装備の増加も、アクチュエーター市場を牽引しております。自動車用アクチュエーターのサプライチェーンは、自動車メーカーを頂点に、デンソー、アイシン、ボッシュ、コンチネンタルといったティア1サプライヤー、さらにモーターメーカー、センサーメーカーなど、多岐にわたる企業によって構成されております。

最後に「将来展望」でございます。

自動車用アクチュエーターは、今後も「さらなる電動化」が加速し、電動アクチュエーターが主流となるでしょう。内燃機関の電動化はもちろん、EV/HEVの普及に伴い、油圧・空圧式は特殊な用途に限定されていく可能性がございます。

「高精度化・高速応答化」は、自動運転のレベル向上に不可欠です。より精密で迅速な制御が求められ、ミリ秒単位での応答性が重要となります。

「小型軽量化・高効率化」も引き続き重要なテーマです。車両全体の軽量化は燃費・電費向上に直結し、高効率化はエネルギー消費を抑えることで航続距離の延長に貢献します。

自動運転における安全性確保のため、「冗長性・フェイルセーフ機能の強化」は必須です。アクチュエーターの故障時にも安全を維持できるデュアルシステムやバックアップシステムの搭載が進むでしょう。

複数のアクチュエーターを連携させ、車両全体として最適な制御を行う「統合制御の進化」も期待されます。これにより、より高度な車両運動制御やエネルギーマネジメントが可能となります。

さらに、AIや機械学習の活用により、制御アルゴリズムの最適化、故障予測、自己診断機能の高度化が進むと考えられます。

将来的には、モビリティサービスや空飛ぶクルマといった新しいモビリティの登場に伴い、これまでにない新たな用途や機能を持つアクチュエーターが創出される可能性もございます。自動車用アクチュエーターは、未来のモビリティ社会を支える基盤技術として、今後も進化を続けていくことでしょう。