世界の自動車用アクチュエータ市場:電気式、電気機械式、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

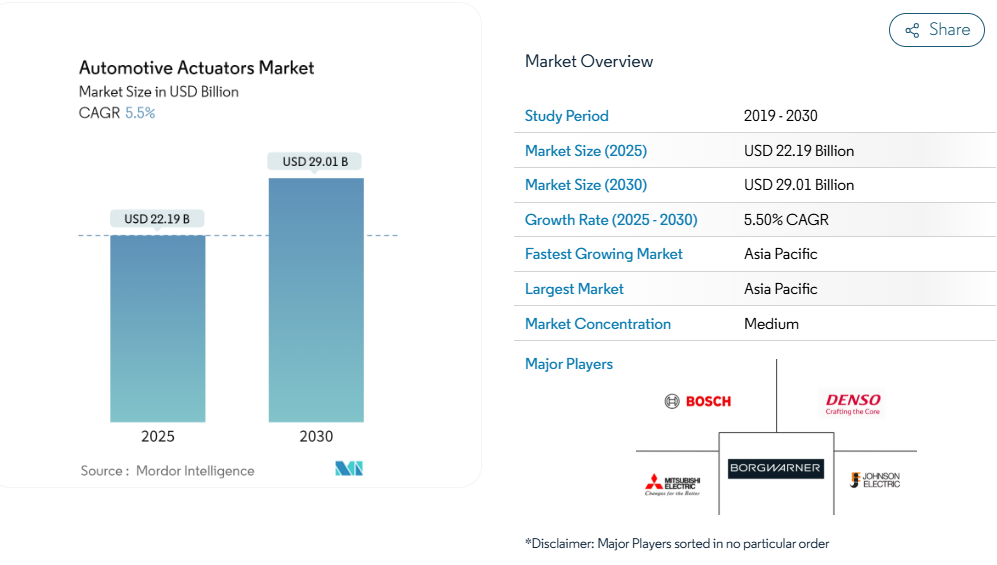

自動車用アクチュエータ市場規模は、2025年に221億9,000万米ドルに達し、予測期間中に年平均成長率(CAGR)5.50%で拡大し、2030年までに290億1,000万米ドルに達すると見込まれています。排出ガス規制や安全基準の強化、電気自動車(EV)の普及拡大、機械式リンク機構からソフトウェア定義制御への移行が相まって、パワートレイン、シャシー、ボディの各領域におけるインテリジェントアクチュエーションへの持続的な需要を支えています。

自動車メーカーは、2024年7月以降に発売されるすべての新車に先進運転支援システム(ADAS)を搭載することを義務付ける欧州連合の一般安全規制II(GSR II)[1]に対応するため、高精度で応答性に優れたアクチュエータの組み込みが求められています。ティア1サプライヤーが、機能統合を促進しつつ重量とエネルギー消費を低減するブレーキ・バイ・ワイヤ、e-axle、形状記憶合金(SMA)ソリューションへ注力する中、競争の激化が進んでおります。

高度な安全・快適機能への需要の高まり

世界のADAS規制により、アクチュエータはステアリング、ブレーキ、サスペンションアセンブリへの組み込みが継続しています。EUの一般安全規制IIでは、2024年7月以降に発売される全新型車にインテリジェント速度支援、自動緊急ブレーキ、車線維持支援の搭載が義務付けられており、精密アクチュエータの複数年にわたる需要が確定しています。米国では、NHTSAが新車評価プログラムを更新し、2033年まで試験基準として維持される4つの追加ADAS技術[2]を盛り込みました。消費者がオープンソースの安全ソリューションに対して支払う意思を示していることは、先進的なアクチュエーション技術に対する購買余地があることを示唆しています。コンチネンタル社のカメラ生産台数が年間で急増している事実は、注目すべき傾向を示しています。センサーの生産拡大に伴い、アクチュエーターの導入も同時に増加しているのです。触覚センサーとの革新的な融合は、従来の電気機械システムに新たな命を吹き込み、自動運転の課題となる知覚ギャップを効果的に縮小します。この画期的な統合は、感覚体験を向上させ、車両と周囲環境のより直感的な相互作用を実現する可能性を秘めています。

アジア太平洋地域における乗用車生産の拡大

2024年、中国は3,143万6,000台という驚異的な生産台数を達成し、世界の自動車産業における主要国としての地位を確固たるものにしました。一方、ASEAN地域はタイやインドネシアの魅力的な優遇措置を背景に、2030年代半ばまでに年間約600万台の生産台数達成に向け着実に歩みを進めています。タイの革新的なEV3.5プログラムは最前線に立ち、現地部品生産の促進とステアリングアクチュエーター向け地域サプライチェーンの構築を推進しております。

中国メーカー各社が垂直統合を進める中、コスト構造の合理化だけでなく、専門的な製造ノウハウの迅速な越境交流も促進されております。このダイナミックな進化は、中国がレアアース鉱物市場で支配的地位を占めることでさらに形作られており、磁石を使用しない車両構造の開発へと導く形で、世界の設計戦略に大きな影響を与えています。

形状記憶合金とピエゾマイクロアクチュエーターが室内空間を解放

銅-アルミニウム-マンガン系SMAは、極低温および高温環境下でも高い作業出力を発揮するため、コンパクトなHVACシャッターやアクティブエアロフラップに最適です。TDKのPowerHapなどの圧電素子は、触覚フィードバックにおいてサブマイクロ秒の応答速度を達成し、次世代コックピットUXの要求を満たします。圧電セラミック繊維を埋め込んだ微細構造の板金トランスデューサーは、リアルタイムの構造健全性監視を可能にし、予知保全の価値を付加します。ジョンソン・エレクトリックのソリジェンス回転アクチュエータは、組み込みAIと双安定動作を融合し、5マイクロ秒のスイッチング時間を達成しながら消費電力を削減します。これらの材料技術革新により、部品点数の削減、キャビン空間の解放、ソフトウェア定義車両における設計自由度の向上が実現されます。

OTA校正対応「ソフトウェア定義」アクチュエータによるダウンタイム削減

2030年までに、インターネット接続車両の変革的な波が自動車業界を革新すると予測されています。これは遠隔キャリブレーションの重要な基盤となり、ディーラー訪問の必要性を大幅に削減します。テスラの機能リリース戦略は、車両価値を高めるOTA(Over-The-Air)更新の膨大な可能性を示しており、この革新的なモデルを活用しようとする中国メーカーも急速に同様の取り組みを進めています。

こうした進歩を守るため、高度な暗号化エンティティ認証と組み合わせた安全な車載ネットワークがサイバーリスクを効果的に軽減し、アクチュエーターファームウェアの安全な展開を可能にします。この技術進化の中核を担うのがZFのProAIスーパーコンピューターです。エッジAIの力を活用した精密なモーションコントロールを実現し、クラウドベースのアルゴリズムと車両全体に分散配置されたアクチュエーターをシームレスに連携させます。

さらに、豪華な強化シートマッサージ機能から先進的な適応型ダンピングシステムに至るまで、サブスクリプション方式のアクチュエーター機能の導入は、メーカーに新たな収益源を提供します。ただし、この移行には厳格なデータガバナンスとレガシーシステムとの円滑な統合が不可欠であり、これにより調和のとれた移行と運転体験の完全性を維持することが求められます。

希土類磁石供給の不安定化がコストを押し上げる

中国は希土類加工市場において驚異的な90%のシェアを支配しており、最近導入された輸出許可の厳格化が業界全体に波及し始めています。フォードのような主要メーカーは既に欧州でのエクスプローラーEVラインの生産停止を余儀なくされており、サプライチェーンの脆弱性を浮き彫りにしています。

自動車イノベーション連合は厳しい警告を発しています。供給制約が悪化すれば、北米の事業が大幅な操業停止に直面する可能性があり、自動車セクターの将来に影を落としています。ZFの効率的な分離励磁同期モーターは重希土類元素の使用を排除しますが、新たな工具と検証を必要とします。2040年まで続くネオジムとジスプロシウムの需要増加は価格上昇圧力を維持し、開発サイクルは長くなるものの、Sm₂Fe₁₇N₃やFe₁₆N₂化合物の研究開発を迫っています。サプライヤーは複数調達先確保や再生磁石でリスクヘッジを図っていますが、完全な多様化にはまだ数年を要します。

次世代スマートアクチュエーターの高BOMコスト

車両1台あたりの半導体価値は急騰する見込みで、AI対応制御ユニットの普及に伴い2030年までに倍増し、アクチュエーター部品表(BOM)に関連するコストを大幅に押し上げます。自動車用半導体市場は2032年までに大幅な拡大が見込まれており、アクチュエーター用電子制御ユニット(ECU)がこの成長の顕著なシェアを占める見通しです。スマートマテリアルアクチュエーター(SMA)は洗練された省スペース設計ながら、高価な原材料と複雑な加工コストを伴うため、現状では高級車への限定的な採用に留まっています。

自己診断のための人工知能統合は、ハードウェアとソフトウェアの両方のコストを増幅させ、財務上の複雑さを一層高めます。特に予算制約が最優先事項となる敏感な新興市場において、OEMメーカーは手頃な価格を背景に、顧客の投資意欲を評価するという重要な課題に直面しています。

セグメント分析

駆動技術別:電気駆動の優位性がイノベーションを牽引

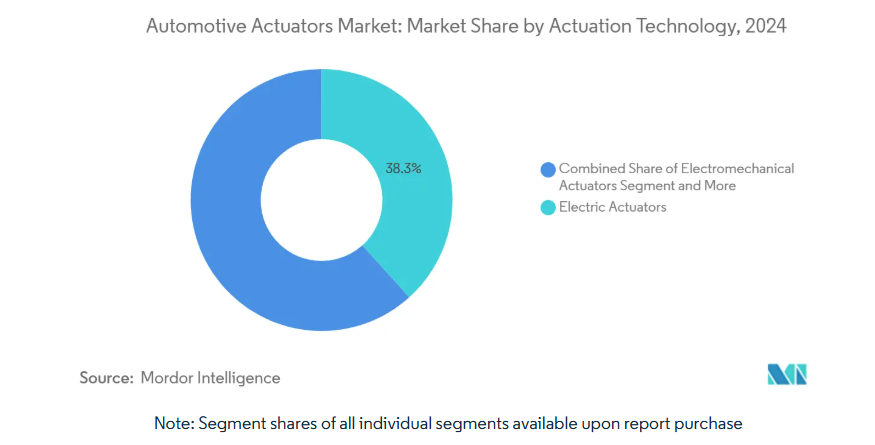

電気アクチュエータは、OEMメーカーが制御性と集中型E/Eアーキテクチャとのシームレスな統合性を評価した結果、2024年の自動車アクチュエータ市場規模の38.33%を占めました。機械的フェイルセーフを必要とするハイブリッドパワートレインでは、電気機械式ユニットが依然として標準選択肢となっています。一方、油圧式は重量とメンテナンス上の欠点から、大型トラック以外の分野では減少傾向にあります。SMAアクチュエータは9.72%のCAGRで成長しており、高い力対質量比を活かし、シート、ベント、ラッチ機能における大型モーターを置き換えることで、キャビンスペースの節約を実現しています。ピエゾ駆動装置は燃料噴射装置や触覚ダッシュボードにおけるマイクロ秒単位の精度要求に対応し、一方、空気圧ソリューションは車載空気システムが既に存在するニッチな商用セグメントで残存しています。

成長の見通しは、寿命延長と校正時間短縮を実現するAI搭載の自己調整ファームウェアに懸かっています。電動アクチュエーターには故障モードを予測する組み込み状態監視チップが搭載され、保証コストを低減。SMAサプライヤーはティア1企業と提携し、焼結技術のスケールアップにより単価の競争力強化を図っています。ピエゾベンダーは広温度帯での自動車グレード信頼性を推進し、コックピットHMI分野での採用拡大を目指しています。OTAの拡大に伴い、ファームウェアのモジュール化によりOEMはハードウェア変更なしで新たな作動プロファイルを展開可能となり、自動車用アクチュエータ市場におけるソフトウェア定義機能への移行が加速しています。

動作タイプ別:リニアシステムが市場を牽引

2024年時点でリニア機構は自動車用アクチュエータ市場規模の62.52%を占め、ドアクローザー、シートレール、アクティブダンパーが主要な支えとなっています。OEMの持続可能性目標は、油圧式と同等の性能を持ちながら20%の省エネルギーを実現し、48V電源網への容易な統合が可能な電動リニアデバイスを支持しています。クラウドで収集されたストロークデータに基づく予知保全ダッシュボードは、適応型サスペンションにおける予期せぬ作動不良を低減し、乗り心地を向上させます。

数量的には小規模ながら、ロータリーアクチュエーターはステアバイワイヤシステムやアクティブロールコントロールに不可欠です。さらにロータリー設計は2030年までに7.83%という最高CAGRで成長が見込まれています。ZFのsMOTIONのような先進シャシープログラムは0.5秒で80mmのリフトを実現し、高トルクロータリーモジュールがダイナミックなハンドリングをいかに向上させるかを実証しています。次世代ロータリー駆動装置は、コンパクト磁石や希土類フリー構造を採用し、供給リスクを回避しつつトルク密度を維持します。サプライヤーはエッジAIチップを統合し、微振動特性を記録することで稼働中の再調整を可能にしており、これは自動車アクチュエーター市場で拡大するサービスベース収益モデルに最適な機能です

用途別:スロットル主導の地位が揺らぐ

2024年現在、スロットルボディは依然として自動車用アクチュエータ市場の24.71%を占めております。これは内燃機関車の大規模な保有台数に起因しますが、BEV(バッテリー電気自動車)の普及により従来の空気管理ニーズは減少傾向にあります。関連性を維持するため、スロットルサプライヤーは速度制限順守や排出ガス制御のためのADAS(先進運転支援システム)と連携するスマートコントローラーを組み込んでおります。また、水素燃料電池スタックの計量バルブ分野への多角化も進めております。

サスペンションおよびシャーシ用アクチュエーターは、予測期間中に年平均成長率7.52%で拡大し、プレミアムEVにおけるアクティブライドシステム(バッテリー重量を相殺する機能)の恩恵を受けています。磁気レオロジーダンパーはセンサー入力にミリ秒単位で応答し、不整地での乗り心地を滑らかにします。ブレーキアクチュエーターはブレーキ・バイ・ワイヤの潮流に乗っており、ZF社の最新プロジェクトは、軽自動車における油圧配管削減を背景に重要な受注案件となっています。シート調整機構は軽量SMAケーブルへ移行し、ドアシステムはスマートフォンキー連動のソフトクローズモジュールを採用しています。熱管理アクチュエーターはEVで急速に普及し、冷却ループを制御することでバッテリーの寿命延長に貢献しています。

車両推進方式別:BEVセグメントが成長を加速

2024年時点でバッテリー電気自動車(BEV)は自動車用アクチュエータ市場の45.82%を占め、効率性と安全性を確保するための精密な熱管理・ブレーキ・駆動系作動機構を必要とするため、年平均成長率(CAGR)9.53%で拡大しています。BEVの集中型ソフトウェアスタックは、回生ブレーキトルクとダンパー硬度の連携によるエネルギー回収など、クロスドメイン協調を可能にします。

内燃機関用アクチュエーターの需要は縮小傾向にありますが、特に内燃機関への依存度が高い新興市場では安定した需要を維持しています。先進的な排気ガス再循環システムやターボジオメトリーアクチュエーターといった革新技術は、厳しさを増す環境規制への対応において極めて重要な役割を果たしており、メーカーが段階的に廃止期限が迫る規制に準拠するのを支援しています。

一方、ハイブリッド車は、eクラッチやモーター冷却アクチュエーターといった高度な部品を組み込み、この移行期における重要な架け橋としての役割を果たしています。これらの追加により、必要な部品点数が大幅に増加し、伝統と革新の融合が示されています。

燃料電池電気自動車(FCEV)は、現在の市場ではまだ小規模な存在ではありますが、高圧水素バルブや加湿器フラップといった最先端技術を活用しています。こうしたニッチな用途は、特に大型商用車分野において2030年までに大幅な成長が見込まれており、自動車業界に変革をもたらす転換期を告げるものとなるでしょう。

車種別:乗用車の駆動量

2024年、乗用車は自動車用アクチュエーター市場の71.29%という圧倒的なシェアを占めました。これは、快適性向上機能に対する消費者の需要の高まりが背景にあります。電動調節式シート、ハンズフリーエントリーシステム、高度なゾーン別空調システムといった豪華な装備が必須となり、運転体験を究極の快適性へと変革しています。さらに、先進運転支援システム(ADAS)の義務化により、各車両に組み込まれるアクチュエータの数が大幅に増加し、現代の自動車が快適であるだけでなく、最先端技術を備えていることを保証しています。

バスは都市の車両電動化に伴い、9.52%という最も高いCAGRを記録しています。低床アクセシビリティとニーリング機構がリニアアクチュエータの需要を押し上げる一方、熱管理ループが都市部での稼働サイクルにおけるバッテリーの熱を緩和しています。

軽商用車は、eコマース需要を背景に成長を維持し、自律式荷室ドア向けにスマートアクチュエーターを統合しています。大型トラックは、安全規制を満たし物流拠点におけるレベル4自動運転への道を開くため、先進的なブレーキ、ステアリング、サスペンション用アクチュエーターを採用しています。

販売チャネル別:OEM主導がイノベーションを形作る

OEMは、統合の複雑さによりサプライヤーが複数年にわたるプラットフォーム契約に縛られるため、2024年に自動車用アクチュエーター市場シェアの80.72%を占めました。ティア1サプライヤーは、サイバーセキュリティと機能安全ファームウェアを設計段階から組み込んだe-アクスル、ブレーキ・バイ・ワイヤ、ゾーンアクチュエーターを共同開発しております。

アフターマーケットは2030年まで8.62%の堅調なCAGR(年平均成長率)が見込まれております。この活況を呈する分野は、特に車両フリートの老朽化が進む中、ドアモーター、ウインドウリフト、HVACフラップなどの重要車体部品の交換部品供給において重要な役割を担っております。スタンダード・モーター・プロダクツやコンチネンタルといった主要企業は電子式パーキングブレーキ製品の拡充を進めており、最先端の自動車システムでさえアフターマーケット分野での地位を確立し得ることを示しています。

さらに、無線更新(OTA)の登場により、自動車メーカー(OEM)が車両所有者に直接機能強化を提供できる動的なハイブリッド市場が形成されつつあります。これにより従来の小売境界がシームレスに融合され、消費者が車両と関わる方法に革命がもたらされています。

地域別分析

アジア太平洋地域は2024年に自動車用アクチュエータ市場規模の42.21%を占め、2030年まで年平均成長率(CAGR)8.61%で成長が見込まれます。中国の電気自動車生産拡大は、国家補助と大規模製造を背景に地域需要を増加させております。ASEAN地域が今後10年半ばまでに600万台生産を目指す目標は、ティア1工場を誘致する二次拠点を提供し、地政学的リスクを緩和する役割を果たします。日本と韓国は電子技術を活用し高精度アクチュエーターを輸出する一方、インドは国内・輸出市場向けにコスト効率の高い生産体制を強化しております。

北米では規制順守とリショアリング優遇策により着実に拡大しています。EPAの多汚染物質規制は新内燃機関アクチュエーターを義務付け、インフレ抑制法はEVサプライチェーンの現地化を支援します。

欧州は技術的に先進的ですが、希土類依存によるサプライチェーン制約が残ります。ユーロ7指令と一般安全規制IIは、パワートレインとADASの両分野でアクチュエーター需要を持続させています。コンチネンタル社の1,000万台カメラ生産とZF社のブレーキ・バイ・ワイヤ受注は同社のリーダーシップを示す一方、原材料ヘッジとエネルギーコストが収益性を圧迫しています。中東・アフリカおよび南米は規制面で遅れを取っていますが、スマートアクチュエーターのコスト曲線に手頃な価格が追いついた際には、長期的な成長余地が期待されます。

競争環境

自動車用アクチュエーター市場は中程度の集中化が進んでいます。ボッシュ、デンソー、コンチネンタルは化学、機械、ソフトウェアの専門知識を網羅し、規模の優位性を維持しています。ボルグワーナーは、アクチュエーター機能を統合した高電圧ヘアピンモーターと電動クロスディファレンシャルにより、2027年までに100億米ドルのeプロダクト収益を目標としています[3]。ZFの大規模なブレーキ・バイ・ワイヤ契約は、OEMが完全電子式安全システムに信頼を寄せていることを示し、油圧システムの優位性を侵食しています。

ジョンソン・エレクトリックのソリジェンスアクチュエーターは、AI診断とバイスタブル機構を組み合わせた省エネ型インテリジェントソリューションの好例です。SMA専門企業はティア1サプライヤーと提携し、コンパクトドライブを高級車内装に組み込み、サプライヤーの多様化を促進しています。希土類の不足は磁石不要のスタートアップ企業に道を開く一方、大手企業はリサイクルループと二重調達に投資しています。アイシン・BMWのe-axleやホンダ・日産・三菱の共同事業といった合弁事業は、研究開発コストを分散させるプラットフォーム戦略の統合を象徴しています。ISO 26262およびUNECEサイバーセキュリティ規則への準拠は参入障壁を高め、既存企業の優位性を維持しますが、ソフトウェア中心の新規参入者に対する免疫にはなりません。

最近の業界動向

- 2025年4月:スタンダード・モーター・プロダクツ社(SMP)は電子式パーキングブレーキアクチュエーターの製品ラインを拡充し、輸入車・国産車双方に対応する幅広いソリューションを提供開始いたしました。この動きは、SMPが安全性と利便性の向上を最優先に、革新と品質への取り組みを強化していることを示しております。

- 2025年4月:コンチネンタルは、ソフトウェア定義車両に特化した革新的なスピンオフブランド「Aumovio」を発表しました。先進的なセンサーを豊富に搭載したアクチュエーターソリューションを特徴とし、モビリティの未来を再定義することを約束しています。

自動車用アクチュエータ産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 高度な安全・快適機能への需要増加

4.2.2 車両電動化とEV生産の急増

4.2.3 世界的な排出ガス規制・燃費規制の強化

4.2.4 アジア太平洋地域における乗用車生産の拡大

4.2.5 形状記憶合金およびピエゾマイクロアクチュエーターによる室内空間の解放

4.2.6 OTA校正による「ソフトウェア定義」アクチュエーターのダウンタイム削減

4.3 市場の制約要因

4.3.1 次世代スマートアクチュエーターの高い部品原価

4.3.2 高温環境下での信頼性懸念

4.3.3 固体電気駆動システムによるEV1台あたりのアクチュエーター削減

4.3.4 希土類磁石供給の不安定性によるコスト上昇

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額、米ドル)

5.1 作動技術別

5.1.1 電動アクチュエータ

5.1.2 電気機械式アクチュエータ

5.1.3 油圧アクチュエータ

5.1.4 空気圧アクチュエータ

5.1.5 圧電アクチュエータ

5.1.6 形状記憶合金アクチュエータ

5.2 動作タイプ別

5.2.1 直線動作

5.2.2 回転動作

5.3 用途タイプ別

5.3.1 スロットル

5.3.2 ブレーキ

5.3.3 トランスミッション/ドライブトレイン

5.3.4 シート調整

5.3.5 ドア/閉鎖機構

5.3.6 HVAC(空調)及び熱管理

5.3.7 サスペンション及びシャーシ

5.3.8 ミラー・照明

5.4 車両推進方式別

5.4.1 内燃機関(ICE)

5.4.2 ハイブリッド電気自動車(HEV)

5.4.3 バッテリー式電気自動車(BEV)

5.4.4 プラグインハイブリッド電気自動車(PHEV)

5.4.5 燃料電池電気自動車(FCEV)

5.5 車両タイプ別

5.5.1 乗用車

5.5.2 軽商用車

5.5.3 重商用車

5.5.4 オフハイウェイ車および特殊用途車

5.6 販売チャネル別

5.6.1 自動車メーカー(OEM)

5.6.2 アフターマーケット

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 欧州

5.7.3.1 ドイツ

5.7.3.2 フランス

5.7.3.3 イギリス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 ロシア

5.7.3.7 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 ベトナム

5.7.4.6 インドネシア

5.7.4.7 フィリピン

5.7.4.8 タイ

5.7.4.9 オーストラリア

5.7.4.10 アジア太平洋地域その他

5.7.5 中東およびアフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 トルコ

5.7.5.4 エジプト

5.7.5.5 南アフリカ

5.7.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Robert Bosch GmbH

6.4.2 Denso Corporation

6.4.3 BorgWarner Inc.

6.4.4 Johnson Electric Holdings Limited

6.4.5 Mitsubishi Electric Corp.

6.4.6 ZF Friedrichshafen AG

6.4.7 Continental AG

6.4.8 Valeo SA

6.4.9 Aisin Corporation

6.4.10 Hitachi Astemo

6.4.11 Nidec Corporation

6.4.12 CTS Corporation

6.4.13 HELLA GmbH & Co. KGaA

6.4.14 Magneti Marelli

6.4.15 Mahle GmbH

6.4.16 Knorr-Bremse AG

6.4.17 Schaeffler AG

6.4.18 Sensata Technologies Inc.

6.4.19 Vitesco Technologies GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***