自動車用接着剤・シーリング材市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用接着剤・シーリング材市場レポートは、樹脂別(ポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他の樹脂)、技術別(反応型、ホットメルト、シーリング材、溶剤型、UV硬化型、水性)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車用接着剤・シーラント市場」の概要について、以下に詳細をまとめました。

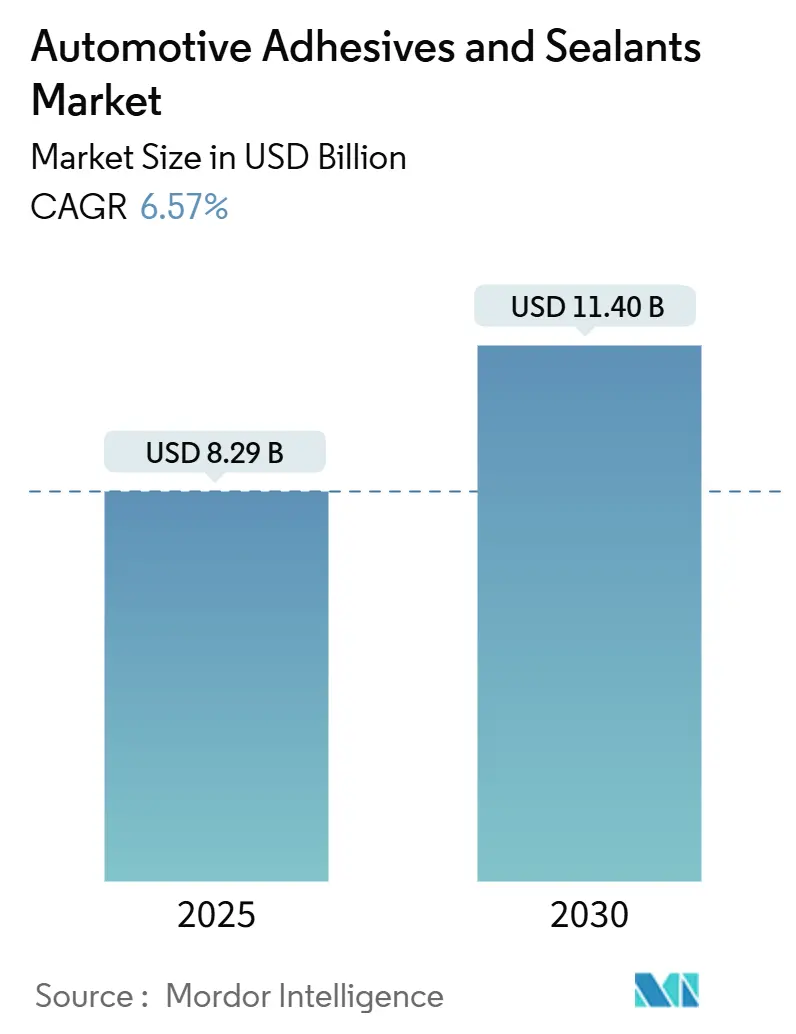

# 自動車用接着剤・シーラント市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、自動車用接着剤・シーラント市場について、樹脂(ポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他)、技術(反応性、ホットメルト、シーラント、溶剤系、UV硬化、水性)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化し、市場価値(米ドル)で予測を提供しています。

市場規模と成長率

自動車用接着剤・シーラント市場規模は、2025年に82.9億米ドルと推定され、2030年には114.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.57%です。

市場の主要な動向

市場の成長は、進行中の電動化プログラム、軽量化の義務化、および多素材車体への移行によって支えられています。IP68等級のバッテリー保護に対する需要は、機械的ファスナーから高性能化学品への接着仕様のシフトを促しており、車両工場におけるタクトタイムの短縮は、より速硬化性の技術を奨励しています。特にアジア太平洋地域における電気自動車(EV)生産の世界的な拡大は顧客基盤を広げ、溶剤排出量を制限する規制イニシアチブは、水性または反応性ホットメルト製品の採用を加速させています。化学大手間の統合は続いていますが、UV硬化システムやデボンドオンデマンドシステムに特化した小規模なイノベーターも、プレミアムなニッチ市場を開拓しています。

主要なレポートのポイント

* 樹脂別: ポリウレタンが2024年に自動車用接着剤・シーラント市場シェアの41.39%を占め、主導的な地位を維持しています。シリコーンは2030年までに6.87%のCAGRで成長すると予測されています。

* 技術別: 反応性技術が2024年に自動車用接着剤・シーラント市場規模の29.53%を占めました。UV硬化技術は2030年までに7.32%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が2024年に収益の37.15%を占め、2030年までに7.21%のCAGRで成長すると予測されており、最も急速に成長し、最大の市場です。

市場のトレンドと洞察

成長要因

1. 軽量化と燃費効率向上への需要増加:

* 企業燃費目標により、自動車メーカーはオーバーラップジョイントやリベットを構造用接着剤に置き換え、車両重量を削減しています。例えば、フォードはアルミニウム製F-150の車体で約317kgの軽量化を実現しました。

* 炭素繊維複合材もさらなる軽量化に貢献し、接着剤接合は溶接よりも少ない電力で済むため、ライフサイクル評価で有利です。

* フリートの電動化は、軽量化が航続距離の延長に直結するため、これらの利点をさらに増幅させます。

* CAGRへの影響: +1.8%(中期的影響)

2. EV生産とバッテリーシーリングニーズの急増:

* バッテリーパックは、-40°Cから85°Cの温度範囲で熱を管理しつつ、水の侵入を防ぐ必要があります。テスラの4680セルでは、熱伝導率3W/m・Kのシリコーン接着剤がギャップフィラーとして使用され、熱を均一に放散しています。

* 中国のセルメーカーCATLはモジュールをパックに直接統合し、車両あたりの接着剤使用量を最大15%増加させています。

* 液浸冷却設計では、接着剤が電解液に直接接触しても耐える必要があり、欧州の廃車規則は安全な解体を可能にする可逆性化学品を推進しています。

* CAGRへの影響: +1.2%(短期的影響)

3. 多素材ボディの採用増加:

* アルミニウム、スチール、炭素繊維パネルの接着は、ガルバニック腐食の問題を回避し、熱膨張の不一致に対応します。BMWはi3で炭素繊維強化プラスチックとアルミニウムの接合にアクリレート接着剤を使用し、衝突時の乗員保護のために柔軟な破壊モードを実現しました。

* これらのハイブリッド構造は、剛性を犠牲にすることなく重量を削減しますが、混合基材に素早く硬化し、広い温度範囲で弾性を維持する接着剤が求められます。

* CAGRへの影響: +0.9%(中期的影響)

4. VOC/REACH規制遵守のためのバイオベース化学への移行:

* 欧州連合は遊離ホルムアルデヒドの制限を強化しており、サプライヤーは尿素ホルムアルデヒドブレンドの再調整を余儀なくされています。ヘンケルの植物油由来のバイオベースLoctite製品は、自動車のせん断試験に合格しつつ、カーボンフットプリントを削減します。

* 大豆ベースのポリオールも普及していますが、紫外線安定性は石油系製品に劣るため、認定に時間がかかっています。カリフォルニア州のSouth Coast Air Quality規則やEUの持続可能な金融タクソノミーは、再生可能な原料への買い手の選好を強化しています。

* CAGRへの影響: +0.7%(長期的影響)

5. IP68等級バッテリーエンクロージャーシーリング要件:

* EV製造ハブ全体で、バッテリーエンクロージャーのIP68等級シーリング要件が接着剤の需要を促進しています。

* CAGRへの影響: +0.6%(短期的影響)

抑制要因

1. 原材料価格の変動(イソシアネート、エポキシ):

* 2024年には中国での予期せぬ生産停止により、メチレンジフェニルジイソシアネート(MDI)のスポット価格が40%変動し、ポリウレタン生産者の利益を圧迫しました。エポキシのコストはプロピレンオキシドの変動に追随し、OEM契約では中期的な価格転嫁がほとんど認められないため、配合業者は価格高騰を吸収せざるを得ません。

* 高価な原料に合わせて再配合すると、製品リリースが最大12ヶ月遅れる可能性があります。

* CAGRへの影響: -0.8%(短期的影響)

2. 厳格な溶剤排出規制:

* カリフォルニア州は組立工場のコーティング剤のVOCを250g/L未満に制限しており、水性または反応性ホットメルト代替品の使用を奨励しています。これらの化学品は追加の表面処理と長い硬化時間を必要とし、小規模なティアサプライヤーのラインタイム費用を増加させます。

* 欧州では、特定の溶剤に対するREACH規制が溶剤系製品への圧力をさらに高め、低排出配合がライセンス要件となっています。

* CAGRへの影響: -0.5%(中期的影響)

3. 修理する権利法案による恒久的な接着の抑制:

* 修理する権利に関する法案は、恒久的な接着ソリューションの使用を制限し、可逆的な接着を促進する可能性があります。

* CAGRへの影響: -0.4%(長期的影響)

セグメント分析

* 樹脂別 – ポリウレタンが主導し、シリコーンが追随

* ポリウレタンは、構造、ガラス接着、NVH(騒音・振動・ハーシュネス)減衰など幅広い用途で、2024年に自動車用接着剤・シーラント市場シェアの41.39%を維持しました。2液型製品は25MPaの引張強度を持ちながら、衝突時に延性を保つという利点があります。Sikaのようなサプライヤーは、予熱なしでスチールとアルミニウムを接着できる衝突強化グレードを提供し、塗装ラインのエネルギー需要を削減しています。

* エポキシはエンジンルームで不可欠ですが、その固有の脆性が車体全体での使用を制限しています。

* アクリルはトリムマウント向けに迅速な室温硬化を提供します。

* シリコーンは、EVバッテリーの-40°Cから150°Cまでの熱安定性と1,000Vを超える誘電特性の要求に応え、年間6.87%の成長が予測されています。セル・ツー・パック設計がモジュールケーシングを排除し、冷却剤との直接接着インターフェースを必要とすることで、シリコーンの採用が加速しています。

* 酢酸ビニルエチレン(VAE)およびエチレン酢酸ビニル(EVA)は、価格が熱性能よりも重視される低応力キャビン固定具で引き続き関連性があります。

* ハイブリッド化学品は、ポリウレタン骨格とシリコーン側鎖を融合させ、構造強度と高温耐性を両立させ、将来のバッテリーアーキテクチャをサポートすることを目指しています。

* 技術別 – 反応性システムが優位を保ち、UV硬化が急増

* 反応性技術は、2024年に自動車用接着剤・シーラント市場規模の29.53%を占めました。その1液型設計は塗布を簡素化し、溶剤排出を排除します。例えば、湿気硬化型ホットメルトは30秒のオープンタイムを提供し、混合エラーなしで連続フロープロセスを可能にします。

* ホットメルトはVOCゼロですが、90°Cを超えると軟化する可能性があり、ボンネット下の使用が制限されます。

* UV硬化プラットフォームは7.32%のCAGRで進展しており、光の下で数秒以内に硬化するため、カメラモジュールやセンサーハウジングのタクトタイムを短縮します。DELOのUVシステムは蛍光によるインライン品質チェックを可能にし、手直しを削減します。

* 水性分散体は厳格なVOC規制に準拠していますが、余分な水分を蒸発させる必要があり、炉のサイクルが長くなります。

* デュアルキュアオプションは、UV硬化と二次的な湿気または熱硬化を組み合わせ、深部硬化を確実にします。

* 溶剤系エポキシは、最終的な耐熱性が200°Cを超えるボディショップエリアで依然として使用されていますが、環境税により段階的な廃止が加速しています。

* 工場改修では既存のロボットに適合する技術が好まれるため、サプライヤーはより環境に優しい化学品に切り替えつつ、従来の機器に適合するカートリッジを宣伝しています。

地域分析

* アジア太平洋: 2024年に収益の37.15%を占め、中国とインドがEV生産能力を向上させるにつれて、2030年までに7.21%のCAGRで成長すると予測されています。中国は2024年に950万台の新エネルギー車を販売し、バッテリーパックシーラントや熱伝導性ギャップフィラーに対する記録的な需要を生み出しました。BYDのブレードバッテリーは、3,000回の充電サイクルを維持するために熱伝導性シリコーンを採用し、この樹脂ファミリーの普及をさらに促進しています。インドの国内セル製造奨励策は、今後のSUVプログラムにおけるアルミニウムフレーム接着用のポリウレタン構造グレードの新規注文を刺激しています。

* 北米: フォード、GM、テスラによる1,000億米ドルのEV投資が約束されており、恩恵を受けていますが、アジアと比較して州ごとの規制の違いや充電インフラの展開の遅さが全体的な成長を抑制しています。フォードの全電動ライトニングピックアップは、衝突性能を維持しながらアルミニウム製ホワイトボディを接合する2液型エポキシを採用しています。メキシコのコスト競争力のある工場が地域全体の生産量を増加させ、USMCA規則はOEMに接着剤の現地調達を促しています。

* 欧州: REACHおよびカーボンニュートラル目標に準拠するため、バイオベース配合に焦点を当てた技術志向の市場です。ドイツのプレミアムブランドは、より高いせん断および剥離閾値を要求し、サプライヤーにアルミニウム成形速度に適合するハイブリッドポリウレタングレードを提案するよう促しています。アジアと比較して車両生産量の成長が低いため、量的な拡大は緩やかですが、厳格な溶剤規制が水性およびホットメルト製品の機会を生み出しています。東欧は自動車と接着剤生産の両方で新規の生産能力を提供し、グローバルサプライヤーに拡大の余地を与えています。

競争環境

自動車用接着剤・シーラント市場は中程度の統合度を示しています。ヘンケルによるAdhesive Researchの13.5億米ドルでの買収は、バッテリーアセンブリに関連する特殊テープにおける垂直統合を強化しました。3M、BASF、Sikaは、広範な特許ポートフォリオとグローバルな供給網に依存して、OEMとの交渉力を維持しています。しかし、DELOのような専門企業は、カメラモジュール、ライダーハウジング、インフォテインメントスクリーンに搭載されるUV硬化製品で高利益の契約を獲得しています。EvonikのVESTALITEデボンドオンデマンドシステムは、可逆性接着がリサイクル指令に適合する新たなニッチ市場を示しています。

戦略的な動きは、EVハブに近い生産能力の増強に焦点を当てています。H.B. Fullerは、リードタイムを短縮し、輸送リスクをヘッジするために、中国での反応性PUR接着剤の生産を拡大しました。SikaはMBCCの混和剤部門を買収し、衝突強化ラインを補完する自動車グレードの技術資産も獲得しました。OEMは、接着剤だけでなく、塗布装置やプロセス内監視もサプライヤーに期待するようになっており、接着剤企業はロボットインテグレーターやビジョンシステムベンダーとの提携を推進しています。ISO 9001およびISO 14001への準拠は、もはや差別化要因ではなく、参入要件となっています。

主要な市場プレイヤー

* 3M

* H.B. Fuller Company

* Henkel AG & Co. KGaA

* Sika AG

* Arkema

(*免責事項:主要プレイヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年7月: Henkel AG & Co. KGaAの子会社であるヘンケル・アドヒーシブ・テクノロジーズ・インディアは、プネーのチャカンに新しい自動車用倉庫を開設しました。この施設は、ジャストインタイム(JIT)配送を強化し、2030年以降も地域の製造業の成長をサポートします。

* 2025年4月: PPGインダストリーズは、Axson GroupからRevocoatを買収し、自動車用接着剤・シーラント製品の提供を拡大しました。Revocoatは世界中に8つの製造施設と1つのR&Dセンターを運営しています。

本レポートは、世界の自動車用接着剤・シーラント市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

1. 市場の定義と範囲

本調査では、自動車産業におけるOEMおよびアフターマーケットの接着剤・シーラント用途を対象としています。製品としては、自動車産業で使用される全ての接着剤およびシーラント製品が考慮されています。樹脂タイプ別では、ポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他の樹脂が分析対象です。技術別では、反応型、ホットメルト、シーラント、溶剤型、UV硬化型、水性型が調査されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの各市場が詳細に分析されています。

2. 市場規模と成長予測

世界の自動車用接着剤・シーラント市場は、2030年までに114億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.57%で堅調に成長する見込みです。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 軽量化と燃費効率向上への需要増加: 自動車メーカーは、車両の軽量化と燃費効率の向上を目指し、接着剤・シーラントの採用を拡大しています。

* 電気自動車(EV)生産の急増とバッテリーシーリングの必要性: EVの普及に伴い、バッテリーパックのシーリング要件が厳格化しており、特にIP68等級のバッテリーエンクロージャーシーリングが求められています。

* 多素材(複合材料)ボディの採用拡大: 異なる素材を接合するために、高性能な接着剤が不可欠となっています。

* VOC(揮発性有機化合物)規制およびREACH規則への準拠: 環境規制の強化により、バイオベース化学への移行が進んでいます。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: イソシアネートやエポキシなどの主要原材料の価格変動が、市場に影響を与えています。

* 厳しい溶剤排出規制: 溶剤型接着剤に対する環境規制が厳しくなり、代替技術への移行が促されています。

* 「修理する権利(Right-To-Repair)」法制: 恒久的な接着を制限するこの法制が、一部の用途で接着剤の使用に影響を与える可能性があります。

5. セグメント別分析

* 樹脂別: ポリウレタンは、その多用途性から構造接着およびシーリング用途で市場の主要なシェア(41.39%)を占めています。EV分野では、-40°Cから150°Cの幅広い温度範囲に耐え、1,000V以上の電気絶縁性を提供し、バッテリーパックの熱管理に優れるシリコーン接着剤の人気が特に高まっています。その他、アクリル、シアノアクリレート、エポキシ、VAE/EVAなどが分析対象です。

* 技術別: 反応型、ホットメルト、シーラント、溶剤型、UV硬化型、水性型といった多様な技術が市場で利用されています。

* 地域別: アジア太平洋地域は、中国とインドにおけるEV生産の加速に牽引され、7.21%のCAGRで最も急速な成長を遂げると予測されています。この地域には、日本、韓国、ASEAN諸国も含まれます。北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、ロシア、NORDIC諸国などが主要市場です。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが評価されています。主要な市場プレイヤーとしては、3M、Arkema、Avery Dennison Corporation、BASF SE、DELO Industrie Klebstoffe GmbH & Co. KGaA、Dow、DuPont、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、ITW Performance Polymers、PPG Industries、Sika AG、ThreeBond Holdings Co., Ltd.などが挙げられます。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などがプロファイルされています。

7. その他の分析

本レポートでは、バリューチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の敵対関係)も実施されています。また、市場機会と将来の展望、未開拓分野の評価も含まれており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量化と燃費効率向上への需要の高まり

- 4.2.2 EV生産の急増とバッテリーシーリングの必要性

- 4.2.3 マルチマテリアル(複合材料)ボディの採用増加

- 4.2.4 VOC/REACH規制遵守のためのバイオベース化学への移行

- 4.2.5 IP68等級バッテリーエンクロージャーシーリング要件

-

4.3 市場の制約

- 4.3.1 原材料価格の変動(イソシアネート、エポキシ)

- 4.3.2 厳格な溶剤排出規制

- 4.3.3 永久接着を抑制する修理する権利法案

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 樹脂別

- 5.1.1 ポリウレタン

- 5.1.2 アクリル

- 5.1.3 シアノアクリレート

- 5.1.4 エポキシ

- 5.1.5 シリコーン

- 5.1.6 VAE / EVA

- 5.1.7 その他の樹脂

-

5.2 技術別

- 5.2.1 反応型

- 5.2.2 ホットメルト

- 5.2.3 シーラント

- 5.2.4 溶剤型

- 5.2.5 UV硬化型

- 5.2.6 水性型

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 主要な戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Avery Dennison Corporation

- 6.4.4 BASF SE

- 6.4.5 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.6 Dow

- 6.4.7 DuPont

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Huntsman International LLC

- 6.4.11 ITW Performance Polymers

- 6.4.12 PPG Industries

- 6.4.13 Sika AG

- 6.4.14 ThreeBond Holdings Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用接着剤・シーリング材は、自動車の製造工程において、部品同士を接合したり、隙間を埋めて密閉性を高めたりするために不可欠な材料の総称でございます。従来の溶接やボルト締結といった機械的な接合方法に代わる、あるいはそれらを補完する技術として、その重要性は年々増しております。軽量化、安全性向上、快適性向上、そして生産性向上といった多岐にわたる自動車製造の課題解決に大きく貢献しており、現代の自動車産業を支える基盤技術の一つと言えます。

これらの材料は、その機能と化学組成によって多種多様な種類がございます。接着剤としては、高強度と耐熱性、耐薬品性に優れ、車体骨格などの構造接着に多用される「エポキシ系」、弾性と耐衝撃性、優れた接着性を持ち、ガラス接着や内装部品に用いられる「ウレタン系」、速硬化性と接着性に優れ、スポット溶接の代替や補強に使われる「アクリル系」、そして速硬化性で再溶解も可能なため、内装部品やケーブル固定に便利な「ホットメルト系」などが挙げられます。一方、シーリング材としては、防錆、防音、防水効果が高く、車体下部や溶接部に使われる「PVC系(塩化ビニル系)」、優れた気密性と防水性でドアやトランク、ランプ周りに用いられる「ブチルゴム系」、耐熱性、耐候性に優れ、エンジンルームや電装部品の保護に活用される「シリコーン系」、弾性と接着性を兼ね備え、ガラスシーリングやボディシーリングに利用される「ウレタン系」などがございます。これらの材料は、それぞれの特性に応じて最適な箇所に使い分けられております。

自動車用接着剤・シーリング材の用途は非常に広範にわたります。最も重要な用途の一つは「構造接着」であり、ボディ骨格やシャシー部品の接合、特に鋼板とアルミ、CFRP(炭素繊維強化プラスチック)といった異種材料の接合において不可欠です。また、「ガラス接着」では、フロントガラス、リアガラス、サイドガラスを車体に固定し、同時にシーリング機能も果たします。「内装部品」では、ダッシュボード、ドアトリム、シート部品などの固定に用いられ、「外装部品」ではバンパー、スポイラー、モールディングなどの取り付けに活用されます。さらに、車内の「防音・防振」対策として、フロア、ドア、ルーフへの制振材や吸音材の固定にも使われます。「シーリング・防水」は、溶接部や継ぎ目、開口部からの水や塵の侵入を防ぎ、防錆効果も提供します。エンジンルームや電装部品の保護にも欠かせません。近年では、電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及に伴い、バッテリーパックのモジュール固定、熱管理、防水、そして熱暴走防止といった新たな用途でも重要な役割を担っております。

関連技術としては、まず「塗布技術」が挙げられます。ロボットによる自動塗布(ビード塗布、スプレー塗布、ディスペンスなど)が主流であり、高精度かつ高速な塗布が求められます。次に「硬化技術」では、加熱硬化(オーブン)、UV硬化、湿気硬化、常温硬化などがあり、生産ラインの効率化に直結します。接着性を最大限に引き出すためには、「表面処理技術」も重要で、接着前の脱脂、プライマー処理、プラズマ処理などが行われます。品質を保証するためには、「品質管理」も不可欠であり、非破壊検査(超音波、X線)、接着強度試験、耐久性試験などが実施されます。さらに、環境負荷低減(VOCフリー、バイオベース)や、導電性、熱伝導性、難燃性といった高機能化を目指した「材料開発」も活発に行われております。特に、鋼板、アルミ、CFRP、樹脂など、異なる材料を効率的かつ強固に接合する「異種材料接合技術」は、自動車の多材料化が進む中でますます重要性を増しております。

市場背景としては、いくつかの主要な要因が挙げられます。第一に「軽量化ニーズ」です。燃費規制の強化やEV化の進展により、車体軽量化は自動車メーカーにとって喫緊の課題であり、接着剤は異種材料接合を可能にすることで、この課題解決に大きく貢献しております。第二に「安全性向上」です。接着剤はボディ剛性を高め、衝突安全性の向上に寄与します。第三に「快適性向上」です。NVH(騒音・振動・ハーシュネス)対策として、防音・防振材の接着・シーリングが車内の静粛性や乗り心地の向上に不可欠です。第四に「EV/PHEV化」の進展です。バッテリーパックの熱管理、防水、構造接着には、従来の自動車とは異なる特性を持つ特殊な接着剤・シーリング材が求められております。第五に「生産性向上」です。溶接工程の削減や自動化の推進により、生産効率の向上が図られております。最後に「環境規制」の強化です。VOC(揮発性有機化合物)排出規制の厳格化により、環境配慮型製品へのシフトが加速しており、低VOCやVOCフリーの製品開発が求められております。これらの要因が複合的に作用し、自動車用接着剤・シーリング材市場は持続的な成長を続けております。

将来展望としては、自動車産業の変革に伴い、接着剤・シーリング材にも新たな進化が期待されております。最も注目されるのは「EV/PHEV特化型製品」の開発加速です。バッテリーの熱暴走防止のための難燃性や熱伝導性、高電圧対応、そしてさらなる軽量化に特化した製品が求められます。また、自動車の「多材料化」は今後も進むため、鋼板、アルミ、CFRP、樹脂など、さらに多様な材料の組み合わせに対応する接着技術の進化が不可欠です。接着剤自体に機能を持たせる「スマート化・機能性付与」も進むでしょう。例えば、センサー内蔵型接着剤、自己修復機能、導電性・絶縁性、熱伝導性など、付加価値の高い製品が登場する可能性があります。環境面では、バイオマス由来やリサイクル可能な材料、低VOC・VOCフリー製品の普及がさらに加速し、持続可能な社会への貢献が期待されます。生産性向上と自動化の面では、AIを活用した塗布ロボットの最適化や、硬化プロセスの高速化・省エネ化が進むでしょう。グローバル展開も重要であり、世界各地の生産拠点での安定供給と技術サポート体制の強化が求められます。自動運転やMaaS(Mobility as a Service)の進展に伴い、車内空間の快適性や耐久性への要求も高まるため、これらのニーズに応える製品開発が今後の重要なテーマとなるでしょう。自動車用接着剤・シーリング材は、未来のモビリティ社会を支える上で、ますますその存在感を高めていくことと存じます。