自動車先進シフターシステム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用先進シフターシステム市場レポートは、タイプ別(電子シフター、機械式シフター、ハイブリッドシフター)、車両タイプ別(二輪車、乗用車、商用車)、トランスミッションタイプ別(オートマチックトランスミッションなど)、駆動方式別(内燃機関など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アドバンストシフターシステム市場の概要

本レポートは、自動車用アドバンストシフターシステム市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場はタイプ(電子シフター、機械式シフター、ハイブリッドシフター)、車両タイプ(二輪車、乗用車、商用車)、トランスミッションタイプ(オートマチックトランスミッションなど)、駆動メカニズム(内燃機関など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

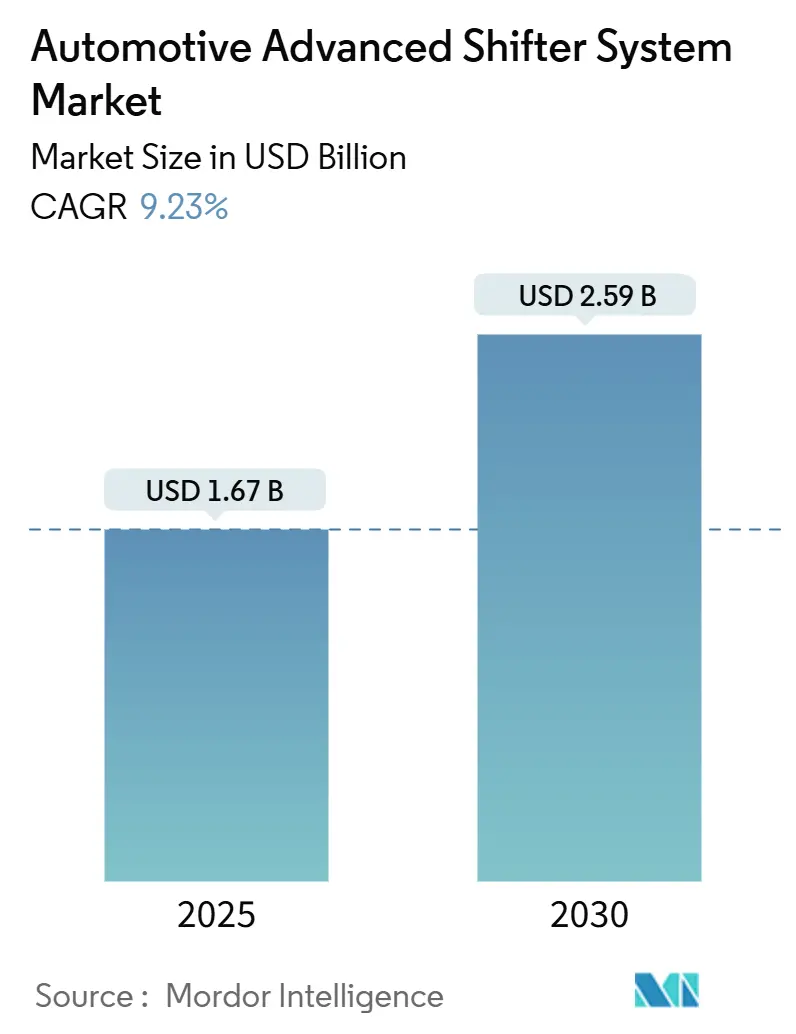

自動車用アドバンストシフターシステム市場は、2025年に16.7億米ドルと推定され、2030年までに25.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.23%です。この成長は、自動車メーカーが電動パワートレイン、OTA(Over-The-Air)ソフトウェアアップデート、統合されたコックピットエレクトロニクスと同期するシフト・バイ・ワイヤ(SBW)アーキテクチャへの移行を進めていることに起因しています。オートマチックトランスミッションの搭載率の上昇、電子制御ギア戦略を促進する厳格な排出ガス規制、およびフリートオペレーターによる予測メンテナンスの推進も成長を後押ししています。

競争は、ソフトウェア中心のサプライヤーがバリューチェーンに参入することで激化しており、既存のティア1サプライヤーは、シフター制御をステアリング、ブレーキ、シャシー領域と統合した統一されたバイ・ワイヤプラットフォームに組み込むよう促されています。地域別では、アジア太平洋地域が最も顕著な勢いを示しており、新エネルギー車に対する政府のインセンティブや、シミュレートされたトランスミッションフィールにおける現地イノベーションが電子セレクターの採用を加速させています。アプリケーション全体では、OEMが燃料効率目標達成のために無限可変比率を活用しているため、無段変速機(CVT)が最も急速に普及しています。

主要なレポートのポイント

* タイプ別: 電子シフターは2024年に自動車用アドバンストシフターシステム市場シェアの63.47%を占め、予測期間(2025年~2030年)中に9.25%のCAGRで成長を続けると予想されています。

* 車両クラス別: 乗用車は2024年に61.21%のシェアで市場をリードしました。一方、商用車セグメントは予測期間中に9.31%のCAGRで成長すると予想されています。

* トランスミッション別: オートマチックユニットは2024年に自動車用アドバンストシフターシステム市場の66.35%のシェアを獲得しました。CVTカテゴリーは予測期間中に9.34%のCAGRで拡大すると予測されています。

* 駆動メカニズム別: 内燃機関セグメントが2024年に74.35%のシェアで市場を支配しましたが、バッテリー電気プラットフォームセグメントは予測期間中に9.28%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域は2024年に38.71%の収益シェアで市場をリードし、予測期間中に9.26%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

市場の推進要因

1. 電気自動車およびハイブリッド車の生産急増(CAGRへの影響: +2.3%)

* バッテリー電気駆動系は単速減速機に依存するため、シフターは回生ブレーキ、ワンペダル制御、パフォーマンスマッピングを管理するドライブモードコマンダーへと進化しています。例えば、ヒョンデのIONIQ 5 Nに搭載されたN e-Shiftは、モーターのトルクと人工的なエンジンブレーキを調整することで8つの仮想ギアをエミュレートし、パフォーマンスドライバーの要求に応えています。テスラのオートシフトは、外部カメラとAIを活用して自動的に前進または後退を選択し、手動オーバーライドを維持しつつドライバーの操作を削減しています。これらの例は、電動化がいかにセレクターの機能的役割を再定義し、自動車用アドバンストシフターシステム市場の全体的な対象範囲を拡大しているかを示しています。

2. オートマチックおよびシフト・バイ・ワイヤ(SBW)トランスミッションの採用増加(CAGRへの影響: +2.1%)

* シフト・バイ・ワイヤ設計は、機械的なリンケージを電子信号に置き換え、ドライバーのコマンドをトランスミッション制御ユニットに伝達します。このレイアウトは重量を削減し、キャビン内のパッケージングの自由度を高め、緊急オーバーライドなどの安全ロジックを可能にします。フォードのシミュレートされたマニュアルシフターに関する特許活動は、ハプティックフィードバックがいかに機械的な複雑さなしに電気自動車でエンゲージメントを維持できるかを示しています。ZFのCubix Tunerのような統合ソフトウェアは、車両が工場を出た後もクラウドアップデートを通じてギアチェンジのフィーリングをさらにパーソナライズできます。これらの機能は、OEMが機械式レバーからデジタルセレクターへの移行を加速させ、自動車用アドバンストシターシステム市場をソフトウェア定義車両の重要なイネーブラーとして確立しています。

3. より厳格な燃費/排出ガス規制(CAGRへの影響: +1.8%)

* Euro 7およびカリフォルニア州のLEV III規制は、排気ガス制限を厳格化し、実走行でのコンプライアンスを拡大しています。電子シフターは、接続された道路勾配や交通データを利用して、エンジンを最適な効率帯に保つ予測シフト戦略をサポートします。ISO 26262の機能安全要件を組み込むことで、冗長アクチュエーターとデュアルセンサーが故障時にもギア制御を維持し、機械的な代替品よりも電子アーキテクチャを優位に立たせています。このように、規制当局は自動車用アドバンストシフターシステム市場に構造的な追い風を提供しています。

4. モジュール式で省スペースなコンソールレイアウトに対するOEMの需要(CAGRへの影響: +1.4%)

* 大型のインフォテインメントスクリーンとミニマリストなインテリアは、直感的な人間工学を維持しつつコンパクトなセレクターを必要とします。YanfengのXiM25インテリアコンセプトは、シフターをステア・バイ・ワイヤのアームレストに組み込み、モジュール式アセンブリがいかに従来のレイアウトと比較してコックピットの部品数を3分の2削減できるかを示しています。AUOのSmart Cockpitプロトタイプは、必要な時にのみ上昇する変形可能なセンターコントロールを備え、先進素材とアクチュエーターがダイナミックなハプティック表面を提供できることを証明しています。CCL Designのようなサプライヤーは、タッチセンサー、バックライト、装飾を単一のフィルムに統合し、組み立て時間を短縮し、合理化されたコンソール設計を可能にしています。これらの進歩は、自動車用アドバンストシフターシステム市場がコックピットの柔軟性への中心的な貢献者であることを裏付けています。

5. OTA対応のソフトウェア定義シフター機能(CAGRへの影響: +1.2%)

6. インテリアのパーソナライゼーションとハプティックフィードバックによる差別化(CAGRへの影響: +0.9%)

市場の抑制要因

1. 機械式シフターと比較した高いシステムコストと複雑性(CAGRへの影響: -1.6%)

* 電子セレクターは、精密アクチュエーター、マイクロコントローラー、ハプティックモーター、サイバーセキュリティモジュールを必要とし、ケーブルベースのレバーと比較して部品コストを2~3倍に引き上げます。ディーラーはファームウェアの故障を診断するために診断タブレットとソフトウェアサブスクリプションに投資する必要があり、価格に敏感な購入者にとって生涯所有コストが増加します。半導体不足は、ホール効果センサーや32ビットコントローラーのリードタイムの長期化を露呈させ、一部の新興市場OEMがエントリートリムでのSBW展開を遅らせる原因となっています。規模の経済効果によりギャップは縮小するものの、高い初期価格設定は、バリューセグメントにおける自動車用アドバンストシフターシステム市場の採用曲線を抑制し続けています。

2. 電子SBWシステムの信頼性と安全性に関する懸念(CAGRへの影響: -1.1%)

* シフト・バイ・ワイヤは、センサーのドリフト、ソフトウェアのバグ、電磁干渉などの新たな故障モードを導入します。UNECE規則R155は、自動車メーカーに車載ネットワークをサイバー脅威から保護することを義務付けており、シフターサプライヤーは暗号化された通信と侵入検知を採用することを余儀なくされています。初期の電子コラムシフターのリコールは、診断ルーチンが潜在的なアクチュエーターの摩耗を検出できなかった場合の評判リスクを浮き彫りにしています。これらの懸念に対処するため、ティア1サプライヤーはデュアルコイルモーターとフォールバックの電気機械式ロックを追加しています。しかし、エンジニアリングの負担は、その技術的潜在力と比較して、自動車用アドバンストシフターシステム市場のCAGRをわずかに引き下げています。

3. 半導体不足(CAGRへの影響: -0.9%)

4. サイバーセキュリティリスク(CAGRへの影響: -0.8%)

セグメント分析

* タイプ別: ソフトウェア統合による電子シフターの優位性の加速

* 電子カテゴリーは2024年の収益の63.47%を占め、2030年までに9.25%のCAGRで成長すると予想されています。その優位性は、バッテリー電気駆動系とのシームレスな連携と、機能のライフサイクルを延長するOTAアップデート機能に起因しています。電子ユニットの自動車用アドバンストシフターシステム市場規模は2030年までに指数関数的に成長すると予測されており、その規模の優位性を強調しています。機械式設計は、シンプルさが柔軟性よりも優先されるオフロードピックアップやコストに敏感なバンで存続しています。電子制御の下に機械的なフォールバックを重ねるハイブリッドソリューションは、デジタル体験の利点を犠牲にすることなく機能的な冗長性を求めるブランドを惹きつけています。

* OEMは電子セレクターを集中型ドメインコントローラーに組み込み、単一のソフトウェアイメージでシフト、ドライブモード、シャシー応答を管理しています。この統合により、ワイヤーハーネスの質量が制限され、検証サイクルが短縮されます。これらの利点を考慮すると、自動車用アドバンストシフターシステム市場では機械式シフターのシェアは着実に減少すると予想されますが、ニッチな耐久性と触覚的嗜好により完全に消滅することはありません。

* 車両タイプ別: フリート要件を通じた商用車のイノベーション推進

* 乗用車は2024年の販売台数の61.21%を占めて依然として優勢ですが、商用プラットフォームは、フリート経済が予測診断とリモートキャリブレーションに報いるため、9.31%というより急な拡大ペースを示しています。例えば、ZFの大型トラック用TraXonオートマチックは、SBWインターフェースとルートベースのギアマップを組み合わせ、長距離走行サイクルでの燃料使用量を削減します。商用アプリケーションの自動車用アドバンストシフターシステム市場シェアは、2030年までに増分収益の5分の2を超えることが予測されています。

* フリートオペレーターは、ドライバーの利便性とデータのためにSBWを高く評価しています。継続的な作動ログは、クラッチの摩耗やコーチングの機会を特定する分析に利用され、ダウンタイムと保険料を削減します。都市配送バンに対するCO₂排出量の上限が厳しくなるにつれて、電子セレクターはハイブリッドまたはバッテリーバリアントへの移行を簡素化し、さらなる成長を確固たるものにしています。

* トランスミッションタイプ別: 効率性要求を反映したCVTの成長

* オートマチックトランスミッションは、自動変速の利便性に対する世界的な消費者の嗜好により、2024年に66.35%のシェアを占めました。しかし、CVTは、そのシームレスな比率変化が小型ターボエンジンやハイブリッド分割を補完するため、9.34%のCAGRでより速く成長すると予想されています。CVTに関連する自動車用アドバンストシフターシステム市場規模は、2025年から2030年の間に指数関数的に成長すると予測されています。

* 電子セレクターは、マーケティングチームがスポーティなアイデンティティを維持しようとする際に、おなじみの触覚的キューを提供するためにシミュレートされたステップシフトを調整します。これは機械式ケーブルCVTでは不可能なタスクです。マニュアルギアボックスは愛好家向けのサブセグメントに残っていますが、そこでもレブマッチングアクチュエーターやヒルスタートアシストが部分的な電子コンテンツを導入しています。これらのクロスオーバーは、徐々にデジタル管理ソリューションへとシェアを傾けています。

* 駆動メカニズム別: 電気自動車がシフターの要件を再形成

* 内燃機関プラットフォームは2024年の需要の74.35%を供給しましたが、バッテリー電気ラインは2030年までに9.28%のCAGRを記録するでしょう。そのセレクターは、ギアピッカーからマルチモーダルドライブコントローラーへと進化しています。電気自動車アプリケーションの自動車用アドバンストシフターシステム市場規模は、2030年までに指数関数的に成長すると予想されています。

* テスラのモデルSのスライディングタッチバーやBMWのiXのロッカー式トグルなどのインターフェースは、ミニマリストなジェスチャーを提示します。ソフトウェアはナビゲーションデータからギアの意図を導き出し、下り坂の前に回生ブレーキを事前に作動させ、航続距離を最適化します。ハイブリッド車は、クラッチのエンゲージメント状態と電動モーターのブーストを両立させる必要があり、検証作業を増幅させますが、電子作動への依存を確固たるものにしています。

地域分析

* アジア太平洋地域: 2024年の収益の38.71%を占め、中国の新エネルギー車義務化と韓国のインターフェース革新に牽引され、2030年までに年間9.26%で成長すると予測されています。この地域の自動車用アドバンストシフターシステム市場シェアは、精密アクチュエーターやMCUチップの現地調達を可能にする垂直統合型サプライチェーンの恩恵を受けています。ヒョンデのような地域の既存企業は、電動モビリティに移行する購入者向けに感情的なつながりを築く仮想ギア体験を継続的に発表しています。

* 北米: 自国のEVパイオニアがコンピュータービジョンによる自動シフト機能を活用しているため、第2位にランクされています。厳格な企業平均燃費(CAFE)目標とインフレ削減法によるインセンティブがハイブリッドおよびバッテリーアセンブリを維持し、応答性の高いSBW設計の必要性を強化しています。フォードとGMによる継続的な特許出願は、ハードウェアの変更なしにブランドの個性を差別化する触覚エンゲージメントオーバーレイに焦点を当てていることを示しています。

* 欧州: Euro 7規則とハプティックパーソナライゼーションを取り入れる堅調な高級車セグメントにより、着実な進歩を維持しています。サプライヤーは、ISO 26262 ASIL D目標を達成するために冗長CAN-FDおよびイーサネットチャネルを統合し、ユニットあたりの価値を高めています。西欧の成長率はパーセンテージでは遅いものの、高いユニット収益とプレミアムミックスにより、この地域は自動車用アドバンストシフターシステム市場における利益の中心であり続けています。

* 中東およびアフリカ: 新興の中東およびアフリカのハブは現在、電子セレクター用のワイヤーハーネスを現地化していますが、コスト構造が低下するまでは、採用はプレミアム輸入車に限られています。

競争環境

サプライヤー分野は中程度の集中度を維持しています。ZF Friedrichshafen、Continental、BorgWarnerのトッププレーヤーが2024年の収益の約半分を占めました。各社はシフター制御を、ブレーキ、ステアリング、ライド機能を統合する包括的なバイ・ワイヤポートフォリオにバンドルしています。ZFの複数車両向けブレーキ・バイ・ワイヤの受賞は、OEMがシフターロジックを含む統合シャシーシステムを調達する準備ができていることを確認し、コンポーネント販売からシステムレベルの契約への移行を示唆しています。

シリコンバレーを拠点とするCanoo Componentsのようなソフトウェアの歴史を持つ新規参入企業は、汎用アクチュエーターの上に位置するOTA分析レイヤーをターゲットにしており、機械的ノウハウという従来の参入障壁を侵食しています。一方、自動車メーカーはドメインコントローラーソフトウェアを内製化し、ティア1サプライヤーへの引き渡し範囲を狭めています。ContinentalのスピンオフであるAumovioは、OEMハードウェア上で動作するマイクロサービスをライセンス供与する立場にあり、このモデルはハードウェアマージンを圧縮する可能性がありますが、生涯サブスクリプション収益を高める可能性があります。

サイバーセキュリティコンプライアンスのコストを分担するためにパートナーシップが生まれており、BoschとBlackBerry QNXの共同タスクフォースは、新たな規制R155監査に対してSBW通信スタックを強化しています。アフターマーケットの改造も登場しており、EnhanceAutoは物理的なシフトレバーを求めるテスラオーナー向けにステアリングホイールシフトパドルを販売しています。したがって、競争力学は、ブッシングの公差ではなく、コードの所有権、クラウドインフラストラクチャ、ヒューマンマシンインターフェースの洗練度を中心に展開しており、自動車用アドバンストシフターシステム市場全体での価値獲得を再形成しています。

自動車用アドバンストシフターシステム業界の主要企業

* ZF Friedrichshafen AG

* Kongsberg Automotive ASA

* Continental AG

* BorgWarner Inc.

* Robert Bosch GmbH

最近の業界動向

* 2025年1月: ZFは、統合されたシャシードメイン内で電子シフターロジックを統合するブレーキ・バイ・ワイヤおよびステアリングギアを500万台の車両に供給する契約を獲得しました。

* 2024年11月: Kiaは、2025年型EV6 GTで仮想ギアシフト機能を発表し、IONIQ 5 Nで初めて見られたソフトウェアベースのシミュレートされたトランスミッション技術を拡大しました。

本レポートは、世界の自動車用先進シフターシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の先進シフターシステム市場は、2025年に16.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.23%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)およびハイブリッド車(HV)の生産急増が挙げられます。これらの車両では、自動変速機やシフト・バイ・ワイヤ(SBW)システムの採用が拡大しており、これが先進シフターシステムの需要を高めています。また、より厳格な燃費効率および排出ガス規制が、最適なギア比制御と排出ガス規制遵守のために電子セレクターに依存するCVTや先進的な自動変速機へのOEMの移行を促しています。

さらに、OEMからのモジュール式で省スペースなコンソールレイアウトへの需要、OTA(Over-The-Air)対応のソフトウェア定義型シフター機能の進化、インテリアのパーソナライゼーション、およびハプティックフィードバックによる差別化も、市場拡大の重要な推進力となっています。OTAアップデートにより、購入後に新しいドライブモードを追加できる電子SBWユニットの利便性が強調されています。

一方で、市場にはいくつかの抑制要因も存在します。機械式シフターと比較して、電子SBWシステムの高いシステムコストと複雑性、信頼性および安全性に関する懸念が挙げられます。また、車載グレードのアクチュエーター向け半導体不足や、CAN/イーサネットシフト制御におけるサイバーセキュリティリスクも、市場の成長を妨げる要因となっています。

市場は、タイプ別(電子シフター、機械式シフター、ハイブリッドシフター)、車両タイプ別(二輪車、乗用車、商用車)、トランスミッションタイプ別(自動変速機、手動変速機、無段変速機)、駆動機構別(内燃機関、電気自動車、ハイブリッド車)、および地域別に詳細に分析されています。

特に、商用車フリートは、予測期間(2025年~2030年)中に9.31%のCAGRで最も速い成長を示すと見込まれており、これはオペレーターが予知保全や燃料節約機能を求めているためです。地域別では、アジア太平洋地域が2024年の収益の38.71%を占め、予測期間(2025年~2030年)中に9.26%のCAGRで成長すると予測されており、最大の市場シェアを維持しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要サプライヤーとしては、ZF Friedrichshafen、Continental、BorgWarnerが挙げられ、これら3社で2024年の収益の約半分を占めていました。しかし、ソフトウェア中心の新規参入企業が競争を激化させている状況です。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気自動車およびハイブリッド車の生産の急増

- 4.2.2 オートマチックおよびシフトバイワイヤートランスミッションの採用の増加

- 4.2.3 厳格化する燃費/排出ガス規制

- 4.2.4 モジュール式で省スペースなコンソールレイアウトに対するOEMの需要

- 4.2.5 OTA対応のソフトウェア定義シフター機能

- 4.2.6 インテリアのパーソナライゼーションとハプティックフィードバックによる差別化

-

4.3 市場の阻害要因

- 4.3.1 機械式シフターと比較した高いシステムコストと複雑さ

- 4.3.2 電子SBWシステムの信頼性と安全性に関する懸念

- 4.3.3 車載用アクチュエーターの半導体不足

- 4.3.4 CAN/イーサネットシフト制御におけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 タイプ別

- 5.1.1 電子シフター

- 5.1.2 機械式シフター

- 5.1.3 ハイブリッドシフター

-

5.2 車種別

- 5.2.1 二輪車

- 5.2.2 乗用車

- 5.2.3 商用車

-

5.3 トランスミッションタイプ別

- 5.3.1 オートマチックトランスミッション

- 5.3.2 マニュアルトランスミッション

- 5.3.3 無段変速機

-

5.4 駆動方式別

- 5.4.1 内燃機関

- 5.4.2 電気自動車

- 5.4.3 ハイブリッド車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 コングスベルグ・オートモーティブASA

- 6.4.3 コンチネンタルAG

- 6.4.4 ボルグワーナー株式会社

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 マグナ・インターナショナル株式会社

- 6.4.7 アイシン株式会社

- 6.4.8 シェフラーAG

- 6.4.9 イートン・コーポレーション

- 6.4.10 ネクスティア・オートモーティブ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車先進シフターシステムとは、従来の機械的なリンケージを介してトランスミッションを操作するシフターとは異なり、電子制御によってギア選択やドライブモードの切り替えを行う、高度な車両操作インターフェースを指します。これは、ドライバーの操作を電気信号に変換し、その信号に基づいてトランスミッション内のアクチュエーターがギアを切り替える「シフト・バイ・ワイヤ」技術を基盤としています。このシステムは、操作性の向上、インテリアデザインの自由度の拡大、安全性と利便性の強化、そして自動運転技術との連携を目的として開発が進められています。物理的な接続が不要になることで、シフターの配置や形状に柔軟性が生まれ、より人間工学に基づいた、あるいは未来的なデザインが可能となります。また、誤操作防止機能や自動パーキング機能など、安全性を高めるための様々な機能が統合されています。

この先進シフターシステムには、いくつかの主要な種類が存在します。最も一般的なのは、電子制御による「プッシュボタン式」で、シンプルなボタン操作でP(パーキング)、R(リバース)、N(ニュートラル)、D(ドライブ)を選択します。これにより、センターコンソールのスペースを有効活用できます。「ロータリーダイヤル式」は、ダイヤルを回してモードを選択するタイプで、直感的で高級感のある操作感が特徴です。また、「ジョイスティック式」は、小型のレバーを前後左右に動かして操作するタイプで、スポーティな車両やマニュアルモードの操作に適しています。さらに、従来のコラムシフトの位置に電子制御のレバーを配置した「コラムシフト式」や、タッチパネルディスプレイに統合された「タッチパネル式」なども登場しており、車両のコンセプトやデザインに合わせて多様な形式が採用されています。マニュアルトランスミッションにおいても、クイックシフトやレブマッチング機能など、電子制御によるアシストが組み込まれた先進的なシフターが存在し、よりスムーズで効率的なシフト操作をサポートしています。

自動車先進シフターシステムは、現代の自動車において多岐にわたる用途で活用されています。乗用車においては、特に電気自動車(EV)やハイブリッド車(HV)でその採用が顕著です。これらの車両は、従来のガソリン車とは異なるパワートレインを持つため、電子制御シフターとの相性が良く、シンプルな操作でドライブモードを選択できます。高級車ブランドでは、インテリアの質感を高める要素として、またデザインの自由度を追求するために積極的に導入されています。一般の量産車においても、利便性や安全性の向上、そして先進的なイメージを訴求するために、採用が拡大しています。商用車、特にバスやトラックにおいても、ドライバーの疲労軽減や操作ミスの防止、そして燃費効率の向上を目的として、自動変速機と連携した電子シフターが導入されています。さらに、将来の自動運転車両においては、ドライバーが車両の制御を自動運転システムに委ねる際や、緊急時に手動で介入する際のインターフェースとして、その役割が重要になると考えられています。

このシステムの実現には、様々な関連技術が不可欠です。中核となるのは「バイワイヤ技術」であり、シフト・バイ・ワイヤだけでなく、ブレーキ・バイ・ワイヤやステア・バイ・ワイヤといった技術が、車両の電子制御化を推進しています。ドライバーの操作を正確に検知するための「センサー技術」や、その信号を処理し、トランスミッションのアクチュエーターを制御する「ECU(電子制御ユニット)」はシステムの頭脳となります。ECUと各コンポーネント間の高速かつ信頼性の高いデータ通信を可能にする「車載通信ネットワーク(CAN、FlexRay、Ethernetなど)」も重要な要素です。また、ギアを実際に切り替える「アクチュエーター技術」の精度と耐久性も求められます。ドライバーがシステムを直感的に操作できるよう、視覚的・触覚的なフィードバックを提供する「HMI(ヒューマン・マシン・インターフェース)技術」も進化を続けています。さらに、電子制御システムの信頼性を保証する「機能安全(ISO 26262)」や、外部からの不正アクセスを防ぐ「サイバーセキュリティ」も、先進シフターシステムには欠かせない技術となっています。

市場背景としては、自動車業界全体の大きな変革が、先進シフターシステムの普及を後押ししています。まず、「EVシフト」の加速は、従来の多段ギアを持つトランスミッションの必要性を低下させ、シンプルなドライブモード選択を可能にする電子シフターの採用を自然な流れとしています。次に、「自動運転技術の進化」は、ドライバーが運転操作から解放される場面が増えるにつれて、シフターの役割がギア選択から自動運転モードと手動運転モードの切り替えへと変化していくことを示唆しています。また、自動車メーカーは「デザインの自由度」を追求しており、機械的な制約から解放された電子シフターは、革新的なインテリアデザインを実現するための重要な要素となっています。消費者の間では、「安全性と利便性の向上」に対するニーズが高まっており、誤操作防止機能や自動パーキング機能など、先進シフターが提供する付加価値が評価されています。これらの要因に加え、電子部品の「コストダウンと小型化」が進んだことで、より多くの車種への搭載が可能となり、市場は拡大傾向にあります。

将来展望として、自動車先進シフターシステムはさらなる進化と統合を遂げると予測されます。まず、「さらなる統合」が進み、シフターは単なるギア選択装置ではなく、ADAS(先進運転支援システム)やインフォテインメントシステム、さらには車両のヘルスモニタリングシステムと密接に連携するようになるでしょう。例えば、ナビゲーション情報や交通状況に応じて最適なドライブモードを提案したり、ドライバーの生体情報に基づいて疲労を検知し、休憩を促すといった機能が考えられます。次に、「パーソナライゼーション」の進展により、ドライバーの好みや運転スタイルに合わせて、シフターの操作感やフィードバック(触覚、視覚、聴覚)をカスタマイズできるようになるかもしれません。また、「AIとの連携」により、ドライバーの運転履歴や癖を学習し、予測的なシフト操作やドライブモードの自動選択を行うことで、より快適で効率的な運転体験が提供される可能性があります。最終的には、「完全自動運転への移行」が進むにつれて、シフターの物理的な存在意義が薄れ、音声認識やジェスチャーコントロール、あるいは完全に自動化されたシステムによって、車両のモード選択が行われるようになるかもしれません。しかし、緊急時の手動介入や、自動運転システムへの信頼が完全に確立されるまでの間は、何らかの形でドライバーが車両を制御するためのインターフェースとして、その役割は残り続けるでしょう。