自動車空力市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車空力市場レポートは、システム(アクティブシステム、パッシブシステム)、用途(ディフューザー、グリルシャッター、サイドスカート、エアダム、スポイラー、ウィンドデフレクター、その他)、車両タイプ(乗用車、商用車)、材料タイプ(金属、ポリマーおよびプラスチック、複合材料)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

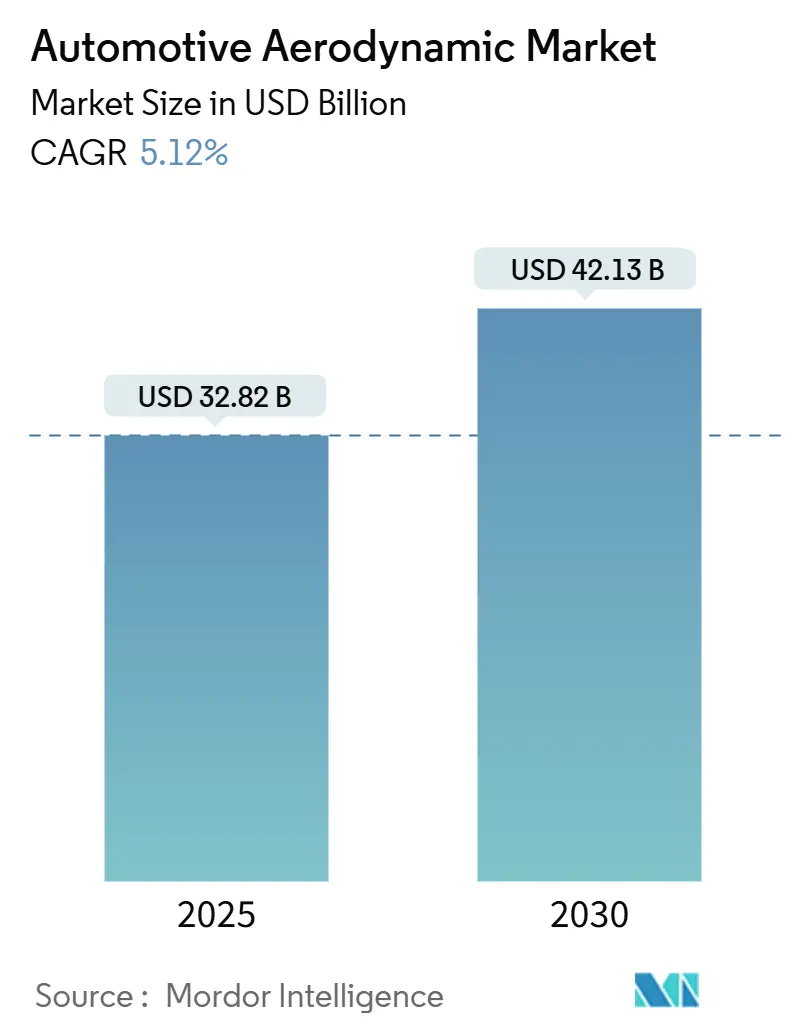

自動車空力市場は、2025年から2030年までの成長トレンドと予測を分析したレポートです。この市場は、システム、アプリケーション、車両タイプ、材料タイプ、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。調査期間は2019年から2030年で、2025年には328.2億米ドル、2030年には421.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.12%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場の集中度は中程度です。

Mordor Intelligenceの分析によると、自動車空力市場は2025年に328.2億米ドル、2030年には421.3億米ドルに成長し、CAGRは5.12%に達すると予測されています。この成長は、世界的に厳格化する排出ガス規制と、航続距離延長のために低抗力ボディワークに依存する電気自動車(EV)の普及という明確な論理に基づいています。これにより、自動車空力市場は、かつてのオプション的なスタイリング強化から、自動車メーカーがフリート平均CO₂排出量制限を満たし、バッテリーのみでの走行距離を伸ばすための核となる機能システムへと変化しています。OEMによるアクティブエアフローデバイス、軽量素材、高度な計算設計ツールの投資は、効率主導の車両アーキテクチャへの決定的な転換を示しています。空力機能を照明、センシング、熱管理ハードウェアと統合できるサプライヤーは、現在、自動車空力市場における競争戦略の中心となっています。

主要なレポートのポイントとして、以下の点が挙げられます。

* システム別: アクティブ空力ソリューションは、2024年に自動車空力市場シェアの64.04%を占め、2030年までに6.04%のCAGRで最も速い成長を遂げると予想されています。

* アプリケーション別: スポイラーは2024年に自動車空力市場規模の29.11%を占めていましたが、グリルシャッターは2030年までに6.88%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に自動車空力市場の72.33%を占め、2030年までに5.82%のCAGRで成長しています。

* 材料タイプ別: ポリマーは2024年に自動車空力市場規模の49.06%のシェアを維持しましたが、複合材料は2030年までに6.35%のCAGRで最も強い成長を記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に自動車空力市場の収益シェアの46.25%を占め、2025年から2030年の間に5.44%のCAGRで成長を続けるでしょう。

市場の成長を牽引する主な要因は以下の通りです。

* EVの急速な普及が航続距離重視の空力パッケージを推進: 航続距離への不安は、抗力をわずかでも削減することの価値を高めています。テスラのModel Sは、滑らかなアンダーボディパネルとアダプティブグリルシャッターを組み合わせることで、消費者に響く具体的な航続距離の向上を実現しています。現代自動車のアクティブエアスカートは、ホイール周りの前面乱流を削減し、EVの実走行距離を延長しており、中型プラットフォームでもアダプティブエアロの有効性を証明しています。自動車メーカーはコンセプト段階から空力目標を設定し、エアフロー管理とバッテリー熱チャネル、レーダーハウジングを統合した供給可能なシステムを求めています。この緊急性が、今後2年間でEV差別化戦略における自動車空力市場の要としての地位を確立しています。

* 厳格化する世界のCO₂/燃費基準: 規制当局は現在、新モデルの認証において実世界の空力抵抗を評価しており、かつてスタイリストがエアフローよりも形状を優先することを許していた抜け穴を塞いでいます。欧州連合は、実走行時の抵抗を捉えるWLTPベースのテストを義務付けており、米国CAFEの更新では、測定された抗力係数が燃費評価に結び付けられています。欧州の大型車両はVECTOシミュレーションを使用しており、コンポーネントレベルのエアフローデータと車両全体のテストを相互参照することで、スポイラー、ディフューザー、グリルシャッターの直接的なコンプライアンス経路を作り出しています。これらの規制は、自動車空力市場をスタイリングのニッチから、セグメントや価格帯を超えた規制上の必要性へと引き上げています。政府が実走行排出ガス(RDE)監査を拡大するにつれて、空力調整によるわずかな効率向上でさえ、認証結果を左右するようになっています。この現実が、次のモデルサイクルまで、アクティブおよびパッシブ空力アップグレードに対する持続的な需要を支えています。

* OEMによるプレミアムおよびパフォーマンスカー向けアクティブエアロへの投資: プレミアムブランドは、ダイナミックスポイラーやシャッターをパフォーマンスまたはラグジュアリーのバッジと組み合わせることで、高いシステムコストを回収しています。メルセデス・ベンツは、EQS SUVに速度感応型フロントスプリッターとホイールデフレクターを展開し、手動でのドライバー入力なしに効率とダウンフォースのバランスを取ることを可能にしています。同様に、BMWやアウディなどの競合他社も、高性能モデルやEVラインナップにおいて、可変式リアスポイラーやアクティブグリルシャッターなどの技術を積極的に採用しています。これらのシステムは、単に空力性能を向上させるだけでなく、ブランドの技術力と革新性をアピールする重要な要素ともなっています。特にEVでは、航続距離の延長に直結するため、アクティブエアロの導入は不可欠な技術と見なされています。

* 空力部品の軽量化と統合化: 自動車メーカーは、空力部品の重量を削減し、車両構造への統合を進めることで、全体的な効率とコスト効率を向上させています。複合材料、特に炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)の使用が増加しており、これにより部品の軽量化と同時に強度も確保されています。また、空力部品をバンパーやアンダーボディパネルと一体化させることで、部品点数を減らし、組み立てプロセスを簡素化する動きも見られます。これにより、製造コストの削減と車両全体の軽量化が実現され、燃費効率やEVの航続距離向上に貢献しています。

* シミュレーションとテストの進化: 計算流体力学(CFD)シミュレーションと風洞テストの技術は、自動車空力開発において不可欠なツールとなっています。AIと機械学習の統合により、CFDモデルはより高速かつ正確になり、設計の反復回数を大幅に削減できるようになりました。これにより、物理的なプロトタイプを作成する前に、さまざまな設計案の空力性能を詳細に評価することが可能になります。また、実走行条件を再現できる高度な風洞設備や、オンロードでの空力データ収集技術の進化も、開発プロセスの効率化と精度向上に寄与しています。これらの技術革新は、自動車メーカーがより複雑で最適化された空力ソリューションを開発するための基盤を提供しています。

本レポートは、自動車空力市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、エグゼクティブサマリー、市場の全体像、市場規模と成長予測、競争環境、そして将来の機会と展望に至るまで、多角的な視点から市場を深く掘り下げています。

自動車空力市場は、2025年には328.2億米ドルの市場価値を記録し、2030年までには421.3億米ドルに達すると予測されており、堅調な成長が見込まれています。これは、車両の性能向上、燃費効率の改善、そして環境規制への対応が強く求められている現状を反映しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)の急速な普及: 航続距離の最大化を目指すEVにおいて、空気抵抗を低減する空力パッケージの重要性が飛躍的に高まっています。

* 厳格化する世界のCO₂排出量および燃費基準: 各国の環境規制が強化される中、自動車メーカーは車両の空力性能を向上させることで、これらの基準達成を目指しています。

* プレミアム車および高性能車におけるアクティブエアロシステムへのOEM投資: 高価格帯の車両では、走行状況に応じて空力特性を最適化するアクティブシステムの採用が進み、付加価値を高めています。

* 費用対効果の高いCFD(計算流体力学)およびAI駆動の空力最適化ツールの進化: これらの先進技術の活用により、開発コストを抑えつつ、より効率的かつ精密な空力設計が可能になっています。

* バッテリー電気自動車(BEV)における軽量複合材と空力バッテリーの統合: 車両の軽量化と空力性能の向上を両立させることで、BEVの全体的な効率と航続距離の改善に貢献しています。

* トラック輸送におけるオンハイウェイ燃料節約レトロフィットの需要増加: 商用車分野でも、燃料コスト削減と環境負荷低減のため、既存車両への空力改善部品の装着ニーズが高まっています。

一方で、市場の成長を阻害する可能性のある課題も存在します。

* アクティブ空力システムの高い初期費用: 高度な技術を要するため、導入コストが依然として高いことが普及の障壁となることがあります。

* 車両ECUとの複雑なメカトロニクス統合: アクティブシステムは車両の電子制御ユニットとの高度な連携が必要であり、その統合の複雑さが開発・実装の課題となっています。

* 大型複合材生産におけるボトルネック: 大型の空力部品に用いられる複合材の生産能力には限りがあり、需要の増加に対応しきれない可能性があります。

* 鋭利な空力エッジに関する歩行者安全規制の不確実性: 空力性能を追求するデザインが、歩行者保護に関する将来の規制と衝突する可能性があり、設計の自由度に影響を与える懸念があります。

レポートでは、市場に関する重要な洞察も提供されています。

* アクティブ空力システムの牽引力: アクティブシステムは、走行状況に応じて空気抵抗、冷却性能、ダウンフォースを動的に調整できるため、EVの航続距離目標達成やプレミアム車の高性能要求に合致し、その採用が加速しています。

* 最も急速に成長するアプリケーション: グリルシャッターは、空気抵抗の低減とエンジン冷却の最適化を両立させる機能が評価され、2030年まで年平均成長率(CAGR)6.88%で最も高い成長を記録すると予測されています。

* 地域別需要のリーダー: アジア太平洋地域が世界の収益シェアの46.25%を占めており、特に中国における大規模なEV生産基盤と、空力技術の導入を支援する政府規制がこの地域の成長を強力に後押ししています。

市場は、以下の多様なセグメントに基づいて詳細に分析されています。システム別(アクティブシステム、パッシブシステム)、アプリケーション別(ディフューザー、グリルシャッター、サイドスカート、エアダム、スポイラー、ウィンドデフレクターなど多岐にわたる部品)、車両タイプ別(乗用車、商用車)、材料タイプ別(金属、ポリマー・プラスチック、複合材)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその下位区分)です。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に行われています。Magna International Inc.、Valeo SA、Plastic Omnium (OPmobility)、Röchling Automotive、Forvia SE、Aisin Corporation、Mahle GmbHなど、グローバルに事業を展開する主要企業のプロファイルが網羅されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に記載されています。

本レポートはまた、市場における新たな機会や未開拓のニーズ(ホワイトスペース)についても評価しており、将来の市場成長に向けた具体的な展望と戦略的な示唆を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVの急速な普及が航続距離重視の空力パッケージを推進

- 4.2.2 厳格な世界のCO₂排出量/燃費基準

- 4.2.3 プレミアム車および高性能車向けアクティブエアロへのOEM投資

- 4.2.4 費用対効果の高いCFDおよびAI駆動の空力最適化ツール

- 4.2.5 BEVにおける軽量複合材空力バッテリー統合

- 4.2.6 トラック輸送における路上燃費向上レトロフィットの需要増加

- 4.3 市場の阻害要因

- 4.3.1 アクティブ空力システムの高い初期費用

- 4.3.2 車両ECUとの複雑なメカトロニクス統合

- 4.3.3 大判複合材生産のボトルネック

- 4.3.4 鋭利な空力エッジに関する歩行者安全規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 システム別

- 5.1.1 アクティブシステム

- 5.1.2 パッシブシステム

- 5.2 用途別

- 5.2.1 ディフューザー

- 5.2.2 グリルシャッター

- 5.2.3 サイドスカート

- 5.2.4 エアダム

- 5.2.5 スポイラー

- 5.2.6 ウィンドデフレクター

- 5.2.7 その他

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.4 材料タイプ別

- 5.4.1 金属

- 5.4.2 ポリマーおよびプラスチック

- 5.4.3 複合材料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 Valeo SA

- 6.4.3 Plastic Omnium (OPmobility)

- 6.4.4 Röchling Automotive

- 6.4.5 Forvia SE

- 6.4.6 Aisin Corporation

- 6.4.7 Mahle GmbH

- 6.4.8 Flex-N-Gate

- 6.4.9 INOAC Corporation

- 6.4.10 SRG Global, Inc.

- 6.4.11 Plasman

- 6.4.12 PU Tech Industry Sdn. Bhd

- 6.4.13 Spoiler Factory

- 6.4.14 Polytec Holding AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車空力とは、車両が空気中を移動する際に受ける空気の力を研究し、その影響を最適化する工学分野でございます。具体的には、車両の形状や表面構造を工夫することで、空気抵抗の低減、揚力の抑制、ダウンフォースの生成、横風安定性の向上、そして風切り音の低減などを目指します。これは、車両の性能、安全性、快適性、そして環境性能に直接的に寄与する極めて重要な技術領域でございます。

この分野は大きく分けて、車両外部の空気の流れを扱う「外部空力」と、エンジンルームやキャビン内の空気の流れを扱う「内部空力」に分類されます。外部空力では、車体全体の形状が空気抵抗係数(Cd値)や揚力係数(CL値)に与える影響を分析し、最適なボディラインや空力デバイスの配置を追求します。一方、内部空力では、ラジエーターやインタークーラーへの冷却空気の導入、ブレーキ冷却、そして車室内の換気やエアコンの効率化などが主な課題となります。また、高速走行時に発生する風切り音を低減する「空力音響」や、車体構造の変形や振動を扱う「空力弾性」といった側面も含まれ、多岐にわたる専門知識が要求されます。

自動車空力の主な目的は、まず第一に燃費の向上でございます。車両が高速で走行する際、空気抵抗は走行抵抗の大部分を占めるため、これを低減することは燃料消費量の削減に直結します。次に、走行安定性の向上も重要な目的です。揚力を抑制し、適切なダウンフォースを発生させることで、タイヤの接地性を高め、高速域での車両のふらつきや横風による影響を軽減し、ドライバーに安心感を提供します。特にスポーツカーやレーシングカーにおいては、コーナリング性能を向上させるために積極的にダウンフォースを生成することが求められます。さらに、風切り音の低減は車内の快適性を高め、冷却性能の最適化はエンジンの信頼性やブレーキの効きを維持するために不可欠でございます。デザインと機能性の両立も重要な課題であり、美しいスタイリングと優れた空力性能を両立させるための工夫が常に凝らされています。

関連する技術としては、まず「風洞実験」が挙げられます。これは、実車や縮尺模型を風洞内に設置し、人工的に風を当てて空気の流れや力を計測する伝統的な手法で、開発初期段階から最終評価まで幅広く用いられます。近年では、コンピュータ上で空気の流れをシミュレーションする「計算流体力学(CFD)」が主流となっております。CFDは、設計変更の迅速な評価や、風洞では再現が難しい複雑な条件での解析を可能にし、開発期間の短縮とコスト削減に大きく貢献しています。また、走行状況に応じて空力特性を変化させる「アクティブエアロダイナミクス」も進化を遂げています。可変スポイラーや可変グリルシャッターなどがその代表例で、低速域ではデザインや燃費を優先し、高速域では安定性やダウンフォースを確保するといった柔軟な制御が可能になります。その他、アンダーカバー、エアカーテン、ボルテックスジェネレーター、ディフューザーといった様々な「空力デバイス」が、車両の特定の部位で空気の流れを制御するために活用されています。

市場背景としましては、世界的な環境規制の強化が自動車空力開発を強力に推進しています。燃費規制やCO2排出量規制の厳格化は、自動車メーカーにとって空気抵抗の低減を最優先課題の一つとして位置づけさせています。特に電気自動車(EV)の普及に伴い、バッテリーの航続距離を延ばすためには、空気抵抗の低減がガソリン車以上に重要視されており、EV専用の空力デザインや技術開発が活発に行われています。また、自動運転技術の進化も空力デザインに新たな可能性をもたらしています。センサーの配置と空力性能の両立、あるいは将来的に隊列走行などによる空気抵抗のさらなる低減といった研究も進められています。消費者の間では、デザイン性と機能性の両立に対する要求が高まっており、自動車メーカーは魅力的なスタイリングを維持しつつ、優れた空力性能を実現するためのバランスを常に模索しています。

将来展望としましては、人工知能(AI)と機械学習の活用がさらに進むと考えられます。AIは、膨大な設計データやシミュレーション結果から最適な空力形状を自動的に導き出したり、リアルタイムで車両の空力特性を制御したりする能力を持つでしょう。また、形状記憶合金などの「スマートマテリアル」を用いた、より複雑で柔軟なアクティブエアロダイナミクスデバイスの開発も期待されます。車両間通信(V2V)や路車間通信(V2I)といった技術と連携し、複数の車両が協調して走行することで、空気抵抗を大幅に低減する「編隊走行」のような新しいモビリティの実現も視野に入っています。さらに、都市型モビリティとしての小型EVや、将来的な「空飛ぶクルマ」といった新しい形態の乗り物においても、空力は安全性と効率性を確保するための基盤技術となるでしょう。持続可能な社会の実現に向けて、自動車空力は今後も環境負荷低減に大きく貢献し、より安全で快適なモビリティ社会を築くための重要な役割を担い続けることと存じます。