自動車アフターマーケット産業の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車アフターマーケット産業の包括的市場調査レポート

### 市場概要

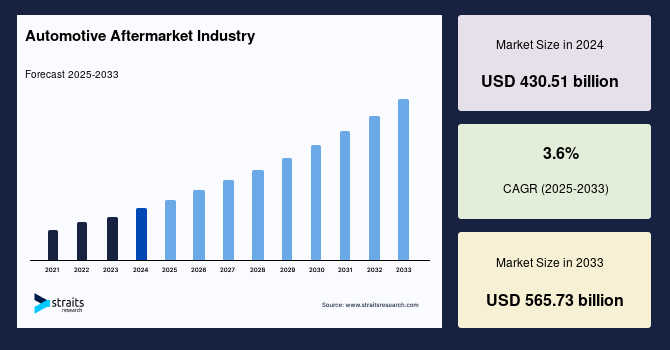

自動車アフターマーケット産業は、2024年に4305.1億米ドルの市場規模を記録し、2025年には4431.2億米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)3.6%で成長し、2033年には5657.3億米ドルに達すると見込まれています。自動車アフターマーケット産業は、OEMによる新車販売後も、車両のメンテナンス、カスタマイズ、部品交換を通じてその寿命を支える、自動車産業全体の不可欠な柱です。特に先進国において、保証期間を過ぎた車両が増加するにつれて、費用対効果の高い交換部品や修理サービスに対する需要が急増しています。

この成長を牽引する主要なトレンドとしては、電気自動車(EV)の普及と流通チャネルのデジタル化が挙げられます。EVの台頭は、高電圧バッテリーやインバーターといった新たなカテゴリーのアフターマーケット部品の必要性を生み出しています。従来の車両とは異なり、EVは電気駆動系、パワーインバーター、回生ブレーキシステムなどの特殊な交換部品を必要とします。特にバッテリーは、時間の経過とともに性能が低下するため、そのメンテナンスと交換は、自動車アフターマーケット産業において重要なセグメントとして浮上しています。ボッシュ(Bosch)やZFアフターマーケット(ZF Aftermarket)のような企業は、EV修理に特化したサービスツールやトレーニングプログラムの開発を進め、ワークショップの対応能力を強化しています。これは、従来の部品の関連性が低下し、新しいシステムが優位に立つという、市場の構造的な変化を意味します。

また、デジタル化は部品やサービスの流通方法に革命をもたらしています。EコマースプラットフォームやB2Bオンラインツールの成長は、製造業者、流通業者、消費者の間に直接的な経路を開きました。さらに、モバイルアプリやAIを活用したプラットフォームは、予測的な車両メンテナンスや部品交換に関する分析を提供し、顧客エンゲージメントを高めています。デジタルフィッティングツールの普及は、製品の適合精度を向上させ、返品率を低減することで、オンライン購入に対する顧客の信頼を高めています。

### 成長要因

自動車アフターマーケット産業の成長を促進する最も重要な要因の一つは、世界的に稼働中の車両(VIO)の平均使用年数の増加です。米国やEUのような成熟経済圏では、車両の耐久性の向上、新車価格の高騰、経済的な不確実性により、車両の長期保有が一般的になっています。これらの老朽化した車両が保証期間外になると、顧客は独立系のサービスプロバイダーや自動車アフターマーケット産業の製品に目を向けるようになり、DIY(Do-It-Yourself)およびDIFM(Do-It-For-Me)の両チャネルでの売上が刺激されています。

一方、アジア太平洋地域やラテンアメリカなどの新興経済圏では、中間層の拡大が個人の移動手段への需要を促進し、車両保有台数が急速に増加しています。例えば、インドでは2024年だけで2400万台以上の車両が新規登録されました。これらの車両は、タイムリーなサービスと修理を必要とするため、低コストで高品質な自動車アフターマーケット産業の部品に対する堅調な市場が形成されています。車両フリートが拡大するにつれて、地域の倉庫、モバイルサービスユニット、ローカライズされたEコマースプラットフォームを構築することで、地域の製造業者やグローバルブランドが市場シェアを獲得する機会が増大しています。多くの企業は、輸入関税の上昇を軽減し、納期を改善するために、サプライチェーンの現地化を進めています。

### 阻害要因

現代の車両は、先進運転支援システム(ADAS)、スマートセンサー、ハイブリッドドライブトレイン、ソフトウェア駆動型インターフェースの統合により、ますます複雑化しています。この進化は、より専門的なツール、トレーニング、および部品を要求し、独立系自動車アフターマーケット産業のサービスプロバイダーによる修理のアクセス性を制限しています。車両のアーキテクチャがソフトウェアに依存するようになるにつれて、リバースエンジニアリングやサードパーティ製部品の互換性の確保がますます困難になり、多くの場合、OEM承認の修理ネットワークへの依存を余儀なくされます。これは消費者のコストを増加させ、独自のソフトウェアや診断ツールへのアクセスを持たない中小規模の自動車アフターマーケット産業のプレイヤーの成長を抑制します。

さらに、世界的な規制機関による排出ガス規制や安全基準の厳格化は、自動車アフターマーケット産業の部品製造に直接的な影響を与えています。例えば、米国環境保護庁(EPA)は、すべての排出ガス関連部品が厳格な適合要件を満たすことを義務付けており、適合部品の開発をより高価で時間のかかるものにしています。同様の傾向は、EUのユーロ6d規制やインドのBS-VI規制でも見られます。規制不適合は、罰則、販売禁止、または製品リコールにつながる可能性があり、自動車アフターマーケット産業のイノベーションを抑制します。さらに、新興市場における規制の曖昧さは、一貫した執行を妨げ、長期的な投資を阻害しています。

### 機会

EVの普及が加速するにつれて、バッテリー診断やインバーター修理から、EVタイヤのアップグレードやブレーキシステムの最適化に至るまで、新たな自動車アフターマーケット産業のエコシステムが台頭しています。内燃機関(ICE)車とは異なり、EVは特にタイヤ(トルクによる)や回生ブレーキシステムにおいて異なる摩耗パターンを示します。バッテリー性能への注目が高まるにつれて、ボッシュやオートエル(Autel)のような企業は、アフターマーケットグレードのバッテリーヘルス診断ツールを開発しています。多くの地域でEVが5年目を迎えるにつれて、バッテリーテストとセル交換は、高マージンの自動車アフターマーケット産業サービスとなることが期待されています。

自動車アフターマーケット産業の急速なデジタル化は、新たな道を切り開き続けています。AIを活用した部品検索エンジンから仮想ガレージまで、Eコマースは小規模なプレイヤーが大企業と競争することを可能にしました。YourMechanicやOpenbayのようなモバイルメカニックプラットフォームは、サービス予約、部品選択、および自宅での修理をエンドツーエンドで提供しています。さらに、3DスキャンやVINベースのルックアップを使用するデジタルフィッティングツールは、返品を減らし、コンバージョン率を高めています。これらのプラットフォームは、消費者の知識ギャップを埋め、オンラインで正確に一致する部品を選択する力を与えます。今後、AR(拡張現実)を統合した視覚的な取り付けガイダンスや、予測分析によるメンテナンスアラートの提供により、自動車アフターマーケット産業における顧客体験とエンゲージメントが変革されると期待されています。

### セグメント分析

#### 製品別:バッテリーセグメント

バッテリーセグメントは、世界の車両フリートの電動化に伴い、特に重要かつ成長している自動車アフターマーケット産業の一部です。従来の鉛蓄電池は、自然劣化や気候変動による摩耗のために、高い交換率を示し続けています。欧州およびアジア各国の政府は、バッテリーのリサイクルやセカンドライフ利用の義務化を始めており、バッテリーサービスエコシステムにおける活動を促進しています。さらに、デジタルインフォテインメント、スタートストップシステム、ADASを搭載したハイエンドICE車両における補助バッテリーの需要の増加も、このセグメントをさらに支えています。

#### 車両タイプ別:乗用車セグメント

乗用車セグメントは、特に都市部および郊外地域における圧倒的な保有台数により、世界の自動車アフターマーケット産業を牽引しています。可処分所得の増加、道路インフラの改善、融資オプションの拡大が、特にアジア太平洋地域とラテンアメリカにおいて、世界的な乗用車保有台数の増加を促進しています。加えて、自動車所有者は、インフォテインメントシステムやシートカバーから、アロイホイールや安全機能の強化に至るまで、車両のパーソナライゼーションや外観のアップグレードをますます選択する傾向にあります。コネクテッドカーの普及が進むにつれて、乗用車はオンラインアフターマーケットサービス、リモート診断、およびOTA(Over-The-Air)アップグレードパッケージの成長を支え続けるでしょう。

### 地域分析

#### 北米

北米は、膨大な車両人口と確立された修理エコシステムに牽引され、世界の自動車アフターマーケット産業において最大かつ最も技術的に進んだ地域の一つです。米国だけでも2億9200万台以上の車両が登録されており、2024年までに平均車両年齢は12.6年に増加しています。AutoZone、Advance Auto Parts、O’Reilly Auto Partsなどの主要な業界プレイヤーの存在は、広範な小売アクセスとますますデジタル化されたインターフェースを通じて流通を合理化してきました。車両技術が進歩するにつれて、ADASキャリブレーションやEV対応サービスツールへの地域投資も進み、自動車アフターマーケット産業の近代化における北米のリーダーシップを強化しています。

#### ヨーロッパ

ヨーロッパは、老朽化する車両フリートと厳格な品質基準に支えられた、成熟しながらも回復力のある自動車アフターマーケット産業市場を呈しています。ドイツ、英国、フランスなどの国々には、10年以上の車両が多数存在し、頻繁な交換部品とメンテナンスを必要としています。EU全体の平均車両年齢は2023年に12.2年に達し、高品質で環境に適合した自動車アフターマーケット産業の製品に対する需要を支えています。さらに、ボッシュ、ヴァレオ(Valeo)、コンチネンタル(Continental)などの自動車大手は、部品製造および再製造セグメントを支配しています。再製造は、EUの循環型経済推進政策に奨励され、強力なサブトレンドとなっています。この地域のグリーンモビリティへの推進と堅固な規制および技術基盤は、自動車アフターマーケット産業の着実な成長を保証しています。

#### アジア太平洋

アジア太平洋地域は、その車両人口の規模と多様性に牽引され、世界の自動車アフターマーケット産業において最も急速に成長している地域です。中国、インド、日本、東南アジアは、世界の乗用車販売の45%以上を占めています。特に中国の自動車アフターマーケット産業は急速に変革しており、2025年末までに2億4500万台の車両が保証期間外になる見込みで、部品と修理サービスに対する膨大な需要を生み出しています。さらに、インターネット普及率の向上は、Tuhu.cn(中国)やGoMechanic(インド)のようなデジタルアフターマーケットプラットフォームを支え、部品やサービスへのアクセスを容易にしています。政府の現地化政策やグリーンイニシアティブがこの地域を後押ししており、アジア太平洋地域は自動車アフターマーケット産業にとって魅力的なフロンティアであり続けています。

#### ラテンアメリカ

ラテンアメリカは、車両保有台数の増加、老朽化するフリート、および都市化に後押しされ、ダイナミックな自動車アフターマーケット産業市場として台頭しています。ブラジル、メキシコ、アルゼンチンは、実質的な自動車生産およびアフターマーケットネットワークを擁する主要市場です。一部の国におけるOEM部品の高関税は、消費者を特にブレーキ、バッテリー、タイヤセグメントにおける地元の自動車アフターマーケット産業の代替品へと向かわせています。地元の製造業者は、予算を意識する消費者に向けた再製造部品およびリサイクル部品の生産能力を拡大しています。主要なラテンアメリカ都市における道路インフラの改善と、地元の自動車部品製造に対する政府のインセンティブは、引き続き成長を支えるでしょう。

#### 中東・アフリカ(MEA)

中東・アフリカ地域は、未発達ながらも高い潜在力を持つ自動車アフターマーケット産業の市場です。UAE、サウジアラビア、南アフリカ、ナイジェリアなどの国々における急速な都市化、可処分所得の増加、および道路網の拡大は、個人車両保有台数と部品およびサービスの必要性を高めています。サウジアラビアの「ビジョン2030」計画は、自動車アフターマーケットサービスや部品製造を含む地元自動車産業の拡大を支援しています。一方、UAEのドバイとアブダビにおける活気ある自動車ハブは、パフォーマンスチューニングからカスタムインテリアまで、堅牢な高級車アフターマーケットを支えています。

### 競争環境

世界の自動車アフターマーケット産業は激しい競争にさらされており、プレイヤーは合併、EV対応製品の革新、デジタル変革など、多様な成長戦略を採用しています。企業は統合された製品提供とグローバルなリーチに焦点を当てる一方で、オンラインプラットフォームやサービス統合を通じて流通ネットワークを強化し、DIYおよびDIFMの両方の顧客セグメントをターゲットにしています。

* **Robert Bosch GmbH:** ボッシュは、部品、診断、ワークショップソリューションの広範なポートフォリオでグローバルな自動車アフターマーケット産業を支配しています。強力なR&Dとグローバルな製造を活用し、EV特有のサービスと部品を提供しています。

* **ZF Friedrichshafen AG:** ZFは、レガシー車両および次世代車両向けの部品を提供し、持続可能な自動車アフターマーケット産業ソリューションのリーダーとして浮上しています。再製造、グリーンテクノロジー、予測メンテナンスツールに焦点を当てています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 自動車アフターマーケット産業のグローバル規模分析

- 自動車アフターマーケット産業のグローバル概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- 自動車アフターマーケット産業のグローバル概要

- 北米市場分析

- 概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 米国

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 英国

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 中国

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- アラブ首長国連邦

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- ブラジル

- 交換部品別

- 概要

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 車種別

- 概要

- 車種別金額

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 交換部品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競争環境

- 自動車アフターマーケット産業の企業別市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- コンチネンタルAG (ドイツ)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アイシン精機株式会社 (日本)

- ロバート・ボッシュGmbH (ドイツ)

- 3M (米国)

- ヴァレオ (フランス)

- 株式会社デンソー (日本)

- マニエッティ・マレリS.p.A. (イタリア)

- クーパータイヤ&ラバーカンパニー (米国)

- 住友電気工業株式会社 (日本)

- フェデラルモーグルコーポレーション (米国)

- アプティブPLC (英国)

- リッパート・コンポーネンツInc

- モトRアドLTD

- コンチネンタルAG (ドイツ)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車アフターマーケット産業は、新車が販売された後、その車両が廃車になるまでの全ライフサイクルにおいて必要とされるあらゆる製品とサービスを提供する広範な経済活動の総称でございます。これは、車両の維持、修理、機能向上、美観維持、そしてパーソナライズに関わる多岐にわたる事業活動を包含しており、自動車メーカーによる新車販売市場とは一線を画します。独立した部品サプライヤー、サービスプロバイダー、小売業者などがその主要な担い手であり、車両の安全性、信頼性、快適性、そして価値を長期にわたって維持向上させることを目的としております。

この産業が提供する製品とサービスは、大きく部品、アクセサリー、およびサービスに分類されます。部品には、エンジンオイル、ブレーキパッド、タイヤ、バッテリーといった消耗品や、サスペンション、排気システム、ボディパネルのような交換部品が含まれ、車両の機能維持や修理に不可欠です。アクセサリーは、カーナビゲーションシステム、ドライブレコーダー、カーオーディオ、シートカバーなど、車両の快適性や利便性、美観を高めるための製品を指します。また、サービスには、定期点検、車検、一般修理、板金塗装、タイヤ交換、オイル交換、洗車、カーコーティングといった基本的なものから、チューニングやカスタマイズといった専門的な作業まで広範囲に及びます。

アフターマーケット産業の主な利用目的は、車両の安全性と性能を維持し、法的な安全基準を満たすことにあります。定期的なメンテナンスや故障時の修理を通じて、車両が常に最適な状態で運行できるようサポートいたします。加えて、ユーザーの多様なニーズに応じたカスタマイズやパーソナライズも重要な役割です。例えば、エアロパーツの装着やホイールの交換による外観の変更、高性能パーツへの換装による走行性能の向上、または居住空間の快適性を高めるための内装品の追加などが挙げられます。この産業は、独立系の整備工場、部品メーカー、卸売業者、小売店など、多種多様な事業者が構成する巨大な市場であり、雇用創出効果も大きく、各国の経済において非常に重要な位置を占めております。車両の平均使用年数の長期化に伴い、その重要性は増すばかりでございます。

近年、自動車アフターマーケット産業は、技術革新により大きな変革期を迎えております。関連技術としては、車両診断装置(OBD-IIスキャナーなど)による診断技術の進化が挙げられます。ADAS(先進運転支援システム)やEV(電気自動車)の普及は、専門的な診断機器や修理技術、高電圧バッテリーの取り扱いに関する新たな知識とスキルを要求しています。コネクテッドカー技術の進展は、車両状態のリアルタイム監視や予防保全、パーソナライズされたサービス提供を可能にし、新たなビジネスモデルを創出しております。さらに、AIやビッグデータ分析を活用した部品需要予測、サプライチェーンの最適化、eコマースプラットフォームの発展は、部品流通と顧客体験を大きく向上させ、3Dプリンティングによるカスタマイズ部品の製造も将来的な可能性として注目されております。

自動車アフターマーケット産業は、単なる修理や部品交換に留まらず、車両の価値を最大化し、ユーザーのカーライフを豊かにするための多角的なサポートを提供する、極めてダイナミックな分野でございます。新技術の導入や環境意識の高まり、そして多様化する消費者ニーズに応えながら、持続可能なモビリティ社会の実現に不可欠な役割を果たし続けていくことでしょう。