自動車AHSS市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

自動車AHSS市場レポートは、車両タイプ(乗用車および商用車)、用途タイプ(構造アセンブリおよびクロージャー、バンパー、サスペンション、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、および世界のその他の地域)によって分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用AHSS(先進高強度鋼)市場の概要

本レポートは、2025年から2030年までの自動車用AHSS市場の規模とシェアに関する分析、成長トレンド、および予測を提供しています。

市場規模と予測

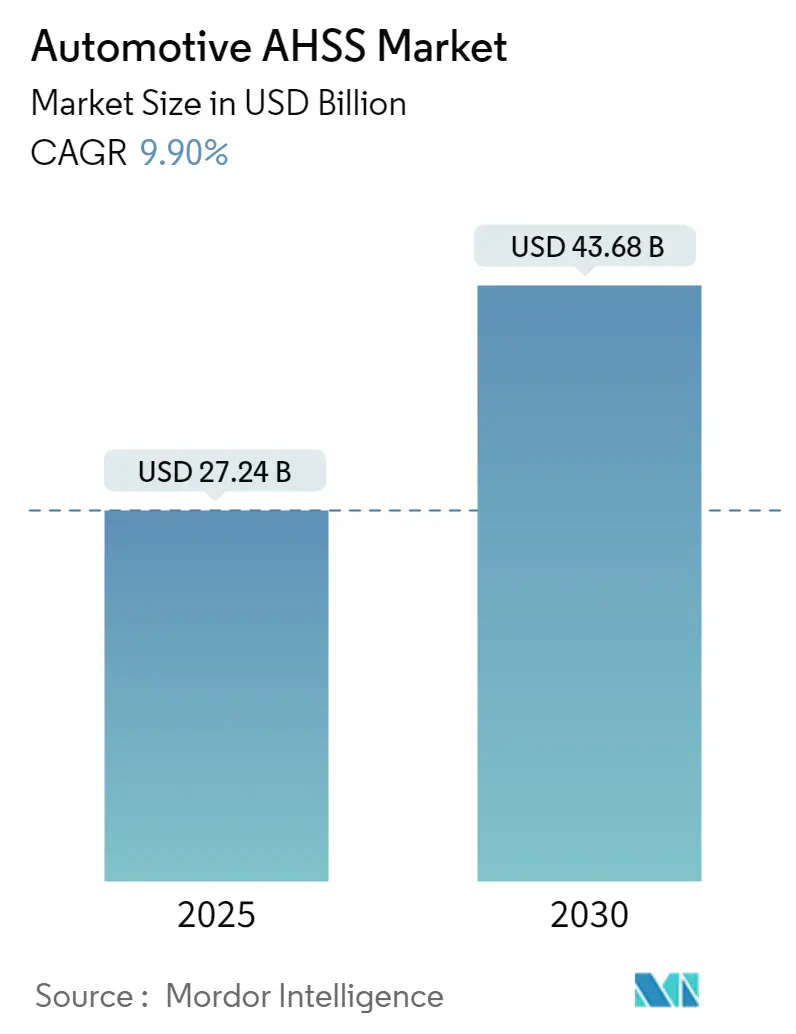

自動車用AHSS市場は、2025年に272.4億米ドルと推定され、2030年には436.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.90%です。

市場の成長が最も速い地域はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度と評価されています。

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分類して分析しています。

* 車両タイプ別: 乗用車、商用車

* 用途タイプ別: 車体構造および閉鎖部品、バンパー、サスペンション、その他の用途タイプ

* 地域別: 北米、欧州、アジア太平洋、その他地域

市場概要

先進高強度鋼(AHSS)は、車両の安全性、効率性、排出ガス性能、製造可能性、耐久性、品質を低コストで向上させるのに貢献するため、その需要が増加しています。Steel Market Development Institute(SMDI)によると、新しいグレードの鋼材は車両において重要な役割を果たすことになっており、AHSSは現在および将来の自動車用途において競合材料を大幅に上回る性能を発揮します。

平均的な車両には約900kgの鋼材が使用されており、これは車両総重量の最大70%を占めます。このうち、40%は衝突時の高強度とエネルギー吸収のために車体構造、パネル、ドア、トランク閉鎖部品に、23%は駆動系に、12%はサスペンションに、残りはホイール、タイヤ、燃料タンク、ステアリング、ブレーキシステムに使用されています。

標準鋼と比較して、AHSSは一般的な乗用車の車両重量を23~35%(約165~250kg)削減することを可能にし、車両の全ライフサイクルで3~4.5トンの温室効果ガスを削減します。この排出ガス削減量は、自動車に必要な鋼材の生産全体で排出されるCO2よりもはるかに大きいです。

主要な市場トレンド:乗用車需要の増加が市場成長を牽引

AHSSが提供する利点への認識の高まりと乗用車保有台数の増加が、市場成長の主要な推進要因となると予想されます。さらに、電気自動車(EV)の販売増加もAHSS市場の成長を後押ししています。

電動モビリティは世界的に急速に成長しており、輸送会社も既存のフリートを電動推進車両に転換しています。OEMはEVのロードマップを再定義しており、例えば、2023年2月にはGeneral Motors(GM)が新たなEV戦略を発表し、7つのUltiumベースEVの投入を計画しています。

アルミニウムが高コストであるため、EVの価格は高くなる傾向がありますが、AHSSは剛性、強度、衝突時のエネルギー吸収能力に優れているため、代替材料として使用されています。AHSSの高い強度により部品の厚さを減らすことができ、軽量化に貢献します。主要な自動車メーカーは、従来の鋼材に代わってAHSSを使用することで、車両重量を25~39%削減し、燃費効率の向上に役立てています。

多くの自動車メーカーは、持続可能なモビリティ車両をポートフォリオに徐々に組み込むことで、機会を収益化しようとしています。例えば、2022年3月にはFord Motorsが2024年末までに欧州で3車種の全電気乗用車を投入し、2026年までに欧州で年間60万台以上のEV販売を目指すと発表しました。また、2022年1月にはGeneral Motorsが、EV製造能力を増強するため、ミシガン州の2つの工場に40億米ドル以上を投資することを検討していると発表しました。

世界各国の政府もEVの導入を奨励する政策を積極的に実施しています。中国、インド、フランス、英国は、2040年までにガソリン車およびディーゼル車産業を完全に段階的に廃止する計画を発表しています。2040年までに、新車販売の約54%、世界の自動車保有台数の33%が電気自動車になると予想されており、そのうち50%以上がバッテリー電気自動車になると見込まれています。

地域別洞察:欧州が市場を牽引

予測期間中、欧州が自動車用AHSS市場を牽引すると予測されています。欧州内では、ドイツが自動車用AHSSの主要市場の一つです。世界最大の自動車市場の一つであるドイツは、車両の安全性、性能、環境持続可能性を確保する上で重要な役割を担っています。ドイツの自動車産業には、フォルクスワーゲン、BMW、メルセデス・ベンツといった世界的に有名な自動車メーカーがあり、これが高強度鋼に対する相当な需要につながっています。

ドイツはEU28カ国で最大の鋼材生産国であり、2022年には約386.4億メートルトンの粗鋼を年間生産しています。また、ドイツは欧州のEV市場においても最も急速に成長している国の一つです。IEAによると、2022年にはドイツで約830万台のEV(バッテリー電気自動車(BEV)およびプラグインハイブリッド車(PHEV)を含む)が販売されました。これらのEVにおけるAHSSの将来的な応用も市場を牽引すると予想されます。

さらに、ThyssenKrupp AG、SSAB Group、Lech-Stahlwerke GmbHといった主要企業の存在により、この地域は今後数年間で高成長・高価値セグメントへと発展すると期待されています。Daimler、Volkswagen、Volvo、Opel、Toyotaなどの自動車メーカーも協力して、より効率的な車両の生産に取り組んでいます。彼らの目標は、コストを維持しつつ車両重量を31~33%削減することで、エネルギー消費量を10%、地球温暖化係数(GWP)を6%削減することです。これらの進展が市場の成長を助けると予想されます。

アジア太平洋地域は、自動車生産の増加と地域全体のグリーンフィールド投資により、予測期間を通じて非常に魅力的な市場であり続けるでしょう。欧州に続き、アジア太平洋地域も予測期間中に収益面で大きな市場シェアを占めます。世界中で車両の燃費効率と安全性に関する厳格な規制が制定されていることも、市場を後押しすると考えられます。

競争環境

自動車用AHSS市場の主要企業には、ArcelorMittal SA、ThyssenKrupp AG、SSAB AB、Kobe Steel Ltd、Tata Steel、Cleveland-Cliffs Inc.などが挙げられます。ほとんどの鉄鋼会社は現在、AHSSに多額の投資を行っています。例えば、2023年11月にはKlöckner & Co.が子会社であるKloeckner Metals Corporationを通じてIndustrial Manufacturing Services(IMS)の買収を発表し、KMCは市場での地位を大幅に強化し、競合他社との差別化をさらに進めました。

最近の業界動向

* 2023年8月: Klöckner & Co.は、北米の自動車および産業用エンドマーケットにサービスを提供する主要な独立系サービスセンターおよび材料サプライヤーであるNational Material of Mexico(メキシコ全土に10の施設を持つ)の買収を発表しました。

* 2022年1月: SSABは、グリーン移行を推進するための新しい北欧生産システムを計画しました。この投資により、SSABのプレミアム製品、AHSS、および焼入れ焼き戻し鋼(Q&T)の提供が拡大されます。

* 2021年9月: ArcelorMittalは、OEM向けに特別に開発された第3世代のAHSSを発表しました。同社は、第3世代AHSSの開発に冷間プレスおよび成形技術を活用しています。

このレポートは、自動車用AHSS(Advanced High Strength Steel:先進高張力鋼板)市場に関する詳細な分析を提供しています。AHSSは、現代の車両における厳格な安全性および燃費基準を満たすために開発された鋼合金の一種であり、強度、耐久性、成形性を向上させることを目的としています。引張強度は最低440 MPaと定義されています。

市場規模に関して、自動車用AHSS市場は2024年に245.4億米ドルと推定されています。2025年には272.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.90%で成長し、2030年には436.8億米ドルに達すると予測されています。

本市場は、車両タイプ、用途タイプ、および地域によってセグメント化されています。

車両タイプ別では、乗用車と商用車に分類されます。

用途タイプ別では、構造アセンブリおよびクロージャー、バンパー、サスペンション、その他の用途タイプが含まれます。

地域別では、北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、および世界のその他の地域(南米、中東・アフリカ)に分けられます。

市場の動向としては、以下の点が挙げられます。

市場の推進要因として、厳格な排出ガス規制と安全規制が市場を牽引しています。

一方、市場の阻害要因としては、サプライチェーンの混乱が市場の成長を妨げる可能性があります。

業界の魅力度分析として、ポーターの5フォース分析が実施されており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から分析されています。

主要な競合企業としては、ArcelorMittal SA、Tata Steel、ThyssenKrupp AG、SSAB AB、Cleveland-Cliffs Inc.などが挙げられます。レポートでは、これらの企業のプロファイルとベンダー市場シェアについても触れられています。

将来のトレンドと市場機会としては、電気自動車への移行が挙げられます。これはAHSSの需要に大きな影響を与える可能性があります。

地域別では、2025年には欧州が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 厳格な排出ガスおよび安全規制

-

4.2 市場の制約

- 4.2.1 サプライチェーンの混乱が市場を阻害する可能性

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 アプリケーションタイプ

- 5.1.1 構造アセンブリとクロージャー

- 5.1.2 バンパー

- 5.1.3 サスペンション

- 5.1.4 その他のアプリケーションタイプ

-

5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 クリーブランド・クリフス株式会社

- 6.2.2 ティッセンクルップAG

- 6.2.3 ポスコ

- 6.2.4 タタ・スチール・リミテッド

- 6.2.5 SSAB AB

- 6.2.6 ユナイテッド・ステイツ・スチール・コーポレーション

- 6.2.7 神戸製鋼所

- 6.2.8 宝山鋼鉄株式会社

7. 市場機会と将来のトレンド

- 7.1 電気自動車への移行

*** 本調査レポートに関するお問い合わせ ***

自動車AHSS(Advanced High-Strength Steel:先進高張力鋼板)は、自動車産業において、安全性向上、燃費改善、そして電動化への対応を可能にする重要な材料として注目されています。その定義から将来展望まで、包括的に解説いたします。

定義

自動車AHSSとは、従来の鋼板と比較して、引張強度と延性のバランスを飛躍的に向上させた特殊な鋼板の総称です。一般的に、引張強度が590MPa(メガパスカル)を超える鋼板を指し、その特性は、鋼の化学成分の精密な調整と、熱処理や圧延といった製造プロセスの厳密な制御によって実現されます。AHSSは、高い強度を持ちながらも、衝突時のエネルギー吸収能力に優れ、車体構造の軽量化に大きく貢献します。これにより、車両の安全性向上、燃費効率の改善、そして電気自動車(EV)においては航続距離の延長に寄与します。

種類

AHSSは、そのミクロ組織や強化メカニズムの違いにより、多岐にわたる種類が存在します。主なものとしては、以下の第一世代、第二世代、第三世代に分類されます。

* 第一世代AHSS:

* DP鋼(Dual Phase Steel): フェライトとマルテンサイトの二相組織を持ち、優れた強度と延性のバランス、高い加工硬化能が特徴です。バンパービームやピラーなどに広く用いられます。

* TRIP鋼(Transformation Induced Plasticity Steel): フェライト、ベイナイト、残留オーステナイトの多相組織を持ち、加工中に残留オーステナイトがマルテンサイトに変態することで、高い加工硬化と優れた延性を発揮します。複雑な形状の部品や衝突吸収部材に適しています。

* CP鋼(Complex Phase Steel): フェライト、ベイナイト、マルテンサイト、パーライトなどの微細な多相組織を持ち、高い強度と良好な曲げ加工性を両立します。シャシー部品などに利用されます。

* MS鋼(Martensitic Steel): ほぼマルテンサイト単相の組織を持ち、非常に高い引張強度(1000MPa以上)が特徴です。ドアインパクトビームやバンパービームなど、特に高い強度が必要な部位に用いられます。

* BH鋼(Bake Hardenable Steel): 焼付け硬化性鋼板で、プレス加工後に塗装工程での加熱(焼付け)によって強度が向上します。外板パネルのへこみ耐性向上に寄与します。

* 第二世代AHSS:

* TWIP鋼(Twinning Induced Plasticity Steel): 加工誘起双晶(Twinning)によって高い加工硬化能と優れた延性を発揮します。非常に高い延性を持つため、複雑な形状への加工が可能です。

* 第三世代AHSS:

* 第一世代と第二世代の特性を融合し、高強度と高延性をさらに高いレベルで両立させることを目指した鋼板です。Q&P鋼(Quenching & Partitioning Steel)や、中Mn鋼(Medium Manganese Steel)、CFB鋼(Carbide-Free Bainitic Steel)などが開発されており、より一層の軽量化と安全性向上に貢献すると期待されています。

用途

自動車AHSSは、その優れた特性から、車体の様々な部位に適用されています。

* 車体骨格(Body-in-White): Aピラー、Bピラー、サイドシル、ルーフレール、クロスメンバーなど、乗員保護に直結する主要な構造部材に広く使用されます。これにより、衝突安全性を高めつつ、車体全体の軽量化を実現します。

* 衝突吸収部材: バンパービームやドアインパクトビームなど、衝突時にエネルギーを効率的に吸収し、乗員への衝撃を緩和する部品に適用されます。特にMS鋼などの超高張力鋼板が用いられます。

* シャシー部品: サスペンションアームやサブフレームの一部など、高い剛性と耐久性が求められる部品にも利用されることがあります。

* 電気自動車(EV)のバッテリーケース: バッテリーを外部からの衝撃から保護するための構造部材として、AHSSが採用されるケースが増えています。高い強度と軽量性を両立することで、バッテリーの安全性を確保しつつ、車両全体の重量増加を抑制します。

関連技術

AHSSの性能を最大限に引き出し、自動車部品として実用化するためには、様々な関連技術が不可欠です。

* 製造技術:

* 合金設計: マンガン、シリコン、アルミニウム、クロム、モリブデン、ニオブ、チタン、バナジウムなどの元素を精密に配合し、目的のミクロ組織と特性を実現します。

* 熱処理・圧延プロセス: 連続焼鈍ラインでの温度制御や冷却速度の最適化、TMCP(Thermo-Mechanical Control Process)などの熱加工プロセスにより、鋼板の組織と機械的特性を精密に制御します。

* 加工技術:

* 冷間プレス加工: AHSSは高強度であるため、従来の鋼板よりも高いプレス荷重と精密な金型設計が求められます。スプリングバック(加工後の形状回復)の予測と対策も重要です。

* ホットスタンプ(熱間プレス成形): 特に1000MPaを超える超高張力鋼板の成形に不可欠な技術です。鋼板を約900℃まで加熱して軟化させ、プレス成形と同時に金型内で急冷(焼入れ)することで、成形性と超高強度を両立させます。これにより、複雑な形状の超高強度部品を製造できます。

* 接合技術:

* 抵抗スポット溶接(RSW): 自動車の車体接合で最も一般的な方法ですが、AHSSは高強度であるため、溶接条件の最適化や電極の改良が必要です。特に、異なる種類のAHSSや異種金属との接合には課題があります。

* レーザー溶接: 高速で低入熱なため、歪みが少なく、異種金属接合にも適用可能です。テーラードブランク(異なる板厚や材質の鋼板を事前に溶接した素材)の製造にも用いられます。

* アーク溶接: MIG/MAG溶接などが特定の部位で用いられますが、高強度鋼では溶接部の強度低下や脆化に注意が必要です。

* 接着剤接合: 溶接と併用する「溶接接着」により、接合部の強度と剛性を高め、疲労特性を向上させます。

* 機械的接合: セルフピアシングリベット(SPR)やフローティングリベットなど、異種材料接合や溶接が困難な部位に用いられます。

* 設計・解析技術:

* CAE(Computer Aided Engineering): 衝突シミュレーションや構造解析により、AHSSを用いた車体構造の性能を事前に評価し、最適な設計を導き出します。材料特性の正確なモデリングが重要です。

* トポロジー最適化: 部品の機能を満たしつつ、材料を最も効率的に配置することで、さらなる軽量化と性能向上を図ります。

市場背景

自動車AHSSの需要は、以下の要因により世界的に拡大しています。

* 環境規制の強化: 世界各国でCO2排出量規制(例:CAFE基準、WLTP)が厳格化されており、自動車メーカーは燃費改善のために車両の軽量化を強く推進しています。AHSSは、コスト効率の良い軽量化ソリューションとして不可欠です。

* 安全規制の強化: NCAP(新車アセスメントプログラム)などの衝突安全評価基準が厳しくなる中、乗員保護性能の向上は自動車メーカーにとって最優先事項です。AHSSは、高い強度とエネルギー吸収能力により、衝突安全性の向上に大きく貢献します。

* 電動化の進展: 電気自動車(EV)は、バッテリーの重量が大きいため、車体構造の軽量化が航続距離延長の鍵となります。AHSSは、バッテリーケースの保護と車体軽量化を両立させる材料として、その重要性を増しています。

* コスト競争力: アルミニウム合金や炭素繊維複合材料といった軽量素材と比較して、AHSSは一般的にコストパフォーマンスに優れており、量産車への適用が容易です。

将来展望

自動車AHSSは、今後も自動車産業の進化を支える基幹材料として、さらなる発展が期待されています。

* 第三世代AHSSの普及と進化: 現在開発が進む第三世代AHSSは、強度と延性のバランスをさらに高め、より複雑な形状への適用や、一層の軽量化を可能にします。これにより、自動車メーカーは設計の自由度を増し、革新的な車体構造を開発できるようになります。

* 新機能性AHSSの開発: 高い疲労強度、優れた耐食性、あるいは特定の温度環境下での特性向上など、特定の用途に特化したAHSSの開発が進むでしょう。

* 製造プロセスの革新: ホットスタンプ技術のさらなる効率化や、テーラードブランクの適用範囲拡大、異種材料接合技術の進化などが進み、AHSSの適用部位と可能性が広がります。

* マルチマテリアル化との融合: AHSSは、アルミニウムやCFRP(炭素繊維強化プラスチック)といった他の軽量素材と組み合わせることで、それぞれの素材の長所を最大限に引き出すマルチマテリアル構造の中核を担います。最適な材料配置と接合技術が、今後の研究開発の焦点となります。

* サステナビリティへの貢献: 鋼はリサイクル性に優れており、環境負荷低減の観点からも持続可能な材料です。AHSSの利用拡大は、自動車産業全体のサステナビリティ向上にも寄与します。

* 課題: 一方で、AHSSは高強度ゆえに加工性や接合性が難しく、修理時の対応も複雑になる傾向があります。これらの課題に対し、材料メーカー、自動車メーカー、加工技術メーカーが連携し、技術開発を進めていくことが重要です。

自動車AHSSは、安全性、環境性能、そして経済性の全てにおいて、自動車の未来を形作る上で不可欠な存在であり続けるでしょう。