自動車用エアデフレクター市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自動車用エアデフレクター市場レポートは、材料タイプ(プラスチック、金属、複合材料)、車両タイプ(二輪車、乗用車など)、デザインタイプ(フロント、リア、サイド、ルーフエアデフレクター)、取り付け方法(テープオン、ボルトオン)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

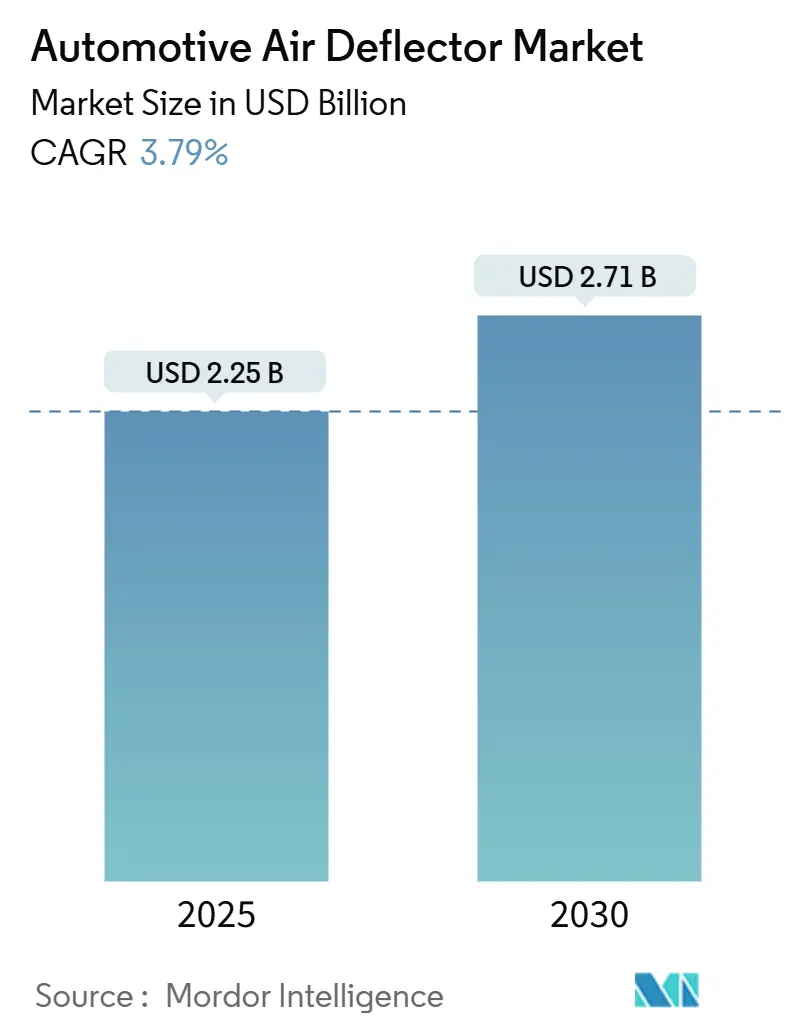

自動車用エアデフレクター市場は、2025年には22.5億米ドルと推定され、2030年までに27.1億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)3.79%で成長すると予測されています。この市場は、燃費規制の強化、自動車メーカーの空力最適化への注力、電気自動車(EV)所有者の航続距離への懸念といった要因により成熟が進んでいます。

市場の主要な推進要因と課題

市場の成長を牽引する主な要因としては、米国EPAのCAFE枠組みや欧州のCO₂排出量規制など、世界的な燃費・CO₂排出量規制の厳格化が挙げられます。これらの規制は、OEMが空気抵抗を低減するエアデフレクターを車両設計の初期段階から組み込むことを奨励しています。また、SUVやピックアップトラックの世界的な生産増加、アフターマーケットにおけるスタイリング・快適性部品の需要急増、EVの航続距離向上へのOEMの注力も市場を活性化させています。サプライヤーは、AIを活用した設計ツールを導入し、プロトタイピングサイクルを効率化し、複雑な形状の探索を進めています。さらに、関税に起因する複合材料生産の地域化が進み、バリューチェーンがメキシコ、東南アジア、東欧にシフトしています。

一方で、ポリプロピレン、ABS、アルミニウム、鋼材などの原材料価格の変動は、利益率拡大への課題となっています。しかし、アフターマーケットにおける堅調な交換需要とOEMへの統合の増加が、これらの課題に対する緩衝材として機能しています。アフターマーケットでは、テープオン式のウィンドウデフレクターやフードデフレクターが、簡単な取り付けとデザイン性から人気を集めています。

セグメント別分析の概要

* 材料タイプ別: プラスチックが2024年に63.28%のシェアを占め市場を牽引しましたが、複合材料セグメントは予測期間中に3.81%のCAGRで成長すると予想されています。複合材料は、プラスチックと比較して約40%の軽量化を実現し、エネルギー効率の高い部品に対するOEMの需要増加に支えられています。

* 車両タイプ別: 乗用車が2024年に56.67%のシェアで最大でしたが、中型・大型商用車は予測期間中に3.88%のCAGRで最も速い成長を遂げると見込まれています。これは、物流事業者のディーゼル価格感応度や、EPA SmartWay認証による空力部品の奨励が背景にあります。

* デザインタイプ別: サイドデフレクターが2024年に57.83%のシェアを占めましたが、ルーフデフレクターセグメントはSUVやクロスオーバーの販売増加に伴い、3.85%のCAGRで成長すると予想されています。

* 取り付け方法別: テープオン製品が2024年に51.28%の出荷シェアを占めましたが、ボルトオンセグメントは重荷重のピックアップトラックやバンのお客様からの需要により、3.83%のCAGRで成長すると見込まれています。

* 販売チャネル別: アフターマーケットが2024年に54.51%のシェアを占めましたが、OEM装着は統合された空力パッケージを背景に、予測期間中に3.91%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に世界全体の39.81%を占め最大でしたが、中東・アフリカ地域は予測期間中に3.92%のCAGRで最も速い成長を遂げると予想されています。

市場のトレンドと洞察

* 厳格化する燃費・CO₂排出量規制: 米国では2030年から2032年にかけて大型ピックアップトラックとバンの燃費が毎年10%向上し、その後2033年から2035年にかけて毎年8%向上する目標が設定されています。欧州では乗用車のCO₂排出量95g/kmの制限が施行されており、商用車についてもさらなる削減が検討されています。これらの規制は、OEMが空気抵抗係数を0.015~0.030削減するエアデフレクターを組み込むことを奨励し、高速走行時のエネルギー消費量を最小限に抑える効果があります。

* SUVおよびピックアップトラックの世界的な生産増加: 2024年にはSUVとピックアップトラックの生産台数が世界で約5億台に達し、セダンよりも前面面積が4分の1大きいこれらの車種は、空気抵抗を増大させるため、サイド、ルーフ、リアデフレクターの重要性が高まっています。電動SUVは航続距離を回復するために空力付加装置に依存しており、ピックアップトラックは燃料費を削減するためにテールゲートやベッドキャップの空力性能を重視しています。

* アフターマーケットにおけるスタイリング・快適性部品の需要急増: 世界の自動車アフターマーケットは2030年までに指数関数的に成長し、スタイリング部品が主要な交換部品を上回ると予想されています。テープオン式のウィンドウデフレクターやフードデフレクターは、15分未満で穴あけ不要で取り付けられる手軽さから人気を集めています。Eコマースやソーシャルインフルエンサーのキャンペーンが、デザイン重視の製品を成熟市場のZ世代の自動車所有者に広めています。

* EVの航続距離向上へのOEMの注力: EVのアーキテクチャは、滑らかなアンダーボディ、密閉型グリル、インホイールエアロカバーなどを特徴としており、エアデフレクターは局所的な乱気流を管理することでこれらのシステムを補完します。テスラのモデルSは先進的な空力設計で業界をリードしており、ステランティスはEV専用の空力トンネルに投資しています。展開可能なサイドブレードのような新技術は、高速走行時の最適な性能と市街地走行に必要なクリアランスのバランスを取ることで、将来の標準を確立しています。

市場の抑制要因

* プラスチックおよび軽金属の価格変動: 原料不足や物流の混乱により、ポリプロピレンやABSの価格は2024年に大幅に変動しました。アルミニウムや自動車用鋼材も同様のパターンをたどり、部品コストを上昇させています。これは、薄い利益率で事業を行うサプライヤーにとって課題であり、原材料価格の継続的な変動は、高度な金型への設備投資や製品ラインの刷新を遅らせる可能性があります。

* アフターマーケットにおける適合性および保証に関する懸念: オンラインマーケットプレイスで販売される多くの非ブランドデフレクターは、風切り音、塗装の損傷、水漏れなどの顧客からの苦情を引き起こしています。OEMは不適切な取り付けが腐食保証を無効にする可能性があると警告しており、消費者の信頼を損なっています。

* ADASセンサー干渉のリスク: エアデフレクターが先進運転支援システム(ADAS)のセンサーに干渉するリスクがあり、特にプレミアム車両セグメントで懸念されています。

* 2025年のマイクロプラスチック外装規制: カリフォルニア州やEUで導入される予定のマイクロプラスチックに関する規制は、プラスチック製デフレクターに影響を与える可能性があります。

地域別分析

* アジア太平洋地域: 中国の強力な組立拠点とASEANのコスト競争力のある部品クラスターに支えられ、2024年には世界全体の39.81%を占めました。OEMは、輸送コストを削減し、設計変更に迅速に対応するために、複合材料の積層を現地化しています。

* 北米: 活気あるアフターマーケット文化と大型ピックアップトラックの構成により、かなりのシェアを維持しています。米国は厳しい燃費改善を義務付けており、OEMは空力パッケージにデフレクターを含めるよう推進しています。メキシコは、USMCAの確実性と低い物流コストを活用し、米国向けトラックおよびSUVプログラムの複合材料製造拠点として浮上しています。

* 中東・アフリカ: 2030年までに3.92%のCAGRで最も速い成長を遂げる地域です。サウジアラビアの「ビジョン2030」自動車戦略は、下流部品の需要を刺激し、アラブ首長国連邦は北アフリカおよび東アフリカへの再輸出ハブとして機能しています。モロッコ、南アフリカ、ケニアでは、初期の組立ラインが育成されており、新規サプライヤーにとって新たな機会を創出しています。

競争環境と最近の業界動向

市場は中程度に細分化されており、特定の企業が20%を超える世界シェアを持つことはなく、地域専門企業と多国籍ティア1サプライヤーが混在しています。Röchling Automotiveは、高速走行時に自動的に展開するアクティブエアロモジュールを開発し、Inteva Productsはアジア太平洋地域のOEM契約をターゲットにプネ工場を拡張しました。Acacia ResearchはDeflecto Acquisitionを買収し、商用輸送セグメントでの流通を強化しました。

競争優位性は価格よりも技術によって定義されており、AIを活用したシミュレーションや自動複合材料積層プレスが設計サイクルを短縮し、一貫した繊維分布を確保しています。ADASの普及に伴い、レーダー周波数に対応する電磁波透過性材料に関するIP出願が増加しています。接着剤メーカーやEコマースストアとの戦略的パートナーシップが、ブランド価値を高める包括的なソリューションを提供しています。

最近の業界動向

* 2024年11月:Inteva Productsは、インドのプネ工場に330万米ドルを投資し、空力アクセサリー用の組立ラインを5本追加しました。

* 2024年10月:Acacia Research CorporationはDeflecto Acquisition, Inc.の買収を完了し、商用輸送セグメントにおける流通範囲を拡大しました。

* 2024年10月:Stellantisは、EVの空力最適化、特に統合されたデフレクターの検証機能に特化した新しい風洞に2950万米ドルを投入しました。

本レポートは、自動車用エアデフレクター市場に関する包括的な分析を提供しており、市場の定義、調査範囲、詳細な調査方法から、現在の市場状況、将来の成長予測、競争環境、そして新たな機会に至るまでを網羅しています。

まず、市場規模と成長予測についてですが、自動車用エアデフレクター市場は、2025年から2030年にかけて年平均成長率(CAGR)3.79%で着実に成長し、2030年までに27.1億米ドルに達すると予測されています。この成長は、複数の強力な市場推進要因によって支えられています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 厳格化する規制: 世界的に燃費規制およびCO₂排出量削減規則が厳格化されており、自動車メーカーは車両の空力性能向上に一層注力しています。エアデフレクターは、この目標達成に不可欠な部品となっています。

* SUV・ピックアップトラックの増加: 世界的にSUVおよびピックアップトラックの生産が増加しており、これらの車両は空気抵抗が大きいため、デフレクターによる空力改善の恩恵を大きく受けます。

* アフターマーケットの需要: アフターマーケットでは、車両のスタイリング向上や快適性追求のためのパーツ需要が急増しており、エアデフレクターもその一つとして人気を集めています。

* EVの航続距離向上: OEM(自動車メーカー)は、電気自動車(EV)の航続距離を延長するため、空力付加部品としてのエアデフレクターに特に注力しています。これにより、空気抵抗を低減し、効率目標を達成することで、消費者の航続距離への不安を軽減しています。

* 技術革新: AIを活用した迅速なプロトタイピング技術の導入により、設計サイクルが短縮され、より効率的なデフレクターの開発が可能になっています。

* サプライチェーンの変化: 関税政策、特に米国での25%の関税が、複合材製デフレクターの製造拠点を北米のOEMに近い地域(主にメキシコ)へシフトさせるニアショアリングの動きを加速させています。

一方で、市場の成長を阻害する要因も存在します。

* 原材料価格の変動: プラスチックや軽金属といった主要な原材料の価格が不安定であることは、製造コストに影響を与え、市場の不確実性を高めています。

* アフターマーケットの課題: 競争の激しいアフターマーケットでは、製品の適合性や保証に関する懸念が消費者の購買意欲に影響を与える可能性があります。

* ADASセンサーとの干渉: 先進運転支援システム(ADAS)の普及に伴い、エアデフレクターがセンサーの機能に干渉するリスクが新たな課題として浮上しています。

* 環境規制: 2025年に施行されるマイクロプラスチックに関する外装規制は、デフレクターの材料選定や設計に新たな制約をもたらす可能性があります。

市場のセグメンテーションに関する洞察では、以下の点が注目されます。

* 地域別リーダー: 需要を牽引しているのはアジア太平洋地域であり、世界の出荷量の39.81%という圧倒的なシェアを占めています。これは、中国における自動車生産の活発化と、ASEAN諸国での市場拡大が主な要因です。

* デザインタイプ別: 2024年の需要において最も高いシェア(57.83%)を占めているのはサイドデフレクターです。これは、テープオンによる簡単な取り付け方法と、車両の外観を向上させる美的魅力が広く評価されているためです。

* 材料タイプ別: 最も急速に成長している材料カテゴリーは複合材であり、2025年から2030年にかけて3.81%の年平均成長率で成長すると見込まれています。複合材は、従来の材料と比較して約40%の軽量化が可能であり、これが高度な燃費目標達成に大きく貢献するため、その採用が加速しています。

レポートではさらに、バリューチェーン/サプライチェーン分析、規制環境の動向、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の構造と競争力を深く掘り下げています。これにより、サプライヤーやバイヤーの交渉力、新規参入の脅威、代替品の脅威、既存企業間の競争といった側面から市場のダイナミクスが分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Auto Ventshade (Lund International)、Hatcher Components、Plastic Omnium、Magna Internationalなど、主要な企業プロファイルが20社近く掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細に分析されています。これにより、市場の主要プレイヤーとその競争戦略が明確にされています。

最後に、市場の機会と将来の展望、特に未開拓のニーズや潜在的な成長分野についても詳細な評価が行われており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化する世界の燃費・CO₂規制

- 4.2.2 世界的なSUVおよびピックアップトラックの生産増加

- 4.2.3 アフターマーケットのスタイリングおよび快適性部品の急増

- 4.2.4 空力付加物によるEV航続距離延長へのOEMの注力

- 4.2.5 AIを活用したラピッドプロトタイピングによる設計サイクルの短縮

- 4.2.6 関税主導による複合材製デフレクターのニアショアリング

- 4.3 市場の阻害要因

- 4.3.1 プラスチックおよび軽金属の価格変動

- 4.3.2 混雑したアフターマーケットにおける適合性および保証に関する懸念

- 4.3.3 ADASセンサー干渉のリスク

- 4.3.4 2025年マイクロプラスチック外装規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 複合材料

- 5.2 車両タイプ別

- 5.2.1 二輪車

- 5.2.2 乗用車

- 5.2.3 小型商用車

- 5.2.4 中型・大型商用車

- 5.3 デザインタイプ別

- 5.3.1 フロントエアデフレクター

- 5.3.2 リアエアデフレクター

- 5.3.3 サイドエアデフレクター

- 5.3.4 ルーフエアデフレクター

- 5.4 取り付け方法別

- 5.4.1 テープオン

- 5.4.2 ボルトオン

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Auto Ventshade (Lund International)

- 6.4.2 Hatcher Components

- 6.4.3 Piedmont Plastics

- 6.4.4 ClimAir UK Ltd

- 6.4.5 Spoiler Factory

- 6.4.6 FARAD Group

- 6.4.7 Altair Engineering

- 6.4.8 DGA Srl

- 6.4.9 AirFlow Deflector

- 6.4.10 Dependable Bodies

- 6.4.11 Hilton Docker Mouldings

- 6.4.12 Westin Automotive

- 6.4.13 Plastic Omnium

- 6.4.14 Röchling Automotive

- 6.4.15 Magna International

- 6.4.16 SRG Global

- 6.4.17 Valeo

- 6.4.18 Polytec Holding AG

- 6.4.19 Röchling Automotive

- 6.4.20 SRG Global

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアデフレクターは、車両の特定の部位に装着され、空気の流れを意図的に制御することで、様々な機能や効果をもたらす部品の総称でございます。その目的は多岐にわたり、快適性の向上、安全性確保、燃費性能の改善、さらには車両の保護やデザイン性の向上に貢献いたします。車両の空力性能を最適化し、走行中の空気抵抗や風切り音、雨水の侵入などを抑制するために開発されております。

このエアデフレクターには、その装着部位や機能に応じていくつかの種類がございます。最も一般的に知られているのは「サイドバイザー(ドアバイザー)」で、窓枠の上部に装着され、雨天時でも窓を少し開けて換気できる利便性を提供します。これにより、車内の曇りを防ぎ、新鮮な空気を取り入れることが可能になります。次に、「ボンネットデフレクター(バグガード)」は、ボンネットの先端に装着され、走行中にフロントガラスやボンネットに衝突する虫や小石から車両を保護する役割を果たします。特に高速道路での走行が多い車両に有効でございます。また、SUVやミニバンなどのルーフキャリアを装着する車両には、「ルーフデフレクター」が用いられることがございます。これはルーフキャリア装着時の空気抵抗を低減し、風切り音を抑制することで、燃費性能の悪化を防ぎ、快適性を維持する効果がございます。その他にも、リアウィンドウの汚れを軽減する「リアウィンドウデフレクター」や、サンルーフ開口時の風切り音を低減する「サンルーフデフレクター」、さらには車体下部の空気の流れを整え、空気抵抗を低減する「アンダーフロアデフレクター」など、多種多様な製品が存在いたします。これらのデフレクターは、アクリル樹脂やポリカーボネート、ABS樹脂といった軽量かつ耐久性のある素材で作られ、両面テープや専用クリップを用いて車両に固定されるのが一般的でございます。

自動車用エアデフレクターの主な用途と効果は、まず「快適性の向上」にあります。サイドバイザーは雨天時の換気を可能にし、車内の蒸れや曇りを防ぎます。また、風切り音の低減にも寄与し、静粛性の高い車内空間を実現します。次に、「安全性・視認性の向上」も重要な効果です。窓の曇り防止は運転視界の確保に直結し、リアウィンドウデフレクターは後方視界の悪化を防ぎます。さらに、「燃費性能の向上」も現代の自動車において非常に重視される点です。ルーフデフレクターやアンダーフロアデフレクターは、車両全体の空気抵抗を低減することで、特に高速走行時における燃費効率の改善に貢献いたします。これは環境負荷の低減にも繋がる重要な要素でございます。加えて、「車両の保護」という側面もございます。ボンネットデフレクターは、飛び石などによる塗装やガラスへのダメージを軽減し、車両の美観と価値を保ちます。最後に、様々なデザインのデフレクターが提供されており、車両の「デザイン性の向上」やドレスアップパーツとしても人気を集めております。

関連技術としては、まず「空力解析技術」が挙げられます。CFD(数値流体力学)シミュレーションは、デフレクターの最適な形状を設計するために不可欠であり、空気の流れを可視化し、抵抗や揚力の変化を予測します。次に、「材料科学」の進歩も重要です。軽量でありながら高い強度と耐候性、耐衝撃性を持つプラスチックや複合材料の開発が、デフレクターの性能と耐久性を向上させています。また、「成形技術」も欠かせません。複雑な曲面を持つ車両デザインにフィットする精密な射出成形や熱成形技術が、デフレクターの品質と取り付け精度を保証します。さらに、車体への確実な固定と振動・異音の発生を抑えるための「取り付け技術」や、風切り音や共振を評価し対策を講じる「騒音・振動解析」も関連する重要な技術でございます。これらの技術が融合することで、機能的かつ美しいエアデフレクターが生まれております。

市場背景としましては、近年、環境意識の高まりと燃費規制の強化により、自動車の空力性能に対する関心が世界的に高まっております。これにより、燃費向上に寄与するエアデフレクターの需要は増加傾向にございます。特に、SUVやミニバンといったレジャー用途の車両市場が拡大しており、これらの車種に多く装着されるルーフキャリアと併用されるルーフデフレクターの需要も堅調でございます。また、自動車メーカーが純正アクセサリーとして提供するだけでなく、アフターマーケットにおいても、ドレスアップや機能追加を目的とした幅広い製品が流通しており、市場は活況を呈しております。新興国市場においても、自動車の普及に伴い、快適性や機能性向上への関心が高まっており、エアデフレクターの需要拡大が見込まれております。電気自動車(EV)の普及も、航続距離の延長のために空力性能の最適化がより一層重視されることから、デフレクターの進化を後押しする要因となっております。

今後の展望としましては、自動車用エアデフレクターは、さらなる「空力性能の追求」と「高機能化」が進むと考えられます。AIや機械学習を用いた最適形状の探索により、これまで以上に効率的な空気の流れを制御するデフレクターが開発されるでしょう。また、走行状況に応じて形状や角度を自動的に調整する「可変式デフレクター」の実用化も期待されております。これにより、低速走行時にはデザイン性を重視し、高速走行時には空力性能を最大化するといった柔軟な対応が可能になります。素材面では、カーボンファイバー複合材などの新素材の採用により、さらなる「軽量化」と「高強度化」が図られるでしょう。デザイン面では、車両全体のデザインに溶け込み、一体感を増す方向へと進化し、機能と美観の両立がより高度に求められます。自動運転技術の進展に伴い、車両の空力性能が乗員の快適性やセンサーの機能維持に与える影響も考慮されるようになるかもしれません。さらに、環境負荷低減の観点から、リサイクル可能な素材の使用や製造プロセスの環境負荷低減といった「サステナビリティ」への配慮も、今後の開発における重要なテーマとなるでしょう。ユーザーの多様なニーズに応える「パーソナライゼーション」も進み、より個性的で機能的なデフレクターが提供されるようになることが予想されます。