車載空気清浄機市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用空気清浄機市場レポートは、車両タイプ(乗用車、小型商用車など)、技術(HEPA、活性炭など)、設置タイプ(HVAC統合型工場装着、スタンドアロン型プラグインなど)、販売チャネル(OEM、アフターマーケット)、車両推進方式(内燃機関車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用空気清浄機市場の概要

本レポートは、自動車用空気清浄機市場の規模、シェア、成長要因、および業界レポート(2030年まで)について詳細に分析したものです。

市場規模とシェアの分析

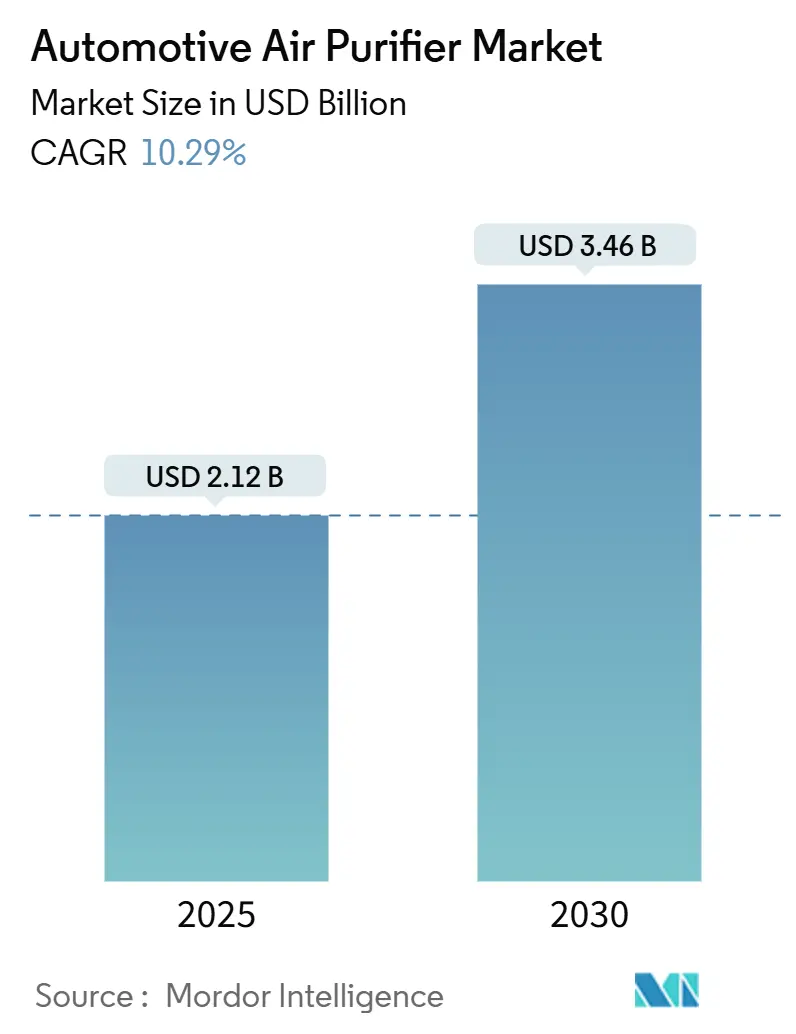

自動車用空気清浄機市場は、2025年には21.2億米ドルの規模に達し、2030年までに34.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.29%です。この成長は、車内空気品質に対する期待の高まり、車両排出ガス規制の強化、およびフィルターメディアコストの低下によって推進されています。特に、2024年5月に発表されたユーロ7規制は2026年11月からの車内排出ガス制限を義務付けており、2023年7月に施行された中国VI-B基準も同様の要件を課しているため、自動車メーカーは高度な浄化システムを標準装備として採用する動きを加速させています。

地域別では、アジア太平洋地域が市場全体の成長を牽引しており、メガシティにおける汚染問題が消費者の健康意識を高め、電気自動車(EV)の生産が急速に拡大していることが背景にあります。車両タイプ別では、乗用車が主要な収益貢献者であり続けていますが、バッテリー電気自動車(BEV)は、その豊富な補助電源とウェルネス志向のポジショニングにより、技術採用を加速させ、最も高い増分量をもたらしています。サプライヤーは、HEPAろ過、活性炭、紫外線(UV-LED)消毒を組み合わせた多段階デバイスでこれに対応し、自動車メーカーが性能、コスト、およびパッケージングの制約のバランスを取れるようにしています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年の収益の65.33%を占め、2030年までに11.58%のCAGRで成長すると予測されています。小型商用車も同様に成長が見込まれます。

* 技術別: HEPAメディアが2024年の収益の47.55%を占めましたが、UV-LEDユニットは12.16%のCAGRで最も急速に成長すると予測されています。

* 設置タイプ別: HVAC統合型工場装着システムが2024年の市場規模の58.16%を占め、2030年までに10.93%のCAGRで成長する見込みです。

* 販売チャネル別: OEMが自動車用空気清浄機市場で63.15%のシェアを占め、アフターマーケットチャネルは11.25%のCAGRで成長すると予測されています。

* 車両推進タイプ別: 内燃機関車が2024年の市場シェアの62.25%を維持しましたが、バッテリー電気自動車(BEV)は2030年までに18.22%のCAGRで最も急速な拡大を遂げると予測されています。

* 地域別: アジア太平洋地域が2024年に39.21%のシェアで市場を支配し、11.04%のCAGRで最も高い地域成長を記録するでしょう。

世界の自動車用空気清浄機市場のトレンドと洞察

成長要因(ドライバー)

1. メガシティにおける車内PM2.5懸念の高まり: 急速な都市化により、交通による大気汚染が日常的な健康リスクとなり、通勤者は車両を保護的な空間と見なすようになっています。IQAirの2024年世界大気質レポートによると、監視対象都市のわずか17%しかWHOのガイドラインを満たしておらず、車載ろ過の必要性が強調されています。

2. 中国VI-Bおよびユーロ7の車内空気品質規制の厳格化: 規制当局は現在、車内排出ガスを排気ガス制限と一体化させており、ろ過システムのオプションとしての位置付けをなくしています。ユーロ7は2026年11月から乗用車、バン、大型トラックに適用され、中国のVI-B制度はすでにすべての新型軽自動車にアルデヒドおよび粒子状物質の制限を課しています。

3. 自動車メーカーによるウェルネス志向の車内機能の推進: パワートレインの差別化が難しくなる中、OEMは乗員体験を通じて差別化を図っています。ヤンフェンのXiM25コンセプトは、穏やかなそよ風を模倣しつつ多層フィルターを通して空気を循環させるWAVEベントを統合し、浄化を総合的なリラクゼーションの一部として位置付けています。

4. メルトブローン生産能力増強によるHEPAコストの低下: パンデミック後のメルトブローン不織布ラインの拡張により、HEPAメディアの単位コストと圧力損失が低下しました。これにより、中級グレードの車両への採用が促進され、市場がさらに拡大しています。

5. AI対応のスマートな香りおよび病原体検知モジュール: AI技術の進化により、車内環境のスマートな管理が可能になり、プレミアム市場を中心に需要が高まっています。

6. ロボタクシーおよび共有モビリティフリートにおけるろ過の義務化: 都市部のロボタクシーや共有モビリティサービスでは、乗客の健康と安全を確保するため、ろ過システムの義務化が進んでいます。

抑制要因(リステインツ)

1. グローバルな性能基準と試験サイクルの欠如: 車載空気清浄機には、ユーロNCAPやWLTPのような普遍的に受け入れられたクリーンエアプロトコルが存在しません。これにより、OEMは複数の地域で異なる試験サイクルに対応する必要があり、コストと開発遅延につながっています。

2. 北アジア以外の消費者意識の低さ: 北アジアの消費者は車両選択時にPM2.5評価を積極的に比較しますが、ドイツや米国での調査では、ほとんどの買い物客が車内汚染物質の閾値を知らないことが示されています。

3. エントリーレベルEVにおける自動車メーカーのコスト削減圧力: 大量生産されるエントリーレベルのEVでは、自動車メーカーがコスト削減を強く求めるため、高度な空気清浄システムの採用が抑制される可能性があります。

4. イオナイザーからのマイクロオゾン排出リスク: イオナイザーは粒子除去に効果的ですが、一部の研究では高出力時に国家的な職業曝露限界を超えるオゾンが排出される可能性が指摘されており、安全性を重視する市場での採用を妨げています。

セグメント分析

* 車両タイプ別: 乗用車が市場拡大を牽引しており、2024年の収益の65.33%を占めました。レクサスがパナソニックのnanoe X発生器を多くのモデルに標準装備するなど、オプションから標準装備への移行が進んでいます。商用車市場も、ドライバーの健康と生産性への影響から関心が高まっており、2030年までに健全な成長が見込まれます。

* 技術別: HEPAメディアが2024年の収益の47.55%を占め、0.3ミクロン粒子の捕集効率が評価されています。しかし、UV-LEDモジュールは12.16%のCAGRで最も急速に成長しており、HEPAと組み合わせることでSARS-CoV-2などの病原体不活化に効果を発揮します。イオナイザーはオゾン排出リスクからシェアを失いつつあり、HEPA、活性炭、UV-LEDを組み合わせたハイブリッド構成が主流になりつつあります。

* 設置タイプ別: HVAC統合型工場装着システムが2024年の市場収益の58.16%を占め、10.93%のCAGRで成長しています。自動車メーカーは、デザインの美観を損なわず、既存のダクト経路を活用できるため、このタイプを好みます。スタンドアロンのプラグイン式空気清浄機は、中古車市場やレトロフィット需要で重要であり、初めての購入者が空気清浄機の概念に慣れるための足がかりとなっています。

* 販売チャネル別: OEMが2024年の出荷量の63.15%を占め、中級グレードでの標準装備化やプレミアムブランドでの義務的な設置を反映しています。アフターマーケット需要は小さいものの、フィルター交換サイクルとレトロフィットの成長により11.25%のCAGRで成長しています。

* 車両推進タイプ別: 内燃機関車が2024年の市場シェアの62.25%を占めていますが、電気自動車(EV)がイノベーションを牽引しています。EVはバッテリーから安定した補助電源を供給できるため、車両が停止している間でも高流量ブロワーやUV-LEDアレイを稼働させることができます。BEV向け市場は18.22%のCAGRで成長すると予測されています。ハイブリッド車も同様の恩恵を受けますが、ガソリンエンジン停止時のエネルギー制約があるため、低抵抗のナノファイバーフィルターの開発が進んでいます。

地域分析

* アジア太平洋: 2024年に39.21%の収益シェアで地域市場をリードし、2030年までに11.04%のCAGRで成長します。中国は、新エネルギー車に対する車内アルデヒド制限の義務化と、ろ過アップグレードに対する消費者の支払い意欲により、地域需要の半分以上を占めています。日本と韓国のOEMは、独自の技術で市場を強化しています。

* ヨーロッパ: ユーロ7規制により、2026年後半までに乗用車と商用車の両方が統一された車内空気品質基準を満たすことが義務付けられるため、市場が牽引されています。ドイツの自動車メーカーは、2025年モデルイヤーの新型車の80%でデュアルステージHEPA-カーボンレイアウトを採用することをすでに表明しています。

* 北米: 適度な採用が見られます。米国の連邦規制は排気ガス排出に焦点を当てていますが、カリフォルニア州の議員は2027年に車内空気品質開示ステッカーに関する規則制定を計画しており、市場を活性化させる可能性があります。

* 中東、アフリカ、南米: 現在は未発達な市場ですが、ラゴス、カイロ、サンパウロ、リヤドなどの急速な都市化により、高汚染地域が形成されています。自由貿易圏がフィルター輸入を簡素化すれば、アジアの大衆市場向けに設計されたコスト最適化されたHEPAカートリッジが採用され、長期的な市場収束が促進される可能性があります。

競争環境

自動車用空気清浄機市場は中程度の断片化を示しています。パナソニック、3M、MANN+HUMMEL、デンソー、ボッシュのトップ5サプライヤーが、幅広い製品カタログとグローバルな製造拠点を活用し、OEM収益の支配的なシェアを占めています。パナソニックのnanoe Xイオンラジカル発生器は、レクサスの6車種に標準装備され、複数年にわたるカートリッジの需要を確保しています。3Mはろ過材料の専門知識を活かしてEVダッシュボードに適合する薄型マイクロファイバーを共同開発し、MANN+HUMMELは新型ナノファイバーを大型トラックと乗用車の両方に販売しています。

破壊的な新規参入企業は、ニッチな性能特性を追求しています。UV-LEDダイオードの専門企業は、ティア1サプライヤーと提携して、5分以内に99.9%のウイルス不活化が可能な超小型リアクターチャンバーを開発しています。センサーのスタートアップ企業は、粒子状物質、ガス、臭気を融合したAIモジュールを提供し、可変ファン速度をトリガーしてエネルギー消費を最大20%削減しています。テスラのライドヘイリング自動消毒に関する特許は、従来のフィルター販売を超えた、乗客間のディープクリーンサイクルを調整するソフトウェアプラットフォームの可能性を示唆しています。

最近の業界動向

* 2024年11月: Ambraneが都市通勤者向けのポータブル4層空気清浄機およびアロマディフューザー「AeroBliss Auto」を発表しました。

* 2024年6月: MANN+HUMMELが、粒子捕集能力を高めつつ寿命を延ばすナノファイバーベースのキャビンエアフィルターを発売しました。

* 2024年2月: SKFがアフターマーケット設置業者向けの「Smart Air Purification System」をリリースし、商用フリートをターゲットにしました。

* 2024年2月: Lumiledsが小型キャビン内の空気中のウイルスを削減することを目的とした「Philips GoPure GP5611」空気清浄機を発表しました。

以上が、自動車用空気清浄機市場の概要に関する詳細な要約でございます。

このレポートは、車載用空気清浄機市場に関する詳細な分析を提供しています。車載用空気清浄機は、車両内の空気品質をろ過し、アレルギーを持つ人々を助けるだけでなく、新しい技術の導入により、臭気、病原体、あらゆる微細な汚染物質を低減する役割を果たします。

市場は、2025年には21.2億米ドル規模に達し、2030年までに34.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.29%と見込まれています。

市場成長の主な推進要因としては、メガシティにおける車内PM2.5への懸念の高まり、中国VI-Bおよびユーロ7といったより厳格な車内空気品質規制の導入が挙げられます。特に、ユーロ7(2026年11月発効)と中国VI-B(2023年7月より施行)は、車内汚染物質の拘束力のある制限を設定しており、高効率ろ過がオプション機能ではなく、コンプライアンス項目となるため、これらの地域で販売される新車における清浄機モジュールの需要を保証しています。また、自動車メーカーによるウェルネス志向のキャビン機能への注力、メルトブローン生産能力の増強によるHEPAフィルターのコスト低下、AIを活用したスマートな香り・病原体検知モジュールの登場、ロボタクシーやシェアモビリティフリートにおけるろ過の義務化なども市場を牽引しています。

技術面では、UV-LEDシステムが従来のHEPAフィルターに代わって注目を集めています。UV-LEDモジュールは消耗品のフィルター交換なしに病原体を不活性化できるため、全技術の中で最も速い12.16%のCAGRで拡大すると予測されています。

地域別では、アジア太平洋地域が市場をリードしており、2024年の収益の39.21%を占め、メガシティの汚染問題と高いEV生産台数を背景に、2030年まで11.04%のCAGRで成長すると予測されています。

一方で、市場の成長を抑制する要因としては、グローバルな性能基準や試験サイクルの欠如、北アジア以外の地域での消費者の認知度不足、エントリーレベルEVにおける自動車メーカーのコスト削減圧力、イオナイザーからのマイクロオゾン排出リスクなどが挙げられます。

本レポートでは、市場を車両タイプ(乗用車、小型商用車、中・大型商用車)、技術(HEPA、活性炭、イオンフィルター、光触媒、プラズマクラスター、ハイブリッド/多段式、UV-LED浄化)、設置タイプ(HVAC統合型工場装着、スタンドアロン型プラグイン、ルーフマウント型カートリッジ、カップホルダー/ポータブル)、販売チャネル(OEM、アフターマーケット)、車両推進方式(内燃機関車、ハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化し、それぞれの市場規模と予測を価値(米ドル)ベースで提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、パナソニック、3M、ハネウェル、デンソー、マレリ、MANN+HUMMEL、マーレ、フィリップス、シャープ、Blueair、Eureka Forbes、IQAirといった主要企業のプロファイルが詳細に分析されています。これには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれます。

市場は、新たな機会と将来の展望についても評価されており、未開拓の領域や満たされていないニーズの特定が行われています。全体として、車載用空気清浄機市場は、環境規制の強化と技術革新に支えられ、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大都市における車内PM2.5への懸念の高まり

- 4.2.2 中国VI-Bおよびユーロ7のより厳格な車内空気品質規制

- 4.2.3 自動車メーカーによるウェルネス志向の車内機能の推進

- 4.2.4 メルトブローン生産能力増強によるHEPAコストの低下

- 4.2.5 AI対応のスマートな香りおよび病原体検知モジュール

- 4.2.6 ロボタクシーおよびシェアモビリティフリートに対する必須のろ過

- 4.3 市場の阻害要因

- 4.3.1 世界的な性能基準と試験サイクルの欠如

- 4.3.2 北アジア以外の地域での消費者の認知度の低さ

- 4.3.3 エントリーレベルEVにおける自動車メーカーのコスト削減圧力

- 4.3.4 イオナイザーからのマイクロオゾン排出リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型および大型商用車

- 5.2 技術別

- 5.2.1 HEPA

- 5.2.2 活性炭

- 5.2.3 イオンフィルター

- 5.2.4 光触媒

- 5.2.5 プラズマクラスター

- 5.2.6 ハイブリッド/多段階

- 5.2.7 UV-LED浄化

- 5.3 設置タイプ別

- 5.3.1 HVAC統合型工場装着

- 5.3.2 スタンドアロン型プラグイン

- 5.3.3 ルーフマウント型カートリッジ

- 5.3.4 カップホルダー/ポータブル

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 車両推進方式別

- 5.5.1 内燃機関車

- 5.5.2 ハイブリッド車およびプラグインハイブリッド車

- 5.5.3 バッテリー電気自動車

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 パナソニック株式会社

- 6.4.2 3M

- 6.4.3 ハネウェル・インターナショナル・インク

- 6.4.4 株式会社デンソー

- 6.4.5 マレリ株式会社

- 6.4.6 マン・フンメル

- 6.4.7 マーレGmbH

- 6.4.8 フィリップス

- 6.4.9 シャープ株式会社

- 6.4.10 ブルーエアAB

- 6.4.11 ユーレカ・フォーブス・リミテッド

- 6.4.12 IQAir AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載空気清浄機は、自動車の限られた車内空間において、空気中の様々な汚染物質を除去し、快適で健康的な空気環境を維持することを目的とした装置でございます。近年、健康意識の高まりや大気汚染問題への関心から、その需要は大きく増加しております。家庭用空気清浄機と同様に、花粉、ハウスダスト、PM2.5といった微粒子から、タバコ臭、ペット臭、食べ物の臭い、さらにはウイルスや細菌、新車特有の揮発性有機化合物(VOC)まで、幅広い物質への対応が求められております。電源は主にシガーソケットやUSBポートから供給され、コンパクトな設計が特徴で、車内の限られたスペースに設置できるよう工夫されております。

車載空気清浄機の種類は、その浄化方式によって大きく分類されます。まず、「フィルター式」は、HEPAフィルターや活性炭フィルターなどを搭載し、物理的に空気中の微粒子や臭い成分を捕集する方式です。高い捕集効率が特徴ですが、定期的なフィルター交換が必要となります。次に、「イオン発生式」は、プラズマクラスターやナノイー、マイナスイオンといったイオンを放出し、空気中のウイルスや細菌を不活化したり、臭い成分を分解したりする方式です。フィルター交換が不要な製品も多く、広範囲に作用する利点がございます。さらに、「光触媒式」は、紫外線と酸化チタンなどの触媒を組み合わせ、有機物を強力に分解・脱臭・除菌する方式です。これらの技術を組み合わせた「複合式」も多く、それぞれの弱点を補完し、より高い総合性能を発揮する製品が増えております。設置場所に関しても、カップホルダー型、ダッシュボード設置型、ヘッドレスト取り付け型、エアコン吹き出し口取り付け型など、多様なタイプが存在し、ユーザーの車の種類や好みに合わせて選択できるようになっております。

車載空気清浄機の主な用途は多岐にわたります。最も一般的なのは、花粉症やアレルギーを持つ方々にとっての「アレルギー対策」です。車内に侵入する花粉やハウスダスト、ダニの死骸などを除去し、くしゃみや鼻水といった症状の軽減に貢献します。また、インフルエンザや新型コロナウイルスなどの感染症が懸念される現代において、「ウイルス・細菌対策」としても重要視されており、車内の衛生環境を保つ役割を担います。喫煙者やペットを同乗させる方にとっては、タバコ臭やペット臭、さらには食べ物の臭いやエアコンの内部から発生するカビ臭など、不快な臭いを解消する「脱臭」機能が不可欠です。都市部での運転が多い方には、大気汚染物質である「PM2.5対策」としても有効で、健康被害のリスクを低減します。これらの機能により、長距離運転時のリフレッシュ効果や、ドライブ中の気分向上といった「快適性向上」にも寄与し、車内をより快適なプライベート空間へと変えることができます。

関連技術としては、まず「センサー技術」の進化が挙げられます。PM2.5センサーや臭いセンサー、温度・湿度センサーなどを搭載し、車内の空気質をリアルタイムで監視し、自動で浄化モードを調整する製品が増えております。これにより、ユーザーは常に最適な空気環境を享受できます。また、「AI・IoT連携」も進んでおり、スマートフォンアプリと連携して遠隔操作や運転履歴の確認が可能になったり、音声アシスタントとの連携でハンズフリー操作を実現したりする製品も登場しております。将来的には、自動運転システムと統合され、乗員の健康状態や外部環境に応じて空気質を最適化するようなシステムも期待されます。さらに、車載エアコンシステムとの連携も重要で、高性能なエアコンフィルターと組み合わせることで、外気導入時の浄化能力を向上させたり、車内全体の空気循環を効率化したりする研究も進められております。静音化技術や省電力技術も、快適な車内環境とバッテリーへの負荷軽減のために不可欠な要素でございます。

市場背景としましては、近年、世界的に「健康意識の高まり」が顕著であり、特にPM2.5や花粉症、ウイルス感染症への懸念が、車載空気清浄機の需要を大きく押し上げております。また、通勤やレジャー、さらには車中泊など、自動車内で過ごす時間が増加していることも、車内空気質の重要性を高める要因となっております。自動車メーカーもこのトレンドを捉え、新車販売時に純正オプションとして車載空気清浄機を提供したり、一部の高級車では標準装備としたりする動きが見られます。アフターマーケットにおいても、多様なニーズに応えるべく、様々なメーカーから機能やデザイン、価格帯の異なる製品が豊富に展開されております。特に、電気自動車(EV)やハイブリッド車(HV)の普及により、エンジン音が静かになったことで、車内の微細な臭いや空気の汚れがより一層気になるようになり、空気清浄機の需要を後押ししております。さらに、新型コロナウイルス感染症の世界的流行は、人々の衛生意識を劇的に向上させ、車内空間の除菌・脱臭への関心を高める決定的な要因となりました。

将来展望としましては、車載空気清浄機はさらなる「高性能化・多機能化」が進むと予想されます。より小型でありながら高効率な浄化能力を持ち、複数の汚染物質に同時に対応できる製品が主流となるでしょう。また、車内インテリアとの調和を重視した「デザイン性の向上」も重要な要素となります。AIやIoTとの連携はさらに強化され、自動運転車やMaaS(Mobility as a Service)の普及に伴い、車内空間が「第三の生活空間」として位置づけられる中で、空気質管理は極めて重要なサービスの一部となるでしょう。個人の健康状態や好みに合わせて空気環境をパーソナライズする機能や、外部の気象情報や交通情報と連動して最適な空気質を提供するシステムなども実現されるかもしれません。エネルギー効率の向上も、EV化の進展に伴い強く求められる要素であり、バッテリーへの負荷を最小限に抑えつつ最大の効果を発揮する技術開発が進むでしょう。フィルターの長寿命化やリサイクル可能な素材の使用など、サステナビリティへの配慮も今後の製品開発において重要なテーマとなると考えられます。将来的には、車内空気質に関する法規制やガイドラインが整備され、より安全で健康的な車内環境が標準となる可能性もございます。