自動車用エアバッグインフレータ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用エアバッグインフレータ市場レポートは、エアバッグタイプ(運転席、助手席など)、インフレータタイプ(火薬式、蓄圧式、ハイブリッド式)、車両タイプ(乗用車、LCVなど)、推進剤の種類(アジド系、非アジド系)、作動方式(シングルステージ、マルチステージ)、販売チャネル(OEM装着、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグインフレータ市場の概要

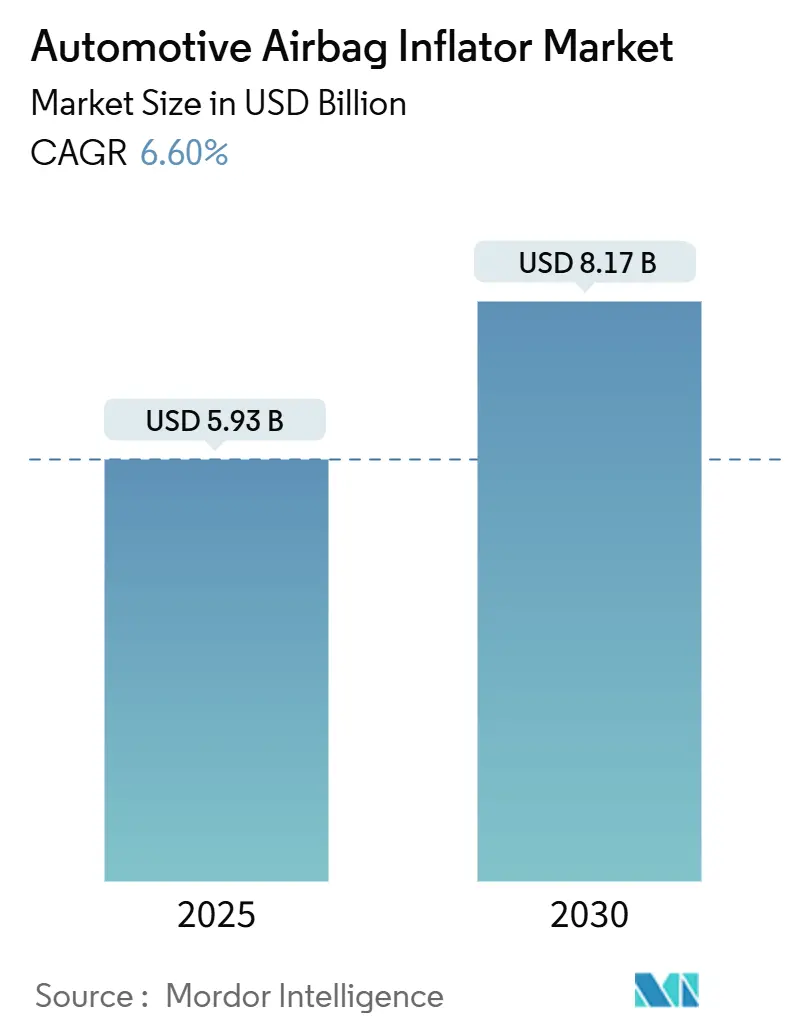

Mordor Intelligenceの分析によると、自動車用エアバッグインフレータ市場は、2025年には59.3億米ドルに達し、2030年までに81.7億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.60%で拡大する見込みです。この市場の成長は、より厳格な衝突安全規制、乗員保護に対する消費者の意識向上、およびインフレータの化学組成とパッケージングにおける継続的な進歩によって支えられています。設計から製造までのワークフローを管理するサプライヤーは、新しい規制要件に迅速に対応できるため、高い利益率を確保しています。北米とヨーロッパの規制当局は、今後サイドインパクトおよびサイバーセキュリティ監査を導入する意向を示しており、これによりコストが増加し、交換需要が喚起されることで、車両生産サイクルが横ばいであっても市場を維持すると考えられます。アジア太平洋地域は、中国の技術豊富なミッドSUVプログラムとインドの急速に拡大する輸出ハブに牽引され、すでに7.50%のCAGRを示しており、2030年までに新規インフレータユニットのほぼ半分を占める可能性があります。

市場規模と予測

* 調査期間: 2020年~2030年

* 2025年の市場規模: 59.3億米ドル

* 2030年の市場規模: 81.7億米ドル

* 成長率(2025年~2030年): 6.60% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 高

主要なレポートのポイント

* エアバッグタイプ別: カーテンエアバッグは2024年に自動車用エアバッグインフレータ市場シェアの34.10%を占めました。ニーエアバッグは2030年までに8.60%のCAGRで拡大すると予測されています。

* インフレータタイプ別: 火工式インフレータは2024年に自動車用エアバッグインフレータ市場規模の59.25%を占めました。ハイブリッドインフレータは2030年までに7.90%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に自動車用エアバッグインフレータ市場規模の76.15%を占めました。商用車は2030年までに7.40%の最速CAGRを示す見込みです。

* 推進剤化学別: 非アジド系配合は2024年に自動車用エアバッグインフレータ市場規模の68.10%を占め、2030年までに8.30%のCAGRで成長する予定です。

* 技術段階別: 単段式インフレータが72.50%のシェアでリードしました。一方、デュアル・マルチステージインフレータは8.50%のCAGRが予測されています。

* 販売チャネル別: OEM装着ユニットは2024年の出荷量の92.25%を占めました。アフターマーケットおよびリコール交換は2030年までに9.50%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域は2024年の収益の42.55%を占め、現地コンテンツ規制が現地化を加速させることで、7.50%の最速CAGRを達成しています。

世界の自動車用エアバッグインフレータ市場のトレンドと洞察(推進要因)

1. より厳格な衝突安全規制:

アップグレードされた前面、側面、歩行者保護プロトコルにより、自動車メーカーは高性能な拘束システムを採用せざるを得なくなり、自動車用エアバッグインフレータ市場が拡大しています。北米のFMVSS(連邦自動車安全基準)の更新とヨーロッパの一般安全規制により、サイドトルソーおよびカーテンソリューションの基本装着が義務化されています。OEMは現在、コンプライアンス文書を添付したインフレータを要求しており、設計期間が短縮され、垂直統合型サプライヤーが有利になっています。監査頻度の増加により、最終組立ライン近くに推進剤テストセルが設置され、認証サイクルが最大4週間短縮されています。交換量の増加はコスト転嫁を部分的に相殺し、インフレータ全体の需要を堅調に保っています。規制当局は、ガス出力指標と並行してサイバーセキュリティの準備状況にも言及し始めており、業界をスマートインフレータモジュールへと誘導しています。

2. ADAS主導の多段階インフレータの採用:

中国ブランドが製造するセンサー豊富なミッドSUVは、衝突重度データとインフレータロジックを融合させ、より広範な乗員を保護するための調整されたガス放出を可能にしています。5つ星のNCAP(新車アセスメントプログラム)スコアは、ショールームでの魅力を高め、多段階インフレータをADAS価値の目に見える証拠として提示しています。多段階展開で遅れをとる自動車メーカーは、ショールームでの比較で不利になるリスクがあり、迅速な追随圧力を生み出しています。ソフトウェアアップデートにより将来のキャリブレーション調整が可能となり、OEMは再ツールコストから保護されます。部品サプライヤーはこのトレンドを利用してファームウェア保守契約をアップセルし、年金型収益層を追加しています。したがって、センサーフュージョンとインフレータ変調の融合は、自動車用エアバッグインフレータ市場におけるプレミアム価格を維持しています。

3. アジド系推進剤の段階的廃止:

アジ化ナトリウムへの職業的曝露制限により、EUと日本でレトロフィットキャンペーンが加速し、非アジド系グアニジン硝酸塩ユニットが自動車用エアバッグインフレータ市場シェアの68%に達しました。レトロフィットキットには認定された廃棄費用が含まれており、循環経済モデルがどのように入札構造を再構築しているかを示しています。非アジド系推進剤に切り替えた工場では、カプセルの金属壁が薄くなり、重量が削減され、フリートの燃費目標達成に貢献しています。保険会社は、毒性の低い部品を装着した車両を優遇しており、別の需要促進要因となっています。化学変化の速さは、環境目標と製造効率を両立させる業界の能力を示しています。ヨーロッパのリサイクルストリームは、特別な処理費用なしで非有害残留物を受け入れており、ライフサイクルコストをさらに削減しています。

4. インドの輸出ハブの台頭:

インドは2023年10月から2024年9月の間に、主にベトナム、韓国、トルコ向けに6,659件のサイドエアバッグを出荷しました。高い稼働率は新たな推進剤混合タワーの設置を正当化し、コスト削減を実現してインドの価格競争力を強化しています。現地のTier-2サプライヤーは、精密プレス加工や点火要素の組み立てといった上流工程に進出し、バリューチェーンを深化させています。輸出契約では通常、ヘリウムの変動リスクをヘッジするためにデュアルケミストリー容量が要求されます。チェンナイとプネーの地域テスト施設は、ホモロゲーションの待ち時間を短縮し、欧米の競合他社よりも早くモデルイヤー賞を獲得しています。これらのクラスターは、インドの自動車用エアバッグインフレータ市場シェアの長期的な構造的上昇を支えています。

市場の抑制要因

1. ヘリウム供給の変動:

地政学的な混乱により、工業用ヘリウムのスポット価格が高騰し、貯蔵ガス式インフレータの部品表コストが膨らみ、利益率を圧迫しています。タンザニアでのグリーンヘリウム探査キャンペーンでは、安全システムメーカーにとって商業的に実行可能な供給源となる可能性のある予備的な流量データが示されています。OEMは、ヘリウムの使用量を火工式ガスで希釈するハイブリッドインフレータへの調達シフトで対応しています。契約条項には現在、ヘリウム価格調整式が含まれており、リスクの一部をサプライヤーに転嫁しています。一時的ではありますが、コストの高騰はすでに新しい貯蔵ガス設計の反復を遅らせており、自動車用エアバッグインフレータ市場のこのサブセグメントの短期的な成長を抑制しています。

2. EU炭素国境調整メカニズム(CBAM):

炭素国境調整メカニズムは、埋め込み排出量に課徴金を課し、石炭を多く使用するアジアの施設で生産されたインフレータの着地コストを上昇させます。初期の入札では、東ヨーロッパでの生産と比較して3~7%のプレミアムが示されており、機械加工やシリンダー成形をEUの最終組立拠点に近づける動きを促しています。サプライヤーは、資本予算を配分する際に、関税への曝露と労働コストの差を比較検討しています。炭素監査は現在、見積依頼書テンプレートに記載されており、持続可能性指標が部品価格と同じくらい重要であることを意味しています。この関税の現在の影響は中程度ですが、今後10年間でその範囲が広がり、輸入に依存する自動車用エアバッグインフレータ市場のサプライヤーにとって構造的な抑制要因となるでしょう。

3. リチウムイオンバッテリーの火災リスク:

リチウムイオンバッテリーの火災リスクも、自動車用エアバッグインフレータ市場の成長を抑制する要因として挙げられています。

4. 中東・アフリカにおける偽造インフレータ:

中東・アフリカ地域における偽造インフレータの存在も、市場成長を妨げる要因となっています。

セグメント分析

1. エアバッグタイプ別: カーテンエアバッグの優位性とニーエアバッグの勢い

カーテンエアバッグは、自動車用エアバッグインフレータ市場シェアの34.10%を占めています。その優位性は、堅牢な側面衝突保護を義務付ける星評価プロトコルに基づいています。最近の改良では、狭いルーフレールに沿った充填均一性を高めるセグメント化されたガスチャネルへの関心が見られます。新興のギガキャストEVフレームは、よりスリムなレールを生成するため、楕円断面のシリンダーはルーフ高さの制約を高めることなくガス容量を維持します。自動車用エアバッグインフレータ市場は、形状革新と信頼性の高い化学組成を組み合わせたプラットフォームを引き続き評価しています。

ニーエアバッグは、8.60%の最速CAGR予測を記録しています。下肢損傷をより重視する衝突ダミーと保険スコアリングモデルが採用を後押ししています。サプライヤーは現在、既存のダッシュボード下ビームにクリップで留める一体型ハウジングを提供しており、ラインサイドの組み立て時間を短縮しています。フリート購入者は、ニープロテクションが存在する場合の労働者災害補償請求の減少を強調しており、仕様率を高めています。成長する牽引力は、単一の支配的なカテゴリーではなく、複数の成長ベクトルから恩恵を受ける自動車用エアバッグインフレータ業界の長期的な多様性を強化しています。

2. インフレータタイプ別: 火工式インフレータの規模とハイブリッドの可能性

火工式インフレータは2024年に32.8億米ドルの収益を上げ、自動車用エアバッグインフレータ市場規模の59.25%に相当しました。そのコンパクトな形状、実証済みの信頼性、およびヘリウム供給変動への耐性により、ドライバーエアバッグのデフォルトとして維持されています。非アジド化合物により、エンジニアは金属壁を薄くすることができ、グラム単位の軽量化とフリート平均排出量目標の達成を支援しています。工場データによると、グアニジン硝酸塩ブレンドが従来の混合物に置き換わると、展開後の粒子状物質排出量が減少し、クリーンルームのメンテナンスが容易になります。

ハイブリッドインフレータは7.90%のCAGRが予測されています。その設計は、小さな貯蔵ガス室と火工式の主装薬を組み合わせることで、ヘリウム量を削減しながら変調の自由度を維持します。OEMは、デュアルケミストリーラインがサプライチェーンのショックを緩和することから、ハイブリッドアセンブリを調達ヘッジと見なしています。開発ロードマップは、デュアルステージカーテンエアバッグやファーサイドエアバッグでのより広範な使用を示しています。したがって、自動車用エアバッグインフレータ業界は、ハイブリッド容量を将来のコモディティ変動に対する保険として扱っています。

3. 車両タイプ別: 乗用車の優位性と商用車の成長

乗用車は2024年に42.3億米ドルを貢献し、自動車用エアバッグインフレータ市場規模の76.15%に相当しました。サイドトルソーおよびファーサイドエアバッグは、もはや高級トリムに限定されず、量販ハッチバックやセダンにもますます普及しています。消費者意識向上プログラムは比較傷害スコアを公表し、再販価値調査は多段階システムに対するプレミアムを明らかにしています。OEMは、プラットフォームのライフサイクル初期に拘束システムを統合することで対応し、7年間の生産期間にわたるインフレータ量を確保しています。

商用車は7.40%の最速CAGRを示しています。フリートオペレーターは、ドライバーの負傷によるダウンタイムを削減するためにカーテンエアバッグとステアリングホイールエアバッグを指定しており、保険会社はこのようなパッケージに対して保険料を低く設定することで報いています。北米の大型トラックのキャビンでは、エアバッグが以前のオプションステータスから基本装備としてリストされるようになり、顕著な変化が見られます。レトロフィットプログラムも古いフリートに広がり、交換収益を増加させています。このサブセグメントの成長は、自動車用エアバッグインフレータ市場を多様化し、経済サイクル全体で需要を平準化しています。

4. 推進剤化学別: 非アジド系のリーダーシップとアジド系の後退

非アジド系配合は2024年に自動車用エアバッグインフレータ市場シェアの68.10%を占め、8.30%のCAGR軌道に乗っています。湿潤気候での安定した燃焼プロファイルは、保証請求を減らし、OEMに環境コンプライアンスと並行して品質向上をもたらします。EUのリサイクル業者は、グアニジン硝酸塩を危険廃棄物処理費用なしで受け入れており、使用済み製品の費用を削減しています。非アジド系ブレンドを採用するサプライチェーンは、職業上の健康リスクを低減し、工場がより厳格な室内空気基準を満たすのに役立っています。

アジド化合物は20.55%未満のシェアに低下しています。廃棄補助金は、古い在庫の改修ではなく廃棄を奨励しています。かつてアジドカプセル専用だった生産ラインは現在、ハイブリッドユニットに切り替わり、資産利用率を高めています。この後退は、規制圧力が自動車用エアバッグインフレータ業界内の化学組成の分割をいかに迅速に再形成できるかを強調しています。

5. 技術段階別: 単段式の規模と多段式の革新

単段式インフレータは、最低コストで主要な規制テストを満たすため、依然として数量ベースで72.50%を占めています。しかし、新しい側面衝突シナリオでは、多様な乗員サイズに対する単一パルス展開の限界が明らかになり、プラットフォームはシートセンサーデータを組み込み、将来的に適応型ステージへの移行を可能にする可能性があります。部品メーカーは、どちらのインフレータアーキテクチャでも使用できるインターフェースマウントを設計することでヘッジし、将来の柔軟性を維持しています。

デュアル・マルチステージインフレータは8.50%のCAGRが予測されています。ガス流量を調整する能力は、ベルトロードリミッターやプリテンショナーと連携し、協調的な拘束戦略を可能にします。マーケティング部門は、多段階システムと連動する高いNCAPスコアを利用し、安全技術をショールームでの差別化要因に変えています。このトレンドは、ファームウェアアップデートによって販売後にガス放出ロジックを調整できるソフトウェア定義車両と一致しています。

6. 販売チャネル別: OEMの大量供給とアフターマーケットの成長

OEM装着インフレータは出荷量の92.25%を占めており、専用のツーリングと予測可能な償却を可能にする規模です。自動車メーカーは、サービス部品カタログにインフレータをスタンドアロンの品目として記載することが増えており、リコールキャンペーンのトレーサビリティを向上させ、ディーラーがバッチ固有の交換品を見積もることを可能にしています。ブロックチェーンプラットフォームに保存されたデジタル生産記録は、偽造リスクを低減し、牽引力を増しています。

アフターマーケットおよびリコール交換は、老朽化する車両とタカタ関連のリコールが続くため、9.50%のCAGRが予測されています。交換用インフレータには現在、所有者がスマートフォンで検証できるNFCタグが搭載されており、信頼性を向上させ、保証処理を支援しています。透明性の向上は交換需要を高め、自動車用エアバッグインフレータ市場の二次的でありながら急速に成長する柱を強化しています。

地域分析

1. 北米:

北米は2024年に世界の収益の約31.10%を貢献しました。NHTSA(国家幹線道路交通安全局)による特定のインフレータバリアントに関する調査は、法的リスクに焦点を当てており、OEMに実績のある設計と追跡可能な製造記録を優先するよう促しています。UN-R155に準拠したサイバーセキュリティ対応インフレータモジュールが牽引力を増しており、地域のサプライチェーンにソフトウェア検証層を追加しています。高い市場成熟度は、競争をクラッシュデータ分析などのライフサイクルサービスへと誘導し、ハードウェア価格から付加価値サポートへと重点をシフトさせています。

2. アジア太平洋:

アジア太平洋地域は、中国、インド、ASEAN経済圏に牽引され、7.50%の最も強いCAGRを記録しています。デュアルステージインフレータを搭載した中国のミッドSUVプラットフォームは、現地のイノベーションがグローバルベンチマークを満たし、5つ星の安全評価が輸出の魅力を高めていることを示しています。インドの製造ハブは、コスト優位性と現地のサプライヤーパークを活用して、他の地域の容量不足を補い、自動車用エアバッグインフレータ市場のより大きなシェアを獲得しています。チェンナイとプネーの近くに推進剤ラボとテストリグを併設するサプライヤーは、物流リスクを圧縮し、より短い認証サイクルを獲得しています。

3. ヨーロッパ:

ヨーロッパは、安定したコンプライアンス中心の需要を示しています。この地域の非アジド系化学へのほぼ完全な移行は、レトロフィットプログラムを通じてアフターマーケットの量を健全に保っています。カーボンニュートラルへの誓約は、インフレータケーシングへのアルミニウムリサイクル材の採用を推進し、材料選択を企業の持続可能性目標と一致させています。歩行者安全要件は、外部エアバッグの研究を奨励しており、インフレータの対象市場を段階的に拡大する可能性があります。炭素国境関税は、ユニット価格と同じくらい調達に影響を与え、機械加工工程の東ヨーロッパへの段階的な移転を促しています。

競合状況

Autoliv、ZF Friedrichshafen、Joyson Safety Systemsは、自動車用エアバッグインフレータ市場シェアをリードする主要プレイヤーの一部です。Autolivは3大陸での同時発売サポートを提供しており、グローバルOEMを安心させる規模の優位性を持っています。ベルヌーイエアバッグ技術に関する特許は、比例的なガスブーストなしでより広いカバー範囲を可能にし、軽量EVキャビンに適した効率上の利点を提供します。

中堅の競合他社は、地域ニッチに焦点を当てています。日本のサプライヤーは軽自動車向けの超小型インフレータを磨き、韓国のメーカーはUN-R155基準を満たすサイバーセキュリティファームウェアをバンドルしています。アジアの競合他社は、自社で鋼板プレス加工と推進剤配合を統合し、リードタイムを短縮し、コスト管理を向上させています。ソフトウェアの差別化要因としての役割の拡大は、従来のTier-1サプライヤーと、インフレータロジックに結びついたセンサーフュージョンモジュールを開発するテクノロジー企業との境界線を曖昧にしています。

ギガキャストEVフレーム向けに設計された超薄型インフレータには、知的財産権の所有が限られているホワイトスペースの機会が存在します。代替ヘリウム源を確保するサプライヤーは、EU関税と供給変動が純粋な貯蔵ガスモデルから購入者を遠ざけるにつれて、ハイブリッドインフレータの成長を獲得できる可能性があります。ARCインフレータのケースのような規制調査は、デジタル品質記録の価値を浮き彫りにしており、エンドツーエンドのトレーサビリティツールを持つ工場に有利な評価をもたらしています。

自動車用エアバッグインフレータ業界の主要プレイヤー

* Autoliv Inc.

* ZF Friedrichshafen AG

* Joyson Safety Systems

* Daicel Corporation

* ARC Automotive Inc.

最近の業界動向

* 2024年7月: ZF LIFETECは、衝突の200ミリ秒前に作動し、効果的なクランプルゾーンを拡大する「Pre-Crash Dual Stage Side Airbag」を発表しました。

* 2023年6月: Autolivは、ベルヌーイの原理を利用して、より小さなインフレータでより大きなエアバッグを効率的に膨張させ、熱、重量、開発コストを削減する新しいエアバッグを発表しました。

このレポートは、自動車用エアバッグインフレータの世界市場に関する詳細な分析を提供しています。調査対象は、乗用車および商用車に搭載されるドライバー、助手席、サイド、カーテン、ニー、歩行者保護用エアバッグを膨張させる新型の火薬式、蓄圧式、ハイブリッド式インフレータの全世界での販売です。収益はOEM移転価格(米ドル)で計上されており、リコール修理や再生品はベースラインから除外されています。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、モジュールインテグレーター、推進剤化学者、フリート安全管理者へのインタビューを通じて、インフレータ比率やハイブリッドインフレータの採用状況などを検証しました。二次調査では、UN Comtradeの貿易データ、OICAの車両生産データ、企業の財務報告書、特許情報などの公開情報を活用し、技術ミックスや地域情報を詳細化しました。

市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合させています。地域別の車両生産台数にエアバッグ搭載義務や装着率を乗じ、インフレータ需要に変換しています。サプライヤーの出荷データやリコール集計、サンプルASPを用いて価値を算出。ハイブリッドシェア、中国のデュアルステージ展開、EVプラットフォーム構成、推進剤コスト、サイドカーテン普及率などが主要変数です。多変量回帰分析とシナリオ分析を用いて2025年から2030年までの需要を予測し、感度帯域も加えています。データは税関輸出データなどと照合され、毎年更新されます。

市場の動向:促進要因

自動車用エアバッグインフレータ市場の成長を牽引する主な要因は以下の通りです。

* アジド系推進剤の段階的廃止: EUおよび日本におけるアジド系推進剤の段階的廃止は、非アジド系インフレータへのレトロフィット需要を促進しています。

* ADAS(先進運転支援システム)の普及: 中国の中型SUV市場では、ADASの普及に伴い、多段式インフレータの採用が進んでいます。

* インドの輸出ハブ化: インドが自動車製造の輸出ハブとして台頭していることにより、インフレータの需要が増加しています。

* EVのギガキャスティングシャーシ: 電気自動車(EV)におけるギガキャスティングシャーシの採用は、超薄型カーテンインフレータの新たな需要を生み出しています。

* UN-R155サイバーセキュリティ規制: 北米では、UN-R155サイバーセキュリティ規制への準拠が、スマートインフレータモジュールの普及を後押ししています。

* L4/L5自動運転車の展開: レベル4およびレベル5の自動運転車の実用化は、先進的な多方向インフレータアレイの必要性を高めています。

市場の動向:抑制要因

一方で、市場の成長を阻害する要因も存在します。

* ヘリウム供給不足: 蓄圧式インフレータに不可欠なヘリウムの供給不足は、その価格を高騰させています。

* EU炭素国境調整メカニズム: EUの炭素国境調整メカニズムは、アジアからのインフレータ輸入コストを上昇させています。

* 偽造インフレータの蔓延: 中東およびアフリカ(MEA)地域における偽造インフレータの横行は、OEMプログラムの信頼性を損なっています。

* リチウムイオンバッテリーの火災リスク: EVにおけるリチウムイオンバッテリーの火災リスクは、EVエアバッグシステムの統合を遅らせる要因となっています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* エアバッグタイプ別: 乗員用、カーテン用、ニー用、サイド用、歩行者保護用。

* インフレータタイプ別: 火薬式、蓄圧式、ハイブリッド式。

* 車両タイプ別: 乗用車、小型商用車、大型商用車。

* 推進剤化学別: アジド系、非アジド系(例:グアニジン硝酸塩)。

* 技術段階別: シングルステージ、デュアルステージ&マルチステージ。

* 販売チャネル別: OEM装着、アフターマーケット/リコール交換。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要地域および各国・地域に細分化されています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。主要な市場プレイヤーには、Autoliv Inc.、ZF Friedrichshafen AG、Joyson Safety Systems、Daicel Corporation、Nippon Kayaku Co.、ARC Automotive Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場規模と成長予測

自動車用エアバッグインフレータ市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.60%を記録すると予測されています。地域別では、アジア太平洋地域が最大の市場であり、最も急速な成長(CAGR 7.5%)を遂げると見込まれています。これは、中国の中型SUVプログラムの拡大やインドの輸出ハブ化が、生産規模と現地調達の両方を促進しているためです。

市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても分析しており、意思決定者が市場の動向を理解し、戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 アジ化ナトリウム推進剤の段階的廃止がEUおよび日本のレトロフィット需要を促進

- 4.1.2 ADAS主導による中国の中型SUVにおける多段階インフレータの採用

- 4.1.3 インドの輸出ハブの出現が自社製インフレータの引き取りを増加

- 4.1.4 EVギガキャスティングシャシーが超スリムカーテンインフレータの必要性を生み出す

- 4.1.5 UN-R155サイバーセキュリティコンプライアンスが北米におけるスマートインフレータモジュールを後押し

- 4.1.6 L4/L5自動運転車の展開が高度な多方向インフレータアレイを要求

- 4.2 市場の阻害要因

- 4.2.1 ヘリウム供給不足が貯蔵ガス式インフレータの価格を高騰

- 4.2.2 EU炭素国境調整メカニズムがアジア製インフレータ輸入コストを上昇

- 4.2.3 MEAにおける偽造インフレータの蔓延がOEMプログラムを侵食

- 4.2.4 リチウムイオンバッテリーの発火リスクがEVエアバッグシステム統合を遅延

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制または技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 エアバッグタイプ別

- 5.1.1 乗員用

- 5.1.2 カーテン

- 5.1.3 ニー

- 5.1.4 サイド

- 5.1.5 歩行者保護

- 5.2 インフレータタイプ別

- 5.2.1 火薬式

- 5.2.2 蓄ガス式

- 5.2.3 ハイブリッド

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.4 推進剤化学別

- 5.4.1 アジド系

- 5.4.2 非アジド系(例:グアニジン硝酸塩)

- 5.5 技術段階別

- 5.5.1 シングルステージ

- 5.5.2 デュアルステージ&マルチステージ

- 5.6 販売チャネル別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケット / リコール交換

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 北欧諸国

- 5.7.3.5 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東

- 5.7.5.1 湾岸協力会議

- 5.7.5.2 その他の中東地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Autoliv Inc.

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 Joyson Safety Systems (Key SS)

- 6.4.4 Daicel Corporation

- 6.4.5 Nippon Kayaku Co.

- 6.4.6 ARC Automotive Inc.

- 6.4.7 Toyoda Gosei Co.

- 6.4.8 Hyundai Mobis Co.

- 6.4.9 Continental AG

- 6.4.10 Denso Corporation

- 6.4.11 Yanfeng Safety Systems

- 6.4.12 Nihon Plast Co.

- 6.4.13 Ashimori Industry Co.

- 6.4.14 Takata (残存リコール業務)

- 6.4.15 Kolon Industries Inc.

- 6.4.16 GWR Safety Systems

- 6.4.17 ARC China Ltd.

- 6.4.18 Tenaris Inflators

- 6.4.19 Jinzhou Jinheng Automotive

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグインフレータは、車両衝突時にエアバッグを瞬時に膨張させるためのガス発生装置であり、乗員の衝撃を緩和し、重傷化を防ぐ上で極めて重要な安全部品でございます。これは、火薬の燃焼、圧縮ガスの放出、またはその両方を組み合わせることで、短時間で大量のガスを生成し、エアバッグを膨らませる役割を担っております。

インフレータには主にいくつかの種類がございます。一つ目は「火薬式インフレータ」で、固形推進剤(ガス発生剤)を電気的に着火させ、その燃焼によってガスを発生させる方式です。小型で高出力が得られるため、主に運転席や助手席のエアバッグに利用されます。ガス発生剤には、かつて主流であったアジ化ナトリウム系に代わり、より安定性の高いテトラゾール系や硝酸アンモニウム系などが用いられています。二つ目は「ハイブリッド式インフレータ」で、圧縮ガス(アルゴン、ヘリウムなど)と少量の固形推進剤を組み合わせた方式です。固形推進剤の燃焼熱で圧縮ガスを加熱・膨張させることで、より安定したガス供給とガス温度の制御が可能となります。主に助手席やサイドエアバッグなどに採用されることが多いです。三つ目は「冷ガス式インフレータ」で、高圧の不活性ガス(アルゴン、ヘリウム、窒素など)を充填し、バルブを開放することでガスを放出します。火薬を使用しないため、製造や廃棄時の安全性が高く、ガス温度も低いためエアバッグの損傷リスクが低いという特徴がございます。主にカーテンエアバッグやニーエアバッグなど、比較的ゆっくりとした膨張が求められる箇所に利用されます。さらに、衝突状況に応じてガス量を調整できる「デュアルステージインフレータ」や、より小型化された「マイクロインフレータ」なども開発されています。

これらのインフレータは、車両の様々な箇所に搭載され、乗員の安全確保に貢献しています。最も一般的なのは、ステアリングホイール内に格納される「運転席エアバッグ」と、ダッシュボード内に格納される「助手席エアバッグ」です。側面衝突から乗員を保護するためには、シートの側面やドアパネル内に格納される「サイドエアバッグ」や、ルーフライニング内に格納され頭部を保護する「カーテンエアバッグ」が不可欠です。また、下肢の保護と乗員の前方移動を抑制する「ニーエアバッグ」がダッシュボード下部に、側面衝突時の乗員同士の衝突を防ぐ「センターエアバッグ」が運転席と助手席の間に、そしてシートベルトに内蔵される「シートベルトエアバッグ」なども普及が進んでいます。近年では、歩行者との衝突時にボンネット下などから展開し、歩行者の頭部への衝撃を緩和する「歩行者保護エアバッグ」も一部の車両に採用され始めています。

自動車用エアバッグインフレータの機能は、様々な関連技術によって支えられています。まず、衝突の有無、種類、強度を正確に検知するための「センサー技術」が挙げられます。加速度センサー、圧力センサー、乗員検知センサー、シートベルト着用センサーなどが連携し、ECU(Electronic Control Unit)に情報を送ります。ECUはこれらの情報に基づき、高度なアルゴリズムを用いて最適なタイミングでインフレータに点火信号を送る役割を担います。インフレータの核心技術である「ガス発生剤」は、安定性、燃焼速度、ガス発生量、毒性、保管性などが厳しく評価され、非アジ化ナトリウム系のものが主流となっています。エアバッグを構成する「エアバッグ生地」は、ナイロンなどの高強度繊維を使用し、ガス漏れを防ぎつつ、展開時の衝撃を吸収する特性が求められ、特殊なコーティング技術も重要です。製造においては、高精度な部品加工、ガス発生剤の充填、溶接、気密性試験など、極めて高い品質管理が要求されます。また、CAE(Computer Aided Engineering)による衝突解析やエアバッグ展開シミュレーションといった「シミュレーション技術」は、開発期間の短縮と性能向上に大きく貢献しています。使用済みエアバッグの回収・処理やガス発生剤の無害化といった「リサイクル技術」も、環境負荷低減の観点から重要性を増しています。

市場背景としましては、世界的な自動車生産台数の増加に加え、新興国における安全意識の向上、そして各国の法規制強化が市場拡大の主要因となっています。Autoliv、ZF TRW、Joyson Safety Systems(旧タカタ)、ダイセル、日本化薬などが主要なサプライヤーとして市場を牽引しています。特に、FMVSS 208(米国)、Euro NCAP(欧州)、JNCAP(日本)といった各国の安全基準がエアバッグの搭載義務化や性能要件を定めており、側面衝突や横転時の保護強化が求められる傾向にあります。過去に発生したタカタ製インフレータのリコール問題は、インフレータの品質と信頼性の重要性を改めて浮き彫りにし、業界全体で品質管理とトレーサビリティへの要求が非常に高まる契機となりました。現在の市場トレンドとしては、小型軽量化、高性能化(デュアルステージ、スマートエアバッグ)、コスト削減、そして環境負荷低減が強く求められています。

将来展望としましては、エアバッグインフレータはさらなる進化を遂げると予想されます。一つは「スマートエアバッグシステム」の進化です。これは、衝突状況だけでなく、乗員の体格、着座姿勢、シートベルト着用状況などを詳細に検知し、AIや機械学習を活用して最適なガス量、展開速度、展開形状を制御するシステムで、よりパーソナライズされた保護が実現されるでしょう。また、自動運転車やMaaS(Mobility as a Service)車両の普及に伴い、乗員の着座位置や姿勢が多様化するため、従来のエアバッグ配置では対応できないケースが増加します。これに対応するため、シート内蔵型やルーフ全体を覆うような新たなエアバッグ配置や展開技術の開発が進むと考えられます。環境負荷低減の観点からは、ガス発生剤の非毒性化、製造工程でのCO2排出量削減、リサイクル性のさらなる向上が求められます。コストと信頼性の両立も引き続き重要な課題であり、高度な安全性能を維持しつつ、コスト競争力を高める技術革新が期待されます。さらに、車室内での乗員同士の衝突防止、車外での歩行者保護エアバッグの普及、二輪車用エアバッグなど、適用範囲の拡大も進むでしょう。レーダー、カメラ、LiDARといった先進運転支援システム(ADAS)センサーとの連携による「センサーフュージョン」は、衝突予測精度を向上させ、より早期かつ適切なエアバッグ展開を可能にする可能性を秘めています。これらの技術革新により、自動車用エアバッグインフレータは、未来のモビリティ社会において、より高度で多様な安全機能を提供する基盤となることでしょう。