自動車用エアバッグシリコーン市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自動車用エアバッグシリコーン市場レポートは、製品タイプ(液状シリコーンゴム、熱可塑性シリコーン)、エアバッグ搭載位置(フロントエアバッグ、ニーエアバッグなど)、車両タイプ(乗用車など)、動力源(内燃機関など)、流通チャネル(OEM、アフターマーケット)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグシリコーン市場は、2025年から2030年までの期間において、厳格化する世界の安全規制、電動車両(BEV)プラットフォームの制約、および多層エアバッグ構造の採用が相まって、高性能シリコーン配合への需要が拡大しています。

市場概要

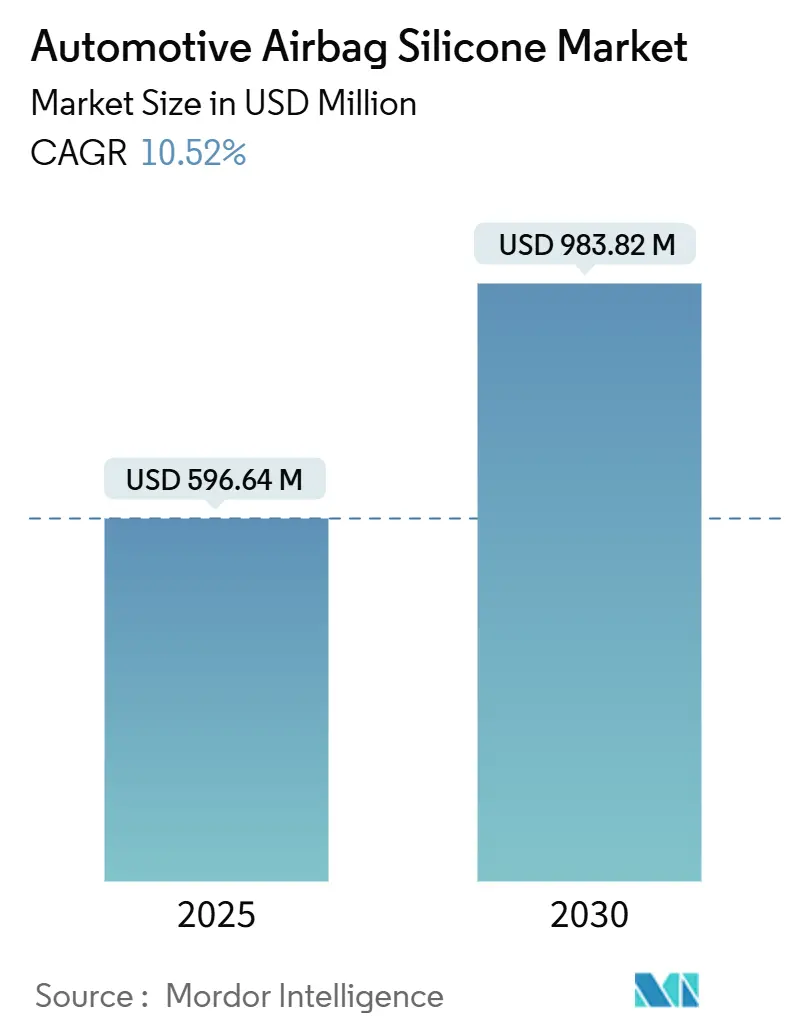

調査期間は2019年から2030年です。市場規模は、2025年には5億9,664万米ドル、2030年には9億8,382万米ドルに達すると予測されており、予測期間における年平均成長率(CAGR)は10.52%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要なプレイヤーとしては、Dow Chemical Company、Wacker Chemie AG、Momentive Performance Materials Inc.、Elkem ASA、Shin-Etsu Chemical Co., Ltd.などが挙げられます。

市場分析

世界の自動車用エアバッグシリコーン市場は、Euro NCAPの2030年「死亡者ゼロ」目標や中国のGB/T 3730.3-2027規格といった安全規制の強化が、車両あたりのエアバッグモジュール数の増加を促しています。これにより、超薄型で高温耐性のあるシリコーン材料の需要が高まっています。特にアジア太平洋地域は、その生産規模、急速な規制強化、および競争力のある労働コストにより、世界の自動車用エアバッグシリコーン市場の成長を牽引する主要な地域となっています。

市場の推進要因

自動車の安全性に対する意識の高まりと、世界中で実施されている厳格な安全規制が、自動車用エアバッグシリコーン市場の成長を促進する主な要因です。特に、Euro NCAPや中国のGB/T 3730.3-2027のような規格は、車両あたりのエアバッグモジュール数の増加を促し、結果としてシリコーン材料の需要を押し上げています。また、電気自動車(EV)の普及も、バッテリーパックの保護や軽量化の観点から、耐熱性や耐久性に優れたシリコーン材料の新たな用途を生み出しています。

市場の抑制要因

原材料価格の変動は、自動車用エアバッグシリコーン市場にとって大きな課題です。シリコーンの主要な原材料である金属シリコンの価格は、エネルギーコストや供給状況によって大きく変動するため、メーカーの生産コストに直接影響を与えます。また、代替材料の開発や、リサイクルに関する規制の強化も、市場の成長を抑制する可能性があります。

市場機会

新興国における自動車生産の拡大と、安全性に対する意識の向上は、自動車用エアバッグシリコーン市場に新たな機会をもたらしています。特に、インド、ブラジル、東南アジア諸国では、自動車販売台数の増加と、政府による安全規制の導入が進んでおり、エアバッグの搭載率が上昇すると予測されています。さらに、自動運転技術の進化に伴い、車内空間の設計が変化し、新たなタイプのエアバッグや安全システムが開発されることで、シリコーン材料の需要がさらに拡大する可能性があります。

市場の課題

サプライチェーンの混乱は、自動車用エアバッグシリコーン市場にとって継続的な課題です。地政学的な緊張、自然災害、パンデミックなどは、原材料の供給や製品の輸送に影響を与え、生産計画の遅延やコスト増加を引き起こす可能性があります。また、環境規制の強化は、製造プロセスにおける排出物削減や、製品のリサイクル性向上を求めるため、メーカーにとって新たな投資と技術開発の必要性を生み出しています。

セグメンテーション分析

世界の自動車用エアバッグシリコーン市場は、主に製品タイプ、用途、地域に基づいてセグメント化されています。

製品タイプ別

– 液状シリコーンゴム(LSR)

– 高温加硫(HTV)シリコーンゴム

– その他(RTVなど)

用途別

– サイドエアバッグ

– フロントエアバッグ

– カーテンエアバッグ

– ニーエアバッグ

– その他(シートベルトプリテンショナーなど)

地域別

– アジア太平洋地域

– ヨーロッパ

– 北米

– 南米

– 中東・アフリカ

競争環境

世界の自動車用エアバッグシリコーン市場は、Dow Chemical Company、Wacker Chemie AG、Momentive Performance Materials Inc.、Elkem ASA、Shin-Etsu Chemical Co., Ltd.といった主要プレイヤーによって特徴付けられています。これらの企業は、製品の革新、研究開発への投資、戦略的提携、M&Aを通じて市場での競争力を維持・強化しています。特に、超薄型、軽量、耐熱性に優れたシリコーン材料の開発に注力しており、顧客の特定の要件に応じたカスタマイズされたソリューションを提供しています。市場の集中度は中程度であり、新規参入企業にとっては、技術的な専門知識と大規模な投資が必要となるため、参入障壁は比較的高いと言えます。

結論

自動車用エアバッグシリコーン市場は、世界的な安全規制の強化と自動車生産の増加に牽引され、今後も堅調な成長が予測されます。特にアジア太平洋地域は、その生産能力と急速な市場拡大により、引き続き主要な成長エンジンとなるでしょう。原材料価格の変動やサプライチェーンの課題は存在するものの、新興市場での機会と技術革新が、市場の長期的な成長を支える重要な要素となります。

このレポートは、世界の自動車用エアバッグシリコーン市場の現状と将来展望について詳細に分析しています。市場の定義、調査範囲、研究方法論から、市場の動向、成長予測、競争環境、そして将来の機会に至るまで、包括的な情報を提供しています。

市場規模と成長予測

自動車用エアバッグシリコーン市場は、2030年までに9億8,382万米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は10.52%と、堅調な成長が見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* BEVプラットフォームの設計変更: バッテリー電気自動車(BEV)のコンパクトな設計は、超薄型で高温に対応するシリコーン配合を必要としており、このセグメントは18.73%という高いCAGRで急速に拡大しています。

* 安全規制の強化: Euro NCAP 2030の「死亡者ゼロ」ロードマップは、より多くのエアバッグを搭載するマルチエアバッグ構造の採用を促進しています。また、中国のGB/T 3730.3-2027ドラフトでは、車両全体のインフレーター適合性試験が義務付けられるなど、世界的に車両安全規制が厳格化しています。

* 軽量化へのシフト: 車両の軽量化ニーズに応えるため、液状シリコーンゴム(LSR)への移行が進んでいます。

* サイド・カーテンエアバッグの普及: 側面衝突規制の厳格化に伴い、サイドエアバッグやカーテンエアバッグの採用が増加しており、これらは高引裂性で通気性を制御できるシリコーンコーティングを必要とします。

市場の主要な抑制要因

一方で、市場の成長を阻害する要因も存在します。

* シリコーンモノマー価格の変動: 原材料であるシリコーンモノマーの価格が不安定であることは、市場に影響を与えています。

* 代替品の登場: シートベルト一体型インフレータブル拘束装置のような新しい安全システムの登場は、一部でシリコーンの需要を減少させる可能性があります。

* リサイクル課題: シリコーン含浸生地のリサイクルに関する技術的・経済的課題が挙げられます。

* フッ素ポリマーへの移行: 極端な温度条件下での使用において、OEMがフッ素ポリマーコーティングを優先する傾向が見られます。

製品タイプ別分析

液状シリコーンゴム(LSR)は、その優れた機械的特性と安全上重要なモジュールにおける加工特性により、エアバッグメーカーへの供給において69.85%の圧倒的なシェアを占めています。熱可塑性シリコーン(TPSiV)も重要な製品タイプとして位置づけられています。

エアバッグ位置別分析

カーテンエアバッグは、位置別需要において最大の割合を占めており、厳格化する側面衝突規制に対応するため、高引裂性で通気性を制御できるシリコーンコーティングが不可欠であることから、将来の成長において特に重要です。フロントエアバッグやニーエアバッグも市場を構成しています。

推進タイプ別分析

内燃機関車(ICE)に加え、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)といった多様な推進タイプでシリコーンが使用されています。特にBEVセグメントの急速な成長が注目されます。

地域別分析

アジア太平洋地域は、市場収益の41.51%を占め、最大の貢献地域となっています。これは、中国の巨大な生産規模と急速に厳格化する安全基準に強く牽引されています。北米、南米、ヨーロッパ、中東およびアフリカも、それぞれ独自の市場特性を持つ重要な地域です。

競争環境

市場には、Dow Chemical Company、Wacker Chemie AG、Momentive Performance Materials Inc.、Elkem ASA、Shin-Etsu Chemical Co., Ltd.など、多数のグローバルな主要企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業の概要、主要セグメント、財務状況、戦略的情報、市場シェア、製品・サービス、および最近の動向が詳細にプロファイルされています。市場の集中度、戦略的動き、市場シェア分析も行われています。

市場の機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズについても評価しており、今後の成長とイノベーションの機会を示唆しています。自動車の安全性向上への継続的な要求と、電気自動車への移行といった技術的変化が、自動車用エアバッグシリコーン市場の持続的な発展を後押しすると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BEVプラットフォームの再設計には、より薄く、高温に耐えるシリコーンが必要

- 4.2.2 Euro NCAP 2030「死亡者ゼロ」ロードマップがマルチエアバッグアーキテクチャを促進

- 4.2.3 軽量化のためのLSRへの移行

- 4.2.4 自動車安全規制の強化

- 4.2.5 中国のGB/T 3730.3-2027草案、車両全体のインフレータ適合性試験を義務付け

- 4.2.6 サイドエアバッグおよびカーテンエアバッグの採用増加

- 4.3 市場の阻害要因

- 4.3.1 シリコーンモノマー価格の変動

- 4.3.2 シートベルト一体型膨張式拘束装置の登場によるシリコーン需要の減少

- 4.3.3 シリコーン含浸生地のリサイクル課題

- 4.3.4 極端な温度域におけるフッ素ポリマーコーティングに対するOEMの推進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 製品タイプ別

- 5.1.1 液状シリコーンゴム (LSR)

- 5.1.2 熱可塑性シリコーン (TPSiV)

- 5.2 エアバッグ位置別

- 5.2.1 フロントエアバッグ

- 5.2.2 ニーエアバッグ

- 5.2.3 カーテン/サイドエアバッグ

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 ハイブリッド電気自動車 (HEV)

- 5.4.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

- 5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dow Chemical Company

- 6.4.2 Wacker Chemie AG

- 6.4.3 Momentive Performance Materials Inc.

- 6.4.4 Elkem ASA

- 6.4.5 Shin-Etsu Chemical Co., Ltd.

- 6.4.6 Evonik Industries AG

- 6.4.7 DuPont de Nemours, Inc.

- 6.4.8 BASF SE

- 6.4.9 Rogers Corporation

- 6.4.10 Saint-Gobain

- 6.4.11 Freudenberg SE

- 6.4.12 3M

- 6.4.13 Sika AG

- 6.4.14 Rehau Group

- 6.4.15 Specialty Silicone Products Inc.

- 6.4.16 Elmet GmbH

- 6.4.17 Shinhan Silicone Co., Ltd.

- 6.4.18 NuSil Technology LLC

- 6.4.19 KCC Corporation

- 6.4.20 Jiangsu Taihu Silicone Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグシリコーンは、現代の自動車に不可欠な安全装置であるエアバッグシステムにおいて、その性能と信頼性を支える極めて重要な高機能材料です。このキーワードは、エアバッグの展開を制御するインフレータのシーリング材、エアバッグ生地のコーティング材、そして電子制御ユニット(ECU)やセンサーなどの精密電子部品の保護材として使用されるシリコーン材料全般を指します。その優れた耐熱性、耐寒性、耐候性、電気絶縁性、化学的安定性、そして柔軟性により、過酷な車載環境下でも安定した性能を発揮し、乗員の安全確保に貢献しています。

まず、定義について詳しく述べます。自動車用エアバッグシリコーンとは、衝突時に乗員を保護するエアバッグが、設計通りに正確かつ迅速に展開し、その機能を最大限に発揮するために用いられる特殊なシリコーン材料の総称です。エアバッグシステムは、衝突を検知するセンサー、ガスを発生させるインフレータ、そして実際に膨らむエアバッグ本体から構成されますが、シリコーンはこれらの各要素において、それぞれ異なる役割を担っています。特に、インフレータ内部の高温・高圧ガスを確実に保持し、エアバッグ生地のガス透過性を抑制し、さらに電子部品を外部環境から保護するといった、多岐にわたる機能が求められます。

次に、種類についてです。自動車用エアバッグシリコーンは、その用途に応じていくつかの種類に分類されます。一つ目は、インフレータのシーリング材として使用されるシリコーンです。これは、インフレータ内部で発生する高温・高圧のガスが漏れることなく、効率的にエアバッグに供給されるよう、部品間の隙間を密閉する役割を担います。液状シリコーンゴム(LSR)や高稠度シリコーンゴム(HCR)が主に用いられ、優れた耐熱性、耐圧性、そして長期にわたる耐久性が要求されます。二つ目は、エアバッグ生地のコーティング材としてのシリコーンです。エアバッグの生地は通常ナイロンなどの合成繊維で作られていますが、この表面にシリコーンを薄く塗布することで、ガス保持性を大幅に向上させ、展開時の摩擦熱による生地の損傷を防ぎます。これにより、エアバッグが完全に膨らむまでの時間を短縮し、乗員保護性能を高めます。薄膜形成が可能で、生地の柔軟性を損なわない特性が重要です。三つ目は、エアバッグの展開を制御するECUや衝突検知センサーなどの電子部品を保護するためのシリコーンです。これらは、振動、衝撃、湿気、温度変化といった過酷な車載環境に常にさらされており、シリコーンはポッティング材や封止材として使用され、優れた電気絶縁性と耐熱性により、これらの精密部品を保護し、誤作動や故障を防ぎます。

用途についてさらに掘り下げます。インフレータのシーリング材としては、ガス発生剤が着火した際に生じる瞬間的な高温(数百℃)と高圧に耐え、ガスが確実にエアバッグへ流れるように密閉する役割があります。このシーリングが不十分だと、ガス漏れによりエアバッグの展開が遅れたり、完全に膨らまなかったりする危険性があります。エアバッグ生地のコーティング材としては、展開時にガスが生地から透過するのを防ぎ、エアバッグが所定の形状と硬さを保つことを可能にします。また、展開時の摩擦熱から生地を保護し、破裂を防ぐ効果もあります。電子部品保護材としては、ECUやセンサーが車両の振動や衝撃、さらにはエンジンルームや車室内の温度変化、湿気などから影響を受けないよう、物理的・電気的に保護します。これにより、エアバッグシステムの信頼性と安全性が確保されます。

関連技術としては、まずシリコーン材料自体の配合技術が挙げられます。耐熱性、耐寒性、機械的強度、接着性、成形性など、特定の用途に合わせた最適な特性を引き出すための高分子設計や添加剤の選定が重要です。次に、成形加工技術です。液状シリコーンゴム射出成形(LSR射出成形)や圧縮成形、コーティング技術など、複雑な形状や薄膜を精密に製造するための高度な加工技術が求められます。また、異種材料(金属、樹脂、繊維など)との強固な接着を実現する接着・接合技術も不可欠であり、プライマー処理や表面改質技術も含まれます。さらに、自動車部品としての厳しい信頼性基準を満たすための評価・試験技術も重要です。高温・低温環境下での耐久性試験、ガス透過性試験、引張強度試験、圧縮永久ひずみ試験、耐薬品性試験など、多岐にわたる試験を通じて、製品の品質と安全性が保証されます。エアバッグシステム全体の進化、例えば多段階展開エアバッグや歩行者保護エアバッグなどの登場も、シリコーン材料に新たな要求をもたらしています。

市場背景について見てみましょう。世界各国で自動車の安全規制が年々厳格化されており、エアバッグの搭載義務化や性能向上への要求が高まっています。これにより、高品質なシリコーン材料の需要は着実に増加しています。また、新興国市場の成長や世界的な自動車生産台数の増加も、エアバッグおよび関連材料市場を牽引する大きな要因です。さらに、1台あたりのエアバッグ搭載数(フロント、サイド、カーテン、ニー、センターなど)が増加傾向にあることも、シリコーン需要を押し上げています。電気自動車(EV)やハイブリッド車(HV)の普及においても、エアバッグは必須の安全装置であり、バッテリーやモーターからの熱影響を考慮した、より高性能なシリコーン材料が求められる可能性があります。主要なサプライヤーとしては、ダウ・東レ、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ワッカーケミーといった世界的な大手シリコーンメーカーが市場をリードしており、自動車メーカーやエアバッグシステムサプライヤーと密接に連携しながら、技術開発を進めています。

最後に、将来展望です。自動車用エアバッグシリコーンは、今後もさらなる高性能化・高機能化が求められるでしょう。具体的には、より過酷な温度環境(例えば、極寒地域での-40℃から、エンジンルームに近い場所での120℃以上)での安定性、そして車両の長寿命化に対応する10年以上の長期信頼性の向上が挙げられます。また、自動車の軽量化トレンドに対応するため、シリコーン材料自体の軽量化や薄肉化への対応も進むと予想されます。環境負荷低減の観点からは、製造プロセスにおけるVOC(揮発性有機化合物)フリー化や、リサイクル性の高い材料の開発が重要になります。新たな用途開発としては、自動運転技術の進化に伴う車室内空間の変化に対応したエアバッグ(例:乗員姿勢の変化に対応するエアバッグ)への適用や、車載ディスプレイやセンサーの保護材としての需要拡大が期待されます。コスト競争力の強化も常に求められるため、材料メーカーは高性能化と同時に、生産効率の向上や新製法の開発を進めるでしょう。サステナビリティへの貢献も重要な課題であり、製造プロセスにおけるエネルギー消費の削減や、環境に配慮した材料の開発が加速すると考えられます。グローバルサプライチェーンの最適化も、安定供給とコスト競争力維持のために不可欠であり、地域ごとの生産拠点や供給体制の強化が進められるでしょう。自動車の安全技術の進化とともに、自動車用エアバッグシリコーンは、その進化を支える基盤材料として、今後も重要な役割を担い続けることになります。