自動車用エアバッグおよびシートベルト市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

自動車用エアバッグおよびシートベルト市場レポートは、製品タイプ(エアバッグ、シートベルト)、車両タイプ(乗用車、小型商用車、中・大型商用車)、推進タイプ(内燃機関、バッテリー電気自動車など)、流通チャネル(OEM、アフターマーケット)、ならびに地域別に区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグおよびシートベルト市場の概要を以下にまとめました。

# 自動車用エアバッグおよびシートベルト市場の概要と成長予測

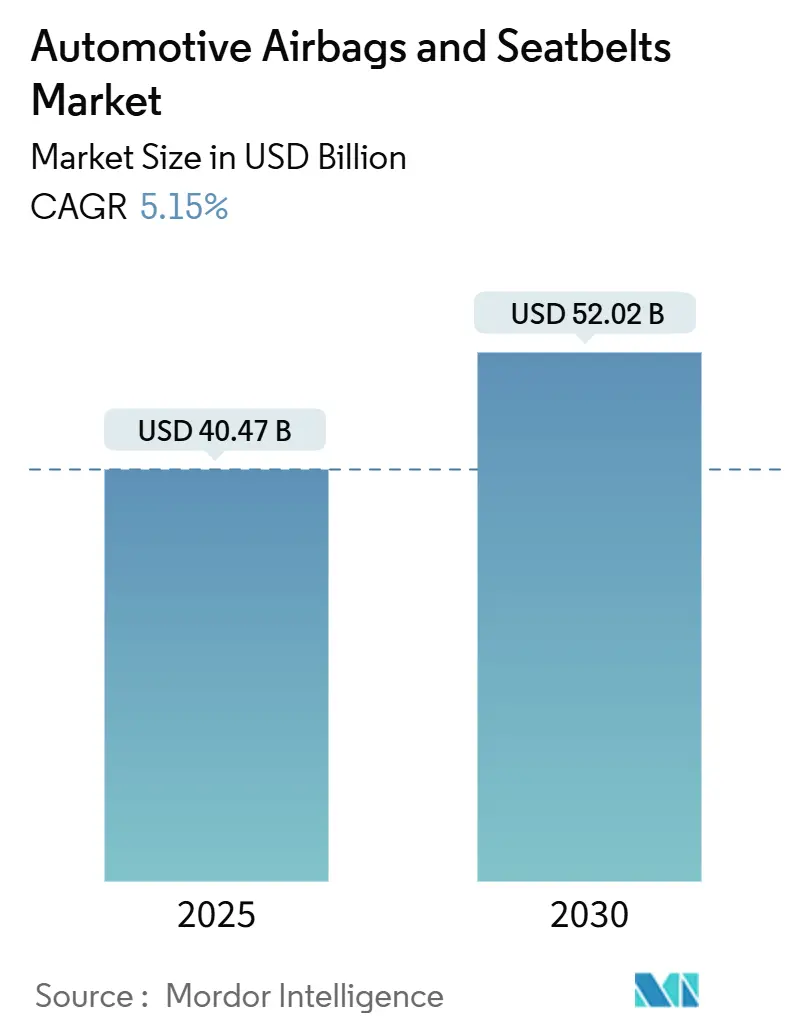

自動車用エアバッグおよびシートベルト市場は、2025年には404.7億米ドルに達し、2030年までに520.2億米ドルへと、年平均成長率(CAGR)5.15%で拡大すると予測されています。この成長は、受動安全規制の強化と車両プラットフォームの急速な電動化に起因しています。FMVSS 208および305の義務的なアップグレード、より厳格なEuro NCAPテストシナリオ、アジア太平洋地域の衝突安全性ポリシーなどが、OEM(自動車メーカー)に追加のエアバッグ、よりスマートなシートベルト、および高度な乗員状態検知システムの導入を促しています。

サプライヤーは、ソフトウェア定義の展開ロジックと軽量素材を組み合わせることで優位性を獲得しています。また、配線削減、OTA(Over-The-Air)アップデートの簡素化、保証コスト抑制に貢献するモジュール型「拘束ドメイン」への広範な移行も市場を後押ししています。一方で、タカタ問題に端を発する負債枠組みは参入障壁を高め、実績のある品質システムを持つ既存企業に有利に働き、ブランド関連の購入者の好みを強化しています。

主要なレポートのポイント:

* 製品タイプ別: エアバッグは2024年に市場の60.78%を占め、2030年までに年平均成長率9.41%で最も速い成長を遂げると予想されています。

* 車両タイプ別: 乗用車は2024年に市場の71.57%を占めましたが、中・大型商用車は2030年までに年平均成長率8.63%で最も高い成長が予測されています。

* 推進タイプ別: 内燃機関車は2024年に市場の76.47%を占めましたが、バッテリー電気自動車(BEV)は2030年までに年平均成長率25.49%で急成長すると予測されています。

* 流通チャネル別: OEM販売は2024年に市場の86.27%を占め、アフターマーケットは予測期間中に年平均成長率7.35%で成長すると見込まれています。

* 地域別: アジア太平洋地域は2024年に市場の38.24%を占める最大の市場であり、南米は2030年までに年平均成長率9.02%で最も力強い成長を遂げると予測されています。

# 世界の自動車用エアバッグおよびシートベルト市場のトレンドと洞察

市場を牽引する要因:

1. 受動安全に関する世界的な規制強化:

* 各国当局は、遠隔側方衝突、斜め衝突、脆弱な道路利用者シナリオをカバーするために衝突試験の範囲を拡大しています。欧州の電気自動車向けGB 18384-2020や米国のFMVSS 208および305の更新は、前面、側面、バッテリー侵入保護の基準を引き上げています。OEMは、乗員状態検知、シート一体型ベルトテンショナー、外部エアバッグを組み合わせて、高まる安全スコアに対応する必要があります。これにより、車両あたりの部品表(BOM)価値が向上し、低コストの新規参入を阻む複雑な検証体制が確立されます。

2. EVプラットフォームにおける新たな拘束装置レイアウトの必要性:

* バッテリーの配置は重量配分を変化させ、エンジンルームのクラッシャブルゾーンをなくすため、新たな拘束装置の運動学が求められます。サイドカーテンエアバッグはより早く展開し、ベルトプリテンショナーはバッテリー火災軽減ロジックと連携します。コンチネンタル社は、セル・トゥ・ボディ構造の展開シーケンスを再編成するソフトウェアを開発しており、EVの特性が新たなコンテンツとコンサルティング収益を生み出すことを示しています。

3. モジュール型「拘束ドメイン」アーキテクチャへのOEMの推進:

* 自動車メーカーは、センサー、点火回路、電源管理、診断機能を単一の制御モジュールに統合しています。ZF LIFETEC社のシート一体型アクティブベルトテンショナーは、ロードリミッター、モーター駆動、ハプティックフィードバック機能を1つのスケーラブルなパッケージに統合しています。このモジュール型アプローチにより、配線が最大30%削減され、プラットフォームの再利用が加速し、デジタル機能のアンロックがサポートされます。

4. 軽量熱可塑性インフレータハウジングによるコストとCO2削減:

* 熱可塑性複合材料は、アルミニウムと比較してインフレータの質量を15~20%削減しつつ、破裂圧力閾値を維持します。この変化は、EUのフリート平均CO2排出量上限に合致し、原材料費を削減します。オートリブ社の複合ハウジングは、展開音を抑える複雑なガス流路に対応し、静かなEVキャビンで高く評価される利点を提供します。

市場の抑制要因:

1. 高強度ナイロン66およびアラミド繊維の価格変動:

* 最近の石油化学製品の供給停止により、自動車グレードのナイロン66のスポット価格が二桁上昇し、OEMとの年間価格契約で運営する繊維加工業者を圧迫しています。少数の北米モノマー工場への依存がリスクを増幅させています。オートリブ社は2024年に100%リサイクルポリエステル製クッションを試験的に導入し、材料置換が性能を損なうことなくコスト変動を緩和できる可能性を示しています。

2. タカタ危機後のリコール責任と訴訟費用:

* 米国および日本の裁判所は現在、複数年にわたるデータ保持、推進剤ロットまでのトレーサビリティ、およびより高い製造物責任保険の適用を義務付けています。訴訟費用は間接費を膨らませ、損益分岐点を引き上げ、新規参入者を阻害しています。

# セグメント分析

製品タイプ別: エアバッグがイノベーションを牽引し、シートベルトがインテリジェンスを追加

* エアバッグ: 2024年に市場の60.78%を占め、遠隔側方衝突や歩行者保護のための規制強化により、搭載数が増加しています。カーテンサイドモデルは、頭部損傷軽減を重視するEuro NCAPプロトコルに牽引され、2030年までに年平均成長率9.41%で最も速い成長を記録しました。次世代の下肢用および遠隔側方用エアバッグは、車両あたりのコンテンツを拡大しており、ZF LIFETEC社のアクティブヒールエアバッグは、見過ごされがちな負傷ゾーンの保護への転換を示しています。

* シートベルト: 受動的なテザーから、衝突前に締め付け、快適性のために緩み、車線維持支援でハプティックフィードバックを提供するメカトロニクスインターフェースへと進化しています。電動プリテンショナー、電動アジャスター、シート内蔵型ベルトデザインは、電動化によりパッケージングスペースが確保されることで、コンバーチブルからクロスオーバーへと普及しています。

車両タイプ別: 商用車セグメントが最速の拡大を実現

* 乗用車: 2024年に市場の71.57%を占め、世界的な生産規模と60カ国以上でのデュアルフロントエアバッグ義務化を反映しています。

* 中・大型商用車: 2030年までに年平均成長率8.63%で成長すると予測されており、インフラ投資と長距離輸送におけるドライバー保護規制の強化が要因です。高いキャビン高さは横転時の運動学を変化させ、横転カーテンやシート一体型ベルトの採用を促しています。

* 小型商用バン: 乗用車とトラックの中間に位置し、ドライバーアシスト連動型ベルトパルスなどのセグメント横断的な技術移転の好機を提供しています。

推進タイプ別: バッテリー電気自動車のデザインが拘束装置のニーズを再形成

* 内燃機関車: 2024年に市場の76.47%を占めました。

* バッテリー電気自動車(BEV): 世界的なゼロエミッション目標の強化に伴い、2030年までに年平均成長率25.49%で成長すると予測されています。フロア下のバッテリーパックはエネルギー吸収経路を変化させ、OEMは多段階サイドカーテンや低NVH(騒音・振動・ハーシュネス)キャビンに合わせた超静音インフレータを指定するようになっています。

流通チャネル別: アフターマーケットが牽引力を増すも、OEMが優位を維持

* OEMチャネル: 2024年に市場の86.27%を占めました。統合型安全部品は、非正規ルートからの調達の余地をほとんど残していません。OTA診断とシリアル化により、インフレータとモジュールが車両のVINに紐付けられ、多くの交換作業がディーラーネットワークに固定されています。

* アフターマーケット: 2030年までに年平均成長率7.35%で成長すると見込まれており、主に軽微な衝突後のエアバッグ制御ユニットの交換や、温暖な気候でのシートベルト部品の経年劣化によるものです。新興市場の規制当局は現在、認定交換部品を義務付けており、かつて非公式チャネルを通じて流通していた偽造インフレータを抑制しています。

# 地域分析

* アジア太平洋地域: 自動車用エアバッグおよびシートベルト市場の38.24%を占める最大の市場であり、中国、インド、そしてインドネシアでの大規模な生産に支えられています。地域政府はNCAPプロトコルをアップグレードし、税制優遇措置を高い安全スコアに結びつけ、車両あたりのエアバッグ数を増やし、シートベルトのロードリミッター採用を促進しています。日本は、低騒音インフレータやビジョンベースの乗員検知の研究開発拠点であり、2年以内に大量生産される中国のSUVモデルに技術が移行しています。

* 南米: 2030年までに年平均成長率9.02%で最も速い成長を遂げると予測されています。ブラジルは2026年からM1カテゴリーの全車両に側面衝突エアバッグを義務付ける新たなCONTRAN規則を制定し、コンテンツの成長を加速させています。アルゼンチンとチリは国境を越えたモジュール貿易を容易にするために関税コードを調整し、メルコスール安全調和は認証の重複を削減しています。

* 北米と欧州: 成熟しつつもイノベーション主導型の市場です。米国では、ピックアップトラックやSUVの横転事故が増加しており、より長いサイドカーテンエアバッグやシートマウント型センターエアバッグが必要とされています。カナダの厳しい気候は耐腐食性リトラクターハウジングを推進し、ニッチな冶金プロジェクトを育成しています。欧州は持続可能な材料に焦点を当てており、オートリブ社のリサイクルポリエステル製クッションがEUの分類基準に合致しています。

# 競争環境

自動車用エアバッグおよびシートベルト市場は中程度の集中度を維持しています。オートリブ社は、エンドツーエンドのモジュール能力、多大陸にわたる工場拠点、熱可塑性インフレータへの早期参入を活用しています。ZFフリードリヒスハーフェン社は、TRW社の拘束装置資産とシート一体型ベルトテンショナーを統合しています。ジョイソン・セーフティ・システムズ社は、垂直統合された裁断・縫製とセンシングエレクトロニクスを活用しています。その他には、コンチネンタル社、現代モービス社、および国内規制を通じて規模を拡大した複数の中国企業が含まれます。

戦略的な動きは、垂直統合、AI対応センシング、原材料の安全性に集中しています。オートリブ社は北米のナイロン紡績業者と提携してバイオベースの糸を共同開発し、ZFフリードリヒスハーフェン社は適応型展開のためのエッジアクセラレーターチップに焦点を当てた研究開発センターを横浜に開設しました。中国の競合他社は、推進剤調達リスクを削減するため、冷ガスインフレータの特許出願を加速させています。

タカタのリコール以降、参入障壁は高まり、文書化の深度、保険適用範囲、長期エスクロー資金の要件が厳しくなっています。これにより既存企業は保護されますが、OEMは単一サプライヤーへの依存を避けるために二重調達を行う動機付けにもなっています。

# 最近の業界動向

* 2025年7月: マック・トラックス社は、マック・パイオニアにフロントおよびサイドカーテンエアバッグと高強度スチール製キャブを含む受動安全および能動安全スイートを詳細に発表しました。

* 2025年6月: ボルボ・カーズ社は、多様なボディフレームと座席位置で乗員保護を最適化することを目的としたマルチ適応型シートベルトを発表しました。

* 2025年2月: ZF LIFETEC社は、将来のインテリアレイアウトにおける足の負傷を防ぐことを目的とした初のアクティブヒールエアバッグを発表し、2028年に量産を開始する予定です。

* 2024年9月: ZF LIFETEC社は、拘束装置の開発サイクルを加速するため、3つのグローバル技術拠点にハイブリッド物理・仮想テストプロトコルを展開しました。

本レポートは、世界の自動車用エアバッグおよびシートベルト市場について、その定義、調査範囲、方法論から、市場概況、成長予測、競争環境、将来の展望に至るまで、包括的な分析を提供しています。

市場は2025年に404.7億米ドル規模に達し、2030年には520.2億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.15%です。地域別では、アジア太平洋地域が2024年の収益の38.24%を占め、中国とインドにおける車両生産の多さがその主要因となっています。

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な受動安全規制の強化:各国で安全基準が厳格化されており、エアバッグやシートベルトの搭載義務が増加しています。

* EVプラットフォームの増加と新たな拘束装置レイアウトの必要性:電気自動車(EV)の普及に伴い、バッテリー配置などによる車両構造の変化に対応した新しい安全システム設計が求められています。

* OEMによるモジュール式「拘束ドメイン」アーキテクチャへの推進:自動車メーカー(OEM)は、より柔軟で効率的な安全システム統合を目指し、モジュール式の拘束装置アーキテクチャを採用しています。

* 軽量熱可塑性インフレータハウジングによるコストとCO2削減:軽量素材の採用により、製造コストの削減と車両の燃費向上、ひいてはCO2排出量削減に貢献しています。

* サプライチェーンのリスク低減のためのティア1/ティア2のリショアリング:地政学的リスクや供給網の混乱に対応するため、主要部品メーカーが生産拠点を国内または近隣国に戻す動きが見られます。

* AIを活用した乗員状態検知による適応型展開:AI技術を用いた乗員の状態(姿勢、体格など)を検知し、衝突状況に応じてエアバッグやシートベルトの展開を最適化するシステムが進化しています。

一方で、市場の成長を阻害する要因も存在します。

* 高強度ナイロン66およびアラミド糸価格の変動:エアバッグやシートベルトの主要素材であるこれらの繊維の価格変動が、製造コストに影響を与えています。

* タカタ危機後のリコール責任と訴訟費用:過去の大規模リコール問題が、メーカーに多大なリコール責任と訴訟費用をもたらし、業界全体の信頼性とコスト構造に影響を与えています。

* 中国の低コストインフレータ参入企業による競争マージン圧迫:中国企業による低価格インフレータの市場参入が、既存メーカーの利益率を圧迫しています。

* 新興市場におけるアフターマーケットの品質管理の断片化:新興国市場では、アフターマーケット製品の品質管理が不十分な場合があり、安全性への懸念が生じています。

特定のセグメントでは顕著な成長が見込まれています。製品タイプ別では、カーテン/サイドエアバッグが年平均成長率9.41%で急速に拡大しています。これは、Euro NCAPなどの安全評価機関による「ファーサイド(遠隔側)」および「脆弱な道路利用者」保護に関する新たな試験導入により、これらのエアバッグを装備した車両が高評価を得ているためです。推進タイプ別では、バッテリー電気自動車(BEV)向けの拘束システムが、他のすべての推進グループを上回り、年平均成長率25.49%で最も高い成長を遂げると予測されています。流通チャネル別では、アフターマーケットが2030年まで年平均成長率7.35%で拡大すると見込まれており、これは車両の平均使用年数の長期化と、新興市場における安全維持への意識向上によるものです。

レポートでは、エアバッグをフロント、ニー、カーテン/サイドエアバッグといった位置別、およびエアバッグモジュール、インフレータ、衝突センサーとECU、エアバッグ生地といったコンポーネント別に詳細に分析しています。シートベルトについても、2点式、3点式、5点式、シート内蔵型(BIS)、自動シートベルトといったタイプ別、およびウェビング、リトラクター、バックル、舌片、アンカーポイント、ピラーループ、プリテンショナー、ロードリミッター、ロック機構、調整可能ショルダーストラップといったコンポーネント別に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Autoliv Inc.、Joyson Safety Systems、ZF Friedrichshafen AG、Continental AG、Denso Corporation、Hyundai Mobis Co. Ltd.、Toyoda Gosei Co. Ltd.、Daicel Corporationなどが挙げられ、各社の概要、財務状況、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界的な受動安全義務

- 4.2.2 新しい拘束装置のレイアウトを必要とするEVプラットフォームの急増

- 4.2.3 モジュール式「拘束ドメイン」アーキテクチャに対するOEMの推進

- 4.2.4 軽量熱可塑性インフレータハウジングによるコストとCO₂の削減

- 4.2.5 サプライチェーンのリスクを軽減するためのティア1/ティア2のリショアリング

- 4.2.6 AIを活用した乗員状態検知による適応型展開の実現

-

4.3 市場の阻害要因

- 4.3.1 高強力ナイロン66およびアラミド糸価格の変動

- 4.3.2 タカタ危機後のリコール責任と訴訟費用

- 4.3.3 中国の低コストインフレータ参入企業による競争上のマージン圧迫

- 4.3.4 新興市場における断片的なアフターマーケット品質管理

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 製品タイプ別

- 5.1.1 エアバッグ

- 5.1.1.1 エアバッグ位置別

- 5.1.1.1.1 フロントエアバッグ

- 5.1.1.1.2 ニーエアバッグ

- 5.1.1.1.3 カーテン/サイドエアバッグ

- 5.1.1.2 コンポーネント別

- 5.1.1.2.1 エアバッグモジュール

- 5.1.1.2.2 インフレータ

- 5.1.1.2.3 衝突センサーとECU

- 5.1.1.2.4 エアバッグ生地

- 5.1.2 シートベルト

- 5.1.2.1 タイプ別

- 5.1.2.1.1 2点式

- 5.1.2.1.2 3点式

- 5.1.2.1.3 5点式

- 5.1.2.1.4 シート内蔵型ベルト (BIS)

- 5.1.2.1.5 自動シートベルト

- 5.1.2.2 コンポーネント別

- 5.1.2.2.1 ウェビング

- 5.1.2.2.2 リトラクター

- 5.1.2.2.3 バックル

- 5.1.2.2.4 タング

- 5.1.2.2.5 アンカーポイント

- 5.1.2.2.6 ピラーループ / Dリング

- 5.1.2.2.7 プリテンショナー

- 5.1.2.2.8 ロードリミッター

- 5.1.2.2.9 ロック機構

- 5.1.2.2.10 調節可能なショルダーストラップ

- 5.1.2.2.11 その他(ネジなど)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 推進タイプ別

- 5.3.1 内燃機関

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 ハイブリッド電気自動車 (HEV)

- 5.3.4 プラグインハイブリッドEV (PHEV)

- 5.3.5 燃料電池EV (FCEV)

-

5.4 流通チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Autoliv Inc.

- 6.4.2 Joyson Safety Systems

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Continental AG

- 6.4.5 Denso Corporation

- 6.4.6 Hyundai Mobis Co. Ltd.

- 6.4.7 Toyoda Gosei Co. Ltd.

- 6.4.8 Daicel Corporation

- 6.4.9 Nihon Plast Co. Ltd.

- 6.4.10 Ashimori Industry Co. Ltd.

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Aptiv PLC

- 6.4.13 Tokai Rika Co. Ltd.

- 6.4.14 Illinois Tool Works Inc. (ITW Safety)

- 6.4.15 Far Europe Inc.

- 6.4.16 SNT Motiv Co., Ltd.

- 6.4.17 IRON FORCE INDUSTRIAL CO., LTD.

- 6.4.18 Kolon Industries Inc.

- 6.4.19 Valeo SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグおよびシートベルトは、車両の衝突事故発生時に乗員の安全を確保するための、極めて重要な受動安全装置です。これらは単独で機能するのではなく、互いに連携し、車両全体の衝突安全設計の一部として、乗員への衝撃を効果的に緩和し、傷害を最小限に抑えることを目的としています。

まず、定義についてご説明いたします。シートベルトは、乗員を座席に適切に拘束することで、衝突時の慣性力による前方への投げ出しや、車外への放出を防ぐ基本的な安全装置です。一方、エアバッグは、シートベルトによって拘束された乗員が、ステアリングホイールやダッシュボードなどの車内構造物に二次的に衝突する際の衝撃を緩和するために、衝突を検知した瞬間にガスで膨張する柔軟なクッションです。両者は、衝突時に乗員の運動エネルギーを吸収・分散し、頭部、胸部、腹部などの主要な部位への致命的な損傷を防ぐために不可欠な役割を担っています。

次に、種類について詳しく見ていきましょう。

シートベルトには、主に以下の種類があります。

2点式シートベルトは、腰部のみを拘束するタイプで、主に後部座席の中央席や一部の商用車などで見られますが、乗員の拘束力が弱く、現在では3点式が主流です。

3点式シートベルトは、肩と腰の2方向で乗員を拘束する最も一般的なタイプで、乗員の身体を広範囲にわたって支え、衝突時の衝撃を分散します。

さらに、現代のシートベルトには、プリテンショナーとロードリミッターという機能が組み込まれていることが一般的です。プリテンショナーは、衝突を検知すると瞬時にシートベルトを巻き上げ、乗員のたるみをなくして拘束効果を最大限に高めます。ロードリミッターは、一定以上の荷重がシートベルトにかかった際に、ベルトをわずかに緩めることで、乗員の胸部などへの過度な圧迫を防ぎ、肋骨骨折などの傷害リスクを低減します。また、チャイルドシートを車両に確実に固定するためのISOFIXなどの固定装置も、子供の安全確保に不可欠なシートベルト関連技術と言えます。

エアバッグには、展開位置と保護対象によって様々な種類があります。

フロントエアバッグは、運転席のステアリングホイール内と助手席のダッシュボード内に格納されており、主に前方からの衝突時に作動し、乗員の頭部や胸部を保護します。

サイドエアバッグは、座席の側面やドアパネル内に配置され、側面衝突時に乗員の胸部や腹部を保護します。

カーテンエアバッグ(サイドカーテンエアバッグとも呼ばれます)は、ルーフサイドに格納されており、側面衝突時や車両の横転時に、乗員の頭部を保護し、車外への放出を防ぐ役割も果たします。

ニーエアバッグは、運転席や助手席の足元に配置され、下肢の保護に加え、乗員がシートベルトの下に潜り込む「サブマリン現象」を抑制する効果も期待されます。

近年では、運転席と助手席の間から展開し、側面衝突時の乗員同士の衝突を防ぐセンターエアバッグや、後席乗員保護のために前席背もたれやルーフから展開するリアエアバッグの開発・採用も進んでいます。さらに、歩行者との衝突時に車外に展開し、歩行者の頭部への衝撃を緩和する歩行者保護エアバッグも実用化されています。

これらの安全装置の用途と機能は、衝突検知から作動までの精密なメカニズムによって支えられています。車両に搭載された加速度センサーや圧力センサーなどが衝突の種類、方向、強度を瞬時に検知し、ECU(電子制御ユニット)がその情報に基づいて、エアバッグの展開やシートベルトプリテンショナーの作動をミリ秒単位で判断・制御します。シートベルトが乗員を初期的に拘束し、その後にエアバッグが展開して二次衝突の衝撃を吸収するという連携プレーにより、単独では得られない高い保護性能が発揮されます。これらは、単なる個別の部品ではなく、車両全体の衝突安全設計において、シート、ステアリングコラム、ボディ構造などと一体となって乗員を保護するシステムとして機能しています。

関連技術も多岐にわたります。

センサー技術は、衝突の正確な検知に不可欠であり、加速度センサー、圧力センサー、ジャイロセンサーなどが用いられます。ECUは、これらのセンサーからの情報を高速で処理し、最適なタイミングでエアバッグの展開やプリテンショナーの作動を指示します。エアバッグを瞬時に膨張させるインフレータ(ガス発生装置)は、火薬式やハイブリッド式があり、その信頼性と安全性は極めて重要です。また、乗員の有無や体格、着座姿勢などを検知し、エアバッグの展開を最適化する乗員検知システムも進化しています。例えば、助手席に子供が座っている場合や、シートベルトを着用していない場合には、エアバッグの展開を抑制するなどの制御が行われます。さらに、衝突被害軽減ブレーキなどの先進運転支援システム(ADAS)は、衝突そのものを回避・軽減するアクティブセーフティ技術であり、エアバッグやシートベルトといったパッシブセーフティ技術と連携することで、より包括的な安全を提供します。エアバッグの生地には軽量で高強度なナイロン、シートベルトのウェビングにはポリエステルなどの高機能素材が用いられ、材料技術の進歩も安全性能向上に貢献しています。

市場背景としては、世界各国の安全規制や、NCAP(New Car Assessment Program)などの第三者評価機関による安全性能評価が、エアバッグとシートベルトの普及と技術進化を強力に推進してきました。特に、新興国における自動車生産台数の増加と安全意識の向上は、グローバル市場の拡大を後押ししています。主要なサプライヤーとしては、Autoliv、ZF(TRW)、Joyson Safety Systems(旧タカタの事業を継承)などが世界市場を牽引しており、日本国内では豊田合成やダイセルなどが主要な役割を担っています。これらの企業間では、より高度な乗員保護性能、軽量化、コスト削減、そして何よりも高い信頼性の実現に向けた技術競争が繰り広げられています。

将来展望としては、自動運転技術の進化がエアバッグおよびシートベルトのあり方に大きな影響を与えると予測されています。自動運転レベルの向上に伴い、車室内の乗員の着座姿勢が多様化するため、リクライニングシートや対面シートなど、従来のシートベルトやエアバッグでは対応しきれない状況が生じます。これに対応するため、より柔軟で適応性の高い拘束システム、例えばシートに内蔵されたエアバッグや、乗員の姿勢に合わせて展開するエアバッグなどの開発が進められています。

また、車両内外のセンサー情報(乗員の健康状態、衝突予測など)と連携し、衝突前に最適な拘束準備を行うプレクラッシュセーフティの進化も期待されます。これは、衝突が避けられないと判断された場合に、シートベルトのプリテンショナーを事前に作動させたり、シートを最適な位置に調整したりするなどの機能を含みます。

アクティブセーフティ(衝突回避)とパッシブセーフティ(衝突安全)の境界が曖昧になり、両者がシームレスに連携する統合安全システムが主流となるでしょう。さらに、環境負荷低減のため、より軽量で高性能な新素材の開発や、乗員の体格、体重、年齢、健康状態に応じて、エアバッグの展開圧やシートベルトの拘束力を最適化するパーソナライズされた安全技術も進化していくと考えられます。モビリティサービスやシェアリングエコノミーの進展により、車室空間の利用形態が変化することに対応した、新たな安全技術の創出も重要な課題となるでしょう。自動車用エアバッグとシートベルトは、今後も自動車の安全性を支える基幹技術として、絶えず進化を続けていくことになります。