自動車用オルタネーター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、自動車用オルタネーター市場に参入しているメーカーを対象としています。パワートレインタイプ(内燃機関車、ハイブリッド車および電気自動車)、車両タイプ(乗用車、商用車)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用オルタネーター市場の概要

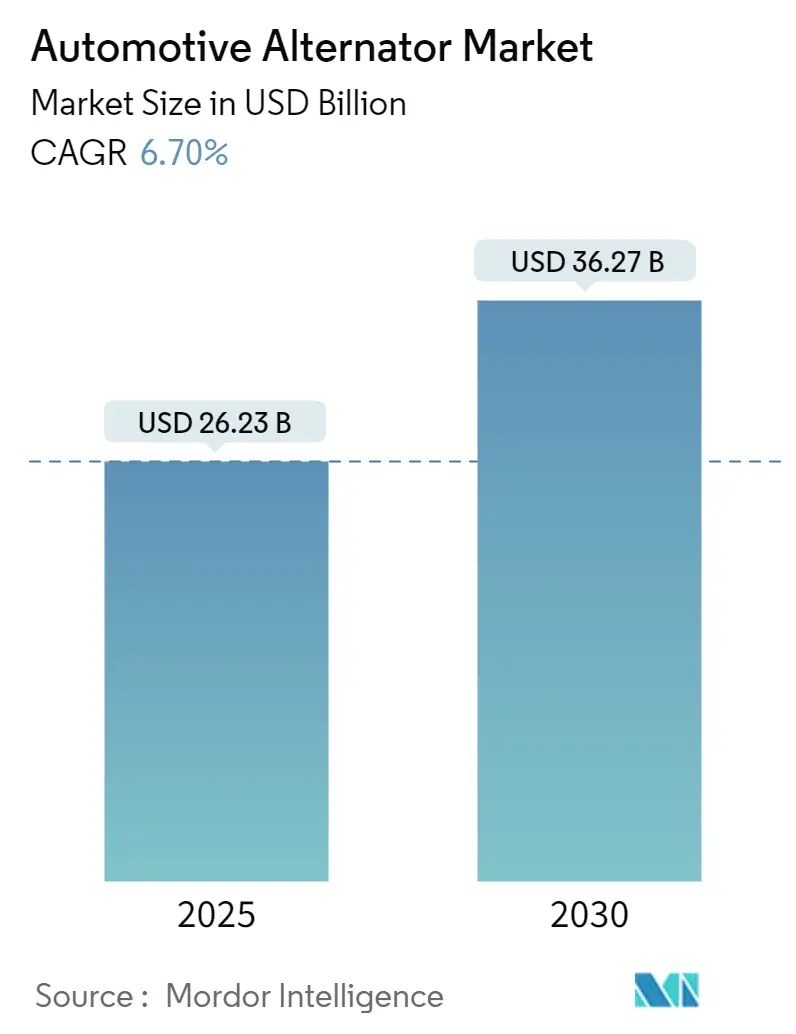

Mordor Intelligenceの分析によると、自動車用オルタネーター市場は2025年に262.3億米ドルと推定され、2030年には362.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.7%で成長すると予測されています。市場の集中度は高く、アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。

COVID-19パンデミックは自動車産業に一時的な減速をもたらし、多くの製造施設が一時閉鎖または稼働率を低下させました。しかし、規制緩和と消費者需要の回復に伴い、車両生産は回復し始め、これが自動車用オルタネーターの需要にプラスの影響を与えています。パンデミックは持続可能性と環境への関心の高まりを浮き彫りにし、電気自動車(EV)への関心が増加しました。EVの普及が進むにつれて、自動車用オルタネーター市場は需要の変化を経験する可能性があります。EVは通常、従来のオルタネーターへの依存を減らすため、車載充電器や電気モーター駆動の発電機など、異なる発電システムを使用します。

しかし、ハイブリッドパワートレインシステムの需要増加と厳しい排出ガス規制が、予測期間中の自動車用オルタネーター市場を牽引する主要因となると予想されます。技術の進歩と厳しい排出ガス規制の進展に伴い、OEMはEVへの移行をさらに進めると予想されており、これが将来的に市場の成長をわずかに抑制する可能性があります。

地域別では、中国、日本、インドからの車両販売増加を主な要因として、アジア太平洋地域が予測期間中も主要な市場シェアを維持すると予想されています。主要な自動車メーカーは、この地域の高い需要を取り込むために製造拠点を置いています。

主要な市場トレンド

乗用車セグメントが市場を牽けん引

乗用車セグメントは、いくつかの要因により市場を牽引しています。アジア太平洋地域やヨーロッパの主要市場、特にドイツ、中国、インド、日本、フランス、英国などの国々における乗用車の高密度が、実質的な需要に貢献しています。ヨーロッパにおける厳しい環境規制と排出ガス基準は、車両がこれらの要件を満たすために高度なオルタネーターを必要とします。さらに、複雑な電気的ニーズを管理するために洗練されたオルタネーターシステムを必要とする電気自動車およびハイブリッド車の採用が増加していることも、市場をさらに推進しています。

乗用車、商用車、電気自動車を含む自動車の需要増加は、自動車用オルタネーター市場を大きく牽引してきました。世界中で車両生産が増加するにつれて、信頼性の高いオルタネーターの必要性も高まります。しかし、2019年の金融危機と2020年第1四半期のCOVID-19の発生は、販売の大幅な落ち込みを引き起こしました。中国、米国、インド、日本などの主要な自動車市場では販売が大幅に減少し、メーカーは生産を削減せざるを得ませんでした。この景気後退は、自動車用オルタネーター市場の成長を妨げました。

これらの課題にもかかわらず、2021年には販売と生産が徐々に回復し、移行期を迎えました。2023年には、世界中で9,000万台以上の車両が生産され、自動車産業の力強い回復を反映しています。世界中の政府は、乗用車の販売を促進するために様々な措置を実施しており、市場をさらに刺激しています。これらの取り組みは、予測期間中、特に乗用車セグメントにおける自動車用オルタネーター市場の成長を牽引すると予想されます。自動車産業が回復し拡大を続けるにつれて、効率的で信頼性の高い車両運用を保証する高度なオルタネーターの需要は大幅に増加すると予測されます。

アジア太平洋地域とヨーロッパが市場をリード

自動車用オルタネーター市場は、世界的な乗用車および商用車の需要増加によって牽引されています。特にアジア太平洋地域の中国やインドなどの新興市場では、車両生産と販売が著しく成長しています。これらの地域は、自動車用オルタネーター市場に大きな成長機会を提供しています。

アジアは2022年に自動車用オルタネーター市場で最大の市場シェアを占め、予測期間中も市場をリードし続けると予想されています。インド、中国、韓国などの国々は、欧米の自動車メーカーから部品を調達する主要な自動車製造拠点として浮上しています。

アジアは商用車メーカーにとって多くの成長機会を提供しています。インドの自動車産業は発展途上にあり、自動車生産において最も急速に成長する産業になると予想されています。南アジア市場が低コストの労働力を提供しているため、将来的に主要な自動車ハブとなることが期待されています。

ヨーロッパの自動車産業は、2023年に研究開発活動に約600億ユーロを投資しました。自動車関連機器の近代化に伴い、車両への電子機器の導入が増加し、自動車の電力要件も増加しています。この傾向がオルタネーターの需要増加につながっています。

競争環境

自動車用オルタネーター市場は、デンソー、ヴァレオ、三菱電機、日立オートモティブの4社が支配しており、これらの企業が世界市場の約80%を占めています。デンソーは1988年以来、オルタネーター市場のリーダーであると主張しています。市場の「その他」の部分は、地域およびグローバルなプレーヤーの存在により細分化されています。

市場は激しい競争にさらされており、多くの中小企業が同様の製品を提供しているアフターマーケットセグメントでも同様です。EコマースやEテーリングもアフターマーケットプレーヤーの相当な売上を後押ししています。

市場の主要プレーヤーは、特定の地域での市場シェアを維持し、他のプレーヤーが大きな市場シェアを占めないようにするために、部品カルテルや価格固定に関する事例に関与してきたことがあります。

最近の業界動向

* 2023年5月: Daycoは、オルタネーターデカプラープーリー(ADP)を追加し、製品提供を拡大しました。2024年半ばまでに中国の最先端施設で生産を開始する計画を発表しました。

* 2023年2月: BorgWarnerは、燃料システムおよびアフターマーケットセグメントをPHINIA Inc.という新しい上場企業にスピンオフすると発表しました。PHINIAはオルタネーターに重点を置き、商用車、軽自動車、アフターマーケットセグメント全体で信頼性と効率的な発電ソリューションを提供するリーダーを目指しています。

* 2022年9月: STMicroelectronicsは、12V車両電気システムを強化するためにL9918自動車用オルタネーターレギュレーターを発表しました。このレギュレーターのMOSFETはオルタネーターコイルに最大13Aを供給でき、電圧設定点とオルタネーター特性をプログラムするための統合不揮発性メモリを備えています。VDA仕様に準拠したLINバスインターフェースも含まれており、ECUとの接続が容易です。

* 2023年9月: 日本電産株式会社の子会社であるNidec Industrial Automation India Private Limitedは、カルナータカ州フブリ・ダールワドに4番目で最大の工場を建設し始めました。約5,500万米ドルを投資し、2025年4月に完成予定のこの工場は、発電機用オルタネーターの生産を大幅に強化し、2028年までにカーボンニュートラルを達成するという日本電産の目標に貢献します。

* 2023年6月: デンソーは、メキシコのシラオ工場を拡張するために1,300万米ドルを投資すると発表しました。これにより450人の新規雇用が創出され、従業員数は2,200人を超えます。この拡張はオルタネーターの生産を増やし、トヨタ、フォード、GMなどの主要自動車メーカーへの安定供給を確保し、車両電気システムにおける工場の役割を強化します。

自動車用オルタネーター市場に関する本レポートは、その市場規模、成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、および将来のトレンドについて包括的に分析しています。

1. エグゼクティブサマリーと市場概要

自動車用オルタネーターは、車両のエンジンが稼働している間に、バッテリーの充電、車両の電気システムへの電力供給、および電流の安定化を担う不可欠なコンポーネントです。本市場は堅調な成長を示しており、2024年には244.7億米ドルと推定されています。2025年には262.3億米ドルに達すると予測され、さらに2025年から2030年にかけて年平均成長率(CAGR)6.70%で着実に拡大し、2030年には362.7億米ドル規模に達すると見込まれています。地域別に見ると、アジア太平洋地域が予測期間(2025-2030年)において最も高い成長率を示すと推定されており、2025年には最大の市場シェアを占める極めて重要な地域として注目されています。市場を牽引する主要な参加企業には、Denso Corporation、Valeo、Mitsubishi Electric Corporation、Hitachi Automotive Systems Ltd、Hella KGaA Hueck & Co.などが挙げられ、これらの企業が市場競争の主要な担い手となっています。

2. 市場のダイナミクス

市場の成長を推進する主要な要因は、世界的な車両生産台数の継続的な増加です。特に新興国市場における自動車需要の拡大が、オルタネーターの需要を押し上げています。一方で、市場の成長を抑制する要因としては、電気自動車(EV)への世界的なシフトが挙げられます。EVはオルタネーターを必要としないため、長期的には内燃機関車用オルタネーターの需要に影響を与える可能性があります。業界の魅力度については、ポーターのファイブフォース分析が実施されており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった多角的な観点から、市場構造と収益性が詳細に評価されています。

3. 市場セグメンテーション

本市場は、以下の主要な側面から詳細にセグメント化され、それぞれの市場動向が分析されています。

* パワートレインタイプ別: 内燃機関(ICエンジン)車向けオルタネーターと、ハイブリッド車および電気自動車向けオルタネーターに分類されます。ハイブリッド車では、回生ブレーキシステムと連携したオルタネーターの役割が重要になります。

* 車両タイプ別: 乗用車市場と商用車市場に分けられます。乗用車は大量生産されるため市場規模が大きく、商用車は耐久性や高出力が求められる特性があります。

* タイプ別: 単相オルタネーターと三相オルタネーターに分類されます。車両の電力要件に応じて、適切なタイプが採用されます。

* 地域別: 北米(米国、カナダ、メキシコ、その他北米)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他ヨーロッパ)、およびその他の地域(ブラジル、サウジアラビア、その他の国々)に細分化され、各地域の経済状況、自動車生産動向、規制環境が市場に与える影響が分析されています。特にアジア太平洋地域は、自動車生産の中心地として、オルタネーター市場においても重要な役割を担っています。

4. 競争環境

市場には、グローバルに展開する大手企業から地域に特化した企業まで、多数のプレーヤーが参入し、激しい競争を繰り広げています。主要なプレーヤーには、Tenneco Inc.、DENSO Corporation、Hella KGaA Hueck & Co.、Hitachi Automotive Systems Ltd、Lucas Industries PLC、Mitsubishi Corporation、BorgWarner Inc.、Robert Bosch GmbH、Valeo、Mecc Alteなどが含まれます。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携などを通じて市場での地位を強化しようとしています。レポートでは、ベンダーの市場シェア分析を通じて、競争の構図が明らかにされています。

5. 市場機会と将来のトレンド

市場の将来の成長を促進する主要な機会とトレンドとして、技術的進歩が挙げられます。車両の電子化が進むにつれて電力需要が増加しており、より高効率で小型、軽量なオルタネーターの開発が求められています。また、スマート充電システムや診断機能の統合など、付加価値の高い製品への需要も高まっています。

研究方法論

本レポートは、市場の仮定と調査範囲を明確に設定した上で、厳格な研究方法論に基づいて作成されており、信頼性の高い市場分析を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 車両生産の増加

-

4.2 市場の阻害要因

- 4.2.1 電動パワートレインへの移行

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 パワートレインの種類

- 5.1.1 内燃機関車

- 5.1.2 ハイブリッド車および電気自動車

-

5.2 車両の種類

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 種類

- 5.3.1 単相

- 5.3.2 三相

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 アジア太平洋

- 5.4.2.1 中国

- 5.4.2.2 日本

- 5.4.2.3 インド

- 5.4.2.4 韓国

- 5.4.2.5 その他のアジア太平洋地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 その他の国

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 テネコ株式会社

- 6.2.2 株式会社デンソー

- 6.2.3 ヘラーKGaAヒューク&Co.

- 6.2.4 日立オートモティブシステムズ株式会社

- 6.2.5 ルーカス・インダストリーズPLC

- 6.2.6 三菱商事株式会社

- 6.2.7 ボルグワーナー株式会社

- 6.2.8 ロバート・ボッシュGmbH

- 6.2.9 ヴァレオ

- 6.2.10 メックアルテ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 技術的進歩

*** 本調査レポートに関するお問い合わせ ***

自動車用オルタネーターは、現代の自動車に不可欠な基幹部品の一つであり、エンジンの機械的エネルギーを電気エネルギーに変換する発電機です。その主要な役割は、車両の走行中に必要な電力を供給し、同時にバッテリーを充電することにあります。エンジンが稼働している間、オルタネーターは常に電力を生成し、ヘッドライト、エアコン、オーディオシステム、各種センサー、電子制御ユニット(ECU)といった多岐にわたる電装品へ安定した電力供給を行います。また、エンジン始動時に消費されたバッテリーの電力を補給し、次の始動に備える重要な役割も担っています。

オルタネーターは交流発電機であり、内部で発生した交流電流は、整流器(ダイオードブリッジ)によって直流電流に変換されます。この直流電流が車両の電装品に供給され、バッテリーの充電にも使用されます。主な構成要素としては、磁界を発生させるローター(回転子)、電力を生成するステーター(固定子)、交流を直流に変換する整流器、そして発電電圧を一定に保つ電圧レギュレーター(ICレギュレーター)が挙げられます。これらの部品が連携して、車両の電力システムを支えています。

自動車用オルタネーターには、その構造や制御方式によっていくつかの種類が存在します。構造面では、最も一般的に普及しているのが「爪型ポールオルタネーター」です。これは、ローターに爪型のポールコアが配置され、効率的に磁束を発生させることで発電を行います。また、ブラシとスリップリングを不要とすることでメンテナンスフリー化と高耐久性を実現した「ブラシレスオルタネーター」も存在しますが、コストや構造の複雑さから普及は限定的です。さらに、高出力化や省スペース化の要求に応えるため、冷却効率を高めた「水冷式オルタネーター」も一部の高性能車や大型車両に採用されています。制御方式においては、従来の単純な電圧制御に加え、近年ではECUと連携して発電量を最適に制御する「スマートオルタネーター」が主流となっています。これは、車両の走行状態やバッテリーの充電状態に応じて発電量を細かく調整し、エンジンの負荷を軽減することで燃費向上に貢献します。

オルタネーターの用途は、前述の通り車両の電装品への電力供給とバッテリー充電が主ですが、現代の自動車においてはその重要性がさらに増しています。例えば、アイドリングストップシステムを搭載した車両では、エンジン停止中にバッテリーから電力が供給され、再始動時にはスターターモーターに大電流が流れます。オルタネーターは、これらの電力消費を速やかに補い、バッテリーの健全な状態を維持する役割を担っています。また、ハイブリッド車や電気自動車においても、駆動用バッテリーとは別に、補機類(ヘッドライト、エアコン、パワーステアリングなど)への電力供給のために12Vの補機バッテリーが搭載されており、オルタネーター(またはDC-DCコンバーター)がその充電と電力供給を担うケースが多く見られます。

関連技術としては、まず構成部品の進化が挙げられます。ステーターコイルやローターコイルの巻線技術、低損失ダイオードを用いた整流器、高精度な電圧制御を可能にするICレギュレーターなどが、オルタネーターの性能向上に寄与しています。特に、ICレギュレーターは、温度補償機能や過電圧保護機能、さらにはECUとの通信機能を持つことで、より高度な発電制御を実現しています。冷却技術も重要であり、高効率な冷却ファンや、水冷式オルタネーターにおける冷却経路の最適化などが、高出力化と耐久性向上に貢献しています。材料技術の面では、軽量化と高効率化のために、磁性材料や導電材料の改良、さらには筐体材料の選定が進められています。制御技術においては、ECUとの連携による発電制御が特に注目されます。これは、車両の加速時などエンジン負荷をかけたくない状況では発電量を抑制し、減速時などエンジンの余剰エネルギーがある状況では積極的に発電(回生発電)を行うことで、燃費向上と排出ガス削減に貢献します。

市場背景を見ると、自動車の電装化の進展がオルタネーター市場の主要な牽引役となっています。先進運転支援システム(ADAS)、インフォテインメントシステムの高度化、快適装備の充実などにより、車両が消費する電力は年々増加しており、これに伴いオルタネーターにはより高い出力と効率が求められています。また、世界的な燃費規制の強化や環境意識の高まりも、高効率なオルタネーターの需要を後押ししています。主要なメーカーとしては、デンソー、三菱電機、日立Astemo(旧日立オートモティブシステムズ)といった日本の企業に加え、ボッシュ(ドイツ)、ヴァレオ(フランス)などが世界市場で大きなシェアを占めています。市場のトレンドとしては、小型軽量化、高効率化、そしてコスト競争力の強化が挙げられます。特に、新興国市場における自動車生産台数の増加は、オルタネーターの需要拡大に寄与していますが、同時に低コスト化の圧力も高まっています。

将来展望としては、自動車産業の大きな変革期において、オルタネーターの役割も変化していくことが予想されます。純粋な電気自動車(EV)においては、エンジンが存在しないためオルタネーターは不要となります。しかし、ハイブリッド車(HEV/PHEV)においては、引き続き補機類への電力供給のためにオルタネーター、またはそれに準ずる発電機能を持つDC-DCコンバーターが必要とされます。特に、48Vマイルドハイブリッドシステムでは、ベルト駆動スタータージェネレーター(BSG)がオルタネーターの機能とスターターモーターの機能を統合し、回生発電による燃費向上に大きく貢献しています。これは、オルタネーター技術の進化形とも言えるでしょう。

今後の技術革新としては、さらなる高効率化と小型軽量化が追求されるでしょう。特に、発電効率の向上は、車両全体のエネルギーマネジメントにおいて重要な要素となります。また、発電制御のさらなる高度化により、車両の走行状況やドライバーの意図に合わせたきめ細やかな電力供給が可能になることが期待されます。静粛性の向上も、快適性への要求が高まる中で重要な課題となります。一方で、EVシフトの加速は、従来のオルタネーター市場の縮小を意味するため、メーカー各社はBSGのような新たな価値提案や、EV向け電力変換技術への転換など、事業構造の変革が求められています。自動車用オルタネーターは、その形を変えながらも、車両の電力システムを支える重要な技術として進化を続けていくことでしょう。