自動車用アルミ押出材市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

自動車用アルミニウム押出市場レポートは、コンポーネントタイプ(車体構造、衝突管理システムなど)、車両タイプ(乗用車、小型商用車など)、合金シリーズ(6xxx系熱処理可能など)、プレス能力(15 MN以下、16~25 MN、26~35 MN、35 MN超)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アルミニウム押出市場の概要

市場規模と予測

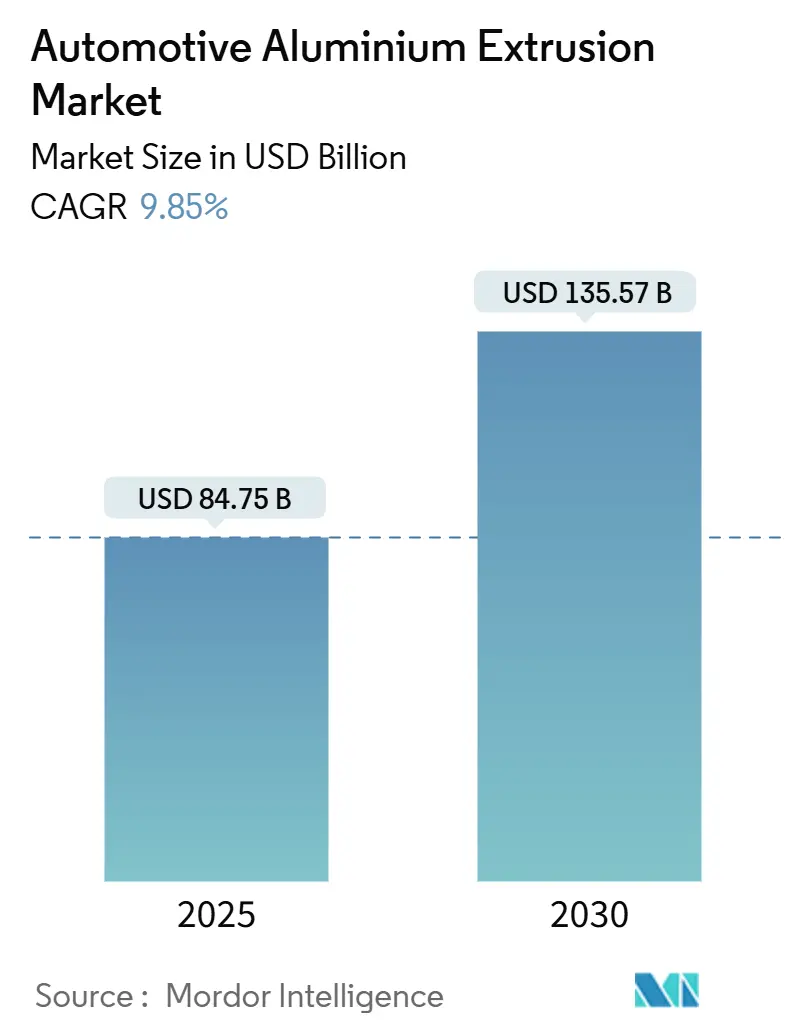

自動車用アルミニウム押出市場は、2025年に847.5億米ドルと推定され、2030年までに1355.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.85%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。主要企業には、Novelis Inc.、Constellium SE、Norsk Hydro ASA、Kaiser Aluminum Corporation、UACJ Corporationなどが挙げられます。

市場の現状と動向

この市場の需要は、電気自動車(EV)プラットフォームへの移行加速によって大きく牽引されています。押出アルミニウムは、軽量なホワイトボディ構造、衝突エネルギー吸収レール、高効率なバッテリー熱管理エンクロージャなどに不可欠な素材です。合金化学とプレス技術の継続的な改善により、構造的完全性を損なうことなく車両重量を削減できる複雑な中空プロファイルの製造が可能になっています。

USMCA規則やEU炭素国境調整メカニズム(CBAM)に牽引された地域的なニアショアリングは、サプライチェーンを国内のプレス能力へと再編しており、北米ではすでに多額の設備投資が行われています。競争は激化しており、統合されたアルミニウム生産者は、ビレットの供給とクローズドループリサイクルを確保するために、上流の製錬から下流の押出ラインまでを強化しています。同時に、専門のティア1企業は、多素材接合や精密な金型設計を通じて差別化を図っています。

主要なレポートのポイント

* コンポーネントタイプ別: ボディ構造部品が2024年に市場シェアの37.83%を占め、バッテリーエンクロージャおよび熱モジュールは2030年までに9.87%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に52.38%の収益シェアを占め、2030年までの予測CAGRは9.88%と最も高くなっています。

* 合金シリーズ別: 6xxx系合金が2024年に市場の63.37%を占めましたが、7xxx系高強度合金は9.95%のCAGRで成長すると予測されています。

* プレス能力別: 16~25MNのラインが2024年の需要の37.81%と最大を占めましたが、35MNを超えるプレスは9.93%のCAGRで最も速く成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に39.92%のシェアで市場を支配しており、中国のEV中心の統合サプライチェーンにより9.91%のCAGRで成長する準備が整っています。

市場の推進要因

* 車両のCO₂排出量および燃費規制: 米国、EU、中国における厳しい規制は、自動車メーカーがバッテリー重量を相殺し、罰金を回避するために軽量化を推進しています。押出アルミニウムは、その費用対効果、リサイクル可能性、実績のある衝突性能により、競合する軽量化オプションよりも優位に立っています。

* バッテリー熱管理エンクロージャ: EVバッテリーの温度管理ニーズの高まりから、多室押出材が構造的な取り付けと液体冷却経路を単一部品に統合し、接合部や漏れ点を削減しています。将来の全固体電池は熱を集中させるため、冷却ニーズはさらに高まります。

* ティア1押出能力のニアショアリング: 中国製押出材に対する米国のアンチダンピング関税やEUのCBAM(炭素国境調整メカニズム)は、北米や欧州での現地生産への投資を促し、リードタイム短縮、排出量削減、サプライチェーン強化に貢献しています。

* EV普及率の上昇: EVプラットフォームは、バッテリー質量を相殺し、航続距離を維持するために、同等の内燃機関車よりも構造用アルミニウムを20%多く含んでいます。テスラのギガキャスティングアプローチも、補強レールや接合ノードに精密な押出材に依存しています。

このレポートは、世界の自動車用アルミニウム押出市場に関する詳細な分析を提供しています。

1. はじめに・調査範囲

本レポートは、自動車構造およびコンポーネントにおけるアルミニウム押出の重要な役割に焦点を当てています。押出成形は、金型を用いて材料を成形し、様々な形状やサイズの独自の部品を製造するプロセスです。市場は、コンポーネントタイプ(車体構造、衝突管理システム、バッテリーエンクロージャ、熱モジュール、外装トリム、ルーフレール、内装モジュール、その他)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ)、合金シリーズ(6xxx熱処理可能、7xxx高強度、5xxx非熱処理可能、スカンジウム・新規合金)、プレス能力(15MN以下、16-25MN、26-35MN、35MN超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、各セグメントの市場規模と予測が米ドル価値で示されています。

2. 市場の動向と推進要因

市場の成長を牽引する主な要因は多岐にわたります。米国、EU、中国におけるフリートのCO2排出量および燃費規制の強化は、軽量化の必要性を高めています。電気自動車(EV)の普及拡大に伴い、複雑な中空押出成形を必要とするバッテリー熱管理エンクロージャの需要が増加しています。また、USMCAやEU-CBAMなどの規制により、ティア1押出成形能力のニアショアリングが進んでいます。EVの普及は、軽量なホワイトボディ(Body-In-White)の採用を加速させ、閉ループ押出ラインによるコスト削減とスクラップリサイクル効率の向上も市場を後押ししています。さらに、プレミアムEVではギガキャスティングと押出成形を組み合わせたハイブリッドシャシーアーキテクチャが採用され始めています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。大型EVプロファイルに対応できる35MNを超えるプレスラインの不足は、供給制約となっています。ロンドン金属取引所(LME)のアルミニウム価格の変動とサプライチェーンにおける投機もリスク要因です。内装部品においては、エンジニアリングプラスチックやCFRP(炭素繊維強化プラスチック)といった代替材料の脅威があります。また、EU-CBAM(炭素国境調整メカニズム)や地域的な炭素税の転嫁リスクも懸念されています。

4. 市場規模と成長予測

自動車用アルミニウム押出市場は、2025年には847.5億米ドルに達し、2030年までには1,355.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は9.85%と見込まれています。地域別では、アジア太平洋地域が2024年に世界の需要の39.92%を占め、2030年まで9.91%のCAGRで成長すると予測されており、最大のシェアを維持する見込みです。

コンポーネントタイプ別では、ホワイトボディ構造部品が37.83%と最も高い収益シェアを占めていますが、バッテリーエンクロージャが最も急速に成長しているセグメントです。合金シリーズでは、6xxx系よりも高い降伏強度を提供し、衝突安全性が重要なEV構造において薄肉化と軽量化を可能にする7xxx系合金の需要が9.95%のCAGRで増加しています。プレス能力に関しては、設置されているプレスの15%未満しか35MNを超えないため、高トン数ラインを持つサプライヤーはプレミアム価格を設定し、OEMとの長期契約を確保できる状況です。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイル(Novelis Inc.、Norsk Hydro ASA、Hindalco Industries Ltd.など)が含まれています。Novelis、Hydro、Hindalcoといった主要生産者は、加速するEV需要に対応するため、数億ドル規模の拡張計画を発表しており、これには大型プレスや統合型リサイクル設備の導入が含まれています。

6. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、EU、中国におけるフリートのCO₂および燃費規制

- 4.2.2 バッテリー熱管理エンクロージャーには複雑な中空押出成形が必要

- 4.2.3 Tier-1押出成形能力のニアショアリング(USMCA、EU-CBAM)

- 4.2.4 EV普及の増加が軽量ホワイトボディの採用を加速

- 4.2.5 クローズドループ押出ラインによるコスト削減とスクラップリサイクル効果

- 4.2.6 プレミアムEVにおけるギガキャスティングと押出成形のハイブリッドシャシーアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 大型EVプロファイル用35MN以上のプレスラインの不足

- 4.3.2 LMEアルミニウム価格の変動とサプライチェーンの投機

- 4.3.3 内装用エンジニアリングプラスチックおよびCFRP代替品

- 4.3.4 EU-CBAMおよび地域炭素税転嫁リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 コンポーネントタイプ別

- 5.1.1 車体構造

- 5.1.2 衝突管理システム

- 5.1.3 バッテリーエンクロージャーおよび熱管理モジュール

- 5.1.4 外装トリムおよびルーフレール

- 5.1.5 内装モジュール

- 5.1.6 その他のコンポーネント

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型トラック

- 5.2.4 バスおよびコーチ

-

5.3 合金シリーズ別

- 5.3.1 6xxx系熱処理可能合金

- 5.3.2 7xxx系高強度合金

- 5.3.3 5xxx系非熱処理可能合金

- 5.3.4 スカンジウムおよび新規合金

-

5.4 プレス能力別

- 5.4.1 15 MN以下

- 5.4.2 16~25 MN

- 5.4.3 26~35 MN

- 5.4.4 35 MN超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Constellium SE

- 6.4.2 Novelis Inc.

- 6.4.3 Norsk Hydro ASA

- 6.4.4 Kaiser Aluminum Corp.

- 6.4.5 UACJ Corp.

- 6.4.6 Arconic Corp.

- 6.4.7 Kobe Steel Ltd.

- 6.4.8 Benteler International

- 6.4.9 Bonnell Aluminum

- 6.4.10 Hindalco Industries Ltd.

- 6.4.11 Guangdong Hongtu

- 6.4.12 ETEM Automotive

- 6.4.13 Talco Aluminium Company

- 6.4.14 Gränges AB

- 6.4.15 Press-Metal Aluminium

- 6.4.16 Sapa Extrusions

- 6.4.17 Exlabesa

- 6.4.18 Walter Klein GmbH

- 6.4.19 Omnimax International

- 6.4.20 Innoval Technology

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用アルミ押出材は、アルミニウム合金を加熱し、特定の断面形状を持つダイス(金型)を通して押し出すことで製造される材料です。このプロセスにより、複雑な中空構造や異形断面を一体で成形することが可能となります。自動車産業において、その軽量性、高強度、優れた加工性、そして高いリサイクル性といった特性が非常に高く評価されており、車体の軽量化と性能向上に不可欠な素材として広く採用されています。特に、鋼材では実現が難しい複雑な断面形状を比較的容易に製造できる点が大きな特徴であり、設計の自由度を高め、部品点数の削減にも寄与しています。

自動車用アルミ押出材には、用途に応じて様々な種類が存在します。まず、合金系としては、強度と耐食性のバランスに優れる6000系(Al-Mg-Si系)合金が最も広く用いられています。これは、熱処理によって強度を調整できる時効硬化型合金であり、自動車の構造部材に求められる特性を高いレベルで満たします。一部の高強度を要求される部位では、より引張強度が高い7000系(Al-Zn-Mg-Cu系)合金も採用されることがあります。形状に関しては、中空構造を持つホロー材がバンパービームやサイドインパクトビーム、フレーム部材などに多用されます。これは、軽量でありながら高い曲げ剛性やねじり剛性を確保できるためです。その他にも、複雑な断面を持つ異形材がボディ骨格やシャシー部品に、また棒材や管材がサスペンション部品や配管類に用いられます。これらの材料は、最終製品の要求性能に応じて、T4、T5、T6といった異なる熱処理状態が選択され、強度や延性が最適化されます。

自動車用アルミ押出材の用途は多岐にわたります。最も代表的なのは、車体構造部品への適用です。衝突時のエネルギー吸収に優れるため、バンパービームやサイドインパクトビームといった衝突安全部品に不可欠な素材となっています。また、車体の軽量化と剛性向上を両立させる目的で、フレーム、サブフレーム、ボディ骨格、ピラー、ルーフレールなどにも広く採用されています。シャシー部品においても、サスペンションアームやメンバーといった部品に利用され、ばね下重量の軽減に貢献しています。近年では、電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及に伴い、バッテリーケースやモーターハウジングといった電動パワートレイン関連部品への需要が急速に拡大しています。これらの部品は、バッテリーの保護、冷却、そして車両全体の軽量化に重要な役割を果たします。その他にも、シートフレーム、ヒートシンク、各種配管類など、自動車の様々な箇所でその特性が活かされています。

自動車用アルミ押出材の進化を支える関連技術も多岐にわたります。押出成形技術においては、より複雑な断面形状や高精度な寸法を可能にする技術開発が進んでいます。例えば、多孔押出や薄肉押出により、さらなる軽量化と機能性向上が図られています。また、長尺材を連続的に製造するコンフォームプロセスなども、生産効率向上に貢献しています。材料開発の分野では、高強度化、高延性化、耐食性向上、そして溶接性向上を目指した新合金の開発が活発に行われています。特に、リサイクル材の活用技術は、環境負荷低減とコスト削減の両面から重要視されています。加工技術としては、押出材を最終部品形状に加工するための曲げ加工、ハイドロフォーミング(水圧成形)などが挙げられます。接合技術では、MIG溶接、TIG溶接、レーザー溶接に加え、異種材料接合にも適した摩擦攪拌接合(FSW)が注目されています。さらに、アルマイト処理や塗装といった表面処理技術も、耐食性や意匠性の向上に不可欠です。設計段階では、CAE(Computer Aided Engineering)解析による構造解析や衝突解析が、最適な部品設計と性能検証に貢献しています。

自動車用アルミ押出材の市場は、いくつかの主要な要因によって成長を続けています。最も大きな推進力は、世界的な環境規制の強化に伴う自動車の「軽量化」ニーズです。燃費規制(CAFE規制など)やCO2排出量削減目標の達成、さらには電気自動車(EV)の航続距離延長のためには、車体重量の削減が不可欠であり、アルミニウムはその有力な解決策の一つです。また、衝突安全基準の厳格化も、高強度でエネルギー吸収性に優れるアルミ押出材の需要を後押ししています。EVシフトは、バッテリーケースやモーターハウジングといった新たな需要を生み出し、市場拡大の大きな牽引役となっています。競合材料としては、高張力鋼板や炭素繊維強化プラスチック(CFRP)などがありますが、アルミ押出材はコスト、加工性、リサイクル性、そして性能のバランスにおいて優位性を持つ場合が多く、幅広い用途で採用されています。サプライチェーンにおいては、押出メーカー、加工メーカー、そして自動車メーカーが密接に連携し、技術開発と供給体制の最適化を進めています。

自動車用アルミ押出材の将来は、さらなる技術革新と市場ニーズの変化によって大きく進化していくと予測されます。技術面では、より一層の軽量化と高強度化を目指した新合金の開発や、熱処理技術の高度化が進むでしょう。これにより、部品の薄肉化や小型化が可能となり、車両全体の性能向上に貢献します。また、部品点数の削減と組立工程の簡素化を目指し、複雑な形状の一体成形技術や、複数の機能を併せ持つモジュール化の動きが加速すると考えられます。サステナビリティの観点からは、リサイクル性のさらなる向上、特にクローズドループリサイクル(自動車から回収したアルミを再び自動車部品に利用する)の推進が重要なテーマとなります。異種材料との複合化も進み、スチールやCFRPなどとの最適な組み合わせにより、それぞれの材料の長所を最大限に引き出す技術が発展するでしょう。EVの普及に伴い、バッテリーケースはより大型化・複雑化し、冷却構造との一体化など、EV特有の要求に応える押出材の開発が不可欠となります。コスト競争力の維持・向上も常に課題であり、生産効率の向上や材料コストの削減に向けた取り組みが継続されます。将来的には、AIやIoTを活用した生産プロセスの最適化や品質管理の高度化も進み、より高品質で効率的な供給体制が確立されることが期待されます。