自動車用アルミニウム市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用アルミニウム市場に関する詳細な市場調査レポート

### 1. 市場概要

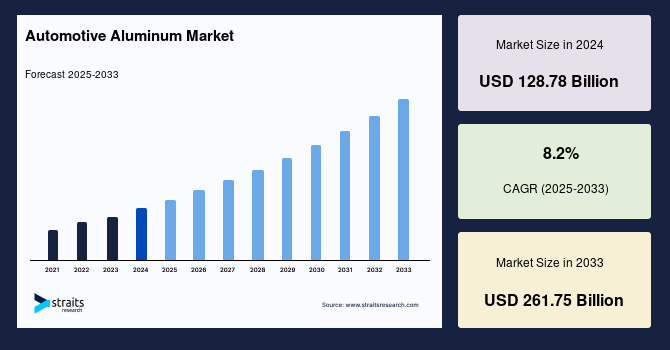

世界の自動車用アルミニウム市場は、近年著しい成長を遂げており、今後もその傾向は継続すると予測されています。2024年には1287.8億米ドルの市場規模であったものが、2025年には1393.4億米ドルに達し、さらに2033年までには2617.5億米ドルという驚異的な規模に拡大すると見込まれています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は8.2%と、極めて高い成長率を示すことが予想されています。この市場の拡大は、主に世界的な自動車生産台数と販売台数の劇的な増加によって牽引されています。

自動車用アルミニウムの主要な原材料はボーキサイトから得られる合金硫酸塩であり、これにはバナジウム酸化物、シリコン、水酸化アルミニウム、チタン、硫酸カルシウム、ガリウム炭酸塩など、多様な元素が含まれています。これらの成分がアルミニウムに特有の優れた特性を付与し、自動車用途での利用を可能にしています。

アルミニウムが自動車産業でこれほどまでに普及している背景には、その多岐にわたる優れた特性があります。まず、最も顕著な特徴は、鋼鉄と比較して格段に軽量である点です。この軽量性は、車両全体の重量を削減し、燃費効率の大幅な向上に直結します。同時に、車両の軽量化は排出ガス、特に二酸化炭素排出量の削減に貢献し、環境に優しい自動車製造の実現を促進します。

次に、アルミニウムは高い引張強度と優れた成形性を兼ね備えています。これにより、複雑な形状の部品を容易に製造できるだけでなく、車両の構造的完全性と安全性を確保することが可能になります。さらに、アルミニウムは衝撃吸収性に優れており、軟鋼の約2倍のエネルギー吸収能力を持つため、衝突時の乗員保護性能を向上させる上で極めて重要な役割を果たします。

また、アルミニウムは耐食性にも優れており、車両の寿命と性能の維持に寄与します。自動車メーカーは、アルミニウムのこれらの利点を最大限に引き出すため、ポリマーやグラスファイバーといった他の素材と組み合わせることで、特定の性能(例:強度、耐久性、軽量性)をさらに高める研究開発を進めています。

経済的な側面では、アルミニウムの比較的低いコストも、自動車産業での広範な採用を後押ししています。加えて、自動車用アルミニウムの需要を特に押し上げている要因の一つに、その高いリサイクル可能性が挙げられます。自動車に使用されるアルミニウムの90%はリサイクル可能であり、これは資源の持続可能な利用と循環型経済の推進に大きく貢献します。このように、軽量性、高強度、安全性、燃費効率、環境適合性、そしてリサイクル可能性といった複合的な利点が、自動車用アルミニウム市場の力強い成長を支える基盤となっています。特にアジア太平洋地域のような経済成長が著しい地域では、自家用車の普及が急速に進んでおり、これが自動車用アルミニウムの需要をさらに加速させています。

### 2. 市場の推進要因

自動車用アルミニウム市場の拡大を推進する要因は多岐にわたりますが、主に以下の点が挙げられます。

* **自動車生産と販売の増加**: 世界的な自動車の生産台数と販売台数の劇的な増加は、自動車用アルミニウムの需要を直接的に押し上げています。特に、中国が世界の乗用車産業において米国を凌駕し続ける中、アジア太平洋地域における乗用車への旺盛な需要は、予測期間を通じて自動車用アルミニウム市場の主要な推進力の一つとなるでしょう。

* **電気自動車(EV)需要の急増**: 電気自動車(EV)の急速な普及は、自動車用アルミニウム市場にとって大きな推進力となっています。EVはバッテリーパックの重量が大きいため、航続距離の確保とエネルギー効率の向上のために、車体や主要部品の軽量化が不可欠です。アルミニウムは、この軽量化ニーズに最適であり、バッテリーハウジング、モーターケース、車体構造など、EVの様々な部分でその採用が拡大しています。また、EVの増加に伴い、安全性と快適性を提供する革新的なシステムの統合も進んでおり、これら新システムにもアルミニウムが活用されるケースが増えています。

* **アルミニウムの優れた特性**: アルミニウムが持つ熱伝導性、電気伝導性、耐食性、リサイクル性、高強度といった複合的な特性は、その広範な用途を可能にし、市場全体の成長を促進しています。これらの特性は、車両の性能向上、耐久性向上、そして安全性の確保に寄与します。

* **性能向上への貢献**: アルミニウムは、軽量性だけでなく、へこみにくい特性も持ち合わせており、自動車メーカーの間でその性能上の利点から需要が高まっています。フォード、アウディ、メルセデス・ベンツといった高級自動車メーカーは、エンジン、トランスミッション、ホイールを含む車体構造において、多機能素材としてのアルミニウムの採用を積極的に進めています。

* **厳しい環境規制と持続可能性への意識の高まり**: 温室効果ガス排出量削減に向けた世界的な厳しい環境規制は、自動車メーカーに軽量で燃費効率の良い車両の開発を促しています。アルミニウムは、車両の軽量化を通じて燃費を改善し、二酸化炭素排出量を削減する上で極めて効果的な素材であるため、その需要は増加の一途をたどっています。また、自動車に使用されるアルミニウムの90%がリサイクル可能であるという高いリサイクル性は、持続可能な社会の実現を目指す現代において、環境に配慮した素材としての価値をさらに高めています。

* **消費者の嗜好の変化**: 消費者の間で、より軽量で燃費効率の良い自動車への嗜好が高まっていることも、アルミニウムの需要を加速させています。これは、特に乗用車市場において顕著な傾向です。

* **商用車市場の成長**: 物流や輸送に対する消費者の需要の増加に伴い、大型商用車におけるアルミニウムの需要も拡大しています。軽量なアルミニウムは、商用車の積載量を増やし、燃費効率を向上させることで、輸送コストの削減と効率化に貢献するため、収益性の高い成長機会を生み出しています。

* **鋼鉄からの代替**: 自動車用途において、アルミニウムが鋼鉄の代替素材として採用されるケースが増加していることも、需要増加の重要な要因です。アルミニウムは、鋼鉄よりも低質量であるため、アルミニウム製の自動車は鋼鉄製のものに比べて大幅に軽量化されます。これにより、自動車メーカーは環境に優しく、エネルギー効率が高く、高性能で耐食性に優れた車両を生産する機会を得ています。

### 3. 市場の阻害要因

自動車用アルミニウム市場の成長には、いくつかの阻害要因も存在します。これらは市場の潜在的な拡大を抑制する可能性があります。

* **アルミニウム価格の変動性**: アルミニウムの国際市場価格は、需要と供給のバランス、エネルギーコスト、地政学的要因などによって変動しやすい傾向にあります。このような価格の不安定性は、自動車メーカーにとってコスト計画を立てる上での不確実性を高め、アルミニウムの採用を躊躇させる要因となり得ます。

* **鋼鉄と比較した高コスト**: アルミニウムは一般的に、鋼鉄と比較して素材コストが高いという側面があります。この高コストは、特に量産車セグメントにおいて、自動車メーカーがアルミニウムの採用を決定する際の障壁となることがあります。製造コスト全体の上昇は、自動車生産の足かせとなる可能性があります。

* **競合する軽量素材の存在**: アルミニウム以外の軽量素材、例えばマグネシウム合金や強化プラスチック(複合材料)、さらには高張力鋼板(AHSS)などの進化も、自動車用アルミニウム市場にとっての脅威となります。これらの代替素材も軽量化や性能向上に貢献するため、市場シェアを巡る競争が激化しています。特に、マグネシウムや強化プラスチックは、特定の用途においてアルミニウムよりも優れた特性やコスト効率を提供する場合があり、自動車用アルミニウムの成長をさらに阻害する可能性があります。

* **高い製造コスト**: アルミニウム部品の製造プロセスは、鋼鉄と比較してより複雑で、特殊な接合技術や設備を必要とすることが多く、結果として製造コストが高くなる傾向があります。これは、車両全体の生産コストを押し上げる要因となります。

* **サプライチェーンの混乱と経済状況**: 近年、新型コロナウイルス感染症(COVID-19)のパンデミックが引き起こしたようなサプライチェーンの混乱は、自動車生産に深刻な影響を与え、自動車用アルミニウムの需要にも負の影響をもたらしました。また、世界経済の低迷や需要と供給の不均衡、地政学的な不安定性なども、市場全体の経済成長を減速させ、自動車用アルミニウム市場の拡大を妨げる要因となり得ます。これらの外部要因は、市場の予測可能性を低下させ、投資判断を難しくします。

### 4. 市場の機会

自動車用アルミニウム市場は、いくつかの重要な機会によって今後さらなる成長を遂げる可能性があります。

* **環境規制の強化と政府の推進政策**: 世界各国政府が温室効果ガス排出量削減を目的とした厳しい環境規制を導入し、環境に優しく軽量な素材の使用を奨励する政策を推進していることは、自動車用アルミニウムにとって大きな追い風です。これらの政策は、自動車メーカーに車両の軽量化を促し、結果としてアルミニウムの採用を加速させます。アルミニウムは、その高いリサイクル可能性(自動車に使用されるアルミニウムの90%がリサイクル可能)と、鋼鉄よりも低い質量により、環境負荷の低い、エネルギー効率の高い、高性能かつ耐食性に優れた車両の製造を可能にします。

* **電気自動車(EV)およびハイブリッド車の需要増**: ハイブリッド技術への関心の高まりと、それによる燃費効率の向上および排出ガス削減は、電気自動車市場に好影響を与えています。今後数年間で、電気自動車の需要はさらに増加すると予想されており、これによりアルミニウムを含むハイブリッドおよび電気パワートレインにとって新たな機会が生まれるでしょう。アルミニウムは、バッテリーの熱管理やモーターの軽量化において不可欠な素材であり、EV市場の成長は直接的にアルミニウム需要を押し上げます。

* **技術革新と新たな生産施設の建設**: ヨーロッパの自動車産業では、新しい工場の建設、革新的な政策の実施、そして先端技術の開発が市場を牽引すると予想されています。例えば、2018年7月にはBMWがハンガリーに17.1億米ドルを投じて新自動車工場を建設する計画を発表しました。このような既存生産拠点の拡張は、ヨーロッパの自動車産業におけるアルミニウム需要の増加に繋がると期待されます。同様に、世界各地での自動車生産能力の増強は、アルミニウムの新たな市場機会を創出します。

* **商用車市場の成長と政府支援**: 物流と輸送の進歩に伴う軽量車両の需要増加、および燃費排出基準の厳格化は、ピックアップバン、小型トラック、電気小型トラックの生産増加を促進する可能性が高いです。軽量金属であるアルミニウムの利用は、これらの軽量商用車において、安全性向上、燃料コスト削減、積載効率向上といった利点を提供します。さらに、政府による自動車メーカーへの支援策も市場の成長機会を生み出します。例えば、2018年7月にインド政府は、過積載防止と消費者向け物流コスト削減のため、トラックの積載容量を増加させると発表しました。これは、国内の大型車両市場の拡大に繋がり、ひいては自動車用アルミニウムの需要増に貢献すると予想されます。

* **素材技術の進化と複合材料との融合**: アルミニウム合金のさらなる研究開発や、異種材料との複合化技術の進展は、より高性能でコスト効率の高い自動車用アルミニウム製品を生み出す機会を提供します。これにより、アルミニウムは車両のさらに多くの部品に適用される可能性を秘めています。

### 5. セグメント分析

#### 5.1. 地域別分析

* **アジア太平洋地域**: 2021年には収益シェアの約40%を占め、最大の地域市場となっています。中国やインドといった国々での自動車市場の拡大と、この地域への自動車セクターへの投資増加が主要な成長要因です。例えば、フォルクスワーゲン・グループは2018年7月に、インドでの事業拡大のため、2021年までに約11.2億米ドルを投資する意向を発表しました。今後も、同地域は最も収益性の高い地域市場であり続けると予測されています。この成長は、急速な都市化、可処分所得の増加、そして個人車両所有の傾向によってさらに加速されるでしょう。

* **北米地域**: 予測期間中に年平均成長率(CAGR)11%と、最も高い成長率を示すと予想されています。消費者の高品質で燃費効率の良い自動車への嗜好と、車両の燃費効率向上を目的とした厳しいCAFE(企業平均燃費基準)規制枠組みが、この地域の自動車セクターにおけるアルミニウム使用量の増加を促進する可能性が高いです。北米市場は、技術革新と環境規制への対応を重視する傾向があり、これがアルミニウムの採用を後押ししています。

* **ヨーロッパ地域**: 新しい工場の建設、新たな政策の導入、革新的な技術の開発が自動車セクターを牽引すると予想されています。例えば、2018年7月にBMWはハンガリーに17.1億米ドルを投じて新しい自動車工場を建設する計画を公表しました。このような既存生産ユニットの拡張は、ヨーロッパの自動車産業におけるアルミニウム需要の増加に繋がると期待されます。欧州連合(EU)の厳しい排出ガス規制は、軽量化素材であるアルミニウムの採用をさらに促進する要因となります。

#### 5.2. 車両タイプ別分析

* **乗用車**: 2021年には収益ベースで市場シェアの約70%を占め、最も大きなセグメントです。世界各国でCO2排出量に関する厳しい規制が導入されていることが、乗用車における軽量製品の需要増加に繋がっています。アルミニウムは、車両の様々な部品の重量を大幅に削減できるため、車両全体の燃費効率向上に大きく貢献します。ボディパネル、シャシー、エンジンブロック、ホイールなど、多岐にわたる部品でアルミニウムの採用が進んでいます。

* **小型商用車**: 物流と輸送の進歩、および燃費排出基準の厳格化に伴い、軽量車両への需要が高まっています。これは、ピックアップバン、小型トラック、電気小型トラックといった車両の生産増加を促進する可能性が高いです。小型商用車において、アルミニウムのような軽量金属の利用は、安全性向上、燃料コスト削減、そして積載効率の向上といった利点を提供します。これにより、ビジネス運営の効率化とコスト削減に貢献します。

* **大型商用車**: インド政府が2018年7月に、過積載を防ぎ、消費者向けの物流コストを削減するためにトラックの積載容量を増やすと発表した例に見られるように、政府による政策は市場に成長機会をもたらします。これにより、国内の大型車両市場が拡大し、結果として大型商用車における自動車用アルミニウムの需要も増加すると予想されます。アルミニウムは、大型トラックやバスのフレーム、トレーラー、燃料タンクなどに使用され、軽量化による積載量増加と燃費改善に貢献します。

#### 5.3. 用途別分析

* **パワートレイン**: 2022年から2030年にかけて、容量ベースで年平均成長率(CAGR)9.29%で成長すると予測されています。ハイブリッド技術への関心の高まりが電気自動車市場に好影響を与え、燃費効率の向上と排出ガス削減にも貢献しています。今後数年間で電気自動車の需要は増加すると予想されており、これによりアルミニウムを含むハイブリッドおよび電気パワートレインにとって新たな機会が生まれるでしょう。エンジンブロック、トランスミッションケース、電気モーターのハウジング、バッテリーパックの冷却システムなど、熱伝導性と軽量性が求められる部品でアルミニウムが広く利用されています。

* **ボディ構造**: 2021年には収益ベースで市場シェアの約35%を占めました。この拡大は、中国、米国、インドにおける生産能力の向上に起因しています。例えば、トヨタは2018年8月に、中国の広州に新工場を開設することで、年間生産能力を約24%引き上げる意向を公表しました。ボディ構造におけるアルミニウムの採用は、車体全体の軽量化だけでなく、衝突安全性(エネルギー吸収性)と剛性の向上にも寄与します。鋳造スピニングアルミニウムホイールの採用も増えており、これによりシステムの総重量が削減され、バネ下重量が軽減され、振動減衰性が向上するといったメリットがあります。

* **サスペンション**: 世界の自動車用アルミニウム市場のサスペンションセグメントは、2021年に容量ベースで31%という大きなシェアを占め、2022年から2030年にかけて年平均成長率(CAGR)6.59%で成長すると予想されています。サスペンション部品(コントロールアーム、ナックル、サブフレームなど)にアルミニウムを使用することで、バネ下重量が軽減され、車両のハンドリング性能、乗り心地、そして燃料効率が向上します。これは、特に高性能車や高級車において重要な要素です。

以上の詳細な分析から、自動車用アルミニウム市場は、技術革新、環境意識の高まり、そして世界的な自動車需要の増加という複数の要因に支えられ、今後も堅調な成長を続けることが明確に示されています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

-

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

-

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界の自動車用アルミニウム市場規模分析

-

- 世界の自動車用アルミニウム市場概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

-

- 北米市場分析

-

- 概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- 米国

-

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- カナダ

-

- 欧州市場分析

-

- 概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- 英国

-

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

- アジア太平洋市場分析

-

- 概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- 中国

-

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

- 中東およびアフリカ市場分析

-

- 概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- アラブ首長国連邦

-

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

- ラテンアメリカ市場分析

-

- 概要

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- ブラジル

-

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競争環境

- 自動車用アルミニウム市場 プレイヤー別シェア

- M&A契約と提携分析

-

- 市場プレイヤー評価

- アルコア

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- BHPビリトン

- ドバイアルミニウム

- 中国アルミニウム有限公司

- リオ・ティント・アルキャン

- ジンダル・アルミニウム

- アレリス・インターナショナル

- ノベリス

- ヴェダンタ・アルミニウム

- ユナイテッド・カンパニー・ルサール

-

- 調査方法

-

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

-

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

-

- 二次および一次調査

- 主要な業界インサイト

-

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

- 調査の仮定

- 仮定

- 限界

- リスク評価

-

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動車用アルミニウムとは、自動車の製造に特化して開発、利用されるアルミニウム合金およびその加工材料の総称です。近年、地球温暖化対策や燃費規制の強化、そして電気自動車の普及に伴う軽量化ニーズの高まりから、アルミニウムの採用が世界的に加速しております。これは、車両の走行性能向上、燃費改善、排ガス削減、そして電気自動車の航続距離延長に大きく貢献する素材として注目されているためです。

この素材が自動車産業で重宝される主な理由は、まずその軽量性にあります。鋼鉄と比較して約3分の1という低い密度を持ちながら、適切な合金化と熱処理を施すことで、高い強度を確保できる点が特長です。また、優れた耐食性も有しており、車両の長寿命化に寄与します。さらに、加工性に富み、複雑な形状の部品製造が可能であること、そして高いリサイクル率を誇り、環境負荷の低減にも貢献できる持続可能な素材であることも、自動車用アルミニウムの重要な特性として挙げられます。

自動車用アルミニウムは、その製造方法や用途に応じて、大きく展伸材と鋳造材の二種類に分類されます。展伸材は、圧延、押出、鍛造といった塑性加工によって板材や棒材、形材などに加工されるもので、主に車体構造部品や外板パネルなどに用いられます。一方、鋳造材は、溶融したアルミニウム合金を型に流し込んで